Автор: Tiger Research

Составитель: AididiaoJP, Foresight News

Между Национальным собранием Южной Кореи и правительством обостряется конкуренция за право выпуска стейблкоина, обеспеченного вонами. В этом отчёте разъясняется контекст законодательных задержек и рассматриваются ключевые игроки, которые в настоящее время влияют на эти дебаты.

Ключевые моменты

- Конфликты между банками и небанковскими эмитентами, а также регуляторные споры привели к законодательной стагнации.

- BDACS-Woori Bank (Avalanche), Naver-Dunamu и Frax-IQ тестируют стейблкоины, обеспеченные корейской воной.

- В настоящее время четкого пути вперед нет, и Южной Корее необходимо создать регуляторную «песочницу» и разработать собственную модель.

Получение разрешений от регулирующих органов задерживается, но рынок продолжает двигаться вперед.

Обсуждения создания стейблкоинов для корейской воны ведутся в Южной Корее с момента появления стейблкоинов. Изначально Банк Кореи решил сосредоточиться на разработке цифровой валюты центрального банка, а не на поддержке стейблкоинов.

После приостановки программы цифровых валют центральных банков (CBDC) внимание политиков вновь переключилось на стейблкоины. Однако продолжающиеся разногласия между правительственными ведомствами продолжают задерживать законодательный процесс.

Тем временем рынок опережает регулирование. Частные отечественные предприятия и иностранные компании начали выпускать стейблкоины, обеспеченные корейской воной, на глобальных публичных блокчейнах, таких как Solana и Base, надеясь получить преимущество, когда регулирование станет более чётким.

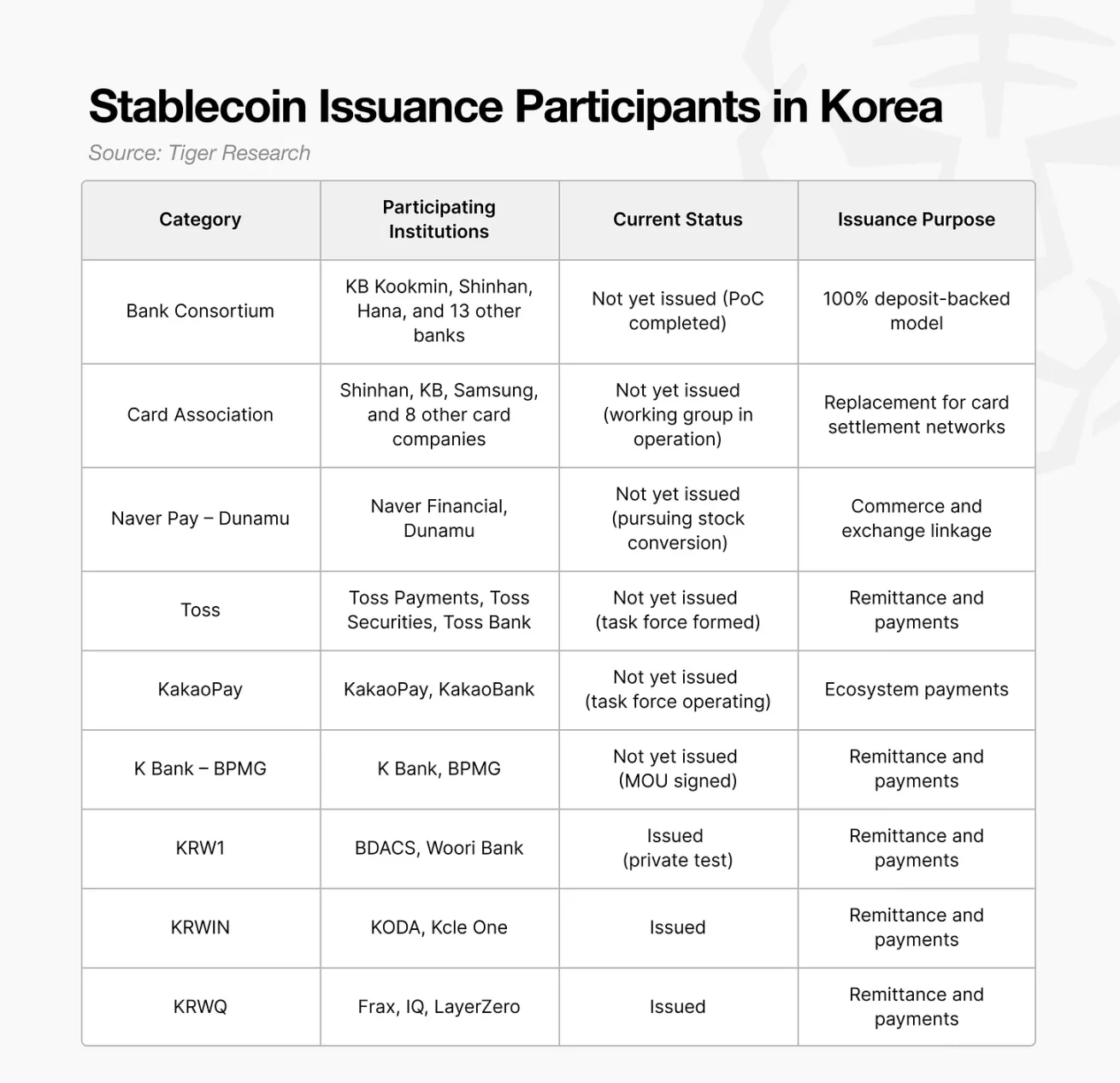

Основные конкуренты на рынке стейблкоинов корейской воны

За исключением банковского консорциума, большинство проектов все еще находятся на стадии планирования или временной целевой группы.

Сотрудничество Naver Pay и Dunamu привлекло значительное внимание в Южной Корее. Во многом это связано с рыночными предположениями о том, что блокчейн-сеть Dunamu, Kiwa Chain, может быть использована для выпуска стейблкоинов, а существующая инфраструктура Naver (включая его торговые и платёжные системы) может обеспечить реальную выгоду для торговли стейблкоинами в корейских вонах.

Некоторые инициативы вышли за рамки концепций. Например, консорциум BDACS-Woori Bank создал структуру, имитирующую традиционные финансовые системы: все депозиты пользователей хранятся на трастовых счетах в банке и защищены системой страхования вкладов, что обеспечивает сопоставимые уровни стабильности и регулирования. Консорциум развернул свой стейблкоин KRW1, основанный на корейской воне, в сети Avalanche и проводит дополнительное тестирование в сети ARC компании Circle.

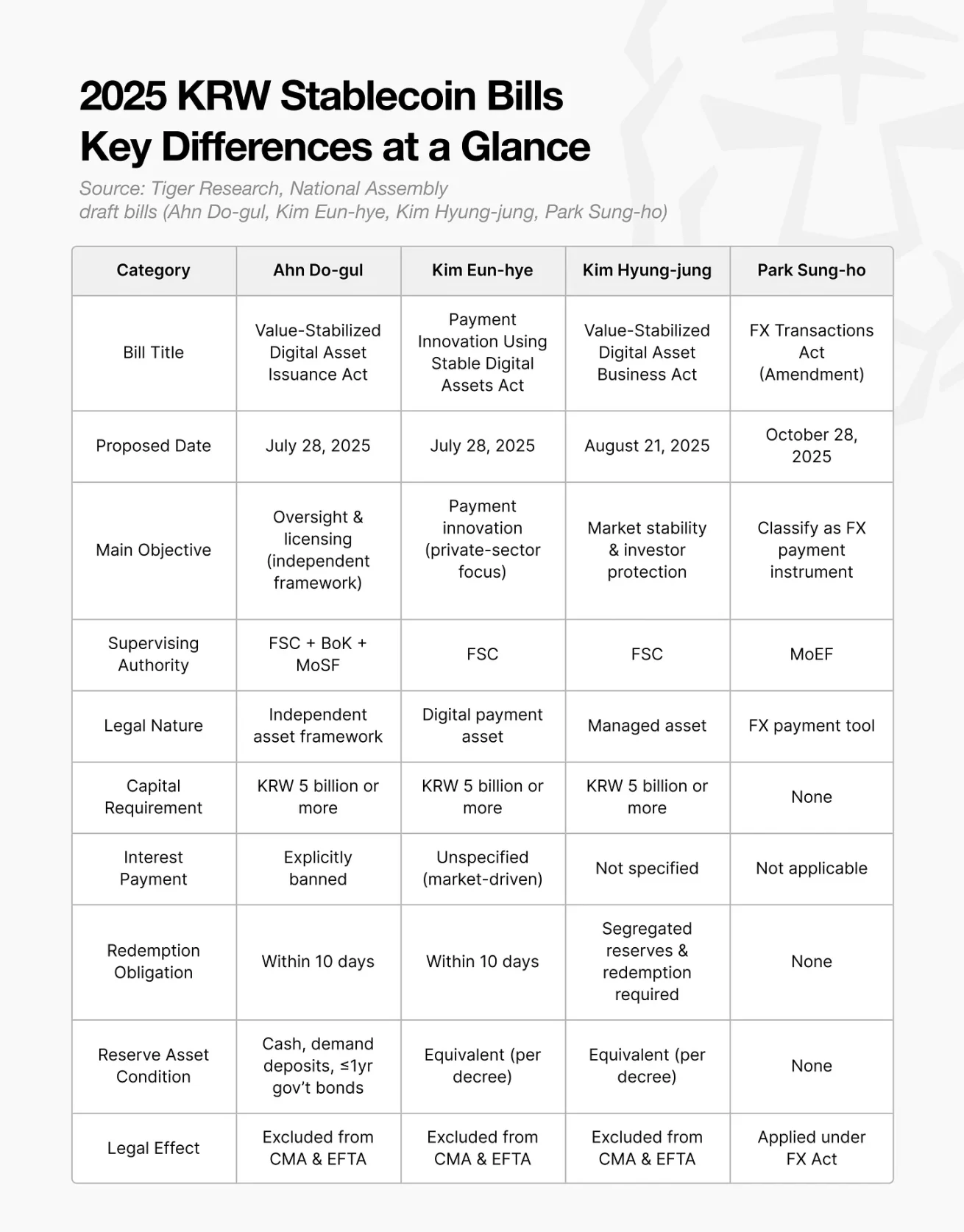

Основное законодательное разногласие: небанковские и банковские эмитенты

Основная причина медленного прогресса в регулировании стейблкоина корейской воны — разногласия в законодательстве. Текущие предложения разделились на два противоположных лагеря: небанковская модель и банковская модель.

Небанковские предложения

Закон о небанковской деятельности определяет стейблкоины в Южной Корее как тип цифрового актива, аналогичный ценным бумагам, таким как акции или облигации. Эта классификация позволяет частным организациям выпускать их и торговать ими под надзором финансовых рынков.

Эмитенты должны иметь не менее 5 млрд вон капитала и 100% обеспеченных резервов в виде безопасных активов. Регулирующие полномочия принадлежат Комиссии по финансовым услугам, которая стремится стимулировать инновации в частном секторе, обеспечивая при этом соблюдение правил защиты прав потребителей. В рамках этой модели стейблкоины функционируют как финансовые инструменты на более широком рынке цифровых активов, а не как расширения национальных валют.

Предложение банка

В отличие от этого, банковское законодательство классифицирует стейблкоины южнокорейской воны как часть национальной денежной системы, а не как цифровые активы. Эта структура направлена на защиту денежного суверенитета и поддержание стабильности южнокорейской воны.

Согласно предложению, полномочия по управлению будут разделены между Министерством стратегии и финансов и Банком Кореи. Эмиссия стейблкоинов будет ограничена несколькими уполномоченными банками, а все транзакции должны проводиться через зарегистрированные биржи и организации, занимающиеся денежными переводами.

Трансграничные переводы требуют декларирования иностранной валюты, а стейблкоины могут использоваться только в рамках одобренных правительством финансовых сетей и платёжных систем. Законопроект направлен на предотвращение отмывания денег, уклонения от уплаты налогов и незаконного движения капитала, позиционируя выпускаемые банками стейблкоины как часть регулируемой финансовой инфраструктуры Южной Кореи.

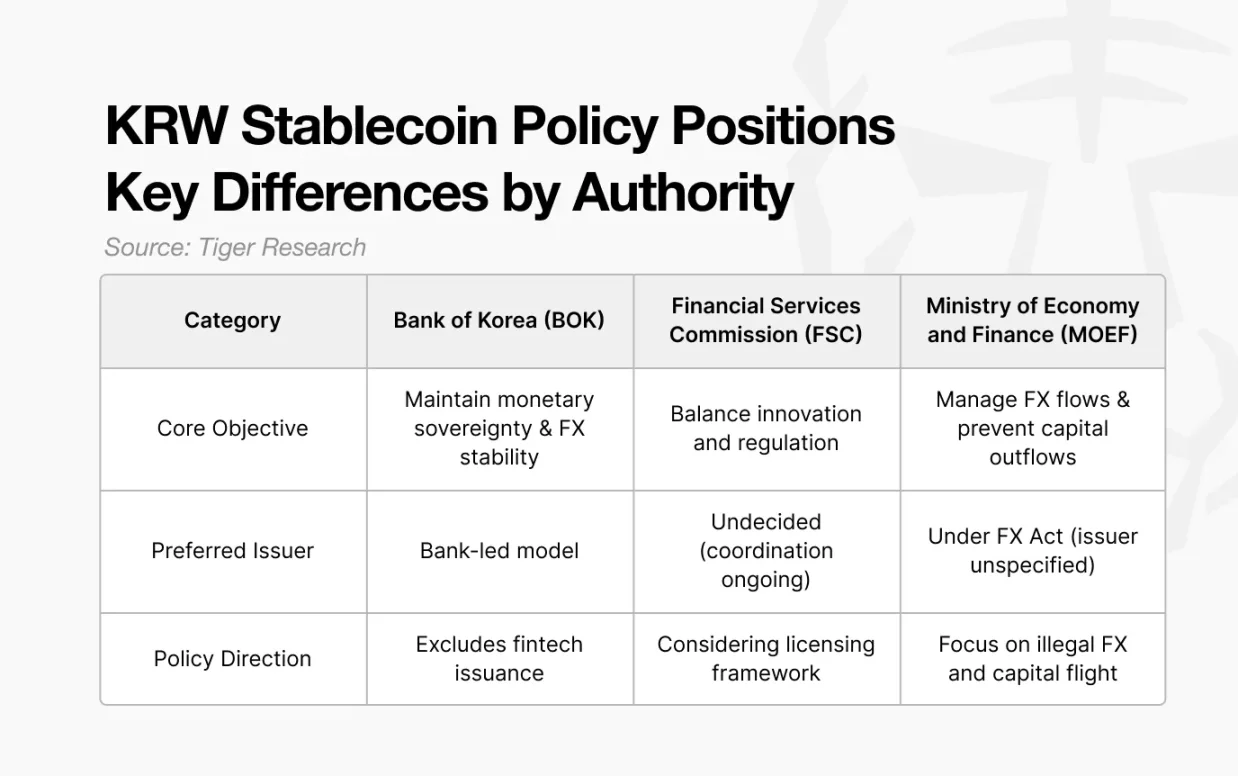

Межведомственный конфликт: кто должен регулировать?

Одной из основных причин задержки принятия закона является конфликт юрисдикций между государственными органами. Помимо политических дебатов, ключевой вопрос заключается в том, какое ведомство будет обладать полномочиями по регулированию стейблкоина корейской воны.

Банк Кореи выступает за эмиссию, ориентированную на банки, ссылаясь на необходимость защиты денежного суверенитета и обеспечения стабильности валюты. Министерство стратегии и финансов уделяет первостепенное внимание валютному контролю, стремясь включить стейблкоины в Закон о валютных операциях для управления потоками капитала и предотвращения его оттока. Тем временем Комиссия по финансовым услугам заявила о планах внедрения системы лицензирования, но подробные стандарты всё ещё находятся на стадии согласования между различными министерствами.

Подобные юрисдикционные баталии не новы для финансовой системы Южной Кореи. Каждый раз, когда появляется новая платёжная или расчётная инфраструктура, институты борются за регулирующий контроль. Аналогичный спор возник во время пересмотра Закона об электронных финансовых транзакциях в 2020 году.

- Банк Кореи утверждает, что платежные системы крупных технологических компаний должны регулироваться им для обеспечения стабильности платежей.

- Комиссия по финансовым услугам возразила, что электронные финансовые услуги должны регулироваться в более широких рамках финансовой стабильности и защиты потребителей.

В конечном итоге, благодаря положениям о совместном надзоре, роли обоих ведомств частично отражены в законе.

Подобное функциональное дублирование вновь произошло в 2024–2025 годах, когда Комиссия по финансовым услугам получила полномочия по регулированию цифровых активов, а Служба финансового надзора создала отдельный департамент для управления той же сферой, что вызвало критику за то, что «два агентства регулируют одну отрасль».

Контроль над регулированием имеет важные последствия: он определяет распределение бюджета, кадровые назначения, международную координацию и политику в отрасли. Учитывая, что стейблкоин корейской воны задействован как в национальной платежной системе, так и в валютных операциях, ставки здесь выше, чем в предыдущих регуляторных спорах.

Единственно правильного ответа не существует.

На все эти вопросы нет окончательных ответов.

Единственно правильного ответа не существует.

На все эти вопросы нет окончательных ответов.

- Где его следует использовать?

- Ускорит ли это отток капитала?

- Должна ли эмиссия быть ограничена банками?

- Какой государственный орган должен это контролировать?

В других странах уже приняты соответствующие законы или находятся на завершающей стадии. У Южной Кореи больше нет времени на чисто теоретические дебаты; наиболее прагматичный путь — проводить рыночные эксперименты в рамках регуляторной «песочницы», собирать данные об использовании в реальном мире и на основе этих результатов разрабатывать структуру для стейблкоина корейской воны.

Все комментарии