Написано: arndxt

Составитель: AididiaoJP, Foresight News

За последние несколько месяцев моя позиция существенно изменилась:

Поначалу я перешёл от медвежьего на бычий настрой, думая, что рынок просто находится в состоянии общего пессимизма, который обычно подготавливает почву для короткого сжатия. Но теперь я серьёзно обеспокоен тем, что система вступает в более хрупкую фазу.

Речь идет не об отдельном событии, а, скорее, о пяти взаимодополняющих динамиках:

Риск ошибок в политике растёт. Федеральная резервная система ужесточает финансовую ликвидность на фоне неопределённости данных и явных признаков замедления экономики.

Искусственный интеллект и гигантские корпорации переходят от моделей роста, основанных на больших денежных потоках, к моделям роста с использованием заёмных средств. Это смещает риск с волатильности акций на более классические проблемы кредитного цикла.

Оценки частных кредитов и займов начинают расходиться, и на поверхности появляются ранние, но тревожные признаки давления, вынуждающего оценивать по определенной модели.

Экономические разногласия перерастают в политическую проблему. Для растущего населения общественный договор больше не вызывает доверия, и это в конечном итоге отразится на политике.

Концентрация рынка стала системной и политической уязвимостью. Когда примерно 40% рыночной капитализации индекса фактически приходится на несколько технологических монополий, чувствительных к геополитике и уровню кредитного плеча, это становится целью национальной безопасности и политики, а не просто примером роста.

Скорее всего, основной сценарий останется прежним: политики в конечном итоге «сделают то, что они всегда делают»: снова введут ликвидность в систему и поддержат цены на активы до начала следующего политического цикла.

Однако путь к достижению этого результата представляется более извилистым, более кредитно-обусловленным и более политически нестабильным, чем предполагает стандартная стратегия «покупай на спаде».

Макроэкономическая позиция

На протяжении большей части этого цикла разумной будет «медвежья, но конструктивная» позиция:

- Инфляция высокая, но замедляется.

- Политика остается в целом поддерживающей.

- Рискованные активы переоценены, но корректировки обычно сопровождаются вмешательством в ликвидность.

Сегодня изменилось несколько факторов:

- Приостановка работы правительства: Мы столкнулись с длительным прекращением работы правительства, что повлияло на публикацию и качество ключевых макроэкономических данных.

- Статистическая неопределенность: высокопоставленные чиновники сами признали, что федеральным статистическим агентствам нанесен ущерб, что означает снижение доверия к рядам данных, определяющим многотриллионную позицию.

- Переход к «ястребиной» позиции на фоне слабости: на этом фоне Федеральная резервная система выбрала более «ястребиную» позицию как в отношении ожиданий процентных ставок, так и своего баланса, при этом ужесточение политики продолжается, несмотря на ухудшение прогнозных показателей.

Другими словами, система ужесточается в условиях неопределенности и возникающих проблем, а не уходит от них, что является совершенно иной характеристикой риска.

Ужесточение политики в условиях неопределенности

Основная проблема заключается не только в ужесточении политики, но и в том, где и как оно будет ужесточаться:

- Неопределённость данных: ключевые данные (инфляция, занятость) предоставлялись с задержкой, искажались или подвергались сомнению после закрытия банка. Собственная «панель управления» ФРС стала менее надёжной именно тогда, когда это было нужнее всего.

- Ожидания относительно процентных ставок: Хотя прогнозируемые индикаторы указывают на дефляцию в начале следующего года, предполагаемая рынком вероятность снижения процентных ставок в краткосрочной перспективе снизилась из-за «ястребиных» комментариев чиновников Федеральной резервной системы.

- Баланс: Позиция баланса в условиях количественного ужесточения и ее перекос в сторону увеличения дюрации в пользу частного сектора по сути является агрессивной для финансовых условий, даже если учетные ставки останутся неизменными.

Исторически ошибки Федеральной резервной системы часто были связаны с ошибками в выборе времени: она повышала процентные ставки слишком поздно и снижала их слишком поздно.

Мы можем повторить эту схему: ужесточать политику, когда рост замедляется и данные становятся неясными, вместо того, чтобы смягчить ее заранее, чтобы исправить ситуацию.

Искусственный интеллект и технологические гиганты становятся примером роста за счет заемных средств.

Вторым структурным сдвигом является изменение характеристик технологических гигантов и лидеров ИИ:

За последнее десятилетие основные компании «Большой семерки» по сути представляли собой акционерный капитал, подобный долговому: доминирующие предприятия, огромный свободный денежный поток, масштабный выкуп акций и ограниченное чистое кредитное плечо.

За последние два-три года эти свободные денежные потоки все чаще реинвестировались в капитальные затраты на искусственный интеллект: центры обработки данных, чипы и инфраструктуру.

Сейчас мы вступаем в фазу, когда дополнительные капитальные затраты на ИИ все чаще финансируются за счет выпуска долговых обязательств, а не только за счет внутренних источников денежных средств.

Воздействие следующее:

Кредитные спреды и кредитно-дефолтные свопы начинают меняться. По мере роста кредитного плеча для финансирования инфраструктуры искусственного интеллекта такие компании, как Oracle, сталкиваются с расширением кредитных спредов.

Волатильность акций — уже не единственный риск. Сейчас мы наблюдаем зарождение классической динамики кредитного цикла в отраслях, которые ранее считались «неуязвимыми».

Структура рынка усиливает это. Эти же компании занимают слишком большую долю в основных индексах; их переход от «дойных коров» к «кредитному росту» меняет профиль риска всего индекса.

Это не означает автоматического конца «пузыря» искусственного интеллекта. Финансирование капитальных затрат за счёт заёмных средств может быть оправдано, если отдача будет реальной и устойчивой.

Но это означает, что погрешность намного меньше, особенно когда процентные ставки выше, а политика более жесткая.

Ранние разломы на кредитных и частных рынках

Под поверхностью государственных рынков частное кредитование демонстрирует первые признаки стресса:

Один и тот же кредит оценивался по существенно разным ценам разными менеджерами (например, один — по 70 центов номинальной стоимости, а другой — примерно по 90 центов).

Это расхождение является типичным предшественником более широкой дискуссии между ценообразованием на основе моделей и рыночным ценообразованием.

Эта модель похожа на следующую:

- 2007 год – неработающие активы увеличились, а спреды процентных ставок расширились, в то время как фондовые индексы оставались относительно спокойными.

- В 2008 году рынки, которые когда-то считались эквивалентами денежных средств (например, рынки ценных бумаг с аукционной процентной ставкой), внезапно замерли.

кроме:

Резервы Федерального резерва начали сокращаться.

Растет понимание того, что для предотвращения возникновения проблем в финансовой системе может потребоваться некоторая форма реструктуризации баланса.

Ничто из этого не может гарантировать возникновение кризиса. Но это соответствует ситуации в системе, где условия кредитования постепенно ужесточаются, а политика по-прежнему позиционируется как «зависящая от данных», а не проактивная.

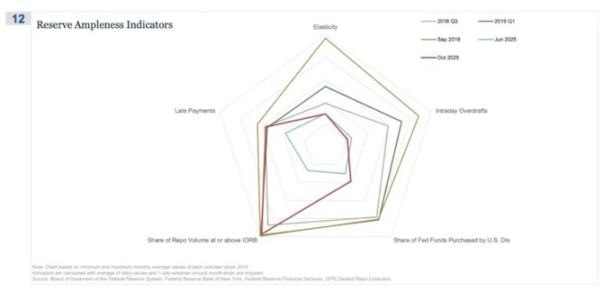

Рынок обратного выкупа стал тем местом, где впервые всплыла история о «недостаточных резервах».

На этой диаграмме «процент операций обратного выкупа на уровне или выше ставки IORB» является самым явным признаком того, что мы потихоньку выходим из действительно обильного режима резервирования.

В третьем квартале 2018 года и в начале 2019 года эта линия относительно сузилась: обширные резервы означали, что большая часть обеспеченного финансирования торговалась по цене ниже процентной ставки по резервам (IORB).

К сентябрю 2019 года, как раз перед крахом рынка РЕПО, эта линия значительно растянулась, поскольку все больше сделок РЕПО совершалось по ставкам, равным или превышающим IORB, что является типичным признаком дефицита обеспечения и резервов.

Теперь давайте сравним июнь 2025 г. и октябрь 2025 г.:

Голубая линия (июнь) остается надежно внутри, но красная линия для октября 2025 года простирается наружу, приближаясь к контуру 2019 года, что указывает на то, что доля операций обратного выкупа, достигающих нижней границы учетной ставки, растет.

Другими словами, дилеры и банки повышают котировки по краткосрочному финансированию, поскольку резервы больше не являются достаточно обильными.

В сочетании с другими показателями (увеличением внутридневных овердрафтов, ростом покупок федеральных фондов через дисконтное окно США и увеличением количества просроченных платежей) вы получаете четкий сигнал.

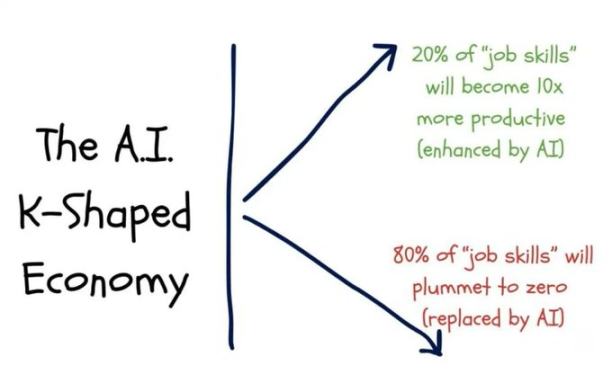

К-образная экономика становится политической переменной.

На мой взгляд, то, что мы называем «К-образной» экономической поляризацией, теперь стало политической переменной:

Ожидания домохозяйств расходятся. Долгосрочные финансовые прогнозы (например, пятилетние) демонстрируют разительное несоответствие: одни группы ожидают стабильности или улучшения, в то время как другие ожидают резкого ухудшения.

Реальные индикаторы стресса мигают:

- Заемщики субстандартных автокредитов сталкиваются с уровнем просрочек.

- Покупку жилья откладывают на более поздний срок, поскольку средний возраст тех, кто впервые покупает жилье, приближается к пенсионному возрасту.

- Показатели безработицы среди молодежи незначительно растут на нескольких рынках.

Реальные индикаторы стресса мигают:

- Заемщики субстандартных автокредитов сталкиваются с уровнем просрочек.

- Покупку жилья откладывают на более поздний срок, поскольку средний возраст тех, кто впервые покупает жилье, приближается к пенсионному возрасту.

- Показатели безработицы среди молодежи незначительно растут на нескольких рынках.

Для растущего населения эта система не просто создает «неравенство»: она дает сбои.

У них нет активов, рост заработной платы ограничен, и они практически не имеют реальных возможностей участвовать в инфляции активов.

Предполагаемый общественный договор — «усердно трудиться, добиваться прогресса и накопить богатство и безопасность» — рушится.

В этой среде политическое поведение меняется:

Избиратели больше не выбирают «оптимального менеджера» нынешней системы.

Они все более готовы поддерживать дестабилизирующих или экстремистских кандидатов как слева, так и справа, потому что, по их мнению, недостатки невелики: «Хуже быть не может».

Именно в этом контексте будет определяться будущая политика в отношении налогообложения, перераспределения, регулирования и денежной поддержки.

Это не является нейтральным для рынка.

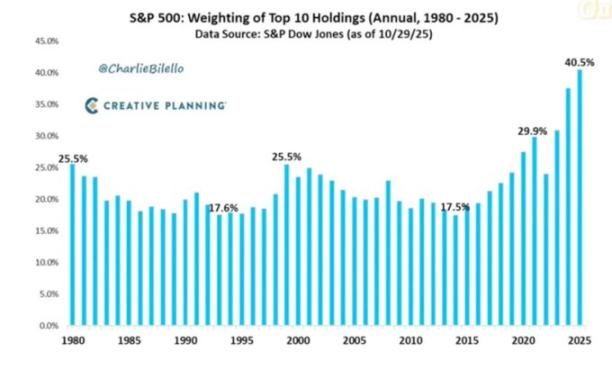

Концентрация рынка стала системным и политическим риском.

Рыночный капитал сосредоточен в нескольких компаниях, и его системное и политическое влияние редко обсуждается.

В настоящее время на долю 10 крупнейших компаний приходится около 40% рыночной капитализации основных фондовых индексов США.

Эти компании одновременно:

- Это основной актив в пенсионных фондах, планах 401(k) и розничных портфелях.

- Растет зависимость от искусственного интеллекта, подверженность рискам со стороны Китая и чувствительность к динамике процентных ставок.

- Фактически компания является монополистом во многих цифровых секторах.

Это создает три взаимосвязанных риска:

Системный рыночный риск

Влияние на эти компании, будь то со стороны прибыльности, регулирования или геополитики (например, спроса со стороны Тайваня и Китая), быстро распространится на весь семейный комплекс активов.

Риски национальной безопасности

Когда так много национального богатства и производительности сосредоточено в нескольких компаниях, имеющих внешнюю зависимость, они становятся стратегически уязвимыми.

Политический риск

В популистской среде К-образной формы эти компании являются наиболее очевидными центрами внимания и склонны провоцировать недовольство:

- Более высокие налоги, налог на непредвиденную прибыль и ограничения на выкуп.

- Распад по причине антимонопольного законодательства.

- Строгое регулирование искусственного интеллекта и данных.

Другими словами, эти компании не просто двигатели роста; они также являются потенциальными объектами политики, и вероятность того, что они станут объектами, растет.

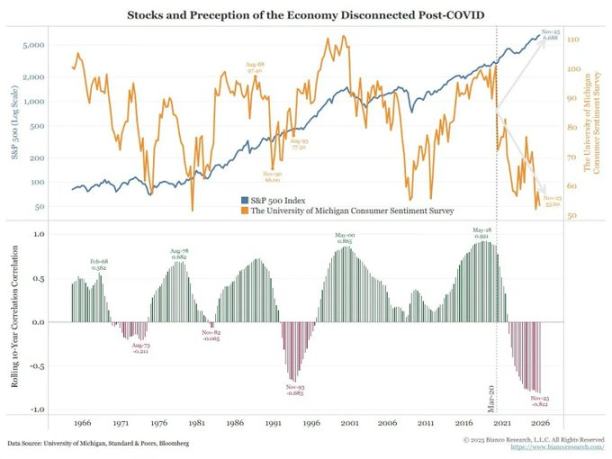

Биткоин, золото и крах (текущего) представления об «идеальном хедже».

В мире, полном политических ошибок, кредитного стресса и политической нестабильности, можно было бы ожидать, что биткоин будет процветать как макроэкономический инструмент хеджирования. Однако реальность такова:

Золото выступает в роли традиционного инструмента хеджирования кризисов: оно стабильно укрепляется, демонстрируя низкую волатильность, а его корреляция в инвестиционных портфелях увеличивается.

В мире, полном политических ошибок, кредитного стресса и политической нестабильности, можно было бы ожидать, что биткоин будет процветать как макроэкономический инструмент хеджирования. Однако реальность такова:

Золото выступает в роли традиционного инструмента хеджирования кризисов: оно стабильно укрепляется, демонстрируя низкую волатильность, а его корреляция в инвестиционных портфелях увеличивается.

Торговля биткоинами больше похожа на актив с высоким бета-риском:

- Он тесно связан с циклом ликвидности.

- Чувствительность к кредитному плечу и структурированным продуктам.

- Долгосрочные держатели в такой ситуации продают.

Первоначальный рассказ о децентрализованной/денежной революции остается концептуально убедительным, но на практике:

- Сегодняшние доминирующие потоки финансиализированы: стратегии доходности, деривативы и короткая ставка на волатильность.

- Эмпирическое поведение Биткоина скорее напоминает технологическую бета-версию, чем нейтральный, надежный инструмент хеджирования.

Я по-прежнему считаю, что 2026 год может стать поворотным моментом для Биткоина (следующий политический цикл, следующий раунд стимулирования и дальнейшее подрыв доверия к традиционным активам).

Однако инвесторам следует признать, что на данном этапе биткоин не предлагает свойств хеджирования, которых ожидают многие; он является частью того же комплекса ликвидности, который нас беспокоит.

Реальная структура сценария на период до 2026 года

Полезный способ сформировать текущую среду — рассматривать ее как управляемое сдувание пузыря, создающее пространство для следующего раунда стимулирования.

Процесс может выглядеть так:

Середина 2024–2025 гг.: контролируемое ужесточение и давление

- Остановка работы правительства и политические сбои вызывают циклические задержки.

- Федеральный резерв занял «ястребиную» позицию в своей риторике и балансе, ужесточив финансовые условия.

- Кредитные спреды умеренно расширились; спекулятивные секторы (искусственный интеллект, долгосрочные технологии и некоторые виды частного кредитования) смягчили первоначальный шок.

Конец 2025-2026 гг.: повторная мобилизация в политический цикл

- Благодаря снижению инфляционных ожиданий и коррекции рынков у политиков вновь появилось пространство для смягчения.

- Мы наблюдаем снижение процентных ставок и фискальные меры, направленные на поддержку роста и достижение целей выборов.

- Учитывая эффект запаздывания, последствия инфляции проявятся после ключевых политических событий.

После 2026 года: переоценка системы

В зависимости от размера и формы следующего раунда стимулирования мы получим:

- Новый цикл инфляции активов сопровождается более активным политическим и регулирующим вмешательством.

- Но что еще более неожиданно, страна сталкивается с проблемами устойчивости долга, концентрации и общественного договора.

Данная структура не является окончательной, но она соответствует текущим стимулам:

- Политики отдают приоритет переизбранию, а не долгосрочному равновесию.

- Самым простым в использовании инструментом остаются ликвидность и трансфертные платежи, а не структурные реформы.

- Чтобы повторно использовать набор инструментов, сначала нужно выдавить часть пены из сегодняшнего набора.

в заключение

Все сигналы указывают на один и тот же вывод: система вступает в более уязвимую фазу цикла.

Фактически, исторические тенденции показывают, что политики в конечном итоге отреагируют значительным объемом ликвидности.

Чтобы достичь следующего этапа, необходимо пройти период, определяемый следующими характеристиками:

- Ужесточение финансовых условий

- Растущая чувствительность кредитования

- Политическая нестабильность

- И все более нелинейные политические ответы.

Все комментарии