Сценарист: Бао Илун

Источник: Wall Street News

Deutsche Bank полагает, что логика этого раунда падения биткоина принципиально изменилась.

По данным TrendFocus, 24 ноября Deutsche Bank опубликовал исследовательский отчет, в котором говорится, что в отличие от предыдущих обвалов, вызванных в первую очередь спекуляциями розничных инвесторов, этот раунд коррекции и снижения биткоина является результатом «пятикратного воздействия»: макроэкономических препятствий, агрессивных сигналов от Федеральной резервной системы, застопорившихся процессов регулирования, оттока институциональных средств и фиксации прибыли долгосрочными держателями.

Данные показывают, что биткоин упал почти на 35% с пикового значения около $125 000 в начале октября до примерно $80 000, в результате чего общая рыночная капитализация криптовалютного рынка сократилась примерно на $1 трлн. Этот раунд корректировки уже не является единичным событием в криптовалютном мире, а скорее концентрированным проявлением свойств биткоина как рискового актива по мере его всё большей интеграции в глобальную макрофинансовую систему.

В исследовательском отчёте подчёркивается, что корреляция между биткоином и акциями технологических компаний значительно усилилась, а его статус «цифрового золота» как безопасного актива-убежища сталкивается с серьёзными проблемами в текущих условиях. Это свидетельствует о фундаментальном изменении инвестиционной логики биткоина, а важность управления рисками достигла беспрецедентного уровня.

Пятикратное влияние №1: высокая корреляция биткоина с акциями технологических компаний

Недавнее падение биткоина, отражающее падение рисковых активов, таких как акции США, говорит о том, что его функция как защитного инструмента хеджирования еще не устоялась.

(Рыночная капитализация биткоина снизилась первой среди различных рискованных активов.)

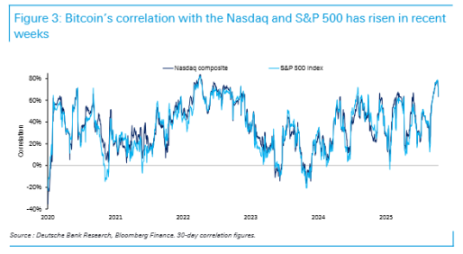

Deutsche Bank отмечает, что в условиях приостановки работы правительства США, возобновления напряженности в мировой торговле и опасений по поводу оценок, связанных с ИИ, а также ослабления американских акций динамика цены биткоина больше напоминает динамику акций быстрорастущих технологических компаний, чем рыночно-независимого средства сбережения.

Данные показывают, что с 2025 года среднесуточная корреляция между биткоином и индексом Nasdaq 100 достигла 46%, а корреляция с индексом S&P 500 выросла до 42%.

(За последние недели корреляция между биткоином и индексами Nasdaq и S&P 500 усилилась.)

Эти две корреляции резко возросли за последние недели, достигнув уровней, аналогичных тем, которые наблюдались во время рыночного стресса, вызванного пандемией COVID-19 в 2022 году. Биткоин, благодаря круглосуточной торговле и более высокому бета-коэффициенту, обычно превосходит индекс S&P 500.

Напротив, традиционные безопасные активы, такие как золото и казначейские облигации США, в последнее время демонстрируют исключительно хорошие результаты.

Эти две корреляции резко возросли за последние недели, достигнув уровней, аналогичных тем, которые наблюдались во время рыночного стресса, вызванного пандемией COVID-19 в 2022 году. Биткоин, благодаря круглосуточной торговле и более высокому бета-коэффициенту, обычно превосходит индекс S&P 500.

Напротив, традиционные безопасные активы, такие как золото и казначейские облигации США, в последнее время демонстрируют исключительно хорошие результаты.

Например, 10 октября, после того как администрация Трампа выступила с угрозой введения пошлин, биткоин упал на 5,6%, в то время как золото выросло на 1,03%, а доходность 10-летних казначейских облигаций США выросла на 10,6 базисных пункта.

Несмотря на то, что золото упало более чем на 3% по сравнению с пиковым значением середины октября, а доходность 10-летних казначейских облигаций США выросла примерно на 11 базисных пунктов с 3,95% 22 октября, оба актива все равно превзошли биткоин.

Второй из пяти шоков: рост неопределенности в денежно-кредитной политике приводит к распродажам.

Еще одним ключевым фактором, спровоцировавшим падение курса биткоина, стала неопределенность рынка относительно курса денежно-кредитной политики Федеральной резервной системы.

В отчете подчеркивается сильная отрицательная корреляция между ценой биткоина и процентными ставками Федерального резерва.

Например, во время цикла повышения ставок ФРС в 2022 году корреляция между ними достигала -90%; тогда как во время цикла снижения ставок в 2020 году корреляция составляла -27%, и снижение ставок привело к росту цены биткоина.

Ранее в октябре, несмотря на снижение Федеральной резервной системой процентных ставок на 25 базисных пунктов, цены на биткоины резко упали, когда председатель Пауэлл заявил, что «дальнейшее снижение ставок в декабре вовсе не обязательно».

Затем, 4 ноября, глава Федеральной резервной системы Кук повторил, что он не гарантирует снижения ставки в декабре, и в ответ на это биткоин упал более чем на 6%.

С начала года доходность биткоина коррелирует с процентными ставками Федеральной резервной системы на 13%. Это наглядно демонстрирует, что любой сигнал об ужесточении денежно-кредитной политики или приостановке её смягчения напрямую повлияет на рынок биткоина, зависящий от ликвидности.

Третье из пяти последствий: приостановление принятия ключевых нормативных актов.

В июле Палата представителей США одобрила двухпартийный Закон о прозрачности рынков цифровых активов, который устанавливает рамки для классификации цифровых активов и назначает Комиссию по торговле товарными фьючерсами (CFTC) основным регулирующим органом отрасли, что способствовало широкому росту криптовалют.

Однако начавшийся летом импульс застопорился.

В отчете отмечается, что сенатор-республиканец Тим Скотт недавно заявил, что законопроект не будет подписан в Сенате до 2026 года из-за предыдущей продолжительной приостановки работы правительства и партийных разногласий по вопросам проверки личности в сфере децентрализованного финансирования (DeFi) и контроля за отмыванием денег.

Стагнация регуляторного импульса напрямую препятствует консолидации портфеля и повышению ликвидности биткоина.

В отчете показано, что по мере снижения ожиданий со стороны регулирующих органов волатильность биткоина выросла с минимума в 20% в августе до 39%.

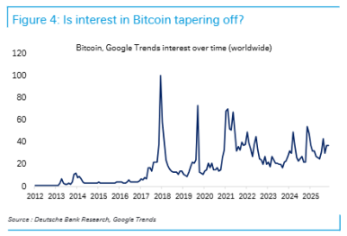

Между тем, данные Deutsche Bank показывают, что темпы роста рынка стагнируют: доля пользователей криптовалют среди розничных пользователей в США упала с 17% в июле до 15% в октябре. Данные Google Trends также указывают на снижение глобального интереса к биткоину.

(Тенденции популярности поиска Bitcoin во всем мире)

Четвертый из пяти шоков: отток институционального капитала и истощение ликвидности

В ходе этого раунда спада истощение ликвидности и отток институциональных средств создали порочный круг.

Яркий пример — распродажа 10 октября. По данным Kaiko Research, в тот день глубина книги заявок на основных криптовалютных биржах резко сократилась, а в какой-то момент ликвидность для продажи даже исчезла на несколько минут.

Этот разрыв ликвидности усиливает влияние снижения цен и снижает готовность маркет-мейкеров предоставлять ликвидность.

Яркий пример — распродажа 10 октября. По данным Kaiko Research, в тот день глубина книги заявок на основных криптовалютных биржах резко сократилась, а в какой-то момент ликвидность для продажи даже исчезла на несколько минут.

Этот разрыв ликвидности усиливает влияние снижения цен и снижает готовность маркет-мейкеров предоставлять ликвидность.

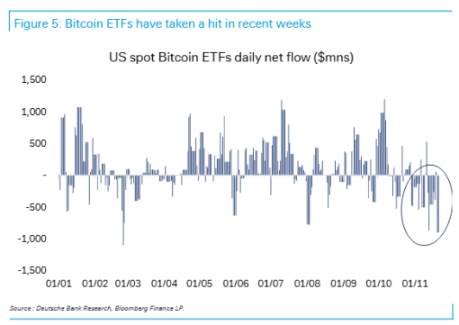

В отличие от спотовых биткоин-ETF, которые привлекали миллиарды долларов в начале этого года для поддержания ликвидности рынка, недавняя распродажа спровоцировала значительный отток институциональных средств.

Данные Bloomberg показывают, что американские спотовые биткоин-ETF недавно столкнулись с масштабным однодневным чистым оттоком средств. Этот институциональный отток ещё больше усугубил давление на рынок и дефицит ликвидности, в результате чего общая рыночная капитализация всего криптовалютного рынка сократилась примерно на 24% по сравнению с октябрьским максимумом, превысив 1 триллион долларов.

(В последние недели биткоин-ETF показал плохие результаты.)

Пятое из пяти последствий: долгосрочные держатели фиксируют прибыль.

В отличие от предыдущих обвалов криптовалют, которые были вызваны в первую очередь новичками или трейдерами, использующими заемные средства, эта коррекция привела к тому, что долгосрочные держатели биткоинов зафиксировали прибыль.

В исследовательском отчете приводятся данные блокчейна, показывающие, что долгосрочные держатели продали более 800 000 биткоинов за последний месяц, что является самым высоким показателем с января 2024 года.

Ранее в этом году многие долгосрочные инвесторы накапливали или держали биткоины, чтобы справляться с волатильностью, поддерживая динамику спроса и предложения. Данные Glassnode показывают, что по мере падения цен долгосрочные держатели сокращали свои позиции, увеличивая оборотное предложение.

В то же время растущая волатильность биткоина и более широкое падение рынка криптовалют заставили многих трейдеров занять оборонительную позицию.

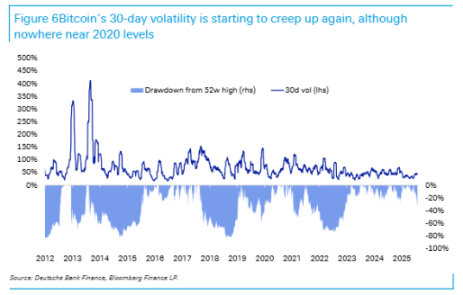

Индекс страха и жадности криптовалют упал до 11 пунктов 21 ноября, достигнув самого низкого уровня в этом году. Несмотря на растущую зрелость биткоина, недавний откат оказался достаточным, чтобы побудить даже долгосрочных держателей снизить риск, что усилило недавний медвежий тренд.

30-дневная волатильность биткоина снова выросла, достигнув 39%, хотя пока не достигла уровня 2020 года. Маржин-коллы по кредитным сделкам, которые обсуждались участниками рынка во время распродажи, также усилили медвежьи настроения.

(30-дневная волатильность биткоина снова начала расти, но она все еще далека от уровня 2020 года.)

Заключение: новый тип регулирования с участием институтов

Deutsche Bank считает, что остаётся неясным, сможет ли биткоин стабилизироваться после этой коррекции. В перспективе включение биткоина в основные инвестиционные портфели, вероятно, будет продолжаться поэтапно.

Ожидается, что недавние реформы регулирования, направленные на структуру рынка криптовалют, обеспечат более четкую политическую основу, что повысит доверие институциональных инвесторов. Кроме того, ожидается, что принятие стейблкоинов крупными финансовыми институтами также повысит общую ликвидность рынка.

Более того, правительства и центральные банки по всему миру проявляют всё больший интерес к цифровым валютам. Например, недавние инициативы Люксембурга и Чехии демонстрируют растущее участие властей в рынке криптовалют.

Однако в исследовательском отчете подчеркивается, что неопределенность и эффекты кредитного плеча могут усилить волатильность цены биткоина, поэтому по мере развития рынка криптовалют решающее значение приобретает реализация строгих мер управления рисками.

Все комментарии