Написано: 0xCousin

В первой половине 2025 года на рынок криптовалют существенное влияние оказали многие макроэкономические факторы, три из которых были наиболее важными: тарифная политика администрации Трампа, политика процентных ставок Федеральной резервной системы и геополитические конфликты между Россией, Украиной и Ближним Востоком.

Заглядывая вперед во вторую половину года, можно сказать, что рынок криптовалют продолжит развиваться в сложной и меняющейся макроэкономической среде, и следующие макроэкономические факторы продолжат играть важную роль:

1. Производное влияние тарифной политики Трампа – инфляционные ожидания.

Тарифы являются важным политическим инструментом администрации Трампа. Администрация Трампа надеется достичь ряда экономических целей посредством переговоров по тарифам: во-первых, расширить американский экспорт и снизить торговые барьеры других стран; во-вторых, сохранить базовый тариф на уровне более 10% и увеличить доходы бюджета США; в-третьих, повысить местную конкурентоспособность отдельных отраслей и стимулировать возвращение высокотехнологичного производства.

По состоянию на 25 июля переговоры по тарифам между США и крупнейшими экономиками мира достигли разной степени прогресса:

- Япония: Стороны достигли соглашения. Американские пошлины на японские товары снижены с 25% до 15% (включая пошлины на автомобили), а Япония обязалась инвестировать 550 миллиардов долларов в США (включая полупроводники и искусственный интеллект), открыть рынки автомобилей и сельскохозяйственной продукции, а также увеличить импортную квоту на американский рис.

- ЕС: Крайний срок — 1 августа. Переговорщики ЕС прибыли в США 23 июля для заключительных консультаций, но пока не обнародовали результаты переговоров.

- Китай: Третий раунд торговых переговоров пройдёт в Швеции с 27 по 30 июля. После двух предыдущих раундов переговоров тариф США для Китая был снижен со 145% до 30%, а тариф Китая для США — со 125% до 10%. Сообщается, что период переговоров по тарифам между США и Китаем будет продлён ещё на 90 дней. Если в ходе третьего раунда торговых переговоров не будет достигнуто нового соглашения, приостановленные тарифы могут быть восстановлены.

Кроме того, США достигли тарифных соглашений с Филиппинами и Индонезией. Сейчас основное внимание приковано к третьему раунду тарифных переговоров между Китаем и США. Хотя неопределенность в отношении тарифной политики постепенно снижается, нельзя исключать вероятность того, что переговоры с ключевыми экономиками не приведут к существенному прогрессу, и финансовые рынки могут столкнуться с более серьезными потрясениями.

С точки зрения экономической теории, тарифы представляют собой негативные шоки предложения с эффектом стагфляции. В международной торговле, хотя налогоплательщиками тарифов являются предприятия, они часто перекладывают эту часть налогового бремени на американских потребителей через механизм ценовой трансмиссии. Поэтому ожидается, что во второй половине года в США может произойти виток инфляции, что может существенно повлиять на темпы снижения процентных ставок ФРС.

Подводя итог, можно сказать, что влияние тарифной политики Трампа на экономику США во второй половине года может проявиться во временном росте инфляции. Если данные не покажут, что инфляционное давление невелико, это приведёт к замедлению темпов снижения процентных ставок.

2. Фаза слабого доллара в цикле роста доллара благоприятна для рынка криптовалют.

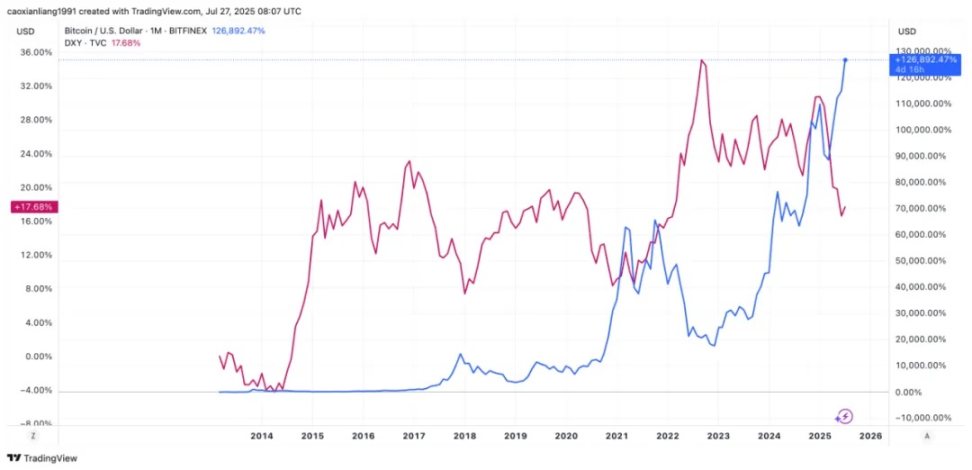

Долларовый приливный цикл подразумевает систематический отток и возвращение доллара по всему миру. Хотя Федеральная резервная система не снижала процентные ставки в первой половине года, индекс доллара США ослаб: он в одностороннем порядке упал с максимального значения 110 в начале года до 96,37, что свидетельствует о явном «слабом долларе».

Причин ослабления доллара США может быть множество: во-первых, тарифная политика администрации Трампа подавила торговый дефицит и подорвала механизм обращения доллара США. В то же время тарифные барьеры снизили привлекательность долларовых активов, вызвав опасения рынка относительно стабильности долларовой системы; во-вторых, бюджетный дефицит привел к снижению кредитования, а продолжающийся рост государственного долга США и неоднократное повышение процентных ставок по нему усилили сомнения рынка в устойчивости бюджета; в-третьих, срок действия соглашения по петродоллару истек и не был продлен, а доля долларовых резервов мировых центральных банков сократилась с 71% в 2000 году до 57,7%, а доля золотых резервов увеличилась, что спровоцировало попытки «дедолларизации»; кроме того, свою роль могла сыграть и политическая ориентация, отраженная в «Соглашении Мар-а-Лаго», о котором ходили слухи на рынке.

Согласно предыдущему циклу «долларового прилива», сила индекса доллара практически доминирует над тенденцией изменений глобальной ликвидности. Глобальная ликвидность часто следует за полным циклом «долларового прилива», длящимся 4-5 лет, демонстрируя закономерность циклических колебаний. Среди них цикл слабого доллара длится 2-2,5 года. Если он начнётся 24 июня, этот раунд слабого доллара может продлиться до середины 26-го.

Графика: IOBC Capital

Как видно из представленного выше рисунка, цена биткоина, как правило, отрицательно коррелирует с индексом доллара США. Когда доллар США слабеет, биткоин обычно демонстрирует высокие результаты. Если цикл «слабого доллара» продолжится во второй половине года, глобальная ликвидность сменится с дефицитной на свободную, что продолжит благоприятствовать крипторынку.

3. Денежно-кредитная политика ФРС может оставаться осторожной.

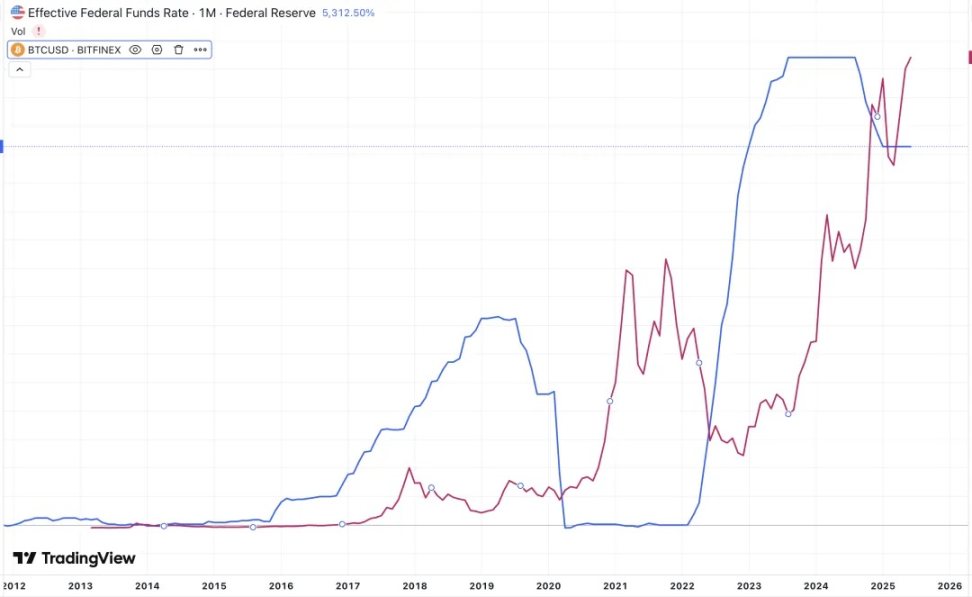

Во второй половине 2025 года пройдут четыре заседания по процентным ставкам. Согласно инструменту Fed Watch от Чикагской товарной биржи (CME), существует высокая вероятность 1-2 снижений процентных ставок во второй половине года. Среди них вероятность сохранения процентных ставок без изменений в июле достигает 95,7%; вероятность снижения процентной ставки на 25 базисных пунктов в сентябре составляет 60,3%.

С момента вступления Трампа в должность он неоднократно критиковал ФРС за медленные темпы снижения процентных ставок и даже напрямую обвинял председателя ФРС Пауэлла, угрожая его увольнением, что создало определённое политическое давление на независимость ФРС. Однако в первой половине года ФРС выдержала это давление и не снизила процентные ставки.

Согласно обычному графику, председатель ФРС Пауэлл официально уйдёт в отставку в мае 2026 года, а администрация Трампа планирует объявить кандидатуру нового председателя в декабре 2025 или январе 2026 года. В данном случае голоса основных членов ФРС, придерживающихся «голубиной» политики, постепенно привлекают внимание рынка и воспринимаются им как проявление влияния потенциального «теневого председателя». Несмотря на это, рынок в целом считает, что на заседании по процентной ставке 30 июля текущий уровень процентной ставки будет сохранен.

Существует три основные причины, по которым можно прогнозировать задержку снижения процентных ставок:

1️⃣ Инфляционное давление сохраняется. Под влиянием тарифной политики Трампа индекс потребительских цен США вырос на 0,3% в месячном исчислении в июне, а базовая инфляция расходов на личное потребление (PCE) достигла 2,8% в годовом исчислении. Ожидается, что эффект передачи тарифов приведет к дальнейшему росту цен в ближайшие месяцы. Федеральная резервная система считает, что достижение целевого показателя инфляции в 2% затруднено, и для подтверждения этой тенденции необходимы дополнительные данные.

2️⃣ Экономический рост замедляется — ожидается, что в 2025 году рост составит всего 1,5%, но краткосрочные данные, такие как розничные продажи и уверенность потребителей, превзошли ожидания, что снижает необходимость немедленного снижения ставки;

3️⃣Рынок труда остаётся устойчивым: уровень безработицы остаётся на низком уровне 4,1%, но темпы найма сотрудников в компаниях замедлились. Рынок прогнозирует, что уровень безработицы может медленно расти во второй половине года, при этом прогнозируемый уровень безработицы на третий и четвёртый кварталы составляет 4,3% и 4,4% соответственно.

Подводя итог, можно сказать, что вероятность снижения ставки 30 июля 2025 года крайне мала.

Графика: IOBC Capital

В целом ожидается, что денежно-кредитная политика ФРС останется осторожной, а количество снижений процентной ставки может составить 1-2 раза в течение года. Однако, если посмотреть на графики динамики биткоина и процентной ставки ФРС в прошлом, то можно заметить, что между ними фактически нет значимой корреляции. По сравнению с изменениями процентной ставки ФРС, глобальная ликвидность в условиях слабого доллара может оказывать на биткоин большее влияние.

4. Геополитические конфликты могут повлиять на рынок криптовалют в краткосрочной перспективе.

Российско-украинская война по-прежнему находится в тупике, и перспективы дипломатического решения неутешительны. 14 июля Трамп предложил «50-дневный срок прекращения огня». Если Россия не достигнет мирного соглашения с Украиной в течение 50 дней, США введут 100% пошлины и дополнительные пошлины, а также предоставят Украине военную помощь через НАТО, включая зенитные ракетные комплексы «Пэтриот». Однако Россия сосредоточила 160 000 элитных военнослужащих и планирует направить их только на ключевые позиции на Донбасском фронте в Украине. Украина тем временем не бездействовала и 21 июля осуществила масштабную атаку беспилотников на московский аэропорт. Кроме того, Россия объявила о выходе из 30-летнего соглашения о военном сотрудничестве с Германией, а отношения между Россией и ЕС полностью разорвались.

Судя по текущей ситуации, кажется, что будет довольно сложно достичь цели прекращения огня 2 сентября. Если к тому времени прекращение огня не будет достигнуто, санкции Трампа могут спровоцировать потрясения на рынке.

5. Формируется нормативно-правовая база криптовалют, и отрасль вступает в период политического «медового месяца».

Закон США «О защите прав потребителей» (GENIUS Act) вступил в силу в июле 2025 года. Закон устанавливает, что «проценты не выплачиваются держателям, а резервные проценты принадлежат эмитенту, и их цель должна быть раскрыта». Однако он не запрещает эмитенту делиться процентным доходом с пользователями, например, с 12% годовых USDC на Coinbase. Запрет на выплату процентов держателям ограничивает развитие «стейблкоинов с доходностью», которые изначально были предназначены для защиты американских банков и предотвращения потери триллионов долларов с традиционных банковских депозитов, поскольку эти депозиты обеспечивают кредиты для предприятий и потребителей.

В законе США «О прозрачности» (CLARITY Act) чётко указано, что SEC регулирует токены-инвестиции, а CFTC — товарные токены (такие как BTC и ETH). Вводится концепция «зрелой блокчейн-системы», а переход к регулированию может быть достигнут путём сертификации. Децентрализованные блокчейн-проекты с открытым исходным кодом, автоматически работающие на основе заданных правил, будут считаться «зрелыми» после прохождения сертификации (например, после предоставления материалов, подтверждающих отсутствие централизованного контроля), и может быть завершён переход с категории «ценные бумаги» на категорию «товары». Это означает, что руководство регулирующими функциями полностью принадлежит CFTC, и SEC больше не осуществляет над ним регулирование ценных бумаг. Кроме того, для DeFi предусмотрены некоторые исключения, такие как написание кода, запуск узлов, предоставление интерфейсов для интерфейса, а некастодиальные кошельки, как правило, не считаются финансовыми услугами и освобождаются от надзора SEC. Необходимо соблюдать лишь базовые требования, такие как борьба с мошенничеством и манипуляциями.

В целом, ускоренное развитие законов GENIUS, CLARITY и Anti-CBDC Surveillance State Act знаменует собой переход США от стадии «неопределенности регулирования» к эпохе «отраслевого регулирования» криптовалют. В то же время, это также отражает политическое намерение США «сохранить статус доллара как мировой торговой валюты». Ожидается, что по мере постепенного совершенствования нормативно-правовой базы рынок стейблкоинов будет и дальше расширяться, что положительно скажется на проектах стейблкоинов и DeFi-протоколах, способных соответствовать требованиям.

6. «Стратегия монет-акций» стимулирует рыночный энтузиазм, но её устойчивость ещё предстоит проверить.

После того, как MicroStrategy завершила свою эпическую трансформацию, представив «Стратегию биткоина», революция в области резервирования криптоактивов, возглавляемая публичными компаниями, охватила рынок капитала. От ETH до BNB, SOL, XRP, DOGE, HPYE, TRX, LTC, TAO, FET и более десяти других популярных альткоинов стали новыми опорами для корпоративных казначейских обязательств. Эта «стратегия монет и акций» становится рыночным трендом в этом году.

Давайте воспользуемся «Тройным маховиком» MicroStrategy, чтобы кратко проанализировать эту капитальную алхимию:

- Маховик резонанса акций и монет: цена акций имеет долгосрочную премию по отношению к чистой стоимости активов (в настоящее время 1,61x), создавая канал финансирования с низкими издержками; сбор средств → увеличение активов BTC → рост цен на монеты → увеличение содержания золота на акцию → обратная связь оценок, формируя замкнутую спираль, направленную вверх.

- Синергетический маховик акций и облигаций: конвертируемые облигации с нулевым процентом умело трансформируют долговое давление, не имеют бремени выплат по основному долгу, а инициатива конвертации находится в руках компании; привлекают арбитражный капитал хедж-фондов и вливают недорогую ликвидность.

- Маховик арбитража монет и облигаций: используйте обесценивающиеся облигации фиатной валюты, чтобы заменить дорожающие криптоактивы и завершить долгосрочную арбитражную схему.

Более того, компания использует многоуровневую стратегию продаж для точного захвата трёх типов капитала: привилегированные акции привлекают инвесторов с фиксированной доходностью, конвертируемые облигации привлекают арбитражные фонды, а акции — инструменты для рисковых игр. Подробнее об этом читайте в статье «Разбор стратегии MSTR Micro Strategy по биткоину в одной статье».

Более того, компания использует многоуровневую стратегию продаж для точного захвата трёх типов капитала: привилегированные акции привлекают инвесторов с фиксированной доходностью, конвертируемые облигации привлекают арбитражные фонды, а акции — инструменты для рисковых игр. Подробнее об этом читайте в статье «Разбор стратегии MSTR Micro Strategy по биткоину в одной статье».

С начала этого года всё больше компаний, чьи акции котируются на бирже, перешли на стратегию «coin-stock» (т.е. размещение криптоактивов в качестве резервных активов в балансе), масштаб резервов активов продолжал расширяться, а распределение активов демонстрировало тенденцию к диверсификации. Согласно неполным статистическим данным: 35 компаний, чьи акции котируются на бирже, имеют общий резерв более 920 000 BTC; 13 компаний, чьи акции котируются на бирже, имеют общий резерв более 1480 000 ETH; 5 компаний, чьи акции котируются на бирже, имеют общий резерв более 2910 000 SOL. Остальные компании здесь не перечислены, и мы подробно расскажем о резервах каждого проекта в следующей статье.

Интеграция традиционных финансов и криптовалютного мира — уникальная рыночная переменная в этом цикле. Когда котируемые компании преобразуют свои балансы в платформы для борьбы с криптоактивами, мы также должны учитывать риски, возникающие при отступлении.

Подвести итог

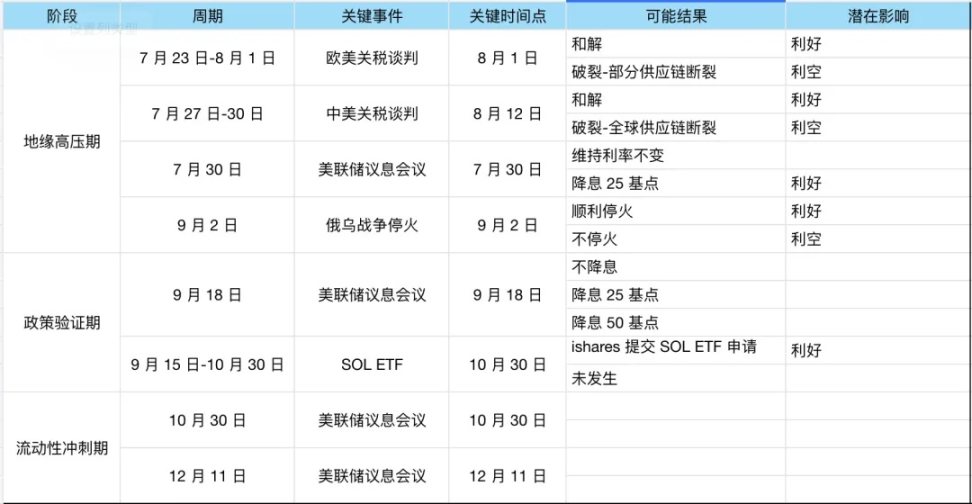

Если расставить в хронологическом порядке прогнозируемые макроэкономические события, упомянутые выше, то вторую половину года можно разделить на следующие этапы:

Графика: IOBC Capital

Рынок подобен океану. Мы не можем предсказать шторм и можем лишь поправлять паруса во время шторма.

Все комментарии