Автор thetokendispatch

Составитель: Vernacular Blockchain

USDe, криптопротокол, запущенный всего 18 месяцев назад, уже достиг рыночной капитализации в 12,4 млрд долларов, установив рекорд самого быстрого роста в истории цифрового доллара. Для сравнения, USDT достиг 12 млрд долларов только в середине 2020 года (после нескольких лет медленного роста), а USDC преодолел отметку в 10 млрд долларов лишь в марте 2021 года. С другой стороны, USDe от Ethena, похоже, добился головокружительной скорости на финансовой арене.

Как им удалось добиться этого так быстро? Каковы риски? Устойчива ли эта модель или это просто ещё одна Терра (Луна), которая может рухнуть в любой момент?

Крупнейшая в мире арбитражная сделка

Ethena нашла способ превратить ненасытную жажду крипторынка к кредитному плечу в машину для зарабатывания денег. Проще говоря: владеть криптоактивами, одновременно хеджируя равную сумму на фьючерсном рынке и прикарманивая разницу. Это создаёт стабильный синтетический доллар, одновременно получая прибыль от самого надёжного печатного станка в мире криптовалют.

Как конкретно это сделать?

Когда кто-то хочет добыть USDe, он вносит криптовалюту, например, Ethereum (ETH) или Bitcoin. Но вместо того, чтобы просто держать эти активы (из-за их высокой волатильности), Ethene сразу же открывает короткую позицию на ту же сумму на бессрочной фьючерсной бирже.

- Если ETH вырастет на $100, спотовая позиция принесет прибыль в размере $100, а короткая позиция потеряет $100.

- Если ETH падает на $500, спотовая позиция теряет $500, но короткая позиция зарабатывает $500.

Результат? Независимо от колебаний цен, стоимость доллара остаётся стабильной. Это называется «дельта-нейтральной» стратегией: вы не заработаете и не потеряете состояние на колебаниях цен.

Откуда берётся доходность в 12–20%? Есть три источника:

- Доход от стейкинга: Ethena будет делать стейкинг внесенных ETH и получать годовое вознаграждение за стейкинг в размере приблизительно 3–4%.

- Ставка финансирования: ставка финансирования, взимаемая за короткие позиции. На рынке бессрочных криптовалютных фьючерсов трейдеры платят комиссию за финансирование каждые 8 часов для поддержания своих позиций. Когда на рынке преобладают бычьи настроения (примерно в 85% случаев), держатели длинных позиций платят держателям коротких. Ethena постоянно поддерживает короткие позиции и взимает эти комиссии. В 2024 году средняя ставка финансирования Bitcoin составляла 11%, а Ethereum — 12,6%, что отражает реальный денежный поток.

- Доход от резервных активов: Ethena держит эквиваленты денежных средств и казначейские продукты, такие как вознаграждения за лояльность USDC или фонд BUIDL BlackRock, которые генерируют дополнительный доход.

В 2024 году эти источники принесли держателям sUSDe среднюю годовую доходность в размере 19%. За последние несколько лет ставки финансирования на крипторынке составляли в среднем 8–11%. В сочетании с доходностью от стейкинга и другими источниками дохода, доходность USDe более чем достаточна, чтобы обеспечить душевное спокойствие. Разве не к этому мы стремимся?

Источник изображения: ethena.fi

Четыре основных токена экосистемы Ethena

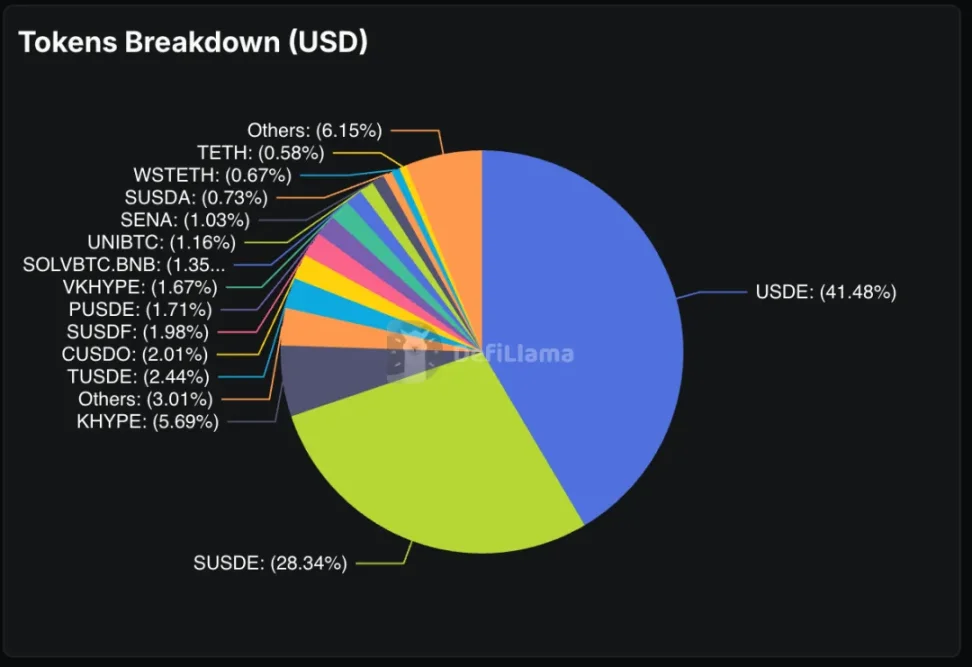

Экосистема Ethena поддерживается четырьмя токенами, каждый из которых имеет различные функции:

USDe: синтетический USD, стремящийся поддерживать стабильную стоимость на уровне 1 доллара США, достигаемую за счёт дельта-нейтрального хеджирования. Он не приносит доходности, если не участвует в стейкинге, и может быть выпущен или выкуплен только участниками из белого списка.

Источник изображения: ethena.fi/

sUSDe: токен, генерирующий доход от стейкинга USDe, хранящийся в хранилище ERC-4626. Весь доход протокола Ethena распределяется между держателями sUSDe, и его стоимость увеличивается с регулярным пополнением дохода протокола. Пользователи могут вывести свои USDe из стейкинга после периода охлаждения и обменять их на USDe.

ENA: токен управления, позволяющий держателям голосовать по ключевым вопросам протокола, таким как приемлемые залоговые активы и параметры риска. ENA также будет поддерживать будущую модель безопасности экосистемы.

sENA: токены, используемые для стейкинга ENA. Будущий механизм «переключения комиссий» позволит распределять часть дохода протокола между держателями sENA. В настоящее время sENA может получать экосистемные распределения, например, распределение токенов в размере 15%, предложенное Ethereal.

Но есть большая проблема: всё это предполагает устойчивый бычий рынок, готовый платить комиссии за длинные позиции. Если рыночные настроения изменятся и ставки финансирования станут отрицательными, Ethena придётся платить комиссии, а не получать их. Это ключевой риск, который мы рассмотрим позже.

2025 год, год взрыва Этены

USDe стал самым быстрорастущим цифровым долларом в истории благодаря нескольким факторам:

Рынок бессрочных фьючерсов взорвался: в августе 2025 года общий открытый интерес к основным альткоинам достиг $47 млрд, а к биткоину — $81 млрд. Резкий рост объёма торгов открыл новые возможности для финансирования, и Ethena извлекла из этого выгоду.

Источник: defillama.com

Финансовая инженерия в действии: пользователи обнаружили, что можно ставить USDe, чтобы получить sUSDe (токены доходности), токенизировать sUSDe на Pendle (платформе доходных деривативов), а затем использовать эти токены в качестве обеспечения для ещё большего количества USDe на Aave (протокол кредитования), повторяя цикл. Этот рекурсивный цикл доходности позволил опытным трейдерам увеличить свою долю в доходности USDe. Результат? 70% депозитов Pendle — это активы Ethena, а Aave владеет активами Ethena на сумму 6,6 млрд долларов. Эта стратегия «кредитное плечо в кредитном плече» стремится к двузначной доходности.

Источник изображения: дюна

Повышение эффективности SPAC: SPAC под названием StablecoinX планирует привлечь $360 млн специально для накопления токенов ENA, создания покупателя «постоянного капитала», снижения давления со стороны продавцов и поддержки децентрализованного управления.

Бессрочная децентрализованная биржа Ethereal: созданная специально для USDe, криптовалюта Ethereal уже привлекла $1 млрд в виде фиксированной стоимости (TVL) ещё до запуска основной сети. Пользователи вносят USDe, чтобы заработать баллы для будущих раздач токенов, что создаёт огромный спрос на USDe.

Конвергентная цепочка: контролируемая цепочка L2, разработанная Ethena и Securitize, использующая USDe в качестве собственного газового токена, привлекает традиционные финансовые учреждения к выходу через инфраструктуру соответствия требованиям KYC, создавая структурный спрос.

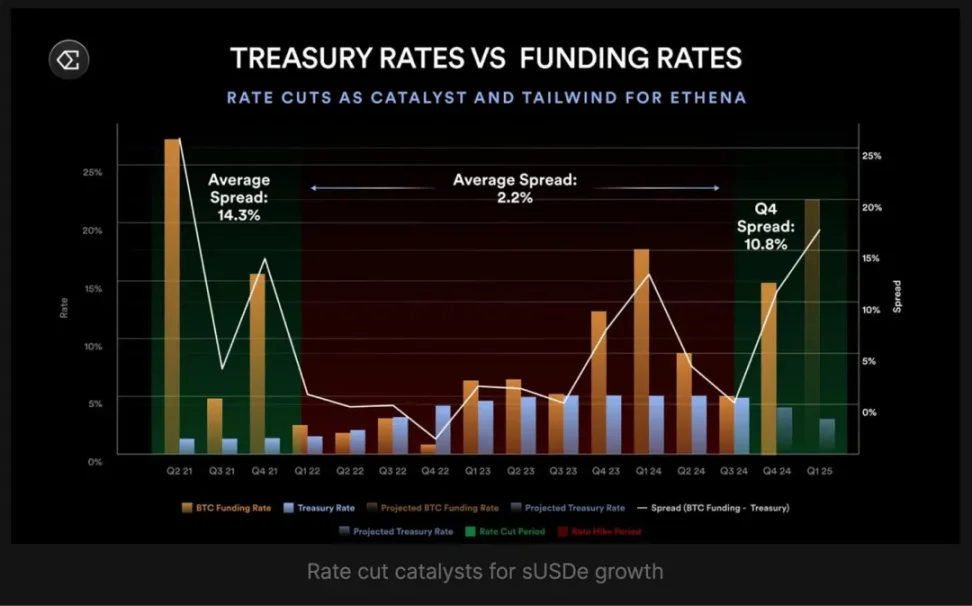

Ожидания снижения ставки ФРС: Рынок ожидает два снижения ставки до конца 2025 года, с вероятностью 80% снижения в сентябре. Снижение ставки обычно стимулирует аппетит к риску и приводит к росту ставок финансирования. Доходность USDe отрицательно коррелирует со ставкой по федеральным фондам, поэтому снижение ставки может значительно увеличить выручку Ethena.

Источник изображения: mirror.xyz

Предложение о переключении комиссий: Руководство Ethena приняло пятикритериальную схему распределения доходов между держателями токенов ENA. Четыре из этих критериев выполнены: объём предложения USDe превышает 6 млрд долларов США (в настоящее время 12,4 млрд долларов США), доход протокола превышает 250 млн долларов США (уже превышает 500 млн долларов США), интеграция с Binance/OKX (завершена) и достаточный резервный фонд. Единственное оставшееся условие — доходность sUSDe должна быть как минимум на 5% выше доходности sUSDtb, что является ключевой гарантией безопасности протокола и держателей токенов sENA.

Ethena также наладила партнерские отношения с традиционными финансовыми игроками и криптовалютными биржами, благодаря чему USDe доступен на различных платформах — от Coinbase до кошельков Telegram.

Институциональный бум

В отличие от более ранних стейблкоинов, которые были ориентированы исключительно на крипто-нативное использование, USDe привлёк внимание традиционных финансовых институтов. Институциональные клиенты Coinbase имеют прямой доступ к USDe, CoinList предлагает 12% годовой доходности по USDe через свою программу заработка, а крупные кастодианы, такие как Copper и Cobo, управляют резервными активами Ethena.

В отличие от более ранних стейблкоинов, которые были ориентированы исключительно на крипто-нативное использование, USDe привлёк внимание традиционных финансовых институтов. Институциональные клиенты Coinbase имеют прямой доступ к USDe, CoinList предлагает 12% годовой доходности по USDe через свою программу заработка, а крупные кастодианы, такие как Copper и Cobo, управляют резервными активами Ethena.

Эта модель институционального принятия похожа на модели USDC и USDT, но реализуется в гораздо более короткие сроки. В то время как традиционным стейблкоинам потребовались годы на формирование институциональных отношений и нормативно-правовой базы, Ethena добилась этого за считанные месяцы. Этому способствовали развитая нормативно-правовая среда и привлекательность высокой доходности.

Институциональное принятие обеспечивает доверие, что привлекает больше капитала. Больше капитала означает более высокий уровень финансирования, что способствует более высокой доходности и привлекает больше институтов. Это постоянно ускоряющийся маховик, который может продолжать работать до тех пор, пока действуют базовые механизмы.

Но важно отметить, что быстрый рост USDDe обусловлен тем, что USDT и USDC проложили путь и доказали полезность, безопасность и легитимность стейблкоинов.

Кредитное плечо в квадрате

Высокая концентрация USDe на Pendle и Aave создаёт единую точку риска сбоя. Если модель Ethena потерпит неудачу, это повлияет не только на держателей USDe, но и на всю экосистему DeFi, зависящую от ликвидности Ethena. 70% бизнеса Pendle и значительная часть депозитов Aave привязаны к Ethena. Крах USDe может спровоцировать кризис ликвидности во всей индустрии DeFi, а не только к разрыву связей между стейблкоинами.

Ещё большую тревогу вызывает поведение пользователей. Рекурсивный цикл кредитования на Aave и Pendle увеличивает как доходность, так и риски. Пользователи ставят USDe на стейкинг, чтобы получить sUSDe, токенизируют sUSDe на Pendle, чтобы получить токены PT, а затем используют токены PT в качестве залога и занимают ещё больше USDe на Aave, повторяя цикл. Эта стратегия умножения кредитного плеча напоминает квадратную структуру CDO во время финансового кризиса 2008 года: один финансовый продукт использовался в качестве залога для займа ещё большего количества того же продукта, создавая рекурсивное кредитное плечо, которое трудно быстро ликвидировать.

Если ставки финансирования останутся отрицательными, USDe может столкнуться с необходимостью выкупа, позиции с кредитным плечом могут привести к маржин-коллам, а протоколы, использующие заблокированные суммы USDe, могут столкнуться с масштабным оттоком капитала. Процесс деконструкции может протекать быстрее, чем способен справиться любой отдельный протокол.

Где риски?

Любая высокодоходная стратегия в конечном итоге сталкивается с вопросом: что произойдёт, если она перестанет работать? Для Ethena существует несколько потенциальных рисков:

- Устойчивые отрицательные ставки финансирования: если рыночные настроения сохранятся на низком уровне, Ethena придётся платить комиссию за финансирование, а не получать её. Резервный фонд в размере 60 миллионов долларов служит буфером, но он не безграничен.

- Риск контрагента на бирже: Хотя Ethena использует внебиржевой депозитарий для спотовых активов, она по-прежнему полагается на крупные биржи для поддержания коротких позиций. В случае банкротства или взлома биржи Ethena может потребоваться быстро перенести позиции, что временно нарушает её дельта-нейтральный хедж.

- Риск ликвидации циклов с использованием заемных средств: если доходность USDe внезапно упадет, рекурсивные кредитные позиции могут стать убыточными, что вызовет волну сокращения заемных средств и приведет к давлению на продажу USDe.

- Давление со стороны регулирующих органов: европейские регуляторы вынудили Ethena перенести свою деятельность из Германии на Британские Виргинские острова. По мере роста популярности доходных стейблкоинов они могут столкнуться с более строгими требованиями или ограничениями.

Войны стейблкоинов

Ethena знаменует собой фундаментальный сдвиг в конкуренции стейблкоинов. Раньше конкуренция вращалась вокруг стабильности, принятия и соответствия нормативным требованиям. USDC и USDT конкурировали в области прозрачности и надзора, в то время как алгоритмические стейблкоины делали акцент на децентрализации.

USDe изменил правила игры благодаря своей доходности. Он стал первым крупным стейблкоином, предлагавшим держателям двузначную доходность, сохраняя при этом привязку к доллару США. Это оказало давление на традиционных эмитентов стейблкоинов, которые присваивали себе всю доходность казначейских облигаций, не делясь ею со своими пользователями.

Рынок реагирует. Доля USDe на рынке стейблкоинов превысила 4%, обойдя только USDC (25%) и USDT (58%). Что ещё важнее, рост USDe значительно опережает оба показателя: за последние 12 месяцев USDT вырос на 39,5%, USDC — на 87%, а USDe — более чем на 200%.

Если эта тенденция сохранится, рынок стейблкоинов может кардинально измениться: пользователи перейдут от не приносящих доход стейблкоинов к альтернативным вариантам, приносящим доход, а традиционные эмитенты будут вынуждены либо делиться прибылью, либо столкнуться с сокращением своей доли на рынке.

краткое содержание

Несмотря на риски, динамика Ethena не показывает признаков замедления. Протокол только что одобрил BNB в качестве залогового актива, а токены XRP и HYPE также достигли пороговых значений. Это расширяет их доступ к рынку, охватывая более широкий спектр активов, помимо ETH и Bitcoin.

краткое содержание

Несмотря на риски, динамика Ethena не показывает признаков замедления. Протокол только что одобрил BNB в качестве залогового актива, а токены XRP и HYPE также достигли пороговых значений. Это расширяет их доступ к рынку, охватывая более широкий спектр активов, помимо ETH и Bitcoin.

Решающим испытанием станет то, сможет ли Ethena управлять системным риском, сохраняя при этом преимущество в доходности. В случае успеха они создадут первый масштабируемый, устойчивый и доходный доллар в истории криптовалют. В противном случае мы станем свидетелями очередной опасной истории погони за высокой доходностью.

Несмотря на это, достижение USDe оборота в 12 миллиардов долларов за 18 месяцев доказывает, что когда инновации сочетаются с рыночным спросом, финансовые продукты могут расширяться с невообразимой скоростью.

Все комментарии