Среди всех распространенных криптовалютных активов Ethereum вызвал наиболее ожесточенные дебаты. В то время как статус Bitcoin как распространенной криптовалюты широко признан, позиция Ethereum остается неопределенной. Некоторые утверждают, что Ethereum — единственный негосударственный валютный актив, помимо Bitcoin, заслуживающий доверия; другие считают, что Ethereum — это, по сути, бизнес, сталкивающийся с падением доходов, сокращением прибыли и жесткой конкуренцией со стороны многочисленных публичных блокчейнов, предлагающих более быстрые и дешевые транзакции.

Похоже, пик этой полемики пришелся на первую половину года. В марте полностью разводненная стоимость Ripple (XRP) на короткое время превысила стоимость Ethereum (стоит отметить, что все токены Ethereum находятся в обращении, в то время как объем Ripple в обращении составляет лишь около 60% от его общего объема).

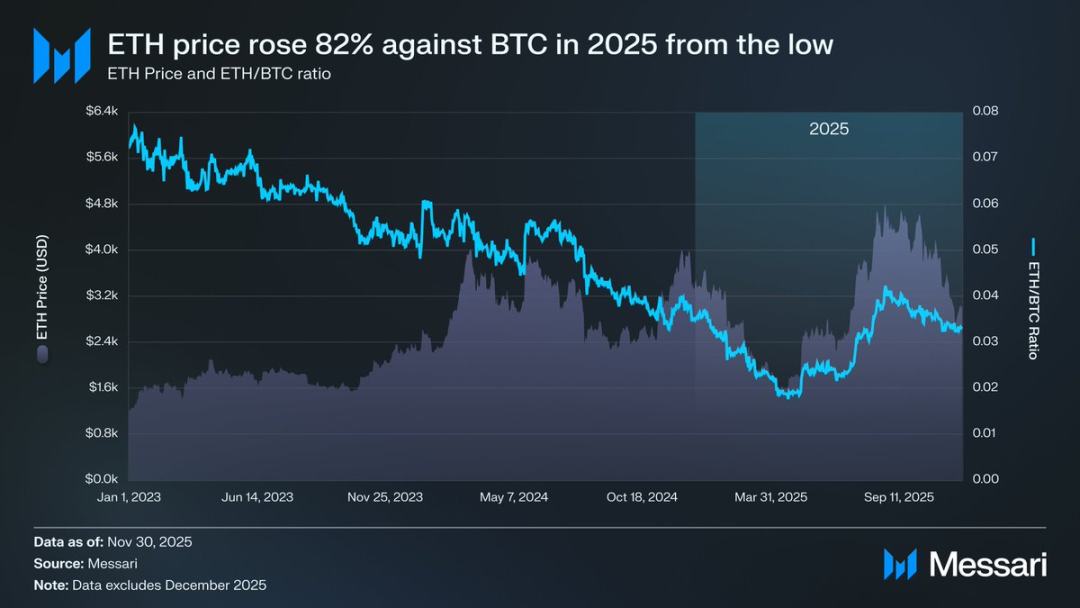

16 марта полная капитализация Ethereum составляла 227,65 миллиарда долларов, в то время как соответствующая капитализация Ripple достигла 239,23 миллиарда долларов. Этот результат был практически непредсказуем годом ранее. Затем, 8 апреля 2025 года, курс Ethereum к Bitcoin (ETH/BTC) упал ниже 0,02, достигнув самого низкого уровня с февраля 2020 года. Другими словами, весь прирост Ethereum по отношению к Bitcoin во время предыдущего бычьего рынка был полностью нивелирован. В тот момент рыночные настроения в отношении Ethereum резко упали до самого низкого уровня за последние годы.

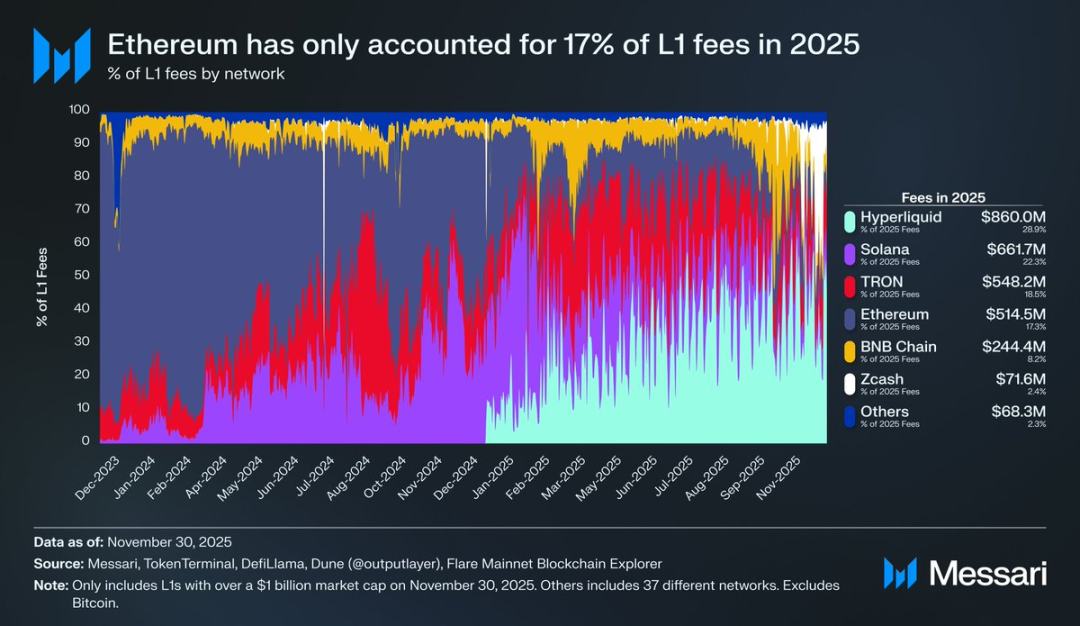

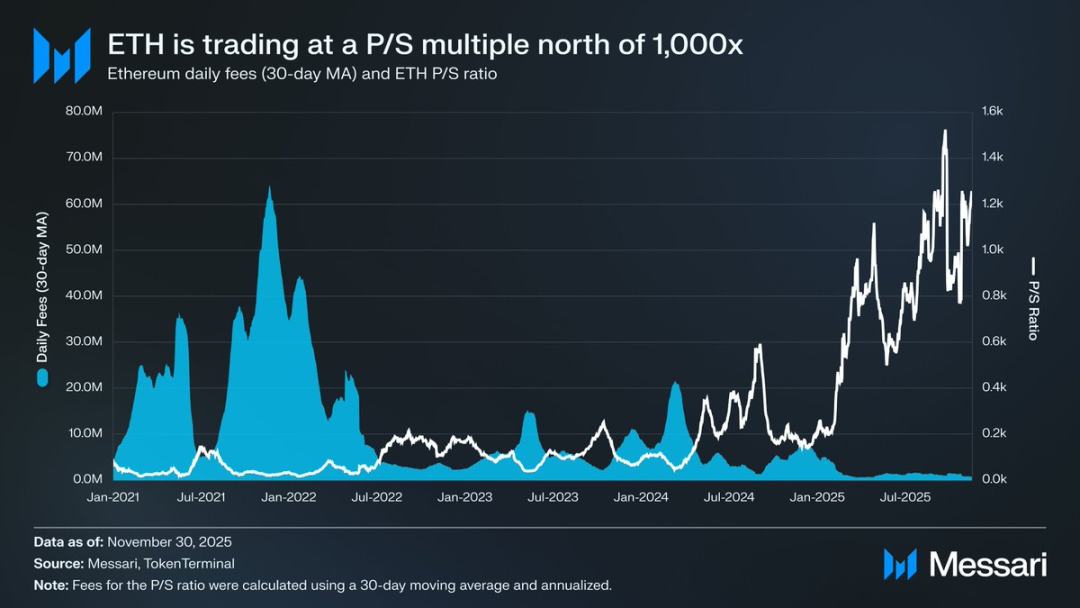

Ситуацию усугубляет то, что падение цен — это лишь верхушка айсберга. С появлением конкурирующих экосистем доля Ethereum на рынке комиссий за транзакции в публичных блокчейнах продолжает сокращаться. В 2024 году Solana вернулась на рынок; в 2025 году Hyperliquid стала «темной лошадкой». Вместе они сократили долю Ethereum на рынке комиссий за транзакции до 17%, заняв четвертое место среди публичных блокчейнов — резкое падение с лидирующей позиции годом ранее. Хотя комиссии за транзакции не отражают всей картины, они являются четким сигналом, отражающим поток экономической активности. Сегодня Ethereum сталкивается с самой жесткой конкуренцией в своей истории.

Однако исторический опыт показывает, что крупные развороты на криптовалютном рынке часто начинаются в момент, когда рыночные настроения наиболее пессимистичны. Когда Ethereum был объявлен внешним миром «неудачным активом», большая часть его очевидного падения уже была учтена рынком.

В мае 2025 года начали появляться признаки чрезмерного медвежьего тренда в отношении Ethereum. Примерно в это же время курс Ethereum к Bitcoin и его цена в долларах США продемонстрировали сильный отскок. Курс Ethereum к Bitcoin поднялся с минимума в 0,017 в апреле до 0,042 в августе, увеличившись на 139%; за тот же период цена Ethereum в долларах США подскочила с 1646 до 4793 долларов, увеличившись на 191%. Пик этого ралли пришелся на 24 августа, когда цена Ethereum достигла 4946 долларов, нового исторического максимума. После этой переоценки общий тренд Ethereum явно вернулся к восходящей траектории. Смена руководства в Ethereum Foundation и появление ряда казначейских компаний, ориентированных на Ethereum, вселили уверенность в рынок.

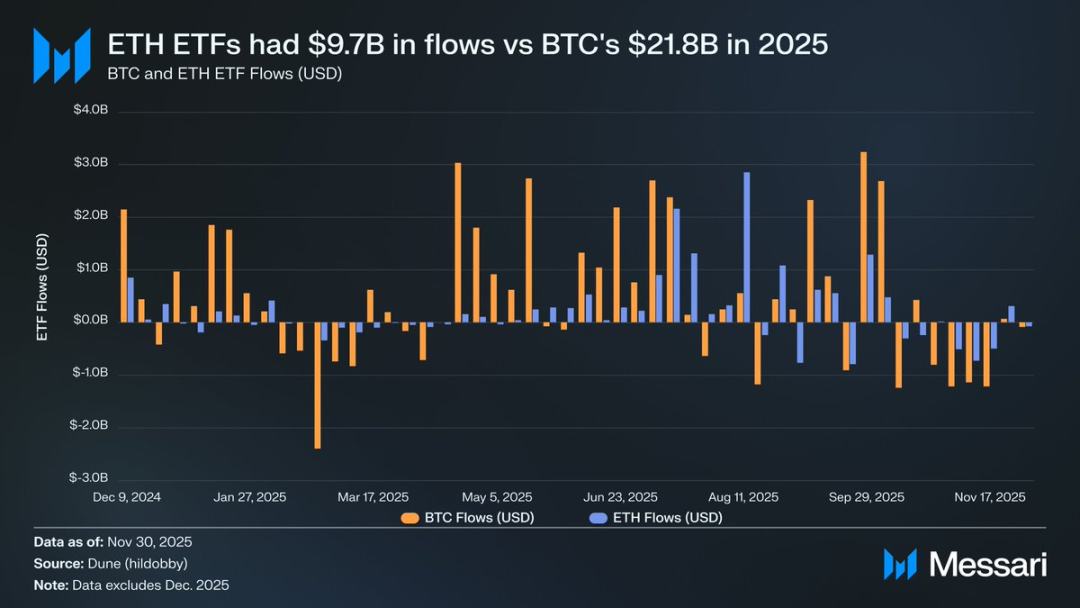

До этого скачка разительный контраст между судьбой Ethereum и Bitcoin отчетливо отражался на соответствующих рынках биржевых фондов (ETF). В июле 2024 года был запущен спотовый ETF на Ethereum, но приток средств был крайне низким. За первые шесть месяцев после запуска чистый приток составил всего 2,41 миллиарда долларов, что резко контрастирует с рекордными показателями ETF на Bitcoin.

Однако, благодаря мощному восстановлению Ethereum, опасения рынка по поводу притока средств в ETF на его основе рассеялись. За год чистый приток средств в спотовые ETF на Ethereum составил 9,72 миллиарда долларов, а в ETF на Bitcoin — 21,78 миллиарда долларов. Учитывая, что рыночная капитализация Bitcoin почти в пять раз превышает капитализацию Ethereum, разница в притоке средств между двумя ETF составляет всего 2,2 раза, что значительно меньше рыночных ожиданий. Другими словами, с учетом рыночной капитализации, рыночный спрос на ETF на Ethereum фактически превысил спрос на ETF на Bitcoin. Этот результат полностью опроверг утверждение о том, что «институциональные инвесторы не проявляют подлинного интереса к Ethereum». Более того, в определенные периоды приток средств в ETF на Ethereum даже напрямую превышал приток в ETF на Bitcoin. С 26 мая по 25 августа чистый приток средств в Ethereum-ETF составил 10,2 миллиарда долларов, что превысило показатель в 9,79 миллиарда долларов в Bitcoin-ETF за тот же период, и это стало первым случаем, когда институциональный спрос явно сместился в сторону Ethereum.

Анализируя показатели эмитентов ETF, BlackRock продолжает лидировать на рынке. По состоянию на конец 2025 года Ethereum ETF от BlackRock содержал 3,7 миллиона токенов Ethereum, что составляет 60% спотового рынка Ethereum ETF. По сравнению с 1,1 миллионами токенов, находившихся в обращении на конец 2024 года, это представляет собой ошеломляющий рост на 241%, значительно превышающий годовой темп роста других эмитентов. В целом, на конец 2025 года Ethereum ETF содержали 6,2 миллиона токенов Ethereum, что составляет приблизительно 5% от общего объема предложения токенов.

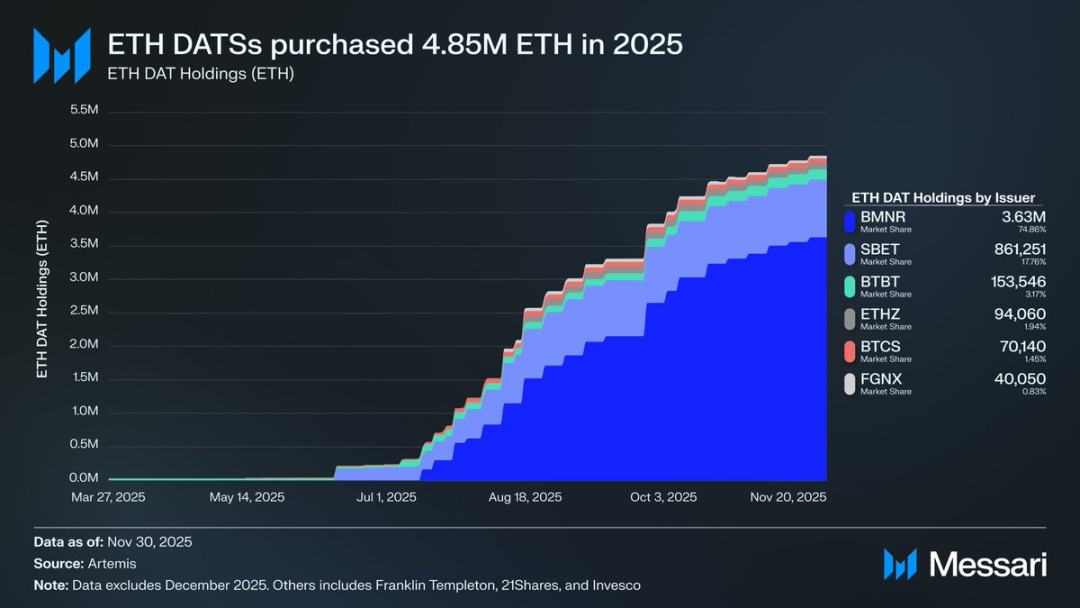

За мощным отскоком Ethereum стоит важнейший фактор — рост числа казначейских компаний, ориентированных на Ethereum. Эти резервы создали беспрецедентный, стабильный и непрерывный спрос на Ethereum, обеспечив поддержку активу, которую не могут обеспечить ни ажиотаж, ни спекулятивные фонды. Если движение цены Ethereum ознаменовало собой явный поворотный момент, то продолжающееся накопление средств казначейскими компаниями представляет собой глубокие структурные изменения, которые способствовали этому переломному моменту.

В 2025 году компании, владеющие Ethereum-активами, накопили 4,8 миллиона Ethereum, что составляет 4% от общего объема предложения, существенно повлияв на цену Ethereum. Наиболее заметной среди них стала компания Bitmine (биржевой код BMNR), возглавляемая Томом Ли. Эта компания, изначально специализирующаяся на майнинге биткоинов, начала постепенно конвертировать свои резервы и капитал в Ethereum в июле 2025 года. В период с июля по ноябрь Bitmine приобрела в общей сложности 3,63 миллиона Ethereum, сохранив свою лидирующую позицию на рынке Ethereum-активов с долей в 75%.

Несмотря на сильный отскок Ethereum, ралли в итоге поутихло. По состоянию на 30 ноября цена Ethereum упала с августовского максимума до 2991 доллара, что даже ниже исторического максимума в 4878 долларов во время предыдущего бычьего рынка. По сравнению с минимумом в апреле ситуация с Ethereum значительно улучшилась, но этот отскок не полностью устранил структурные опасения, которые первоначально вызвали медвежьи настроения на рынке. Напротив, дискуссия о позиционировании Ethereum вновь привлекает внимание общественности с еще большей интенсивностью.

С одной стороны, Ethereum демонстрирует множество характеристик, схожих с Bitcoin; и именно эти характеристики позволили Bitcoin подняться до статуса денежного актива. В настоящее время приток средств в ETF на основе Ethereum уже не слаб, и казначейские облигации Ethereum стали источником устойчивого спроса. Возможно, наиболее важно то, что все больше участников рынка начинают отличать Ethereum от других публичных блокчейн-токенов, интегрируя его в ту же денежную систему, что и Bitcoin.

С другой стороны, основные проблемы, которые привели к падению Ethereum в первой половине этого года, остаются нерешенными. Фундаментальные показатели Ethereum еще не полностью восстановились: его доля на рынке комиссий за транзакции в публичной сети продолжает сокращаться из-за сильных конкурентов, таких как Solana и Hyperliquid; транзакционная активность базовой сети Ethereum все еще значительно ниже пиковых уровней последнего бычьего рынка; несмотря на значительный отскок цены, Bitcoin легко преодолел свой исторический максимум, в то время как Ethereum все еще колеблется ниже него. Даже в самые сильные месяцы Ethereum многие держатели рассматривали это ралли скорее как возможность обналичить средства, чем как подтверждение его долгосрочной ценности.

Главный вопрос в этом споре заключается не в том, имеет ли Ethereum ценность, а в том, как ETH, как актив, может накапливать ценность за счет развития сети Ethereum.

В период последнего бычьего рынка в целом считалось, что стоимость ETH напрямую выиграет от успеха сети Ethereum. Именно в этом и заключается основная логика «теории ультразвуковой валюты»: практическая применимость сети Ethereum создаст большой спрос на сжигание токенов, тем самым формируя четкую и институционализированную поддержку стоимости активов Ethereum.

Сегодня мы можем быть почти уверены, что эта логика больше не верна. Доходы Ethereum от комиссий за транзакции резко упали и не показывают признаков восстановления; между тем, две основные области, обеспечивающие рост сети Ethereum — активы, взвешенные по риску (RWA), и институциональные рынки — используют доллар США в качестве основной расчетной валюты, а не Ethereum.

Будущая ценность Ethereum будет зависеть от того, какую косвенную выгоду он получит от развития сети Ethereum. Однако это косвенное накопление стоимости крайне неопределенно. Оно предполагает, что по мере роста системной значимости сети Ethereum все больше пользователей и капитала будут готовы рассматривать Ethereum как криптовалюту и средство сохранения стоимости.

Будущая ценность Ethereum будет зависеть от того, какую косвенную выгоду он получит от развития сети Ethereum. Однако это косвенное накопление стоимости крайне неопределенно. Оно предполагает, что по мере роста системной значимости сети Ethereum все больше пользователей и капитала будут готовы рассматривать Ethereum как криптовалюту и средство сохранения стоимости.

В отличие от прямого, институционализированного накопления стоимости, этот косвенный путь не дает никакой определенности. Он полностью зависит от рыночных предпочтений и коллективного консенсуса. Это само по себе не является недостатком; однако это означает, что рост стоимости Ethereum больше не будет иметь необходимой причинно-следственной связи с экономической деятельностью сети Ethereum.

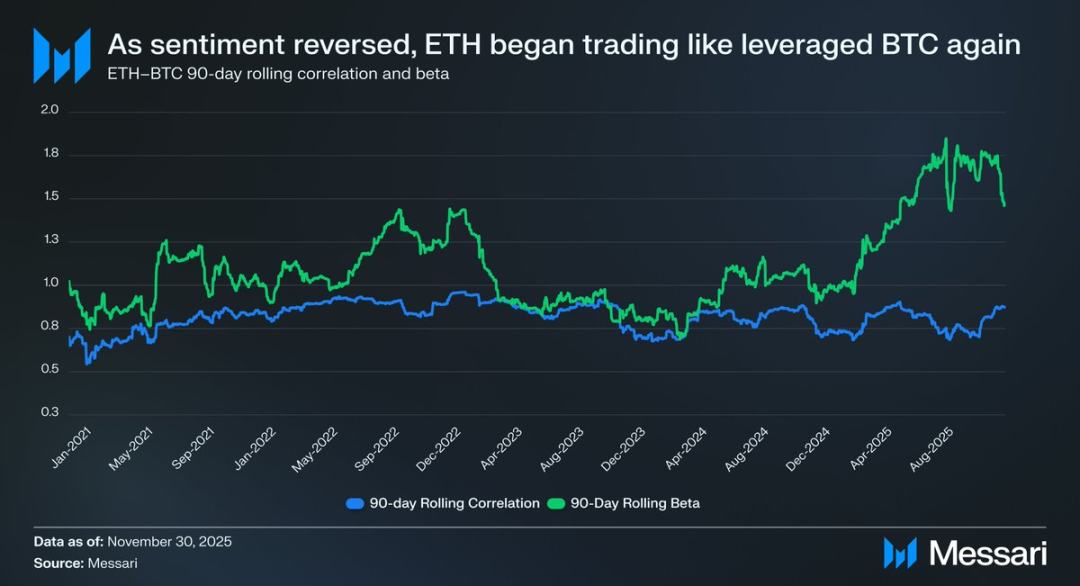

Всё это возвращает спор вокруг Ethereum к его главному вопросу: хотя Ethereum, возможно, постепенно накапливает денежную премию, эта премия постоянно отстаёт от Bitcoin. Рынок снова рассматривает Ethereum как «выражение с кредитным плечом» денежных характеристик Bitcoin, а не как независимый денежный актив. В течение 2025 года 90-дневный скользящий коэффициент корреляции между Ethereum и Bitcoin оставался в диапазоне от 0,7 до 0,9, в то время как скользящий коэффициент бета взлетел до многолетнего максимума, ненадолго превысив 1,8. Это означает, что волатильность цены Ethereum значительно превосходит волатильность Bitcoin, но при этом он постоянно следует за ценовыми движениями Bitcoin.

Это тонкое, но важное различие. Текущие денежные характеристики Ethereum основаны на неизменном принятии рынком денежной концепции Bitcoin. Пока рынок твердо верит в несуверенную природу Bitcoin как средства сохранения стоимости, некоторые периферийные участники рынка будут готовы распространить это доверие и на Ethereum. Поэтому, если Bitcoin продолжит свой восходящий тренд в 2026 году, Ethereum также сможет наверстать упущенное.

В настоящее время Ethereum Treasury находится на ранней стадии развития, и средства для увеличения его активов в Ethereum поступают в основном за счет выпуска обыкновенных акций. Однако, если на криптовалютном рынке наступит новый бычий тренд, такие учреждения могут рассмотреть более диверсифицированные стратегии финансирования, например, использование модели Strategy для расширения своих активов в Bitcoin путем выпуска конвертируемых облигаций и привилегированных акций.

Например, компании, управляющие казначейством Ethereum, такие как BitMine, могут привлекать средства путем выпуска конвертируемых облигаций с низкой процентной ставкой и высокодоходных привилегированных акций, напрямую используя привлеченные средства для увеличения своих запасов Ethereum, одновременно размещая эти Ethereum в стейкинге для получения непрерывной прибыли. При разумных предположениях, доход от стейкинга может частично компенсировать проценты по облигациям и дивиденды по привилегированным акциям. Эта модель позволяет казначейству использовать финансовые ресурсы для непрерывного увеличения своих запасов Ethereum, когда рыночные условия благоприятны. Предполагая полномасштабный бычий рынок для биткоина в 2026 году, эта «вторая кривая роста» для компаний, управляющих казначейством Ethereum, еще больше укрепит высокий коэффициент бета Ethereum по отношению к биткоину.

В конечном счете, текущая рыночная оценка премии Ethereum по-прежнему основана на движении цены Bitcoin. Ethereum еще не стал самодостаточным денежным активом с независимыми макроэкономическими фундаментальными показателями; скорее, он является лишь вторичным бенефициаром денежного консенсуса Bitcoin, и эта группа бенефициаров постепенно расширяется. Недавний сильный отскок Ethereum отражает готовность некоторых участников рынка рассматривать его как аналог Bitcoin, а не как обычный токен публичной сети. Однако даже в относительно сильные периоды рыночная уверенность в Ethereum остается неразрывно связана с продолжающимся укреплением имиджа Bitcoin.

Короче говоря, хотя концепция монетизации Ethereum и вышла из своего разрушенного состояния, она далека от завершения. В условиях текущей рыночной структуры, в сочетании с высоким коэффициентом бета Ethereum по отношению к Bitcoin, пока монетарная концепция Bitcoin продолжает реализовываться, ожидается существенный рост цены Ethereum; а структурный спрос со стороны компаний, управляющих казначейством Ethereum, и корпоративных фондов обеспечит реальный восходящий импульс. Однако в конечном итоге, в обозримом будущем, процесс монетизации Ethereum останется зависимым от Bitcoin. Если Ethereum не сможет достичь низкой корреляции и низкого коэффициента бета с Bitcoin в течение длительного периода — цели, которую он никогда не достигал, — премия Ethereum всегда будет затмеваться блеском Bitcoin.

Все комментарии