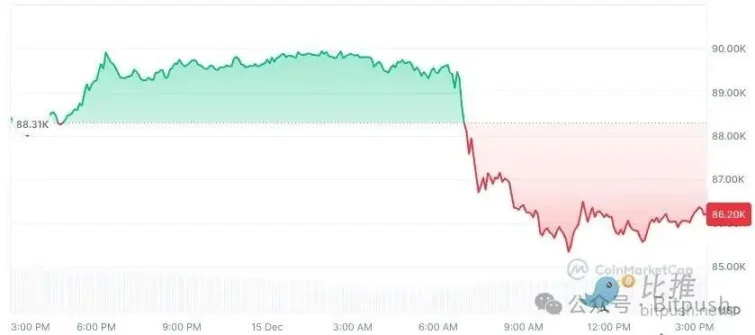

Криптовалютный рынок не продемонстрировал восстановления настроений в минувшие выходные. После нескольких дней торговли в узком диапазоне, биткоин оказался под значительным давлением с вечера воскресенья до начала торговой сессии американского фондового рынка в понедельник, упав ниже отметки в 90 000 долларов и ненадолго опустившись примерно до 86 000 долларов. ETH упал на 3,4% до 2980 долларов; BNB упал на 2,1%; XRP упал на 4%; а SOL упал на 1,5%, отступив примерно до 126 долларов. Среди десяти крупнейших криптовалют по рыночной капитализации только TRX показал незначительный рост менее чем на 1%, в то время как остальные находились в фазе коррекции.

С точки зрения времени, это не единичный случай коррекции. С момента достижения исторического максимума в середине октября биткоин скорректировался более чем на 30%, и каждый отскок был кратковременным и неустойчивым. Хотя системного оттока средств из ETF не наблюдалось, приток средств значительно замедлился, что затрудняет создание той «эмоциональной основы», которая была у рынка ранее. Криптовалютный рынок переходит от одностороннего оптимизма к более сложной и требующей терпения фазе.

На этом фоне Майк МакГлоун, старший стратег по сырьевым товарам в Bloomberg Intelligence, опубликовал новый отчет, в котором текущая траектория биткоина рассматривается в более широком макроэкономическом и циклическом контексте. Он также сделал весьма тревожный прогноз: биткоин вполне может вернуться к отметке в 10 000 долларов к 2026 году. Это не преувеличение, а скорее один из потенциальных результатов определенного «дефляционного» цикла.

Эта точка зрения вызвала огромные споры не только потому, что сама цифра «слишком низкая», но и потому, что МакГлоун не рассматривает биткоин как самостоятельный криптоактив, а скорее пересматривает его в рамках долгосрочной системы координат «глобальные рисковые активы — ликвидность — доходность капитала».

"Дефляция после инфляции"? МакГлоун фокусируется не на криптовалютах, а на циклических поворотных моментах.

Чтобы понять суждение МакГлоуна, ключ к пониманию кроется не в том, как он видит криптоиндустрию, а в том, как он понимает макроэкономическую обстановку на следующем этапе.

В своем последнем анализе МакГлоун неоднократно подчеркивает концепцию переломного момента инфляции/дефляции. Он считает, что мировой рынок приближается к такому критическому моменту. По мере того как инфляция достигает пика, а темпы роста замедляются в крупнейших экономиках, логика ценообразования активов смещается от «борьбы с инфляцией» к решению проблемы «постинфляционной дефляции» — фазы всеобъемлющего снижения цен после завершения инфляционного цикла. Он пишет: «Падение биткоина может отражать ситуацию 2007 года, когда фондовый рынок столкнулся с политикой ФРС».

Это не первый раз, когда он выступает с медвежьим прогнозом. Еще в ноябре прошлого года он предсказал, что биткоин упадет до отметки в 50 000 долларов.

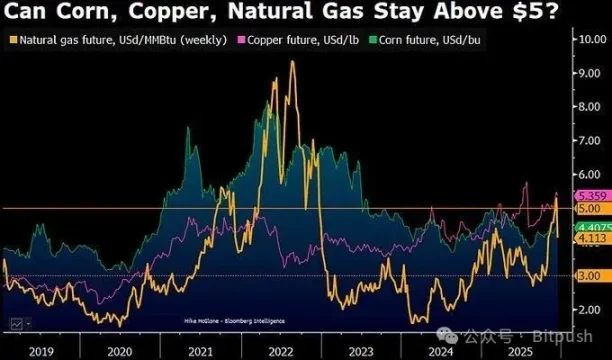

Он отметил, что примерно к 2026 году цены на сырьевые товары могут колебаться вокруг ключевой центральной оси — «линии разделения инфляции и дефляции» для основных сырьевых товаров, таких как природный газ, кукуруза и медь, — и могут составлять около 5 долларов. Среди этих товаров только медь, актив, поддерживаемый реальным промышленным спросом, скорее всего, останется выше этой центральной оси к концу 2025 года.

МакГлоун отмечает, что при сокращении ликвидности рынок вновь начнет различать «реальный спрос» и «премию за финансовую активность». В его концепции биткоин — это не «цифровое золото», а актив, тесно коррелирующий с склонностью к риску и спекулятивными циклами. Когда инфляционная тенденция ослабевает, а макроэкономическая ликвидность ужесточается, биткоин, как правило, отражает это изменение раньше и более резко.

Логика МакГлоуна основана не на одной конкретной технологии, а на наложении трех долгосрочных сценариев развития событий.

Во-первых, это возврат к среднему значению после экстремального создания богатства. МакГлоун давно подчеркивал, что биткойн является одним из наиболее экстремальных усилителей богатства в условиях глобальной мягкой денежно-кредитной политики последнего десятилетия. Когда рост цен на активы постоянно значительно превышает рост реальной экономики и денежных потоков, возврат к среднему значению часто бывает не плавным, а драматическим. Исторически, будь то фондовый рынок США в 1929 году или пузырь технологических компаний в 2000 году, общим для пика было то, что рынок неоднократно искал «новую парадигму» на высоких уровнях, и окончательная коррекция, как оказалось впоследствии, часто намного превосходила даже самые пессимистичные ожидания того времени.

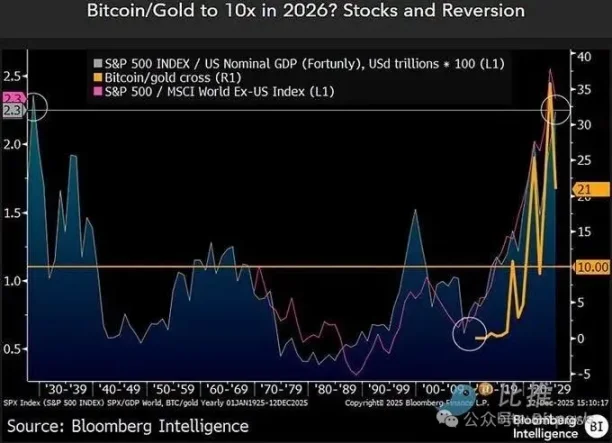

Во-вторых, существует относительное соотношение цен между биткоином и золотом. МакГлоун особо выделяет соотношение биткоин/золото. В конце 2022 года это соотношение составляло около 10, затем быстро выросло благодаря бычьему рынку, достигнув более 30 в 2025 году. Однако в этом году соотношение упало примерно на 40%, снизившись до 21. По его мнению, если дефляционное давление сохранится, а золото останется сильным благодаря спросу на него как на защитный актив, то дальнейшее возвращение соотношения к историческому диапазону не является агрессивным предположением.

В-третьих, существует системная проблема, связанная с предложением спекулятивных активов. Хотя сам биткоин имеет четкий лимит общего предложения, МакГлоун неоднократно указывал на то, что рынок на самом деле торгует не «уникальностью» биткоина, а премией за риск всей криптоэкосистемы. Когда миллионы токенов, проектов и идей конкурируют за один и тот же лимит риска, весь сектор часто одинаково дисконтируется во время дефляционного цикла, и биткоин вряд ли сможет полностью избежать этого процесса переоценки.

Важно отметить, что Майк МакГлоун не является сторонником бычьих или медвежьих настроений на криптовалютном рынке. Будучи старшим стратегом по сырьевым товарам в Bloomberg, он давно изучает циклические взаимосвязи между нефтью, драгоценными металлами, сельскохозяйственной продукцией, процентными ставками и рисковыми активами. Его прогнозы не всегда идеально точны, но их ценность заключается в том, что он часто поднимает структурно противоположные вопросы именно тогда, когда рыночные настроения наиболее соответствуют этим настроениям.

В своем последнем заявлении он также заблаговременно проанализировал свои «ошибки», в том числе недооценку времени, необходимого для пробития золотом отметки в 2000 долларов, и неправильную оценку темпов роста доходности казначейских облигаций США и американского фондового рынка. Однако, по его мнению, эти отклонения неоднократно подтверждают один момент: рынок наиболее подвержен ошибочным представлениям о тенденциях до наступления циклических поворотных точек.

В своем последнем заявлении он также заблаговременно проанализировал свои «ошибки», в том числе недооценку времени, необходимого для преодоления золотом отметки в 2000 долларов, и неправильную оценку темпов роста доходности казначейских облигаций США и американского фондового рынка. Однако, по его мнению, эти отклонения неоднократно подтверждают один момент: рынок наиболее подвержен ошибочным представлениям о тенденциях до наступления циклических поворотных точек.

Другие голоса: Разрыв увеличивается.

Разумеется, оценка МакГлоуна не отражает консенсус рынка. На самом деле, мнения ведущих финансовых институтов явно расходятся.

Традиционные финансовые институты, такие как Standard Chartered, недавно значительно снизили свои среднесрочные и долгосрочные целевые цены на биткоин, уменьшив свой прогноз на 2025 год с 200 000 долларов до примерно 100 000 долларов, а также скорректировав свои прогнозы на 2026 год с 300 000 долларов до примерно 150 000 долларов. Другими словами, эти институты больше не предполагают, что ETF и корпоративные инвестиции будут продолжать обеспечивать незначительную покупательную способность в любом ценовом диапазоне.

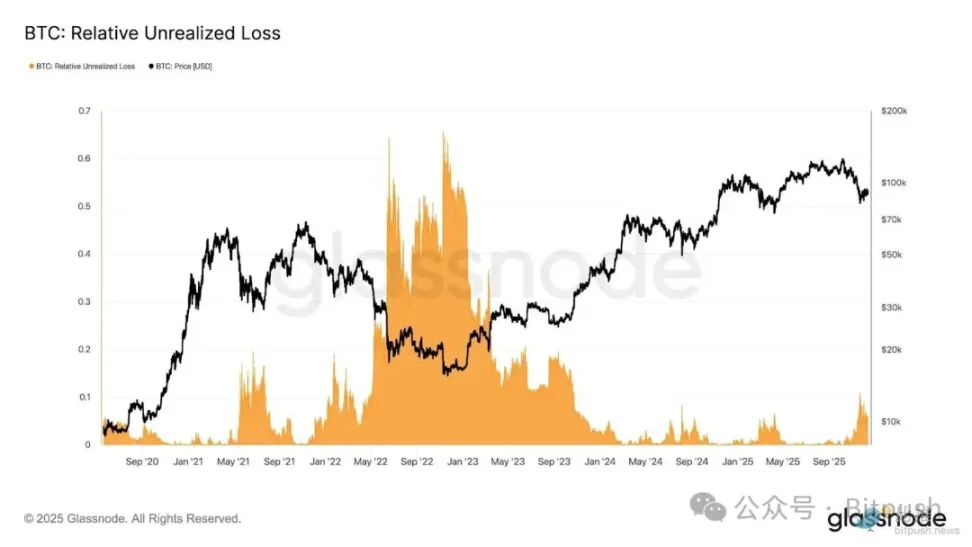

Исследование Glassnode показывает, что текущий торговый диапазон биткоина от 80 000 до 90 000 долларов спровоцировал рыночное давление, сравнимое с давлением, наблюдавшимся в конце января 2022 года. Текущие относительные нереализованные убытки приближаются к 10% рыночной капитализации. Аналитики также поясняют, что эта рыночная динамика отражает состояние «ограниченной ликвидности и чувствительности к макроэкономическим потрясениям», но она еще не достигла уровня типичной распродажи на медвежьем рынке (панической распродажи).

Компания 10x Research, которая больше специализируется на количественных и структурных исследованиях, предлагает более прямой вывод: по их мнению, биткоин вступил в начальную стадию медвежьего рынка, поскольку внутрисетевые индикаторы, потоки средств и структура рынка указывают на то, что нисходящий цикл еще не завершился.

В более широком смысле, нынешняя неопределенность вокруг биткоина уже не является проблемой, характерной только для самого криптовалютного рынка, а прочно укоренилась в глобальном макроэкономическом цикле. Предстоящая неделя многими стратегами считается наиболее важным макроэкономическим периодом года – Европейский центральный банк, Банк Англии и Банк Японии последовательно объявят о своих решениях по процентным ставкам, а в США ожидается серия отложенных данных по занятости и инфляции, которые станут для рынка запоздалым «проверочным испытанием в реальных условиях».

На заседании 10 декабря Федеральная резервная система подала необычные сигналы: она не только снизила процентные ставки на 25 базисных пунктов, но и получила три голоса против, что является редким случаем. Пауэлл даже прямо заявил, что рост занятости в предыдущие месяцы, возможно, был переоценен. Поток макроэкономических данных на этой неделе изменит основные ожидания рынка на 2026 год – сможет ли ФРС продолжить снижение ставок или ей придется сделать паузу на длительный период. Для рисковых активов этот ответ может быть важнее любых споров между «быками» и «медведями» по поводу какого-либо отдельного актива.

Все комментарии