Автор Fishmarketacad (китайская версия)

Составитель: TechFlow

Отказ от ответственности: Я начал писать эту статью некоторое время назад, но закончил её в связи с недавним интересом. Этот контент носит исключительно информационный характер и не является инвестиционной рекомендацией. Инвестирование в любой класс активов сопряжено с риском, и прошлые результаты не являются показателем будущих результатов. Выраженные взгляды являются моими собственными и не отражают точку зрения какого-либо связанного работодателя или организации. Более того, я могу занимать позиции в активах, упомянутых в этой статье.

Видя, что сегодня CT уделяет особое внимание золоту, я уже некоторое время слежу за золотом и решил поделиться некоторыми быстрыми мыслями (возможно, ошибочными).

Почему золото только растет и никогда не падает?

С наступлением бесконечности количественного смягчения и обесценивания фиатных валют в 2020 году я начал рассматривать драгоценные металлы как средство сбережения, не коррелирующее с более широким рынком.

Цена на золото превысила 4200 долларов, увеличившись на 25% менее чем за два месяца. Давайте разберёмся в причинах этого:

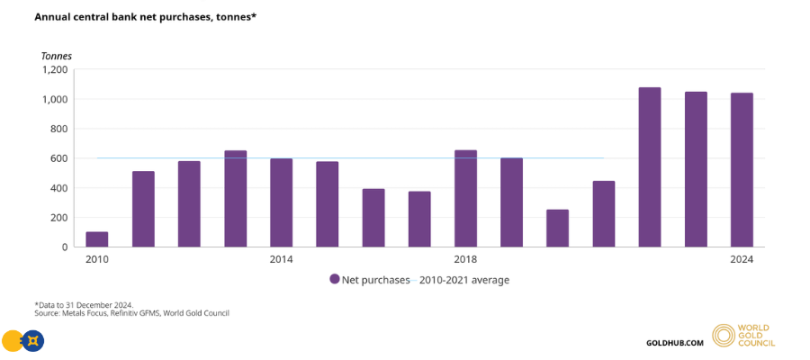

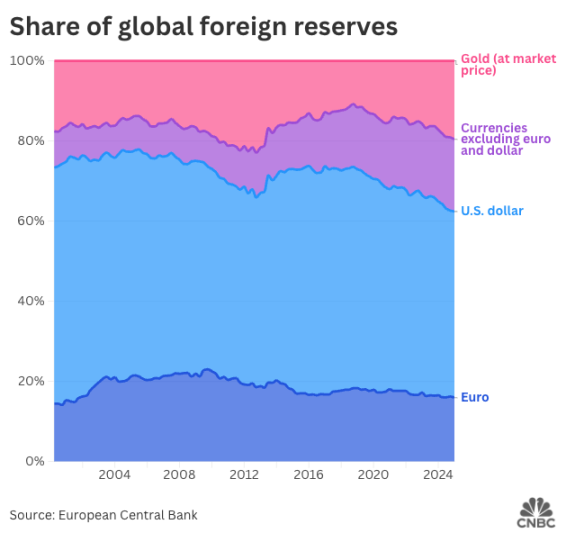

1. Дедолларизация/Покупка золота Центральным банком

Центральные банки, особенно китайские, активно скупают золото. Насколько я знаю, они планируют приобрести более 1000 тонн золота четвёртый год подряд, и опросы показывают, что они планируют продолжать скупать.

Почему? Ожидается, что государственный долг США в этом году достигнет 37,5 триллиона долларов, а только проценты превысят 1 триллион долларов (налоговые поступления составляют около 4-5 триллионов долларов). Существует только два способа справиться с таким большим долгом: дефолт или девальвация, и США никогда не придётся объявлять дефолт, поскольку они могут обесценить долг, напечатав больше денег.

2. Стейблкоины как инструмент социализации долга

Почему? Ожидается, что государственный долг США в этом году достигнет 37,5 триллиона долларов, а только проценты превысят 1 триллион долларов (налоговые поступления составляют около 4-5 триллионов долларов). Существует только два способа справиться с таким большим долгом: дефолт или девальвация, и США никогда не придётся объявлять дефолт, поскольку они могут обесценить долг, напечатав больше денег.

2. Стейблкоины как инструмент социализации долга

США обесценивают свой долг посредством денежной инфляции, по сути, печатая больше денег, чтобы обесценить каждый доллар, тем самым уменьшая реальную стоимость долга. Это продолжается уже несколько десятилетий и должно быть вам знакомо.

Новшеством является то, что если бы США перевели часть этого долга в криптовалюту, например, в стейблкоины, это могло бы стать очень интересным, поскольку криптовалюты стали гораздо более доступными для всего мира.

Стейблкоины всё чаще обеспечиваются займами. Стейблкоины, привязанные к доллару, такие как USDT и USDC, в настоящее время в основном обеспечены казначейскими облигациями США. То, что изначально представляло собой исключительно инструменты с соотношением 1:1, превратилось в инструменты, более чем на 90% обеспеченные казначейскими облигациями США.

Таким образом, каждый раз, когда люди в других странах владеют стейблкоинами, они косвенно покупают американские облигации. Это глобализирует «инфляционный налог» США. Чем выше будет глобальное внедрение американских стейблкоинов (которое, как мы знаем, достигнет триллионов долларов), тем больше США смогут экспортировать свой долг и делить свои «убытки» с остальным миром.

Если это действительно часть плана, то это возвращает нас к необходимости дедолларизации, о которой упоминалось ранее, при этом золото играет очень важную роль как безопасное альтернативное средство сбережения.

3. Дефицит физического золота

Ещё один важный момент заключается в том, что рост золота обусловлен не только нефизическим золотом или деривативами. Если вы знакомы с потенциалом короткого сжатия на рынках бессрочных опционов, когда открытый интерес (OI) превышает ликвидность токенов, то это схожая концепция.

В 2025 году открытый интерес к фьючерсам на золото на COMEX обычно составлял сотни тысяч контрактов (каждый представлял 100 тройских унций), в то время как общий объем физического золота, доступного для поставки, составлял лишь малую часть от этого количества.

Это означает, что в любой момент времени количество запросов на физическое золото значительно превышает возможности его поставки. Именно поэтому сроки поставок золота увеличились с нескольких дней до нескольких недель. Это свидетельствует о реальном физическом спросе (аналогично спотовому спросу), который обычно не исходит от краткосрочных инвесторов, формируя таким образом структурный ценовой порог.

4. Общая неопределенность

Золото подтвердило свой статус безопасного актива в условиях неопределенности. Текущее соперничество США и Китая, опасения по поводу торговой войны, внутренние беспорядки в США, снижение ставок Федеральной резервной системы, зависимость американской экономики от инфраструктуры искусственного интеллекта и экономическая неопределенность — все это способствовало глобальному оттоку инвестиций из доллара США в золото.

На мой взгляд, основной сценарий падения золота — это ситуация, когда отпадёт необходимость в тихих убежищах. Для этого необходимо выполнение следующих условий, которые, однако, вряд ли будут реализованы в краткосрочной перспективе:

- Высокий уровень занятости: экономические перспективы США неутешительны

- Денежные потоки в рискованные активы: акции недешевы (хотя они и сейчас недешевы)

- Политическая стабильность: Соединенным Штатам необходимо быть дружелюбными к Китаю

- Рост процентных ставок, т.е. рост стоимости капитала: текущая ситуация полностью противоположна

Учитывая непредсказуемый характер Трампа, эти условия (или, по крайней мере, их восприятие рынком) также могут быстро измениться, поэтому необходима осторожность.

Что это означает для BTC?

Хотите верьте, хотите нет, но с начала года биткоин упал более чем на 25% по отношению к золоту.

Я по-прежнему считаю, что Биткоин пока не готов стать «цифровым золотом», хотя он во многом похож на золото и с каждым годом становится к нему ближе (за исключением того факта, что решение проблемы квантовых вычислений все еще неясно).

Однако, если вы попытаетесь купить золото, вы обнаружите, что разница в цене физического золота очень велика, поэтому его лучше покупать и держать в течение длительного времени, что не очень-то приятно. Поэтому я думаю, что розничные инвесторы могут предпочесть покупать биткоины золоту, но их покупательная способность ниже, чем у центральных банков.

Однако, если вы попытаетесь купить золото, вы обнаружите, что разница в цене физического золота очень велика, поэтому его лучше покупать и держать в течение длительного времени, что не очень-то приятно. Поэтому я думаю, что розничные инвесторы могут предпочесть покупать биткоины золоту, но их покупательная способность ниже, чем у центральных банков.

Текущая сильная политическая корреляция Биткоина с Соединенными Штатами препятствует готовности других центральных банков покупать Биткоин для дедолларизации валюты. Насколько мне известно, на долю американских майнеров сейчас приходится около 38% хешрейта Биткоина, а американские организации (ETF, публичные компании, трасты и правительства) контролируют около 15% от общего объема его предложения, и эта цифра, вероятно, продолжит расти.

Итак, я не знаю, что произойдет с биткоином по отношению к золоту, но думаю, что в краткосрочной перспективе (до конца года) биткоин продолжит слабеть по отношению к золоту.

Что я делаю?

Пожалуйста, не следуйте моим инструкциям, это не инвестиционный совет.

Долгосрочное доминирование биткоина (BTC DOM): Я считаю, что дедолларизация оказывает большее влияние на биткоин, чем на другие альткоины. После недавнего обвала в Чёрную пятницу стало ясно, что биткоин — единственный актив с реальной ликвидностью и покупательской активностью, и доминирование биткоина в настоящее время, похоже, растёт. Я мог бы выйти из этой сделки, если бы увидел хорошую динамику альткоинов, но обычно это происходит после того, как биткоин достигает нового исторического максимума, что должно ещё больше усилить доминирование биткоина.

Длинная позиция по золоту: по сути, это покупка бумажного золота, продажа пут-опционов или покупка колл-опционов. Однако принцип «не ваши ключи, не ваши монеты» применим и здесь. Возможно, я просто держу бесполезную бумажку, но пока меня это устраивает.

Заключительные мысли

Короче говоря, я думаю, что золото остается хорошей покупкой из-за структурных изменений, упомянутых выше, но я не удивлюсь, если увижу откат на 20–30% в краткосрочной перспективе, что может стать хорошей возможностью для долгосрочной покупки, если вышеупомянутые неопределенности не исчезнут.

Кроме того, золото вот-вот достигнет точки сопротивления по отношению к индексу S&P 500 (SPX) и вскоре достигнет рыночной капитализации в 30 триллионов долларов, поэтому эти два фактора могут стать потенциальными локальными максимумами, которых вам, возможно, стоит дождаться, прежде чем поддаваться FOMO.

Наконец, вот еще один взгляд на золото, и в качестве быстрого заключения скажу, что, на мой взгляд, у него еще есть потенциал для роста:

Золото растет, если сохраняется неопределенность относительно экономики США или глобальной стабильности

- Золото растет, если экономика США или мировая стабильность становятся более нестабильными

- Золото упадет, если экономика США или мировая стабильность стабилизируются

Все комментарии