Автор: Цзо Е

Binance заключила партнерское соглашение с USD1, а это значит, что биржи больше не будут оценивать эффект от листинга исключительно по «объему торгов». Binance продает свою крупнейшую реальную клиентскую базу в мире криптовалют командам проектов. WLFI стремится содействовать прямому внедрению USD1 пользователями, позволяя им использовать USD1 так же, как они используют USDT, то есть для расчета процентов, ценообразования и платежей.

Это не единичный случай. OKX субсидирует USDG, а Sun субсидирует U для HTX. Все крупные биржи ищут собственные решения.

Однако в блокчейне стандарт распределения доходности стандартизирован до USDT и USDC. Сотрудничество между хранилищами становится все менее частым и менее прозрачным, даже менее прозрачным, чем в случае с основными продуктами.

Важно понимать, что это происходило в то время, когда Bitwise разрабатывала свое хранилище для управления активами и модернизировала концепцию некастодиальных кошельков в некастодиальные хранилища, а Kraken, поддерживаемая Euler/Morpho/Aave, создавала финансовые продукты с годовой доходностью 8%.

Действительно ли детали DeFi представляют собой лишь теоретическую ценность, и как чистая ценность канала может выдержать влияние бирж?

Необычные явления в сфере DeFi: рост масштабов, снижение доходности.

«Сетевые эффекты — это связи между людьми; токены — это всего лишь единица измерения».

В ближайшие годы токены перестанут ассоциироваться с криптовалютной индустрией; история будет все больше фокусироваться на индустрии искусственного интеллекта.

Когда USDe и Binance совместно предложили 12% годовых, многие поверили, что USDe перейдет из блокчейна на основные биржи и в конечном итоге станет настоящей платежной сетью вне блокчейна.

После 10.11 Binance фактически отказалась от Ethena в качестве партнера, вместо этого поддержав USD1 для USDU и WLFI. Затем Ethena перешла в экосистему Hyperliquid и выжила как платформа, работающая под собственной торговой маркой.

Главный вывод заключается в том, что если стейблкоины, созданные непосредственно в блокчейне, не могут получить широкое распространение, то более сложные продукты DeFi должны доставляться пользователям через посредников.

Вот почему Vault и Yield сейчас так популярны, но конечные пользователи больше не выбирают UNI и Aave. Их понимание DeFi свелось к одному — депозитам.

- Согласно концепции DeFi Summer, идеальный сценарий использования выглядит следующим образом: Участие в узлах сети BTC/ETH для получения токенов -> Участие в протоколах DeFi -> Использование конструктора DeFi Lego.

- Исходя из текущей ситуации в 2026 году, фактический поток пользователей выглядит следующим образом: Обмен USDC через CEX или банковскую карту -> Поиск хранилища с более высокой годовой процентной доходностью (APY) -> Использование карты Neobank U-card для совершения покупок.

Да, пользователи будут использовать Vault напрямую, и им даже всё равно, поддерживается ли Vault компанией Morpho или Euler. Людям даже всё равно, какой именно Vault это; их больше интересует сотрудничество и продвижение между Kraken и Coinbase.

С учетом 522 протоколов, 709 активов и 3489 активных пулов, взаимосвязи между протоколами, активами и пулами больше не имеют значения, что знаменует конец эры DeFi-конструктора.

С учетом 522 протоколов, 709 активов и 3489 активных пулов, взаимосвязи между протоколами, активами и пулами больше не имеют значения, что знаменует конец эры DeFi-конструктора.

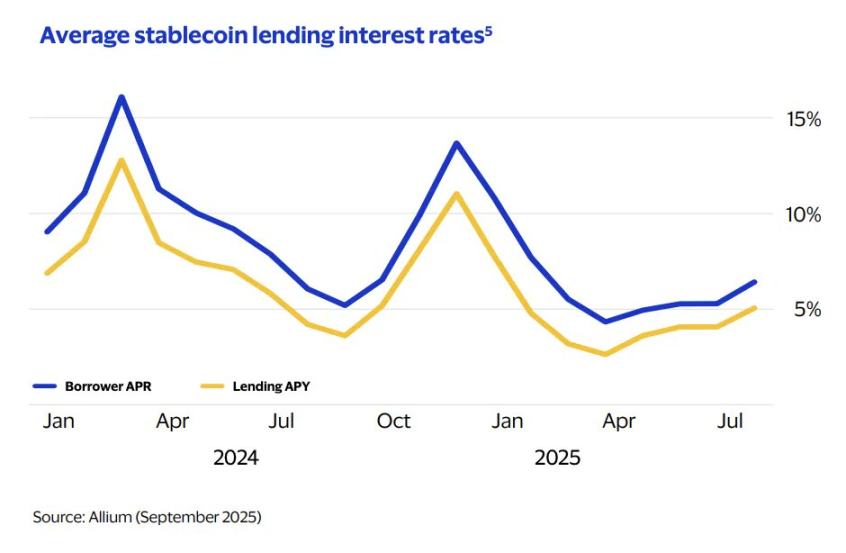

Подпись к изображению: Средняя процентная ставка по кредитам

Источник изображения: @visa

Наиболее очевидным примером этого является снижение годовой процентной ставки по стейблкоинам до 6,4%. Учитывая, что объем кредитования за последние пять лет вырос до 670 миллиардов долларов, масштабные, но стабильные процентные ставки станут нормой.

Конец эры DeFi Lego привёл к тому, что токены управления в проектах DeFi полностью утратили свою ценность. Функция токенов управления заключается не в голосовании, а в долгосрочном хранении. Для создания BNB требуется 1 человек, для хранения BNB — 100 человек, для торговли BNB — 1000 человек, и 10000 человек должны верить в ценность BNB.

В качестве единицы измерения для хранилища используется не потребление электроэнергии публичной блокчейн-сети и не стандарт управления самого протокола DeFi, а доллар США, который более признан другими хранилищами. В некотором смысле, USDC/USDT напрямую заменяет функцию кроссчейн-мостов.

Если сам USDT/USDC станет каналом обмена, то Pool/Vault не будет делать упор на доступ к конкретным кроссчейн-мостам и активам; поддержки стейблкоинов будет достаточно для удовлетворения потребностей большинства пользователей.

Человеческая ценность исключается из операционной системы DeFi; ценность человеческого потребления становится единственным требованием для функционирования экономики; и стейблкоины в конечном итоге становятся единственным требованием для Vault.

Несмотря на то, что Vault сам по себе является процентным активом на основе стейблкоинов, для его использования всё же требуются USDT/USDC пользователей. Однако эти стейблкоины не будут инвестироваться в другие протоколы DeFi или даже в выкуп государственных облигаций. Они просто будут оставаться в режиме ожидания и ждать выхода через ограниченное количество шагов.

Учитывая, что процентные ставки по крупным депозитным продуктам некоторых сельских коммерческих банков Китая упали ниже 1%, можно ожидать необычного явления: в 2026 году проекты, использующие стейблкоины, будут взимать с пользователей комиссию за транзакции.

В конечном итоге, все протоколы DeFi стали унифицированными продуктами для депозитов, будь то традиционные спотовые DEX, кредитование или Perp DEX. Cap даже запустила Stabledrop, где большая часть стоимости аирдропа обменивается на активы стейблкоинов, а не на собственные токены проекта.

Если внимательно изобразить текущую структуру DeFi, это будет полузаконченный продукт с «большой головой, большим хвостом и пустым брюхом». Бесчисленные хранилища DeFi борются за депозиты пользователей, но эти хранилища больше не связаны между собой для увеличения кредитного плеча, и они даже опасаются друг друга, чтобы избежать оттока средств. Более того, базовыми активами являются облигации Казначейства США, которые в конечном итоге поступают в большое количество необанков.

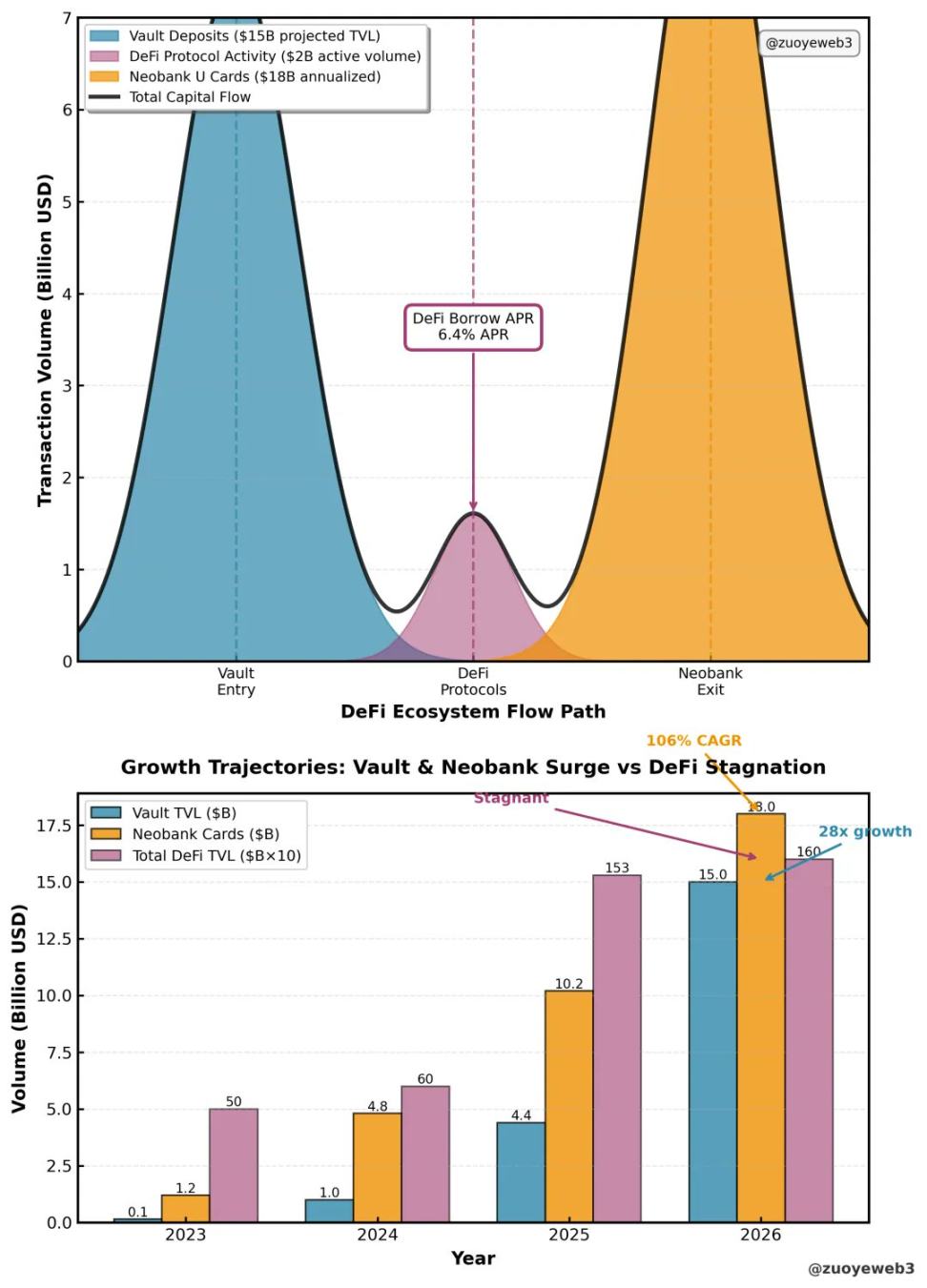

Подпись к изображению: Схема обращения средств в DeFi.

Источник изображения: @visa @artemis @DefiLlama

Массовый переход Neobank на U-карты привел к резкому увеличению ежемесячного объема транзакций с 100 миллионов долларов в 2023 году до 1,5 миллиарда долларов. Основными пользователями Neobank по-прежнему остаются пользователи блокчейна, что доказывает их значительную покупательную способность. Однако спад в DeFi также является важной причиной вывода средств.

Это приводит к одностороннему взаимодействию между пользователями и протоколом, но хранилища полностью деактивированы, и любые соединения являются приватными. Пользователи могут осознать споры и опасения только впоследствии, как и в случае с инцидентом с xUSD.

С точки зрения истории DeFi и стейблкоинов, в реальных сценариях развития можно выделить всего три направления: торговля, доходность и потребление. Торговля делится на три категории: CEX и Spot/Perp DEX. DeFi полностью перешел к ориентированной на доходность модели Vault. Потребление делится на две категории: USDT, представленный Tron, и развивающийся NeoBank.

С точки зрения истории DeFi и стейблкоинов, в реальных сценариях развития можно выделить всего три направления: торговля, доходность и потребление. Торговля делится на три категории: CEX и Spot/Perp DEX. DeFi полностью перешел к ориентированной на доходность модели Vault. Потребление делится на две категории: USDT, представленный Tron, и развивающийся NeoBank.

Справедливости ради, когда депозиты розничных инвесторов хлынули в Vault, криптовалютные акции, Perp, рынки прогнозов и мемные монеты, исчезновение сезона альткоинов было ожидаемым. Розничным инвесторам нечего было покупать и нечего продавать, и мир депозитов не принес процветания DeFi.

Урок TradFi: Люди довольны, а не убеждены.

Изучите искусственный интеллект, затем освойте банковское дело, и вы сможете зарабатывать деньги, стоя на ногах.

Можно с уверенностью сказать, что текущая доходность стейблкоинов является особенностью отдельных протоколов, а не всей отрасли!

Этот подход требует от каждого протокола конкуренции и продвижения индустрии в целом, подобно конкурсу Perp DEX или конкурсу искусственного интеллекта. Однако нынешние хранилища DeFi ориентированы на точку входа, но в процессе входа и выхода отсутствует сотрудничество. Каждый из них — конкурент, и никакого сотрудничества нет.

Что касается акции "Двойная одиннадцатая" на Taobao, то детали становятся все более странными, и даже обширные исследования Alibaba, возможно, не позволят рассчитать оптимальную стратегию.

То же самое относится и к Vault. Стратегии, разработанные каждым куратором, становятся все более сложными, не оставляя пользователям иного выбора, кроме как вносить средства. Если у Vault действительно возникнут проблемы, пользователям останется только обратиться к профессиональным юристам.

С точки зрения потребностей развития DeFi, как только обычные пользователи смогут только пассивно потреблять и не смогут участвовать в производственном процессе, произойдет так называемая институционализация, и обычные розничные инвесторы обратятся к более альтернативным и свободным финансовым рынкам.

- Розничные инвесторы активно скупают акции GME, борясь с Уолл-стрит.

- Розничные инвесторы скупают Meme и отвергают альткоины.

Примечательная тенденция заключается в том, что, в то время как DeFi развивается с институциональной ориентацией, традиционные банки активно стремятся к переменам и принимают новые рыночные требования. Наиболее типичный пример — Revolut, чья рыночная капитализация достигла 75 миллиардов долларов.

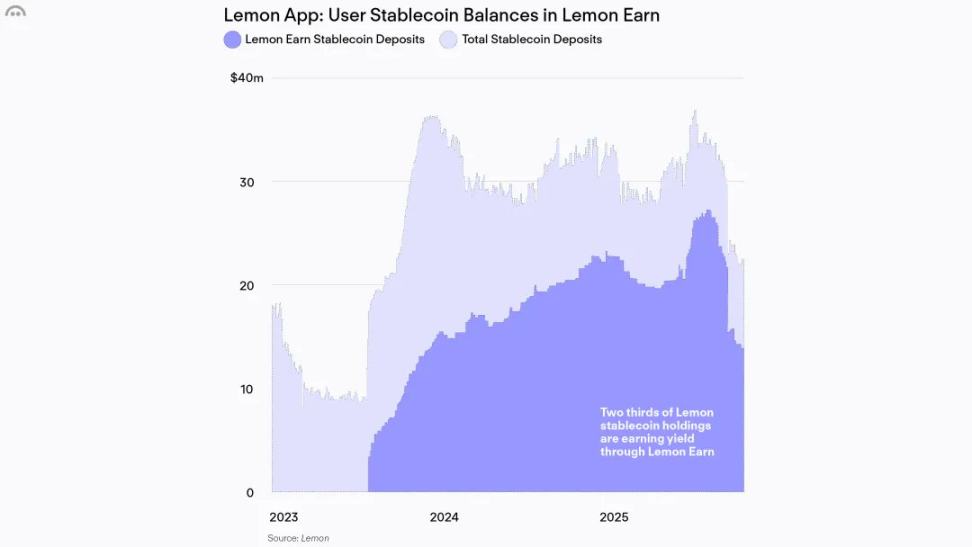

Подпись к изображению: Пользователи, не использующие блокчейн, бесполезны.

Источник изображения: @lemonapp_ar

В отличие от них, Aave, крупнейший DeFi-банк, имеет рыночную капитализацию всего в 2,5 миллиарда долларов, что меньше, чем у 20 крупнейших банков США по объему депозитов. Это не единичный случай; большинство продуктов DeFi Vault не стоят больших денег.

Говоря о подходе Aave в Латинской Америке, следует отметить, что компания интегрируется в более молодую аудиторию с ограниченным доступом к финансовым услугам. Например, аргентинский финансовый продукт Lemon привлек в Aave 130 000 пользователей, но было переведено всего 40 миллионов долларов в виде депозитов.

Если сравнить количество адресов Aave в блокчейне, то всего 170 000 адресов поддерживают его TVL в 32 миллиарда долларов. Это само по себе демонстрирует, что сетевой эффект розничных инвесторов может значительно повысить оценку проекта. Если же будет учитываться только эффект масштаба фондов, то у токенов DeFi определенно нет будущего.

Кроме того, по мере роста влияния Vault в протоколах кредитования, ценность бренда традиционных протоколов снижается. Morpho представила менеджера Sky Vault для «сдерживания и уравновешивания» монополистической системы Stakehouse. Aave V4 также по сути является модульным, и в конечном итоге вся экосистема DeFi станет продуктом на основе бэкэнда.

Запуск мобильного приложения Aave свидетельствует о тревоге, а не о большей свободе.

В этом контексте нет ничего постыдного в том, чтобы DeFi учился у банковской индустрии. Согласно отчету McKinsey, только в 2024 году мировая банковская индустрия получила прибыль в размере 1,2 триллиона долларов.

Однако кризис уже назрел. В 2018 году 25% пользователей напрямую выбирали банк, в котором открывали счет, при совершении покупок, но к 2025 году эта цифра упала до 4%. Задумайтесь, какой Vault сможет достичь уровня лояльности в 25%?

Однако кризис уже назрел. В 2018 году 25% пользователей напрямую выбирали банк, в котором открывали счет, при совершении покупок, но к 2025 году эта цифра упала до 4%. Задумайтесь, какой Vault сможет достичь уровня лояльности в 25%?

Жесткая конкуренция за APY является следствием ожесточенной конкуренции со стороны Vault. В традиционной банковской индустрии крупные банки всегда обслуживали крупных клиентов, в то время как небольшие банки обслуживали мелких клиентов. В частности, молодому поколению необходимо постепенно накапливать кредитный рейтинг, чтобы получать услуги от банков более высокого уровня.

Сейчас настало время для DeFi-хранилищ вернуть доверие розничных инвесторов, и альянс с CEX — это только начало. Различные хранилища постоянно конкурируют за точку входа, создаваемую CEX, в результате чего CEX становятся своего рода «верхним звеном» по отношению к хранилищам.

Несмотря на то, что Vault вынужден активно делиться прибылью с CEX, он может охватить десятки миллионов реальных пользователей. Эти пользователи не являются полностью пассивными; они также стремятся к более высокой и безопасной прибыли через CEX, формируя таким образом новую модель взаимодействия.

Заключение

Продукты должны служить сети, а не определённым ролям.

Когда розничные инвесторы перестанут участвовать в управлении протоколом (голосование, хранение и торговля), они потеряют оставшееся понимание протокола, что в конечном итоге приведет к уменьшению числа участников в блокчейне.

Vault и Yield стали основной моделью в блокчейне. В отсутствие токенов DeFi необходимо учиться у TradFi, который незаметно существует, чтобы заново открыть для себя ценность людей.

Все комментарии