Автор: seed.eth

После трех последовательных снижений процентной ставки Федеральная резервная система наконец нажала на «кнопку паузы» на своем первом заседании по вопросам денежно-кредитной политики в 2026 году.

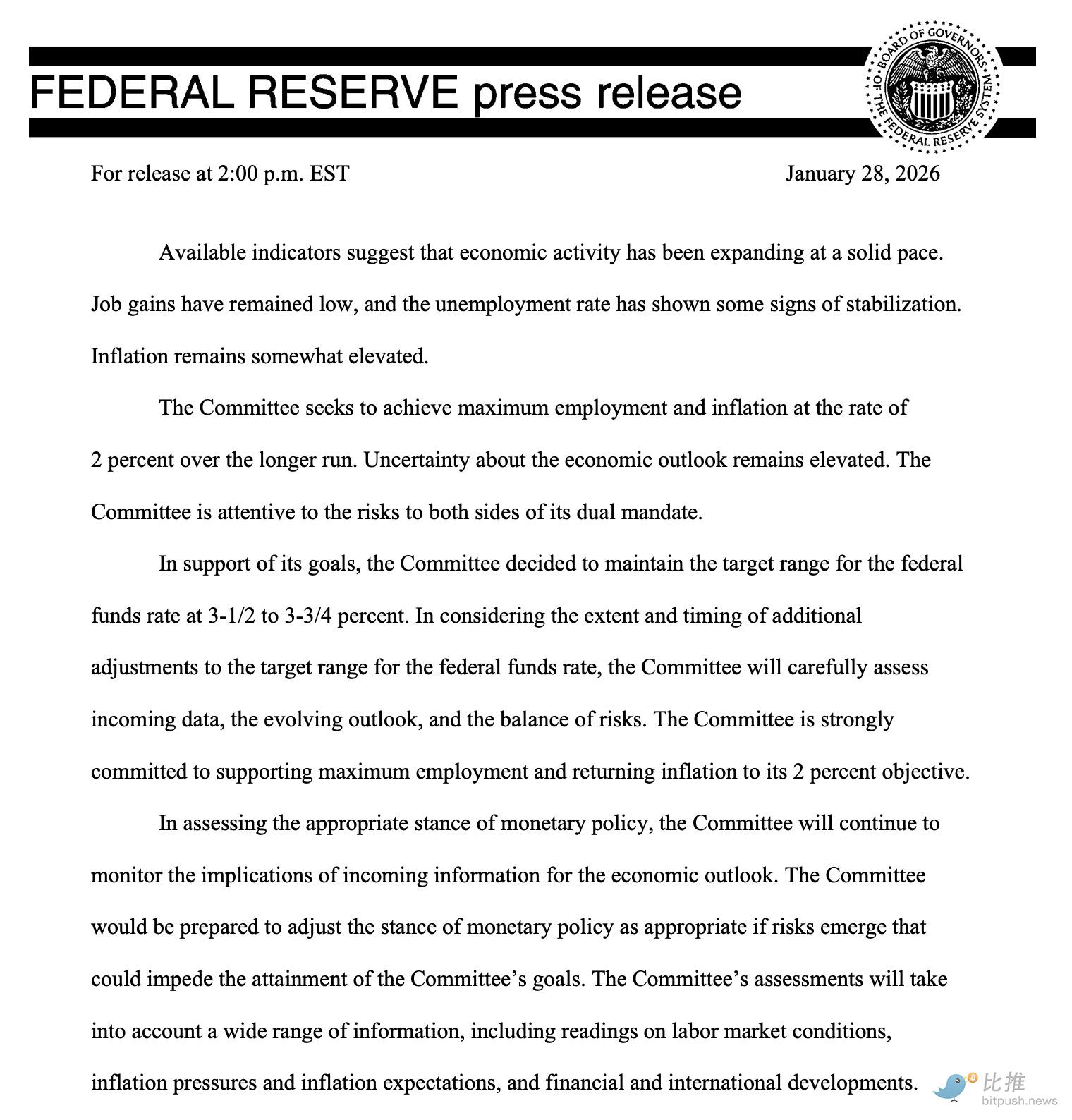

Рано утром в четверг по пекинскому времени Федеральная резервная система объявила о сохранении базовой процентной ставки на уровне 3,5–3,75%. Это относительно «непримечательное» решение оправдало ожидания рынка, составлявшие более 97%, но также выявило скрытые недостатки в политике: два члена совета управляющих ФРС проголосовали против дальнейшего снижения ставки на 25 базисных пунктов.

Ботинки приземлились, но направление было неясно.

В своем программном заявлении Федеральная резервная система сохранила относительно осторожный тон: экономика по-прежнему «устойчиво растет», инфляция «несколько снизилась, но остается выше целевого уровня», а рынок труда демонстрирует признаки охлаждения, но пока не представляет системного риска. Основной посыл очень ясен — денежно-кредитная политика перешла от фазы «активной корректировки» к фазе «наблюдения и проверки».

Стоит отметить, что Федеральный комитет по операциям на открытом рынке (FOMC) не является монолитной структурой. Два члена проголосовали за продолжение снижения процентных ставок, что указывает на сохраняющееся расхождение в политических позициях между снижением инфляции и замедлением экономического роста. В целом, однако, ФРС явно не желает брать на себя новые политические обязательства в нынешних условиях, предпочитая оставить решение на усмотрение последующих данных.

Такая позиция задает тон рынку: в краткосрочной перспективе практически нет четких указаний относительно направления движения, и ценообразование активов будет в большей степени зависеть от «изменений ожиданий», а не от «изменений в политике».

Текущие рыночные цены на ставку федеральных фондов указывают на то, что инвесторы в целом ожидают, что ставки останутся неизменными в этом квартале, при этом первое снижение ставки, по предварительным данным, ожидается еще в июне этого года, а рынок также прогнозирует возможную паузу в цикле снижения ставок до 2027 года.

Однако между финансовыми учреждениями сохраняются существенные разногласия относительно динамики процентных ставок после этого квартала: Morgan Stanley, Citigroup и Goldman Sachs прогнозируют снижение процентных ставок в июне и сентябре соответственно, в то время как Barclays считает, что снижение может произойти в июне и декабре, а JPMorgan Chase сохраняет ожидание, что процентные ставки останутся неизменными в течение всего года.

Макроэкономическая ситуация на рынке: золото лидирует, другие активы остаются без изменений.

Если само решение ФРС не вызвало особого резонанса, то расхождение в динамике активов является настоящим сигналом, заслуживающим внимания.

После решения по процентной ставке спотовые цены на золото резко выросли, впервые преодолев отметку в 5500 долларов за унцию. Всего за четыре торговых дня цены на золото поднялись с уровня чуть ниже 5000 долларов, преодолев несколько круглых отметок в 100 долларов и увеличившись более чем на 500 долларов, что составляет недельный прирост на 10%. Такая скорость и масштаб делают золото бесспорным лидером мирового рынка.

Рост цен на золото обусловлен не только логикой торговли процентными ставками. Хотя Федеральная резервная система приостановила снижение ставок, после непрерывного смягчения ее политика приближается к нейтральному диапазону, ослабляя предельные ограничения реальных процентных ставок. Между тем, устойчивая инфляция, торговые трения, политическая неопределенность и глобальные политические маневры взаимосвязаны, постоянно усиливая спрос на активы-убежища. В условиях этой многочисленной неопределенности фонды отдают предпочтение наиболее традиционным и широко признанным активам-убежищам.

В отличие от золота, другие активы показали умеренные результаты. После принятия решения американские акции оставались в пределах заданного диапазона, не сумев выйти из какого-либо тренда; индекс доллара США продемонстрировал ограниченную волатильность; а доходность казначейских облигаций США немного скорректировалась, но это не переросло в системный ажиотаж вокруг покупки активов-убежищ.

То же самое относится и к криптовалютам. После публикации новости цена биткоина ненадолго упала с 89 600 до 89 000 долларов, а затем быстро восстановилась до уровня около 89 300 долларов. Колебания составили менее 1%, Ethereum (ETH) колебался около 3000 долларов, а основные альткоины, такие как Solana и XRP, также оставались в пределах своих прежних торговых диапазонов.

Рынок дал ответ самым интуитивным образом: когда направление движения неясно, золото снова выходит на первый план, в то время как другие активы переходят в состояние ожидания.

Важнее снижения процентных ставок: кто определит следующий этап развития Федеральной резервной системы?

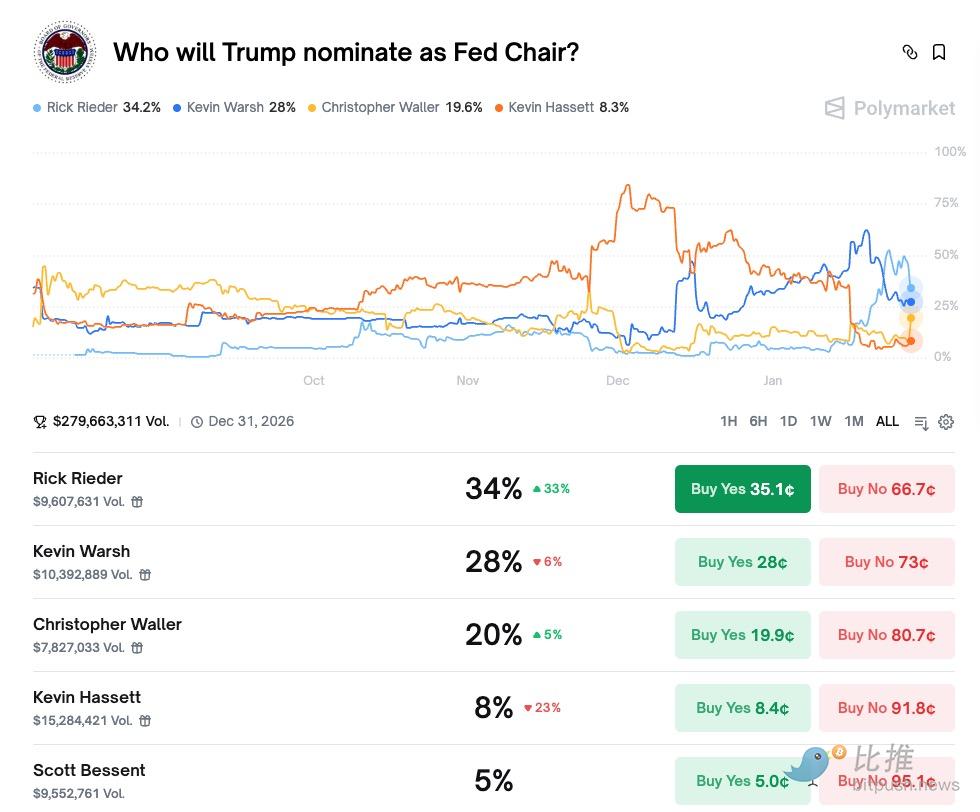

После решения по процентным ставкам внимание рынка быстро переключилось на другой вопрос. Вместо вопроса «когда будут снижены ставки» инвесторы стали фокусироваться на другом: кто возглавит Федеральную резервную систему на следующем этапе?

Согласно последним данным Polymarket, шансы на победу нескольких кандидатов в ставках на то, «кого Трамп назначит председателем Федеральной резервной системы», увеличились:

Рик Ридер: Самый популярный на рынке «прагматик» (примерно 34%)

В настоящее время у Рика Ридера самая высокая вероятность того, что на него сделают ставку, с уровнем поддержки около 34%, и в последнее время этот показатель значительно вырос.

В настоящее время Ридер занимает должность глобального инвестиционного директора BlackRock по инструментам с фиксированной доходностью. Он давно и активно участвует в принятии решений, касающихся рынка облигаций и макроэкономического распределения активов, и считается одним из немногих специалистов, действительно охватывающих всю структуру «политика-рынок-капитал». В своих публичных заявлениях он часто подчеркивает стабильность финансовых рынков, эффективность передачи политики и предотвращение ненужных системных потрясений.

Рынок воспринимает потенциальное назначение Ридера председателем Федеральной резервной системы как шаг, означающий, что центральный банк будет уделять больше внимания финансовым условиям и сигналам цен на активы, сохраняя при этом гибкость политики в пределах допустимых инфляционных лимитов. Это ожидание объясняет растущую финансовую поддержку на рынках прогнозов — ставку на «предсказуемость» и «благоприятность рынка».

Кевин Уорш: Представитель дисциплины и честности (примерно 28%).

Вторым по рейтингу кандидатом является бывший управляющий Федеральной резервной системы Кевин Уорш, чьи шансы на победу в настоящее время составляют приблизительно 28%.

Уорш известен своей четкой позицией и жестким подходом, подчеркивая надежность центрального банка и долгосрочную дисциплину в вопросах инфляции. Он неоднократно выражал обеспокоенность по поводу чрезмерно мягкой денежно-кредитной политики и считается ключевым представителем традиционных сторонников жесткой денежно-кредитной политики.

Если Уорш победит, рынок в целом ожидает, что Федеральная резервная система будет более осторожна в темпах снижения процентных ставок, терпимости к колебаниям цен на активы и в коммуникации по вопросам политики. Такой подход обычно помогает сдерживать инфляционные ожидания, но он также означает, что рисковые активы должны будут адаптироваться к более жесткой финансовой среде.

Если Уорш победит, рынок в целом ожидает, что Федеральная резервная система будет более осторожна в темпах снижения процентных ставок, терпимости к колебаниям цен на активы и в коммуникации по вопросам политики. Такой подход обычно помогает сдерживать инфляционные ожидания, но он также означает, что рисковые активы должны будут адаптироваться к более жесткой финансовой среде.

Кристофер Уоллер: член совета управляющих Федеральной резервной системы (приблизительно 20%)

Вероятность выигрыша у нынешнего главы Федеральной резервной системы Кристофера Уоллера составляет около 20%, что ставит его на третье место в рейтинге.

Уоллер, благодаря своему солидному академическому образованию и четкой политической логике, долгое время считался одним из самых влиятельных «ястребов» в Федеральной резервной системе (выступая за высокие процентные ставки для подавления инфляции). Однако на этом заседании FOMC он проголосовал против дальнейшего снижения ставок, что говорит о том, что он считает инфляцию менее серьезной угрозой или что он испытывает значительное политическое/экономическое давление.

Если Уоллер возглавит Федеральную резервную систему, она может уделять больше внимания показателям занятости и экономического роста, а темпы проведения политики могут стать относительно гибкими. Однако вопрос о том, сможет ли она сохранить независимость центрального банка в условиях высокой политизации, остается в центре внимания рынка.

Продолжит ли биткоин свой медвежий рынок?

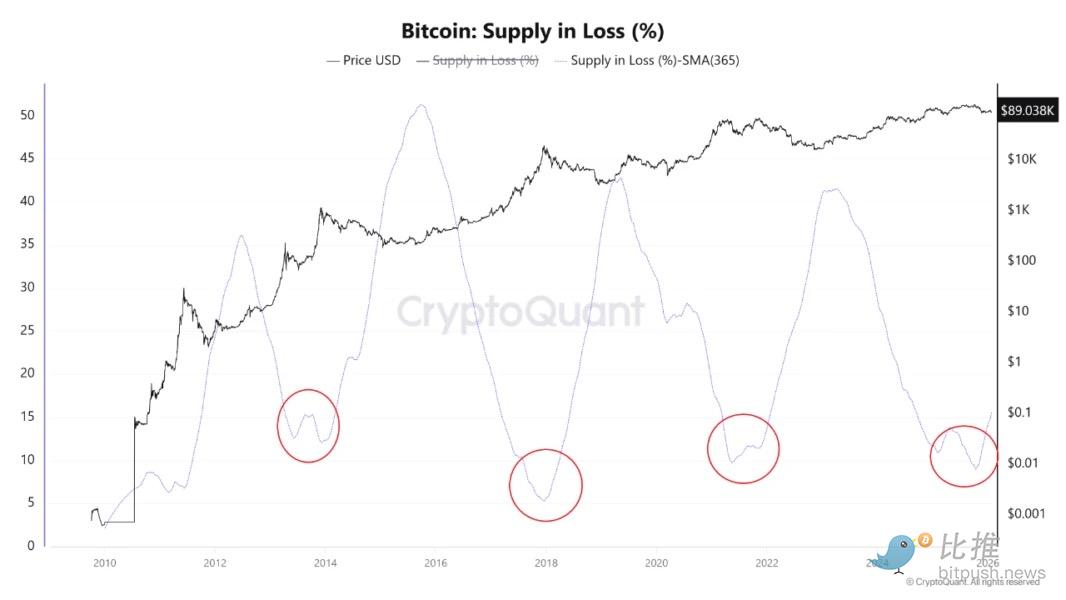

По мере усиления макроэкономической неопределенности данные, передаваемые по блокчейну, начинают посылать тревожные сигналы.

Последний анализ CryptoQuant показывает, что 365-дневная скользящая средняя показателя «потери предложения» биткоина снова растет. Этот показатель измеряет процент биткоинов, текущая цена которых ниже цены последнего внутрисетевого перевода, и является важным инструментом для наблюдения за изменениями в структуре рынка.

Когда в октябре прошлого года биткоин достиг исторического максимума в 126 000 долларов, этот показатель ненадолго упал до самой низкой точки в текущем цикле, отражая высокую прибыльность рынка. Однако по мере снижения цен показатель «Предложение убытков» начал неуклонно расти, указывая на то, что убытки постепенно распространяются от краткосрочных трейдеров к долгосрочным держателям.

Исторически сложилось так, что подобные изменения направления часто происходят на ранних стадиях перехода от бычьего рынка к медвежьему. Однако важно подчеркнуть, что этот индикатор еще не достиг типичной «зоны капитуляции» и является скорее сигналом риска, чем подтверждением тренда.

Это означает, что текущее состояние биткоина ближе к периоду консолидации и структурной реорганизации на высоких уровнях, а не к вступлению в основную фазу нисходящего движения медвежьего рынка. Перерастет ли это в более глубокую коррекцию, по-прежнему в значительной степени зависит от макроэкономической ликвидности и последующих потоков капитала. Гейб Селби, директор по исследованиям в CF Benchmarks, заявил: «Краткосрочные бычьи катализаторы для биткоина все еще существуют, но они все больше склоняются к политическим, а не монетарным факторам».

Резюме: В условиях макроэкономической неопределенности и структурных изменений рынок ожидает ответов.

В целом, этот виток рыночных изменений был вызван не одним событием, а совокупным воздействием множества факторов; фонды вкладывали средства в золото на фоне неопределенности, что выдвинуло на первый план неприятие риска; а следующий шаг для биткоина по-прежнему требует ожидания дальнейшего сближения макроэкономических и циклических сигналов.

Все комментарии