Автор: seed.eth

В играх власти на Уолл-стрит гиганты никогда не отсутствуют; они просто ждут подходящего момента, чтобы пожать плоды своих действий.

Сегодня утром заявление Терри Даффи, генерального директора CME Group, крупнейшей в мире биржи деривативов, сделанное во время телефонной конференции по итогам четвертого квартала, взбудоражило весь рынок.

Даффи сообщил, что CME активно изучает возможность выпуска собственного цифрового токена: «CME Coin».

Это не просто технический тест. В контексте концепции «токенизации всего» действия CME больше похожи на масштабную «охоту», проводимую традиционными финансами (TradFi) против крипто-ориентированной инфраструктуры.

1. Тайна позиционирования: это козырь в переговорах или оружие?

Несмотря на название «Coin», CME Coin не является тем же самым, что и криптовалюты, широко известные в криптомире. Из краткого ответа Даффи можно извлечь следующую информацию:

Этот токен предназначен для работы в децентрализованной сети.

CME отличает этот проект от своего текущего проекта "Tokenized Cash" (в партнерстве с Google Cloud), называя их двумя отдельными инициативами.

Генеральный директор подчеркнул, что CME, как «системно значимый финансовый институт (SIFI), выпускает токены, которые намного безопаснее, чем аналогичные продукты, представленные в настоящее время на рынке. (Примечание редактора: SIFI обычно относится к крупным банкам, а SIFMU — к «финансовым артериям», таким как CME, которые предоставляют услуги клиринга и расчетов. Статус SIFMU дает CME доступ к счетам Федеральной резервной системы.)

Как мы видим, в основе логики CME Coin лежит стремление к цифровой модернизации финансовой инфраструктуры, и его основные функции, скорее всего, сводятся к двум следующим:

- Инструменты для расчетов: аналогичны передовым внутренним «чипам», используемым для круглосуточных мгновенных расчетов между учреждениями.

- Токенизированное обеспечение: преобразование маржи в ликвидные токены, позволяющее ранее заблокированным средствам «ожить» в блокчейне.

2. Почему именно сейчас? Тройной расчет CME.

Выход CME на рынок в настоящее время — это не спонтанное решение, а скорее результат трехэтапной стратегии цифровой трансформации компании к 2026 году:

Решение проблемы «дефицита ликвидности в выходные дни»

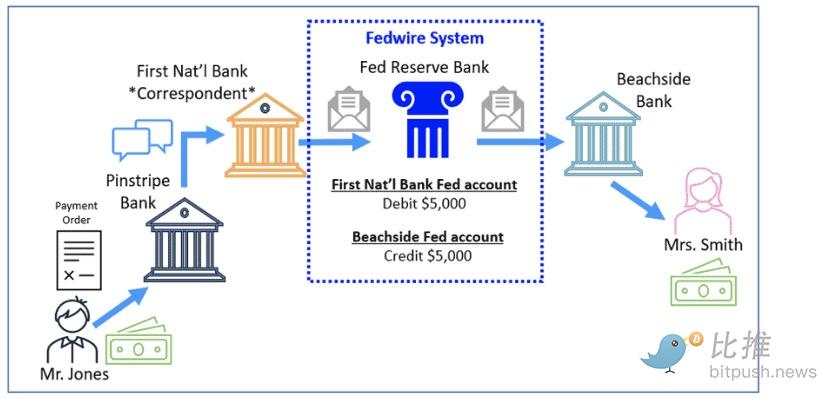

CME планирует полностью запустить круглосуточную торговлю криптовалютными фьючерсами в 2026 году. Традиционные системы FedWire не обрабатывают транзакции в выходные дни; если биткоин рухнет в субботу вечером, учреждения не смогут перевести средства для пополнения маржи, что экспоненциально увеличит риск ликвидации. CME Coin, токен на основе блокчейна, работающий круглосуточно, служит временным решением проблемы маржинальной системы.

CME планирует полностью запустить круглосуточную торговлю криптовалютными фьючерсами в 2026 году. Традиционные системы FedWire не обрабатывают транзакции в выходные дни; если биткоин рухнет в субботу вечером, учреждения не смогут перевести средства для пополнения маржи, что экспоненциально увеличит риск ликвидации. CME Coin, токен на основе блокчейна, работающий круглосуточно, служит временным решением проблемы маржинальной системы.

Верните украденные «процентные доходы».

В настоящее время институциональное участие на криптовалютном рынке обычно требует хранения USDT или USDC. Это означает, что сотни миллиардов долларов наличных средств связаны в таких компаниях, как Tether и Circle, а сотни миллионов долларов процентов, генерируемых этими компаниями, достаются исключительно им. Появление CME Coin свидетельствует о том, что CME пытается удержать этот существенный приток средств на своем балансе.

Создание «защитного барьера от нарушений законодательства»

С запуском BlackRock фонда BUIDL и расширением участия JPMorgan Chase в JPM Coin, гиганты пришли к консенсусу: будущая финансовая конкуренция будет заключаться не в борьбе за места, а в борьбе за «эффективность залогового обеспечения».

Генеральный директор CME выразился прямо: по сравнению с токенами, выпущенными банками третьего или четвертого эшелона или частными компаниями, они больше доверяют токенам, выпущенным «системно значимыми» финансовыми гигантами (SIFI), такими как JPMorgan Chase. Это звучит как требование к контролю рисков, но на самом деле это устанавливает планку. Повышая требования к «происхождению» залога, CME фактически вытесняет существующие «частные» стейблкоины и создает более безопасную, но доступную только для членов, площадку для основного традиционного финансового сектора. Как все сложится в будущем, будет зависеть от правил, которые они установят.

Таким образом, CME Coin — это скорее «трамплин» для традиционных финансовых гигантов, пытающихся вернуть себе контроль над миром криптовалют. И это только начало.

3. Эрозия существующих стейблкоинов?

Долгое время Tether (USDT) и Circle (USDC) доминировали на рынке стейблкоинов благодаря своему преимуществу первопроходца и инерции ликвидности. Однако появление CME подрывает их конкурентные преимущества по двум направлениям:

Это актив, но, что еще важнее, это «ликвидное право на реализацию».

USDT или USDC в основном являются инструментами для перемещения денежных средств, в то время как CME управляет триллионными позициями по производным инструментам, охватывающим процентные ставки, сырьевые товары, акции и многое другое.

Основной статус: Как только CME Coin станет официально признанным маржинальным активом, он напрямую войдет в «сердце» глобальной финансовой системы — нижний уровень формирования цен и обеспечения стабильности.

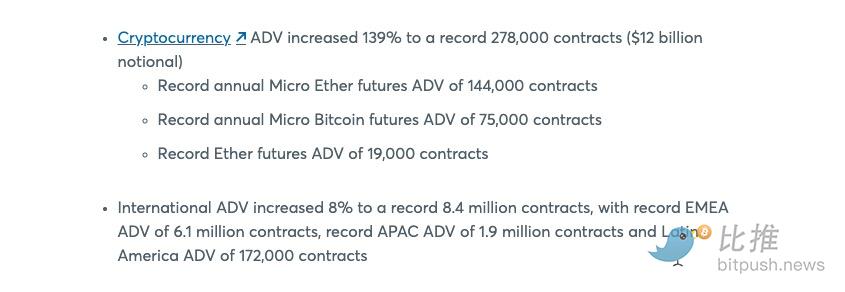

Обязательное владение: CME Coin отражает «поток ликвидаций». Пока банки работают на CME, они должны стать «обязательными держателями» токена для выполнения неотложных маржинальных требований. Эта институциональная необходимость, подпитываемая растущим спросом, не имеет аналогов среди других криптовалют. Согласно январскому финансовому отчету, ежедневный объем торгов криптовалютами на CME в 2025 году достиг 12 миллиардов долларов, при этом особенно сильные результаты показали фьючерсные контракты на Micro Bitcoin (MBT) и Micro Ethereum (MET).

Залог как суверенитет: перестройка «цифрового горла» рынка

Залог как суверенитет: перестройка «цифрового горла» рынка

В современной финансовой сфере залог — это настоящая спасительная нить. Он определяет, кто может выйти на рынок и какой уровень кредитного плеча они могут использовать.

Усовершенствованный посредник: Вопреки «децентрализации», пропагандируемой блокчейном, CME фактически использует цифровую оболочку для укрепления своей монопольной власти в качестве ведущего посредника.

Закрытый город: В отличие от безбарьерного DeFi, CME Coin, скорее всего, представляет собой замкнутую систему, предназначенную исключительно для институциональных инвесторов. Ей не хватает открытого управления, и она обладает лишь юридически защищенными правами на ликвидацию.

«Перекачивание» дохода: токены, выпущенные гигантами Уолл-стрит, часто обладают встроенными «процентными» характеристиками или функциями, позволяющими вычитать комиссию из налогооблагаемой базы. В условиях безрисковой доходности казначейских облигаций США, превышающей 5%, у институциональных инвесторов нет причин держать традиционные стейблкоины, которые не выплачивают дивиденды в долгосрочной перспективе.

краткое содержание

Если посмотреть на ситуацию в целом, стратегия CME не уникальна. JPMorgan недавно запустил токенизированный сервис депозитов на блокчейне второго уровня Coinbase, JPM Coin (JPMD). В отличие от традиционных переводов, обработка которых занимает дни, JPMD обеспечивает расчеты за секунды, незаметно меняя способ распределения средств крупными финансовыми институтами. Эти финансовые гиганты следуют схожим путем: внедряют эффективность блокчейна, одновременно твердо сохраняя свои традиционные структуры власти.

Это не победа децентрализованных финансов, на которую рассчитывали многие криптоэнтузиасты, а скорее «цифровая модернизация» традиционного финансового порядка, когда гиганты умело превращают свою прошлую «клиринговую монополию» в будущие «цифровые паспорта».

Как только эти правила, в которых они доминируют, будут окончательно утверждены, поле битвы изменится. В это время не только доступные в настоящее время стейблкоины, но и токены, выпущенные многими малыми и средними банками, могут быть дисквалифицированы от участия в соревнованиях в соответствии с этими новыми стандартами «соответствия».

Все комментарии