«Доход, получаемый банком с каждого доллара банковского депозита, в 10 раз превышает доход, получаемый от эквивалентной суммы USDC на Aave».

Это утверждение недавно получило широкое распространение в отрасли. Хотя точные данные отсутствуют, оно, вероятно, отражает реальное явление. Если рассматривать традиционные финансовые показатели, такие как чистая процентная маржа (NIM), то банки действительно демонстрируют структурное преимущество в прибыльности.

Но объясняет ли эта «десятикратная разница» всё?

Когда мы переключаем внимание с абсолютной прибыли на эффективность единицы продукции, с баланса на операционные издержки, а с макроэкономического масштаба на объем производства на душу населения, мы обнаруживаем совершенно иную картину.

Противостояние прибыльности двух миров: масштаб против эффективности

Абсолютный размер – неоспоримое преимущество банков.

Если рассматривать только бумажную прибыль, традиционные банки по-прежнему остаются одними из самых прибыльных механизмов на планете.

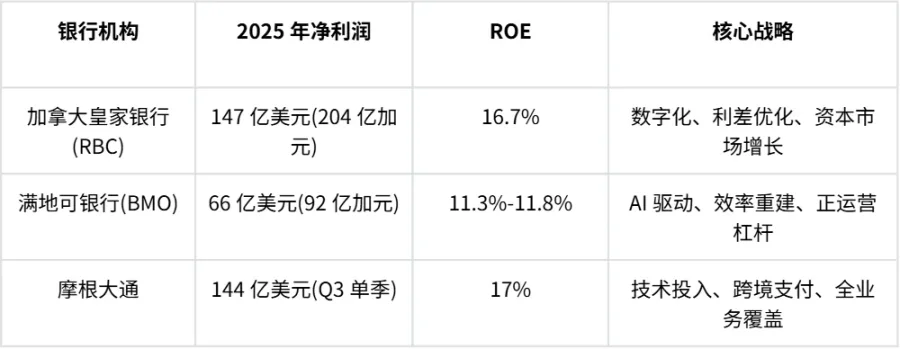

В 2025 финансовом году Royal Bank of Canada (RBC) получил чистую прибыль в размере 20,4 млрд канадских долларов (приблизительно 14,7 млрд долларов США), что на 25% больше, чем в предыдущем году, а его рентабельность собственного капитала выросла с 15,5% до 16,7%. Bank of Montreal (BMO) получил чистую прибыль в размере 9,2 млрд канадских долларов (приблизительно 6,6 млрд долларов США), а благодаря стратегии «цифровые технологии в первую очередь, основанной на искусственном интеллекте» коэффициент операционной эффективности снизился до 56,3%.

Подразделение JPMorgan Chase, расположенное за океаном, демонстрирует еще более впечатляющие результаты, достигнув чистой прибыли в размере 14,4 миллиарда долларов только в третьем квартале 2025 года, при этом рентабельность собственного капитала составила 17%.

Ключевые показатели ведущих банков в 2025 году

В сфере DeFi ситуация совершенно иная.

Компания Aave, лидер на рынке децентрализованного кредитования, в 2024 году получила доход от комиссионных сборов в размере 389 миллионов долларов, что на 244% больше, чем годом ранее. По состоянию на октябрь 2025 года годовой доход Aave превысил 105 миллионов долларов, установив новый рекорд по выручке за тот же период.

Другой гигант, MakerDAO, в 2024 году получил более 313 миллионов долларов комиссионных, что на 176% больше, чем годом ранее. Только в декабре 2024 года MakerDAO получил почти 40 миллионов долларов комиссионных.

Новый протокол Ethena показал еще более впечатляющие результаты: средний ежемесячный темп роста достиг 150%, увеличив ежемесячную плату с 1,7 миллиона долларов до совокупной суммы более 267 миллионов долларов к концу года менее чем за год.

Эти показатели, если рассматривать их в традиционном финансовом контексте, даже не сравнимы с показателями регионального коммерческого банка. В абсолютном выражении преимущество банка очевидно.

Эффективность отдельных модулей – революционное влияние DeFi

Однако, если мы изменим свою точку зрения и будем оценивать это по критерию «сколько затрат приходится на каждый доллар дохода», вывод будет полностью противоположным.

С точки зрения эффективности управления человеческими ресурсами, традиционные банки имеют чрезвычайно большие штаты сотрудников, занимающихся контролем за соблюдением нормативных требований, операционной деятельностью филиалов, обслуживанием ИТ-инфраструктуры и обслуживанием клиентов. В 2024 году выручка JPMorgan Chase на одного сотрудника составила приблизительно 879 000 долларов, что является одним из самых высоких показателей в традиционной банковской отрасли.

С точки зрения эффективности управления человеческими ресурсами, традиционные банки имеют чрезвычайно большие штаты сотрудников, занимающихся контролем за соблюдением нормативных требований, операционной деятельностью филиалов, обслуживанием ИТ-инфраструктуры и обслуживанием клиентов. В 2024 году выручка JPMorgan Chase на одного сотрудника составила приблизительно 879 000 долларов, что является одним из самых высоких показателей в традиционной банковской отрасли.

Однако ведущие протоколы DeFi часто управляют активами на сотни миллиардов долларов, имея менее 100 основных разработчиков и операционных сотрудников. Годовой доход таких протоколов, как Uniswap Labs, Aave и Lido Finance, в пересчете на количество членов основной команды, часто составляет десятки миллионов долларов на человека. Такая чрезвычайно высокая степень финансового рычага обусловлена заменой большого количества административных и операционных функций смарт-контрактами, что позволяет добиться действительно «бесперсональной» обработки транзакций.

Сравнение затрат на обслуживание клиентов еще более показательно. Хотя бразильский цифровой банк Nubank не является полностью DeFi-протоколом, он использует аналогичную минималистичную цифровую архитектуру, что делает его данные весьма ценными для сравнения.

сравнение стоимости обслуживания клиентов

Протоколы DeFi идут еще дальше. Поскольку не требуется обслуживание физических объектов, а пользователи работают через собственные кошельки, затраты на обслуживание на уровне протокола практически равны нулю. Эта чрезвычайно низкая стоимость эксплуатации означает, что даже если комиссии, взимаемые протоколом, намного ниже, чем у банков, его конечная прибыль все равно может быть очень высокой.

Вот другая сторона медали, о которой не говорится в описании "десятикратного разрыва": с точки зрения абсолютного масштаба банки обладают подавляющим преимуществом; но с точки зрения эффективности на единицу площади DeFi уже превзошёл банки в сто раз.

Кому служит кредитование в блокчейне?

Общая сумма непогашенных кредитов Aave превысила 20 миллиардов долларов, но зачем людям брать деньги в долг на блокчейне?

Анализ реального использования платформы Aave заемщиками выявляет принципиальное различие между кредитованием в блокчейне и банковскими услугами для реальной экономики. Стратегии заемщиков можно условно разделить на четыре типа:

- Арбитраж ETH (45%) — заимствование WETH с использованием застейканных ETH в качестве залога для получения прибыли от разницы в доходности. На этот вид торговли приходится 45% от общего объема непогашенных займов, и он в основном осуществляется участниками программы «оборотного стейкинга» на таких платформах, как EtherFi. Пока ставка кредитования WETH остается ниже 2,5%, торговля на основе базиса может быть прибыльной.

- Циклический стейкинг стейблкоинов – это торговля на основе базиса с использованием процентных активов, таких как USDe. Этот тип стратегии очень чувствителен к ставкам финансирования и стимулам протокола, и его масштабы могут быстро сокращаться при изменении рыночных условий.

- Обеспечение волатильности + долг в стейблкоинах – это основной источник дохода, используемый для кредитования криптовалютных активов или инвестиций в майнинг ликвидности. Доход от кредитования в USDC и USDT составляет более 50% от общей выручки Aave.

- К другим стратегиям относятся короткие продажи активов и торговля валютными парами.

Хотя некоторые пользователи используют займы для реальной экономической деятельности, масштабы такого использования крайне ограничены по сравнению с «арбитражем с использованием заемных средств в блокчейне».

Это выявляет ключевой факт: современное DeFi-кредитование по сути является усилителем кредитного плеча, созданного на основе криптовалют, напрямую связанным с «криптовалютным ВВП», а не инструментом финансирования, служащим реальной экономике. Именно поэтому его структура прибыли так сильно отличается от структуры прибыли традиционных банков.

Почему банкам удаётся сохранять своё конкурентное преимущество в плане прибыли?

Почему эффективность использования 1 доллара в банке может быть значительно выше, чем у Aave? Ответ кроется в трех структурных различиях:

Более низкие затраты на финансирование — банки, как правило, привлекают средства, исходя из базовой процентной ставки Федеральной резервной системы, которая обычно ниже доходности казначейских облигаций; в то время как ставки по депозитам USDC на платформе Aave часто немного выше доходности казначейских облигаций.

Более высокая премия за риск — банки управляют миллиардами долларов необеспеченных корпоративных кредитов, и сложность управления кредитным риском намного выше, чем в модели DeFi с избыточным обеспечением. Хотя процентные ставки по кредитам в стейблкоинах Aave могут достигать 10-15%, прибыль в основном достается поставщикам ликвидности, а протокол сохраняет лишь небольшую долю. Банки, выступая в качестве посредников, могут получать большую прибыль за счет спредов процентных ставок, а необеспеченное кредитование сопряжено с более высокой премией за риск.

Регулятивные барьеры и ценовая власть — олигополистическая структура банковской отрасли, высокие затраты клиентов на смену банка и барьеры для входа на рынок обеспечивают банкам сильную ценовую власть, позволяя им получать существенную прибыль за счет разницы процентных ставок между депозитами и кредитами.

Регулятивные барьеры и ценовая власть — олигополистическая структура банковской отрасли, высокие затраты клиентов на смену банка и барьеры для входа на рынок обеспечивают банкам сильную ценовую власть, позволяя им получать существенную прибыль за счет разницы процентных ставок между депозитами и кредитами.

Но банки не сидят сложа руки; 2025 год становится поворотным моментом.

Принятие американского закона GENIUS Act проложило путь для развития DeFi институционального уровня, при этом органический объем торгов стейблкоинами превысил 1 триллион долларов, увеличившись более чем вдвое по сравнению с прошлым годом. Что еще более важно, банки активно внедряют технологии DeFi.

В 2025 году Swift объявила о внедрении распределенного реестра на основе блокчейна, обеспечивающего круглосуточную обработку трансграничных платежей в режиме реального времени. Платформы токенизации реальных активов (RWA) стали самой быстрорастущей категорией DeFi, и такие гиганты, как BlackRock и Franklin Templeton, уже разместили свои фонды в блокчейне.

Вместо того чтобы оказаться в стороне, банки расширили охват и ликвидность своих продуктов за счет протоколов DeFi.

краткое содержание

Возвращаясь к первоначальному вопросу: «Действительно ли банки в 10 раз прибыльнее, чем DeFi?»

Ответ необходимо рассматривать с двух точек зрения:

В абсолютном выражении на банки, обладающие огромными капитальными резервами, кредитными отношениями с клиентами и правовой базой, приходится более 90% мировой финансовой прибыли. Показатели RBC, BMO и JPMorgan Chase в 2025 году демонстрируют, что банки успешно противостояли угрозам, связанным с деструктивными изменениями, благодаря внедрению искусственного интеллекта и цифровизации.

С точки зрения эффективности использования ресурсов, DeFi в сто раз превзошёл банки. Благодаря принципу «код — это закон», DeFi устраняет избыточные затраты, связанные с филиалами, большими командами по соблюдению нормативных требований и медленными процессами клиринга.

Однако, чтобы DeFi действительно угрожал прибыльности банков, он должен освободиться от своей «привязки к криптоциклам». Протоколы кредитования постепенно включают новые типы рисков и залогового обеспечения, такие как токенизированные активы, взвешенные по риску (RWA), кредитование в блокчейне и криптоориентированная система кредитного скоринга. Когда операции кредитования оторвутся от ценовых циклов, их прибыль также освободится от циклических ограничений.

Возможно, DeFi не способен "подорвать" работу банков на уровне отдельной организации, но он "подрывает" саму логику функционирования банковской системы.

Настоящими победителями в этой конкуренции станут гибридные финансовые институты, способные сбалансировать «децентрализованную эффективность» с «институционализированной безопасностью».

Все комментарии