Автор: Сантьяго Роэль Сантос

Рынки прогнозов сейчас невероятно популярны. Я согласен с лежащей в их основе логикой, но мне трудно поверить, что этот вид бизнеса хорошо подходит для интеграции в финансовые мега-приложения, такие как Robinhood.

Долгое время я считал, что каналы привлечения клиентов являются самой большой проблемой при построении финансового бизнеса, ориентированного на потребителя. Получив преимущество в каналах, компания должна использовать его как основу для расширения своего бизнеса. Однако предпосылка такого расширения заключается в том, что новые направления бизнеса должны укреплять, а не ослаблять основное ценностное предложение платформы.

Хотя каналы сбыта обеспечивают беспрепятственный доступ, некачественная продукция может нарушить их работу.

Я давно изучаю компании, обладающие реальными каналами привлечения клиентов и способные напрямую взаимодействовать с конечными пользователями, исследуя возможность добавления финансовых модулей к их существующему бизнесу. Основная логика ясна: если пользователи уже доверяют вам, то предельные издержки на добавление новых финансовых продуктов будут чрезвычайно привлекательными.

Появление криптовалютной инфраструктуры коренным образом изменило эту формулу расчета затрат. Хотя цифровые банки успешно оцифровали свои сервисные интерфейсы, они по-прежнему ограничены дорогостоящими традиционными банковскими клиринговыми сетями, существовавшими до эпохи интернета. Криптовалютные технологии напрямую меняют структуру затрат клиринговых сетей, трансформируя финансовую индустрию из модели, в значительной степени зависящей от лизинга и посредников, в новую модель, основанную на открытых протоколах. Сегодня кошельки, программируемые деньги и глобальные клиринговые системы стали недорогими и легкодоступными базовыми компонентами.

Однако это не означает, что затраты на все операции можно мгновенно сократить. Компаниям необходимо тщательно планировать свою деятельность, чтобы избежать ошибок при принятии решений.

Там, где затраты действительно значительно снизились:

- Клиринг и расчеты: трансграничные переводы в размере 10 миллионов долларов США через SWIFT (Society for Worldwide Interbank Financial Telecommunication) часто занимают несколько дней и влекут за собой комиссионные сборы банков-посредников; однако переводы с использованием стейблкоинов в блокчейне могут быть завершены за секунды с минимальными затратами.

- Обслуживание реестра: Нет необходимости создавать специальную команду для проверки собственной базы данных; блокчейн можно напрямую использовать в качестве общей базовой системы для сверки данных.

Места, где затраты остаются высокими:

- Соблюдение нормативных требований и контроль рисков: Во многих случаях затраты на соблюдение нормативных требований в криптовалютном секторе даже выше, чем в традиционной финансовой индустрии. Нынешняя нормативно-правовая среда сильно фрагментирована, и требования регулирования становятся все более строгими.

- Каналы внесения и вывода фиатной валюты: двусторонний обмен между фиатной валютой и криптовалютой по-прежнему основан на традиционных финансовых клиринговых сетях, и по-прежнему существуют такие расходы, как комиссии за транзакции, комиссии за банковские переводы и плата за подключение к банку.

Криптовалюты устранили множество посредников, не просто интегрировавшись в традиционную банковскую систему, а напрямую заменив существующие клиринговые и расчетные системы. Бизнес-модели разработчиков также изменились: от модели с высокими переменными затратами, требующей платежей посредникам на каждом этапе, к модели коммунальных услуг, где оплачиваются только сетевые издержки. Эта трансформация сравнима с переходом Netflix от сервиса проката DVD-дисков по почте к онлайн-платформе потокового видео.

Именно эта структурная трансформация привела к неоднократному упоминанию концепции финансового суперприложения. Снижение операционных затрат, расширение продуктового портфеля и увеличение пожизненной ценности пользователя. В теории, это взаимовыгодная трансформация для всех заинтересованных сторон.

Однако в действительности решающую роль играют порядок расширения бизнеса и стратегия продуктового портфеля.

Невидимый убийца: издержки на обслуживание

Большинство суперприложений сосредотачивают свои стратегии на стоимости привлечения пользователей. Но реальная, скрытая опасность часто таится в другом аспекте: стоимости обслуживания пользователей.

Это скрытые издержки, которые традиционные финансовые институты постоянно недооценивают. Когда операционные издержки, связанные с новым продуктом, превышают операционную эффективность существующей инфраструктуры, модель суперприложения потерпит неудачу.

В качестве примера рассмотрим конфликт между «крупными клиентами и розничными инвесторами». Банк, построивший высокодоступную систему обслуживания клиентов с высоким уровнем дохода, просто не может напрямую трансформироваться для обслуживания миллионов мелких пользователей. Для клиента с остатком на счете всего в 500 долларов, даже если требуется всего одно или два вмешательства человека в год (например, проверка соответствия требованиям или консультация службы поддержки клиентов), с точки зрения структуры затрат, этот клиент обречен на убыточность.

В качестве примера рассмотрим конфликт между «крупными клиентами и розничными инвесторами». Банк, построивший высокодоступную систему обслуживания клиентов с высоким уровнем дохода, просто не может напрямую трансформироваться для обслуживания миллионов мелких пользователей. Для клиента с остатком на счете всего в 500 долларов, даже если требуется всего одно или два вмешательства человека в год (например, проверка соответствия требованиям или консультация службы поддержки клиентов), с точки зрения структуры затрат, этот клиент обречен на убыточность.

Истинное преимущество цифровой трансформации заключается не в более эстетически привлекательном пользовательском интерфейсе, а в автоматизированных внутренних системах, которые сводят затраты на обслуживание пользователей практически к нулю. Без этой основы слепое добавление новых продуктов не только не улучшит рентабельность, но и создаст огромную дыру в операционных расходах.

Почему прогнозирование рынка кажется разумным

С точки зрения Robinhood, добавление бизнеса по предоставлению услуг прогнозирования не было иррациональным решением.

Пользователи, участвовавшие в торговле опционами на акции GameStop, вероятно, также интересуются ставками на воскресные футбольные матчи или результаты политических выборов. Анализ поведения пользователей показывает высокую степень совпадения их аудиторий. В некоторой степени эти компании по сути попадают в категорию торговли опционами. Такие платформы, как Polymarket и Kalshi, привлекли огромные суммы денег, основываясь на этой логике, и многие отрасли, от казино до страховых компаний, надеются выйти на этот рынок.

Таким образом, с чисто теоретической точки зрения, рынок прогнозов действительно соответствует существующей экосистеме Robinhood.

Однако суть стратегии заключается не в том, «что компания может сделать», а в том, «что компания должна сделать».

Наш подход к принятию решений

При оценке целесообразности внедрения финансовых модулей в компании с устоявшимися каналами привлечения клиентов мы всегда сосредотачиваемся на одном ключевом вопросе: может ли этот бизнес оптимизировать экономическую эффективность без увеличения оттока пользователей?

Мы крайне чувствительны к оттоку пользователей. Если новый продукт приводит к увеличению оттока пользователей, то, какой бы привлекательной ни была краткосрочная прибыль, это свидетельствует о стратегической неудаче.

Хотя привлечение большей доли средств из кошельков пользователей кажется заманчивым, достижение этой цели без ущерба для удержания пользователей оказывается гораздо сложнее, чем кажется.

Наиболее успешные финансовые суперприложения часто отдают приоритет долгосрочной ценности пользователя, а не краткосрочной монетизации. Даже если некоторые продукты сами по себе приносят высокую прибыль, от них решительно откажутся, если они приводят к повышенной волатильности в поведении пользователей.

Причина, по которой традиционные банки (и большинство цифровых банков) обычно избегают бизнеса, связанного с играми, заключается не в непонимании логики получения прибыли, а в том, что они хорошо осведомлены о рисках, связанных с таким бизнесом.

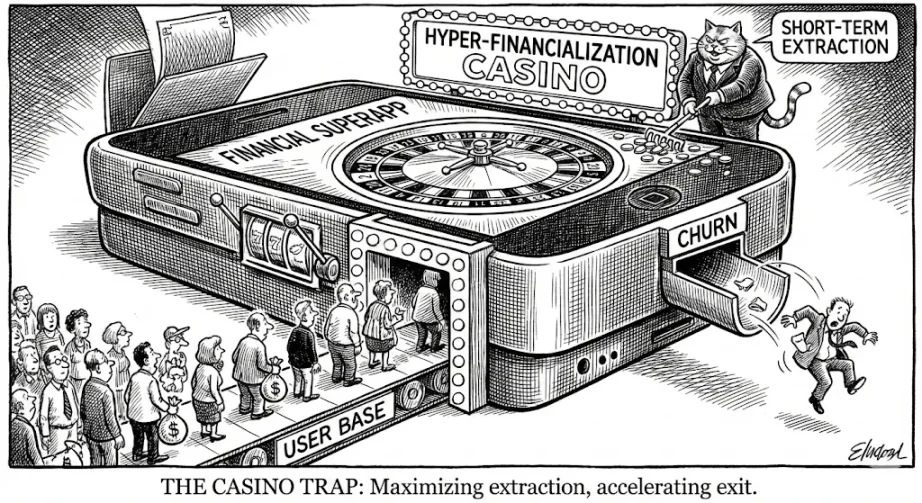

Отток пользователей: скрытые издержки модели казино.

По сравнению с пользователями традиционных банков, пользовательская база Robinhood значительно более склонна к спекулятивным операциям. Это не моральная оценка, а объективный факт.

Настоящая проблема с продуктами, похожими на казино, заключается не в том, что пользователи теряют деньги, а в том, что подобные предприятия ускоряют отток пользователей.

Чем дольше пользователь находится в казино, тем выше вероятность того, что в конечном итоге он всё потеряет и уйдёт. Как только пользователь всё потеряет и уйдёт, его пожизненная ценность будет равна нулю.

Платформы, подобные Robinhood, изначально добились успеха, потому что были проще, удобнее в использовании и имели более низкий порог входа, чем традиционные финансовые учреждения, а также были более ориентированы на цифровые технологии. Зачастую им удавалось привлечь первых пользователей, когда традиционные учреждения их игнорировали.

Но число пользователей будет расти. В долгосрочной перспективе реальная возможность заключается в том, чтобы расти вместе с пользователями и проникать во все аспекты их финансовой жизни, а не в максимизации извлечения прибыли в период, когда спекулятивные желания пользователей наиболее сильны.

Если долгосрочное выживание платформы имеет первостепенное значение, то операционная стратегия должна быть сосредоточена на удержании пользователей.

Расширение бизнеса и стратегическое отвлечение внимания

Если бы я принимал решения, я бы отдал приоритет продуктам, которые пользователям понадобятся по мере их финансового взросления: кредитным картам, страховым полисам и сберегательным инструментам. Эти продукты могут показаться ничем особенным, но данные доказали их эффективность; они имеют большое значение для основного бизнеса по управлению денежными потоками домохозяйств.

Расширение бизнеса и стратегическое отвлечение внимания

Если бы я принимал решения, я бы отдал приоритет продуктам, которые пользователям понадобятся по мере их финансового взросления: кредитным картам, страховым полисам и сберегательным инструментам. Эти продукты могут показаться ничем особенным, но данные доказали их эффективность; они имеют большое значение для основного бизнеса по управлению денежными потоками домохозяйств.

История успеха: Nubank, бразильский цифровой банк

Nubank привлекает пользователей кредитными картами с низкой прибыльностью и без годовой платы, а затем постепенно направляет их к использованию более прибыльных кредитных и страховых продуктов. Первым пользователям обычно требуется более года, чтобы выбрать три или более продуктов платформы, в то время как новые пользователи завершают этот процесс менее чем за три месяца. В настоящее время активные пользователи Nubank приносят в среднем около 9 долларов дохода, а пользователи старшего возраста, использующие различные сопутствующие продукты, — в среднем более 24 долларов. Этот рост обусловлен укреплением доверия пользователей, а не его подрывом.

Пример краха: Goldman Sachs и его розничный банк Marcus

Goldman Sachs попытался переориентироваться с высокодоходного инвестиционно-банковского бизнеса на массовый рынок потребительского финансирования. Однако к началу 2023 года компания сообщила о накопленных убытках в размере приблизительно 3 миллиардов долларов за три года, что в конечном итоге вынудило ее прекратить деятельность в сфере потребительского кредитования и продать сегмент «покупай сейчас, плати потом» с убытком.

Успех Nubank был обусловлен структурным соответствием между его страховым и кредитным бизнесом и основными банковскими операциями; неудача Goldman Sachs, с другой стороны, была вызвана фундаментальным конфликтом между его бизнесом потребительского финансирования с большим объемом операций и низкими балансами и корпоративной культурой и операционной моделью инвестиционного банкинга.

Для такого финансового суперприложения, как Robinhood, выход на рынок азартных игр — это скорее стратегическое отвлечение внимания, чем рациональное расширение бизнеса. Стратегическое отвлечение внимания часто становится началом упадка компаний, имеющих потенциал для долгосрочного выживания. Рассмотрим развитие американской сети ресторанов Raising Cane's; ее успех обусловлен приверженностью основному бизнесу.

Мои сомнения так и не утихли.

Последние события лишь усилили мои опасения.

В начале этого года Robinhood объявил о запуске своего сервиса токенизированных инвестиций в частные компании. Однако рекламная кампания этого сервиса была крайне запутанной: розничные пользователи ошибочно полагали, что инвестируют в частный капитал перспективных стартапов, тогда как на самом деле они покупали лишь финансовые деривативы, отслеживающие колебания цен соответствующих активов. Различие между ними имеет решающее значение — владение деривативами совершенно отличается от владения базовыми активами, и это информационное несоответствие может привести к значительным убыткам для розничных инвесторов.

Между тем, кредитная карта и программа лояльности Robinhood — это настоящий успех. Практически все опытные пользователи, с которыми я общался, были в восторге от кредитной карты. Это правильное направление развития: расширение ассортимента сопутствующих продуктов, повышающих доверие пользователей, действительно превращает приложение для транзакций в комплексную платформу потребительского финансирования.

Вместо того чтобы делать упор на игорный бизнес (расширяя сферу от торговли опционами до рынков прогнозов), лучше сосредоточиться на кредитовании, страховании и сбережениях. Следует более эффективно удовлетворять реальные финансовые потребности пользователей и уменьшить внимание к спекулятивным и арбитражным сегментам бизнеса.

Противоположные точки зрения и мой ответ

Один из очевидных контраргументов заключается в том, что пользователи Robinhood уже являются «спекулянтами», так почему бы не воспользоваться этим и не создать суперприложение для спекулятивных инвестиций?

Я понимаю эту логику, но не согласен с ней.

Многие пользователи выбирают Robinhood, стремясь к интуитивно понятному и доступному способу участия в рынке, а не к погружению в большое казино, где есть акции, спортивные события и различные случайные происшествия. Хотя любые инвестиции можно рассматривать как азартную игру, человеческий мозг воспринимает и реагирует на разные виды «азартных игр» совершенно по-разному. Некоторые сделки усиливают иррациональное спекулятивное поведение пользователей, ускоряя их выход с рынка.

Снижение оттока пользователей имеет первостепенное значение для бизнес-операций. Если бы мне пришлось сделать только один запрос на проверку компании, я бы выбрал анализ кривой удержания пользователей. Понимание закономерностей оттока пользователей позволяет оценить истинное качество деятельности компании.

Осмелюсь предположить, что компании, стремящиеся к максимизации краткосрочной прибыли за счет игорного бизнеса, могут демонстрировать сильный рост на ранних этапах, но в долгосрочной перспективе их бизнес-модели окажутся уязвимыми. С другой стороны, финансовые суперприложения, рассматривающие отток пользователей как основной риск, в конечном итоге создадут более сильные конкурентные барьеры и добьются более оптимального долгосрочного развития.

Преимущества и недостатки не сразу очевидны, но именно они определяют успех или неудачу компании.

Преимущества и недостатки не сразу очевидны, но именно они определяют успех или неудачу компании.

Казино обычно поощряют клиентов употреблять алкоголь в умеренных количествах, чтобы увеличить шансы заведения на выигрыш, не доводя их до состояния сильного опьянения и не заставляя покидать казино. Поддерживать этот баланс крайне сложно. Когда суперприложения, такие как Robinhood, пытаются подтолкнуть пользователей к крайним спекулятивным финансовым действиям, в конечном итоге они столкнутся с последствиями своих собственных поступков.

Все комментарии