Автор: Кэнди

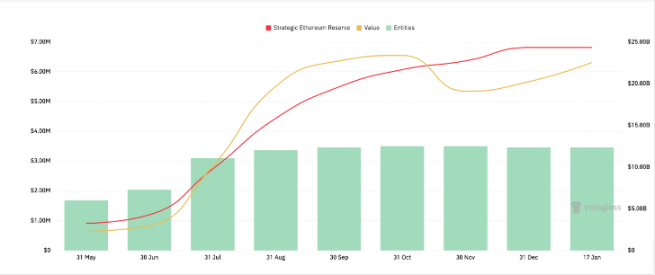

Несмотря на не самые лучшие показатели криптовалютного рынка в начале 2026 года и значительное снижение склонности к риску на фоне множества негативных макроэкономических факторов, происходит более фундаментальное и необратимое изменение: структура держателей криптоактивов постоянно смещается в сторону институциональных инвесторов.

С одной стороны, запуск спотовых ETF формально включил криптоактивы в систему пассивного распределения активов на глобальном основном рынке капитала; с другой стороны, формируется DAT (цифровые активы), представленные компаниями, котирующимися на бирже, и крупными институтами управления активами, и цифровые активы начинают отражаться в корпоративных балансах посредством бухгалтерского учета.

Когда логика владения активами смещается от торговли к распределению, а от простого подвержения риску — к балансовому отчету, неизбежно возникает один и тот же вопрос: должны ли эти активы приносить внутреннюю прибыль, и способны ли они вообще это делать?

На этом фоне стейкинг перестал быть просто инструментом для повышения доходности и превратился в фундаментальный компонент распределения активов для институциональных инвесторов в цифровые активы. Реальные разногласия касаются уже не того, стоит ли заниматься стейкингом, а скорее:

Какие виды услуг по стейкингу заслуживают отражения в балансе организации?

1. Какие именно препятствия для стейкинга существуют для институциональных фондов?

На первый взгляд, стейкинг кажется чрезвычайно простым процессом: заблокируйте свои токены, участвуйте в консенсусе основной сети и получайте вознаграждение за блоки. Для розничных инвесторов это всего лишь вопрос нажатия кнопки на пользовательском интерфейсе продукта. Однако, как только эта деятельность начинается с ETF, компаний, котирующихся на бирже, или крупных организаций по управлению активами, ее сложность возрастает в геометрической прогрессии.

Помимо технических трудностей, с которыми сталкиваются эти учреждения в области технологии блокчейн и работы узлов, более серьезные проблемы заключаются в соблюдении нормативных требований, аудите и управлении. Как обрабатываются характеристики активов после их внесения, включая регуляторные риски? Что насчет аудита источника и подтверждения дохода, безопасности и контроля активов, операционных рисков и потенциальных потерь?

Вот почему, несмотря на то, что стейкинг давно стал зрелой практикой для розничных инвесторов, его развитие на институциональном уровне идет медленно. Дело не в недостаточной доходности, а в том, что на рынке сравнительно мало институтов, способных решить вышеуказанные проблемы одним махом.

II. На примере HashKey Cloud: почему стейкинг может быть бизнесом с чрезвычайно высоким потенциалом?

Если вы понимаете стейкинг просто как аренду нескольких серверов для запуска узлов и получение вознаграждения за поддержание безопасности основной сети, вы явно недооцениваете его масштабируемость. В прошлом таких примеров было мало, но IPO HashKey в ноябре прошлого года предоставило нам отличный образец.

1. Работа в блокчейне корпоративного уровня, надежность имеет первостепенное значение.

Согласно проспекту HashKey, ее дочерняя компания HashKey Cloud управляет активами на сумму 29 миллиардов гонконгских долларов, занимая первое место в Азии. Она предоставляет институциональным инвесторам полный набор инфраструктуры корпоративного уровня для операций стейкинга, включая управление узлами, управление ключами, контроль рисков, расчет вознаграждений и отчетность по соблюдению нормативных требований. Что касается общей архитектуры развертывания, то благодаря многогеографическому расположению, резервированию, автоматическому переключению при сбоях и мониторингу в реальном времени эта система стабильно работает уже пять лет.

Вся его конструкция четко передает одно сообщение: обеспечение соответствия самого процесса стейкинга институциональным требованиям к надежности критической инфраструктуры. Это может объяснить, почему после запуска HashKey Cloud быстро стал одним из первых поставщиков в Гонконге, получивших одобрение Комиссии по ценным бумагам и фьючерсам на поддержку услуг стейкинга ETH ETF.

2. Отсутствие хранения активов и регулирование являются двумя необходимыми предпосылками.

В институциональном стейкинге наиболее сложной проблемой является не техническая сторона вопроса, а, казалось бы, противоречивое требование: хранить активы в рамках регулируемой системы хранения, одновременно участвуя в консенсусе в блокчейне для получения собственных вознаграждений.

Как видно из проспекта, вся облачная архитектура построена на следующем: активы клиентов всегда хранятся на независимом счете на лицензированной платформе хранения HashKey; активы не покидают систему хранения и не переводятся в кошельки третьих лиц в течение периода стейкинга; HashKey отвечает только за ключи валидаторов и работу узлов, и не вмешивается в вопросы владения активами.

Как видно из проспекта, вся облачная архитектура построена на следующем: активы клиентов всегда хранятся на независимом счете на лицензированной платформе хранения HashKey; активы не покидают систему хранения и не переводятся в кошельки третьих лиц в течение периода стейкинга; HashKey отвечает только за ключи валидаторов и работу узлов, и не вмешивается в вопросы владения активами.

Такая структура позволяет спонсорам ETF, компаниям, акции которых котируются на бирже, и институциональным инвесторам участвовать в стейкинге в рамках полностью регулируемой системы, не жертвуя при этом доходностью ради соблюдения нормативных требований.

3. Возможность аудита, проверяемость и отчетность являются важными критериями для институционализации.

Как для ETF, так и для компаний, акции которых котируются на бирже, основной проблемой остается аудит. Ясно ли, поддается ли проверке происхождение дохода и можно ли на его основе формировать исчерпывающие отчеты? Из проспекта ясно видно, что HashKey Cloud решает эти важные проблемы обработки финансовых данных для учреждений с помощью полного набора операционных процессов и возможностей отчетности.

Иными словами, стейкинг больше не является особой операцией, требующей многократных объяснений аудиторам; он может быть плавно интегрирован в существующую систему контроля рисков, бухгалтерского учета и корпоративного управления организации. Как только эти условия будут выполнены, изменения данных станут практически неизбежными. Масштабы стейкинга HashKey Cloud быстро расширились с 2022 года, став одним из немногих бизнес-сегментов в группе HashKey, обладающих экономией за счет масштаба и устойчивой прибыльностью.

4. Расширение бизнес-структуры, точка входа для управления активами в блокчейне.

С точки зрения структуры бизнеса, будущий стейкинг станет одним из немногих видов бизнеса в блокчейне, обладающих характеристиками масштабируемого расширения. Во-первых, бизнес основан на объеме активов под управлением (AUM); во-вторых, доход является устойчивым; и, наконец, он естественным образом включает в себя системы соответствия нормативным требованиям, хранения и контроля рисков.

Как только организация выбирает платформу в качестве инфраструктуры для стейкинга и верификации, дальнейший путь практически предопределен. Помимо верификации узлов, происходит реинвестирование дохода, а также более сложные операции по управлению активами в блокчейне и выпуск структурированных продуктов.

Именно поэтому, судя по структуре раскрытия информации HashKey Cloud, услуги стейкинга не являются изолированным бизнесом, а представляют собой основной источник дохода для всей работы блокчейн-сети. В этой конкуренции преимущество первопроходца часто является абсолютным преимуществом.

III. Новое начало в 2026 году: почему сильные становятся еще сильнее в стейкинге?

Оглядываясь назад, на период с 2026 года, можно увидеть, что значение стейкинга претерпело фундаментальную трансформацию.

Это уже не просто средство для участников сети увеличить свою прибыль, а скорее стандартная процедура настройки после того, как институции начинают владеть цифровыми активами. По мере развития системы соответствия нормативным требованиям крупные институциональные фонды начинают систематически участвовать в стейкинге, и его масштабы и темпы коренным образом меняют структуру участия всей сети.

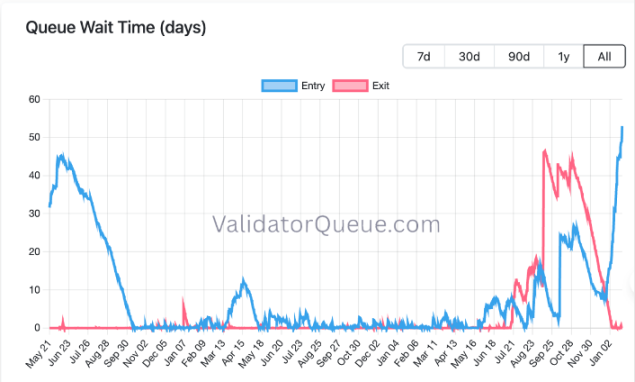

Взяв в качестве примера Ethereum, до утверждения спотового ETF вход и выход узлов-валидаторов были относительно стабильными, а структура участников сети — весьма стабильной. Однако со второй половины 2025 года, с появлением DAT, время ожидания входа и выхода узлов значительно увеличилось. Это соответствует тому факту, что традиционные институциональные фонды начали входить в систему стейкинга партиями.

Этот раунд роста был обеспечен не розничными инвесторами, а институциональным капиталом с четкой логикой баланса и долгосрочными инвестиционными характеристиками. В отличие от децентрализованных бирж (DEX) или протоколов кредитования в блокчейне с высокой степенью инволюции и крайне низкими затратами на конвертацию, институциональный стейкинг по своей природе имеет чрезвычайно высокие барьеры доверия и затраты на миграцию, что определяет конкурентную среду в этом секторе, демонстрируя очень типичную характеристику «сильные становятся еще сильнее».

Основная причина заключается в том, что в институциональном контексте стейкинг должен быть, прежде всего, соответствующим требованиям и относительно стабильным бизнесом, и лишь во вторую очередь — технической услугой. Однако все это требует долгосрочного, непрерывного накопления капитала и не может быть достигнуто за счет краткосрочных капиталовложений или агрессивного расширения. Как только поставщик услуг первым выходит на соответствующий требованиям рынок, его преимущество не растет линейно, а демонстрирует значительный кумулятивный эффект.

Оглядываясь на траекторию роста HashKey Cloud с этой точки зрения, можно сказать, что впечатляющие показатели обусловлены не резким ростом продаж в краткосрочной перспективе, а скорее естественным результатом долгосрочных инвестиций в обеспечение соответствия нормативным требованиям, развития хостинговых возможностей и укрепления доверия со стороны институциональных инвесторов.

Оглядываясь на траекторию роста HashKey Cloud с этой точки зрения, можно сказать, что впечатляющие показатели обусловлены не резким ростом продаж в краткосрочной перспективе, а скорее естественным результатом долгосрочных инвестиций в обеспечение соответствия нормативным требованиям, наращивания возможностей хостинга и укрепления доверия со стороны институциональных инвесторов.

С другой стороны, зависимость от предшествующего опыта на операционном уровне также имеет существенное значение. После полного перехода уровня 1 на PoS, доверие к поставщикам услуг узлов основывается не на маркетинге, а на проверяемых исторических данных: о наличии списаний средств, долгосрочной производительности в сети и стабильности в экстремальных рыночных условиях и при перегрузке сети. После того, как эти данные получены, воспроизвести их становится сложно.

Таким образом, даже если новички технически близки по показателям, им сложно догнать существующих игроков за короткий период времени. Это также объясняет, почему на панели мониторинга стейкинга Ethereum rated.network HashKey Cloud входит в десятку лучших в мире по весу верификации, но при этом его годовая процентная доходность (APR) стабильно входит в пятерку лучших — это соответствует более высокой эффективной скорости создания блоков, более низким неявным штрафам и структурным преимуществам, накопленным благодаря долгосрочной стабильной работе.

Когда соответствие нормативным требованиям, операционная статистика и исторические показатели создают положительную обратную связь, вознаграждения естественным образом концентрируются в руках нескольких узлов с долгосрочной репутацией. Это основная причина, по которой сильные становятся еще сильнее в секторе институционального стейкинга.

IV. Заключение: Переоценка ценности инфраструктуры для стейкинга

В 2026 году, на фоне продолжающегося роста ETF и DAT, основная цель институциональных держателей криптоактивов смещается от спекуляций на ценах к максимизации эффективности активов. Доходность от стейкинга, возможно, не достигнет уровней, значительно превышающих реальный доход от облигаций, как это было в прошлом, но она может стать эталонной процентной ставкой для криптовалютного рынка.

Затем это естественным образом трансформируется в более сложную форму управления активами в блокчейне. Независимо от того, идет ли речь об увеличении институциональной доходности или о чистом управлении активами, все эти возможности основаны на одной предпосылке: базовая инфраструктура должна быть принята регулирующими органами, аудиторами и внутренними системами контроля рисков учреждений.

Это означает, что следующий этап управления активами в блокчейне будет осуществляться не участниками с наибольшей доходностью или самыми быстрыми действиями, а поставщиками инфраструктуры, которые уже завершили предварительную подготовку в области соответствия нормативным требованиям, хранения, контроля рисков и проверяемых операций.

С этой точки зрения, настало время переосмыслить и переоценить ценность таких инфраструктур, как HashKey Cloud. Эти ранее незаметные, но давно существующие и соответствующие требованиям инфраструктуры стали значительно важнее, чем просто помощь институциям в стейкинге, поскольку институциональная волна действительно набирает обороты.

На самом деле они предлагают не просто одну услугу, приносящую доход, а устойчивый путь для постепенного перехода учреждений к управлению активами в блокчейне, начиная со стейкинга и в рамках системы соответствия требованиям, аудита и контроля рисков.

На криптовалютном рынке, управляемом институциональными инвесторами, подобная возможность получения прибыли зачастую встречается реже и её сложнее воспроизвести, чем краткосрочную выгоду.

Все комментарии