Автор: Джино Матос

17 сентября 2025 года Комиссия по ценным бумагам и биржам (SEC) утвердила общий стандарт листинга для биржевых продуктов (ETP) на основе криптовалют, сократив цикл листинга до 75 дней и открыв рынок для «обычных» криптовалютных ETF (таких как пассивно управляемые спотовые ETF).

Компания Bitwise прогнозирует, что в 2026 году будет запущено более 100 ETF, связанных с криптовалютами. Старший аналитик Bloomberg по ETF Джеймс Сейффарт поддерживает этот прогноз, но также предостерегает от его распространения:

«Мы станем свидетелями массового закрытия сделок с ETF».

Эта модель «взрывного роста и быстрого исчезновения» ознаменует следующий этап в развитии криптовалютных ETF — общий стандарт касается скорее «скорости листинга», чем «ликвидности». Для Bitcoin, Ethereum и Solana всплеск популярности ETF укрепит их доминирование на рынке; но для других криптовалют это, несомненно, станет серьезным «стресс-тестом».

Это правило отражает реформы SEC в отношении биржевых фондов акций и облигаций в 2019 году: тогда количество новых биржевых фондов подскочило со 117 до более чем 370 в год, за чем сразу же последовало снижение комиссий и ликвидация десятков более мелких фондов в течение двух лет.

Криптовалютные ETF повторяют описанный выше эксперимент в «худших начальных условиях».

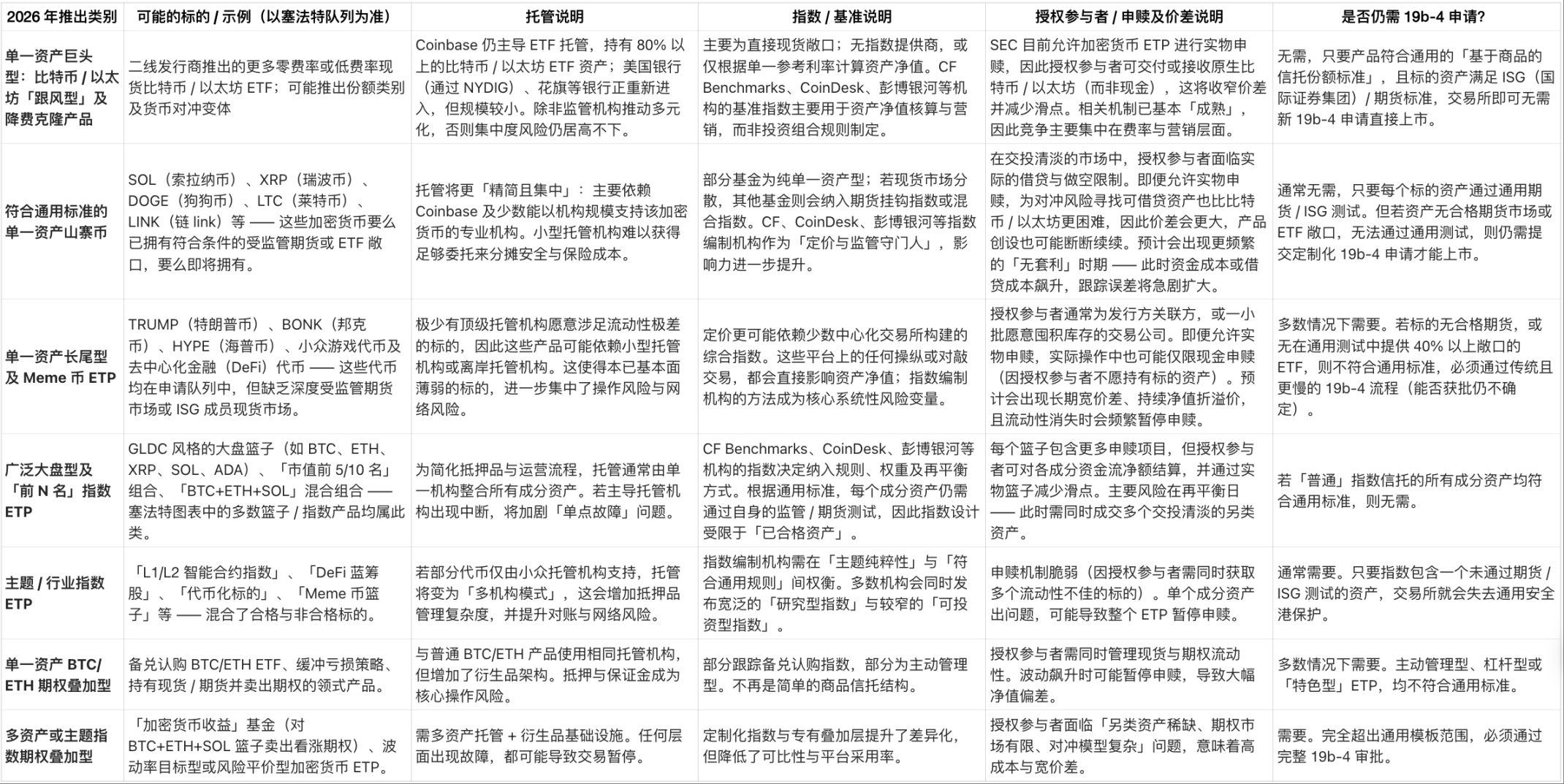

Во-первых, хранение активов сильно сконцентрировано: Coinbase хранит активы подавляющего большинства криптовалютных ETF, на долю которых приходится до 85% мирового рынка биткоин-ETF. В третьем квартале 2025 года активы Coinbase под хранением достигли 300 миллиардов долларов.

Кроме того, авторизованные участники (АУ) и маркет-мейкеры полагаются на несколько платформ для ценообразования и кредитования, а многим альткоинам не хватает достаточно развитого рынка производных инструментов для хеджирования потоков подписки и погашения без влияния на цены.

В своей «Директиве о погашении в натуральной форме», изданной 29 июля 2025 года, Комиссия по ценным бумагам и биржам (SEC) разрешила трастам, инвестирующим в Bitcoin и Ethereum, производить расчеты по операциям создания продуктов с использованием реальных токенов вместо наличных денег. Хотя это правило усиливает отслеживание активов, оно требует от уполномоченных участников отслеживать происхождение, хранить и решать налоговые вопросы для каждой «корзины токенов». Для BTC и ETH эта операция по-прежнему относительно контролируема.

Однако для базовых активов с низкой ликвидностью заемные средства могут полностью иссякнуть во время рыночной волатильности, что может вынудить ETF приостановить выпуск, в результате чего эти продукты будут торговаться с премией до восстановления предложения.

Финансовая инфраструктура под давлением

При создании и погашении высоколиквидных криптовалют уполномоченные участники и маркет-мейкеры могут управлять крупными потоками средств. Их основное ограничение заключается в «доступности инструментов для коротких продаж»: когда новый ETF отслеживает токен с «недостаточным рынком кредитования», уполномоченные участники должны либо потребовать больший спред между ценой покупки и продажи, либо полностью выйти из рынка, что сделает ETF доступным для торговли только посредством создания и погашения денежных средств, что приведет к большей ошибке отслеживания.

Если обновление справочной цены прекратится, сделка может быть приостановлена — риск, на который компания DeJack & Co. обратила внимание в аналитическом отчете, опубликованном в октябре 2025 года, даже в рамках «ускоренной процедуры утверждения».

Преимущество Coinbase как первопроходца на рынке хранения активов сделало ее одновременно источником дохода и объектом пристального внимания отрасли. U.S. Bancorp перезапустила свою программу институционального хранения биткоинов, а Citigroup и State Street изучают возможности партнерства в сфере хранения криптовалютных ETF.

Главный аргумент в пользу этих новых депозитарных учреждений предельно ясен: «Готовы ли вы к тому, чтобы 85% потоков средств в ваши ETF-фонды зависели от одного контрагента?» Для Coinbase большее количество ETF означает больший доход, больше внимания со стороны регулирующих органов и более высокий риск того, что «одна операционная ошибка вызовет панику во всей отрасли».

Главный аргумент в пользу этих новых депозитарных учреждений предельно ясен: «Готовы ли вы к тому, чтобы 85% потоков средств в ваши ETF-фонды зависели от одного контрагента?» Для Coinbase большее количество ETF означает больший доход, больше внимания со стороны регулирующих органов и более высокий риск того, что «одна операционная ошибка вызовет панику во всей отрасли».

Поставщики индексов обладают «скрытой властью». Универсальные стандарты связывают соответствие ETF требованиям регулирующих соглашений и биржевых эталонных индексов, фактически устанавливая порог для тех, кто может разрабатывать эталонные индексы. В традиционном сегменте ETF долгое время доминировали несколько организаций, таких как CF Benchmarks, MVIS и S&P; в криптовалютном сегменте действует та же логика — платформы управления активами обычно по умолчанию используют индексы, которые они поддерживают, что затрудняет для новых поставщиков индексов с более совершенными методами нарушение существующей модели.

Отсеивание ETF: кто первым выйдет из инвестиций?

Данные ETF.com показывают, что каждый год ликвидируются десятки ETF — фонды с активами менее 50 миллионов долларов обычно закрываются в течение двух лет из-за трудностей с покрытием расходов. Сефат прогнозирует волну ликвидаций криптовалютных ETF в период с конца 2026 года по начало 2027 года, при этом наиболее уязвимыми окажутся следующие три типа продуктов:

- Высококомиссионные повторяющиеся фонды, инвестирующие в один актив: Комиссия за управление ETF Bitcoin, запущенным в 2024 году, снизилась до 20-25 базисных пунктов (на 50% ниже, чем у более ранних продуктов). По мере перенасыщения рынка эмитенты будут и дальше снижать комиссионные ставки по флагманским продуктам, и высококомиссионные повторяющиеся продукты потеряют свою конкурентоспособность.

- Нишевые индексные продукты: низкая ликвидность, большая ошибка отслеживания и трудности с привлечением долгосрочных средств;

- Тематические продукты: Если базовый рынок меняется быстрее, чем адаптируется структура ETF (например, быстрая итерация определенного типа токенов DeFi), инвесторы откажутся от продукта из-за «отставания».

Для Bitcoin, Ethereum и Solana ситуация обратная: увеличение количества ETF-продуктов укрепит их «связь со спотовыми деривативами», сузит ценовые спреды и упрочит их статус в качестве «основного институционального обеспечения». Bitwise прогнозирует, что ETF поглотят более 100% нового чистого предложения этих трех активов, формируя позитивный цикл «расширение размера ETF → активный рынок кредитования → сужение ценовых спредов → привлечение большего количества институциональных фондов».

Нерешенным остается вопрос о правилах: кто контролирует «право доступа»?

Общий стандарт не распространяется на все типы криптовалютных ETF — для активно управляемых, с кредитным плечом и «специальных» ETP по-прежнему требуются отдельные заявки по форме 19b-4 (например, для ETF с двукратным кредитным плечом и ежедневным обнулением, которые по-прежнему должны проходить традиционную процедуру утверждения).

Комиссар SEC Кэролайн Креншоу предупредила, что универсальные стандарты могут позволить потоку «непроверенных» продуктов проникнуть на рынок, создавая «связанные с этим уязвимости, которые регуляторы обнаруживают только во время кризисов». По сути, эти правила направляют «поток» ETF в «наиболее ликвидную и институционализированную» область криптовалютного пространства.

Главный вопрос остается нерешенным: приведет ли эта лихорадка с ETF в конечном итоге к консолидации институциональной инфраструктуры криптовалют «вокруг нескольких основных токенов и хранителей» или же она «расширит доступ к рынку и диверсифицирует риски»?

Для Coinbase 300 миллиардов долларов, находящихся на хранении, представляют собой одновременно «сетевой эффект» и «бомбу риска»; для криптовалют с «длинным хвостом» большее количество ETF означает «повышение легитимности», но также «фрагментацию рынка, снижение ликвидности отдельных продуктов и увеличение вероятности ликвидации»; для эмитентов и уполномоченных участников это больше похоже на «игру» — эмитенты делают ставку на «оставшиеся несколько продуктов и субсидирование остальных», в то время как уполномоченные участники делают ставку на «получение разницы в цене и комиссионных сборов за кредитование до начала волны погашения».

Универсальные стандарты упрощают «запуск» криптовалютного ETF, но не облегчают «выживание».

Все комментарии