Источник: Оттенки серого

Составитель: Golden Finance

Краткие выводы:

- Четкость нормативно-правового регулирования цифровых активов в Соединенных Штатах создавалась долгое время, и хотя дальнейшие действия еще не завершены, в этом году политики добились существенного прогресса.

- Обеспокоенность рынка по поводу благоприятного регулирования могла способствовать превосходству ETH. Ethereum является лидером на рынке блокчейн-финансов и может выиграть, если прозрачность регулирования будет способствовать более широкому распространению стейблкоинов, токенизированных активов и/или децентрализованных финансовых приложений.

- Цифровые активы (DAT) — публичные компании, на балансе которых есть криптовалюты, — в последние месяцы значительно увеличились, но спрос инвесторов, возможно, достигает точки насыщения. Премии к оценке крупных проектов снижаются.

- Цена биткоина ненадолго достигла исторического максимума около $125 000, но к концу августа снизилась. Хотя динамика цены биткоина в августе была не столь сильной, как у других криптовалют, давление на независимость Федеральной резервной системы стало ярким напоминанием о том, почему спрос инвесторов на биткоин так высок.

В августе 2025 года общая капитализация рынка криптовалют стабилизировалась на уровне около 4 триллионов долларов, но при этом наблюдалась значительная волатильность. Класс криптоактивов охватывает широкий спектр программных технологий с различными фундаментальными факторами, поэтому цены токенов не всегда меняются синхронно.

В то время как цены на биткоин в августе упали, эфир (ETH) вырос на 16%. Второй по величине публичный блокчейн по рыночной капитализации, по-видимому, выигрывает от опасений инвесторов по поводу изменений в регулировании, которые могут способствовать принятию стейблкоинов, токенизированных активов и приложений децентрализованного финансирования (DeFi) — областей, в которых Ethereum в настоящее время лидирует в отрасли.

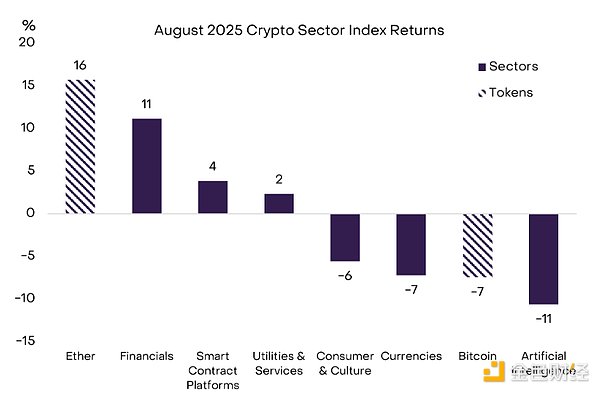

На рисунке 1 представлена модель «Crypto Track» компании Grayscale (строгая таксономия цифровых активов и портфель индексов, разработанный совместно с FTSE Russell) для иллюстрации изменений в различных секторах в августе. Индексы криптовалют «Валюта», «Потребительские товары и культура» и «Искусственный интеллект (ИИ)» незначительно снизились по сравнению с предыдущим месяцем. Слабость в секторе ИИ отражает низкую динамику акций, связанных с ИИ, на публичных фондовых рынках. В то же время, индексы криптовалют «Финансы», «Платформа смарт-контрактов» и «Коммунальные услуги и услуги» продемонстрировали рост в течение месяца. Несмотря на месячное снижение, цена биткоина достигла нового исторического максимума в середине августа, составив около 125 000 долларов; цена ETH также достигла нового исторического максимума, составив чуть менее 5 000 долларов.

График 1: Доходность криптовалют в августе

Закон GENIUS и будущее

Мы считаем, что недавняя высокая динамика Ethereum тесно связана с фундаментальными факторами: прежде всего, с повышением прозрачности регулирования цифровых активов и технологии блокчейн в США. Мы считаем, что наиболее значимым изменением политики в этом году, несомненно, стало принятие Закона GENIUS в июле. Этот законопроект обеспечивает комплексную нормативную базу для стейблкоинов на рынке США (см. «Стейблкоины и будущее платежей»). Ethereum сегодня является ведущим блокчейном среди стейблкоинов (по объёму транзакций и балансам), а принятие Закона GENIUS привело к росту ETH почти на 50% в июле. Те же факторы, по всей видимости, способствовали росту Ethereum в августе.

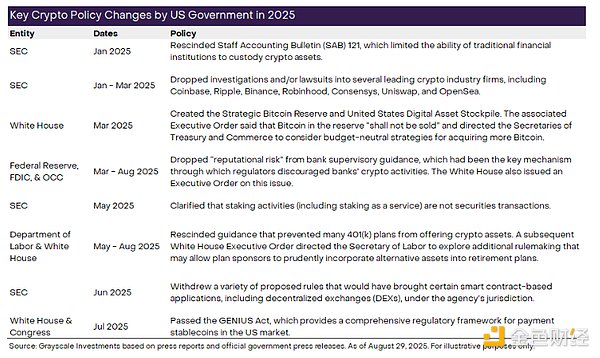

Однако изменения в политике США в этом году выходят далеко за рамки стейблкоинов, охватывая целый ряд вопросов — от хранения криптоактивов до руководства по банковскому регулированию. В Таблице 2 обобщены наиболее значимые, по нашему мнению, конкретные политические действия администрации Трампа и федеральных агентств в отношении цифровых активов в этом году. Эти изменения политики — и другие, которые ещё предстоит осуществить — спровоцировали волну институциональных инвестиций в криптоиндустрию (подробнее см. в разделе «Институциональная цепная реакция»).

Рисунок 2: Изменения в политике повышают прозрачность регулирования в криптоиндустрии

В августе этого года управляющие Федеральной резервной системы Уоллер и Боуман посетили конференцию по блокчейну в Джексон-Хоуле, штат Вайоминг, что было бы немыслимо ещё несколько лет назад. Мероприятие состоялось непосредственно перед ежегодной конференцией ФРС по экономической политике в Джексон-Хоуле. В своих выступлениях они подчеркнули, что блокчейн следует рассматривать как финтех-инновацию и что регуляторам следует найти баланс между поддержанием финансовой стабильности и созданием пространства для развития новых технологий.

В сентябре Банковский комитет Сената планирует рассмотреть законодательство о структуре рынка криптовалют — правила, которые будут охватывать области рынка криптовалют за пределами стейблкоинов. Эти усилия Сената основаны на Законе CLARITY, который был принят Палатой представителей при двухпартийной поддержке в июле. Председатель Банковского комитета Сената Скотт заявил, что он ожидает, что законодательство о структуре рынка также получит двухпартийную поддержку в Сенате. Тем не менее, еще предстоит решить важные вопросы. Отраслевые группы особенно сосредоточены на том, чтобы законодательство о структуре рынка включало защиту разработчиков программного обеспечения с открытым исходным кодом и поставщиков некастодиальных услуг. Законодатели, вероятно, продолжат обсуждать этот вопрос в ближайшие месяцы (в частности, Grayscale был подписантом недавнего письма с комментариями отрасли членам Банковского и Сельскохозяйственного комитетов Сената).

Избыток DAT?

BTC в августе показал результаты ниже ожидаемых, тогда как ETH показал результаты выше ожидаемых, и это четко отразилось в потоках средств по целому ряду площадок и продуктов.

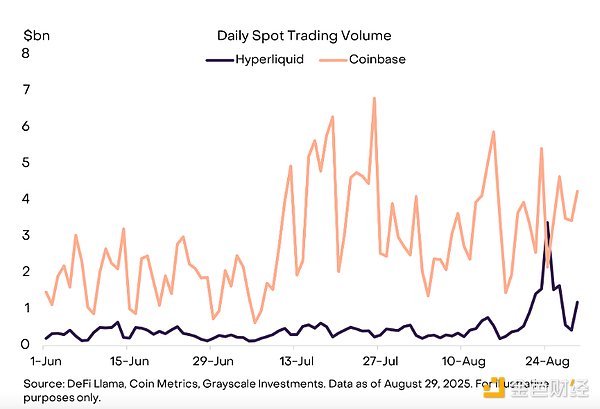

Часть этой драмы развернулась на Hyperliquid, децентрализованной бирже (DEX), предлагающей спотовую торговлю и бессрочные контракты (см. «Расцвет DEX» по ссылке https://www.jinse.cn/blockchain/3716302.html). Начиная с 20 августа один биткоин-кит (крупный держатель) продал BTC примерно на 3,5 млрд долларов и сразу же купил ETH примерно на 3,4 млрд долларов. Хотя мотивы инвесторов определить невозможно, отрадно видеть столь масштабную передачу рисков, происходящую на DEX, а не на централизованной бирже (CEX). Более того, в день пика объёма торгов спотовая торговля Hyperliquid ненадолго превзошла Coinbase (график 3).

Рисунок 3: Резкий рост объемов высоколиквидной спотовой торговли

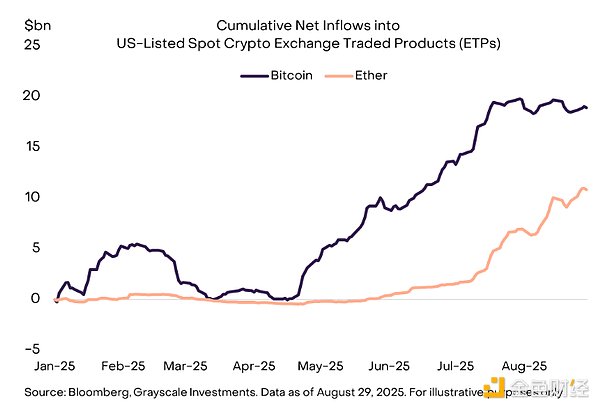

Чистый приток средств в криптовалютные биржевые продукты (ETP) в августе также отражал аналогичное предпочтение ETH. Спотовые ETP BTC, торгующиеся в США, зафиксировали чистый отток в размере 755 миллионов долларов, что стало первым чистым оттоком с марта. В отличие от этого, спотовые ETP ETH, торгующиеся в США, зафиксировали чистый приток средств в размере 3,9 миллиарда долларов в этом месяце после чистого притока в размере 5,4 миллиарда долларов в июле (диаграмма 4). После резкого роста чистого притока средств в ETH за последние два месяца, на долю ETP BTC и ETH приходится более 5% от общего объема токенов в обращении.

Рисунок 4: Чистый приток средств из ETP переместился в ETH

Биткоин, эфир и многие другие криптоактивы также получили поддержку от компаний, занимающихся хранением цифровых активов (DAT). DAT — это публичные компании, которые держат криптовалюты на своих балансах и служат отправной точкой для инвесторов в акции. Strategy (ранее MicroStrategy), крупнейшая DAT-биржа биткоина, приобрела дополнительно 3666 BTC (примерно 400 миллионов долларов) в августе. В то же время, две крупнейшие DAT-биржи эфира приобрели в общей сложности 1,7 миллиона ETH (примерно 7,2 миллиарда долларов).

По сообщениям СМИ, в разработке находятся как минимум три новых токена Solana DAT, включая инвестиционный инструмент стоимостью более 1 миллиарда долларов, спонсируемый Pantera Capital и консорциумами, включая Galaxy Digital, Jump Crypto и Multicoin Capital. Кроме того, Trump Media & Technology Group объявила о планах запуска токена DAT на основе токена CRO, связанного с Crypto.com и его блокчейном Cronos. Другие недавние объявления о DAT касались токена ENA от Ethena, токена IP от Story Protocol и токена BNB от Binance Smart Chain.

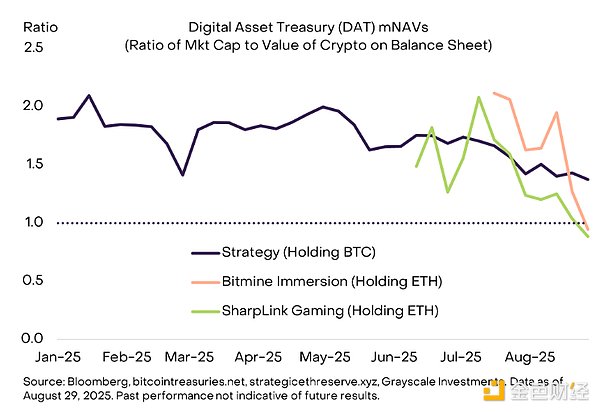

Несмотря на продолжающееся предложение спонсорами этих инвестиционных инструментов, динамика цен свидетельствует о том, что спрос инвесторов, возможно, достигает насыщения. Чтобы оценить дисбаланс спроса и предложения на DAT, аналитики обычно отслеживают их «mNAV» – отношение рыночной капитализации компании к стоимости её криптоактивов на балансе. При избыточном спросе на криптоактивы в форме публичных долевых инструментов (т.е. при дефиците DAT) mNAV может превышать 1,0; при избыточном предложении криптоактивов в форме публичных долевых инструментов (т.е. при избытке DAT) mNAV может опускаться ниже 1,0. В настоящее время mNAV некоторых крупных DAT, по-видимому, стремится к 1,0, что свидетельствует о приближении спроса и предложения на DAT к равновесию (см. Рисунок 5).

Рисунок 5: Премия к оценке DAT снижается

Возвращение к основам: причины для оптимизма в отношении биткоина

Как и в случае со всеми классами активов, публичные обсуждения рынка криптовалют в основном сосредоточены на краткосрочных вопросах, таких как изменения в регулировании, потоки ETF и DAT. Однако, возможно, будет полезно сделать шаг назад и рассмотреть основную философию инвестирования. Хотя криптовалютное пространство охватывает множество различных активов, смысл существования биткоина заключается в предоставлении денежного актива и пиринговой платёжной системы, основанной на чётких и прозрачных правилах, независимой от каких-либо конкретных лиц или организаций. Недавние угрозы независимости Федеральной резервной системы — ещё одно напоминание о том, почему многие инвесторы так заинтересованы в этих активах.

Для справки: большинство современных экономик используют «фиатную» денежную систему. Это означает, что валюта не имеет явного обеспечения (т.е. не привязана к какому-либо товару или другой валюте), и её стоимость основана исключительно на доверии. На протяжении всей истории правительства неоднократно использовали эту особенность для достижения краткосрочных целей (например, переизбрания). Это может привести к инфляции и подорвать доверие к фиатной денежной системе.

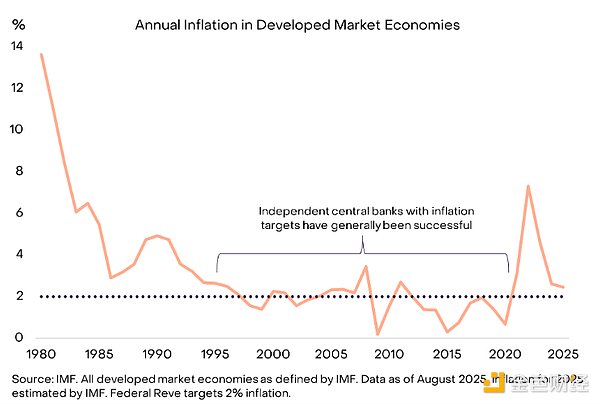

Следовательно, для эффективности фиатных валют необходим способ гарантировать, что правительства выполняют свои обещания не злоупотреблять системой. Подход, принятый в США и большинстве развитых стран с рыночной экономикой, заключается в том, чтобы дать центральным банкам четкую цель (обычно в форме целевого показателя инфляции) и операционную независимость. Выборные должностные лица обычно осуществляют определенный надзор за центральными банками для обеспечения демократической подотчетности. За исключением временного всплеска инфляции после пандемии COVID-19, эта система с четкими целями, операционной независимостью и демократической подотчетностью обеспечила низкий и стабильный уровень инфляции в крупнейших экономиках с середины 1990-х годов (диаграмма 6).

Рисунок 6: Независимые центральные банки добиваются низкой и стабильной инфляции

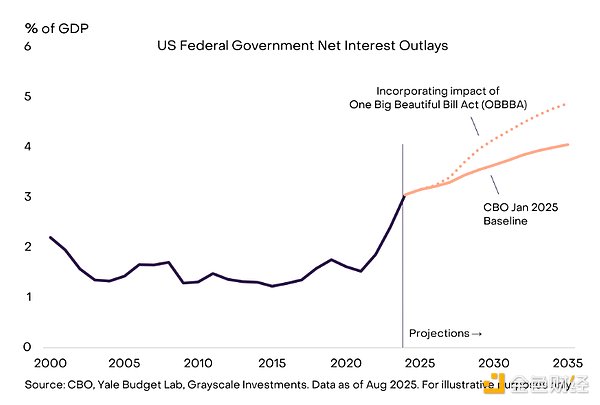

В Соединённых Штатах эта система сейчас испытывает серьёзную нагрузку. Основными факторами являются не инфляция, а дефицит бюджета и процентные платежи. Общий долг федерального правительства США в настоящее время составляет около 30 триллионов долларов, что эквивалентно 100% ВВП. Несмотря на мирное состояние экономики и низкий уровень безработицы, он по-прежнему остаётся самым высоким со времён Второй мировой войны. Поскольку Казначейство рефинансирует этот долг по процентной ставке около 4%, процентные платежи продолжают расти, отвлекая ресурсы, которые можно было бы использовать на другие цели (Приложение 7).

Рисунок 7: Процентные платежи поглощают большую часть федерального бюджета

«Большой красивый законопроект» (OBBBA), принятый в июле, зафиксирует высокий дефицит бюджета на следующее десятилетие. Если процентные ставки не снизятся, это повлечет за собой рост процентных платежей и дальнейшее сокращение других источников государственных доходов. В связи с этим Белый дом неоднократно оказывал давление на Федеральную резервную систему с целью снижения процентных ставок и призывал к отставке председателя ФРС Пауэлла. Эти угрозы независимости ФРС еще больше обострились в августе с отставкой Лизы Кук, одного из шести действующих членов совета управляющих ФРС, состоящего из семи человек. Хотя это может помочь выборным должностным лицам в краткосрочной перспективе, ослабление независимости ФРС увеличивает риск долгосрочной высокой инфляции и ослабления денежно-кредитной системы.

Биткоин — это денежная система, основанная на прозрачных правилах и предсказуемом росте предложения. Когда инвесторы теряют доверие к институтам, защищающим фиатную валютную систему, они обращаются к проверенным альтернативам. Если политики не предпримут шаги по укреплению институтов, поддерживающих фиатные валюты, чтобы инвесторы могли доверять их приверженности низкой и стабильной инфляции в долгосрочной перспективе, спрос на BTC, вероятно, продолжит расти.

Все комментарии