Автор TTx0x, Crypto KOL

Перевод: Golden Finance xiaozou

1. Введение

Galaxy Digital (NASDAQ: GLXY) представляет собой недооценённую возможность на стыке двух самых мощных долгосрочных трендов: криптовалют и искусственного интеллекта. Рынок недооценивает Galaxy, рассматривая его как волатильную криптовалютную игру, упуская из виду огромную ценность его жемчужины — центра обработки данных Helios. Helios — это инфраструктурная платформа искусственного интеллекта мирового класса с потенциалом генерировать стабильные, высокорентабельные и долгосрочные денежные потоки.

Центральным элементом этого инвестиционного тезиса является окончательная переоценка GLXY на рынке, подкрепленная её успешной трансформацией из компании, предоставляющей услуги по цифровым активам, в ведущего оператора инфраструктуры ИИ. Недавно подписанный компанией 15-летний договор аренды с поставщиком услуг суперкомпьютеров на базе ИИ CoreWeave, охватывающий утвержденные на данный момент 800 мегаватт общей мощности Helios, подтверждает её бизнес-модель и свидетельствует о годовой регулярной выручке около 720 миллионов долларов и рентабельности по EBITDA 90%.

У Galaxy есть существенные преимущества перед конкурентами, пытающимися осуществить аналогичную «трансформацию майнера биткоина в искусственный интеллект», прежде всего в виде надежного баланса с более чем 1,8 млрд долларов чистых денежных средств и инвестиций, управленческой команды с глубокими знаниями и четкого пути к расширению Helios до потенциального кампуса мощностью 3,5 ГВт.

2. Инвестиционная перспектива: выявление основных целей инфраструктуры ИИ

(1) Основная ошибка в оценке

Galaxy состоит из двух отдельных бизнес-сегментов: традиционного бизнеса финансовых услуг в сфере цифровых активов и развивающегося бизнеса инфраструктуры центров обработки данных на базе ИИ. Однако рынок в настоящее время оценивает GLXY только через одну призму: как криптокомпании. Динамика цены GLXY по-прежнему тесно коррелирует с биткоином, что говорит о том, что инвесторам ещё предстоит оценить попутный ветер, создаваемый бизнесом центров обработки данных на базе ИИ.

(2) Неожиданные возможности приобретения

В конце 2022 года компания Galaxy приобрела кампус дата-центра Helios у Argo Blockchain в результате вынужденной продажи всего за 65 миллионов долларов. Argo находилась на грани банкротства и была вынуждена распродать свои активы. Galaxy приобрела этот инфраструктурный актив мирового класса по цене значительно ниже его текущей восстановительной стоимости. Эта сделка, состоявшаяся до того, как ChatGPT спровоцировал взрывной рост спроса на электроэнергию и центры обработки данных на базе ИИ, в одиночку обеспечила Galony рост на следующее десятилетие.

(3) Стратегические активы Helios

(3) Стратегические активы Helios

Helios — это не обычный центр обработки данных. Это инфраструктурный актив первого уровня, специально созданный для удовлетворения требований революции в области искусственного интеллекта.

Преимущества мощности:

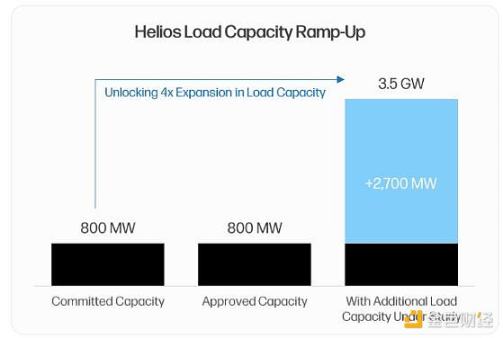

Самым большим ограничением, с которым сталкивается индустрия центров обработки данных ИИ, является энергоснабжение. Контракты на электроэнергию являются «ограничивающим фактором» для поставщиков услуг суперкомпьютеров, стремящихся развернуть возможности графических процессоров. У Helios есть утвержденный контракт на поставку электроэнергии мощностью 800 мегаватт с техасским оператором электроснабжения ERCOT, который позволяет арендаторам избежать типичного 36-месячного периода ожидания нового доступа к сети. Более того, у парка есть четкий путь для расширения: в настоящее время проводятся исследования нагрузки на дополнительные 1,7 гигаватта мощности, что доводит потенциальную мощность первоначальной площадки до 2,5 гигаватт. Последнее объявление компании во втором квартале 2025 года показало, что она приобрела прилегающий участок и подала заявку на подключение к сети мощностью 1 гигаватт, в результате чего общая потенциальная мощность парка достигла ошеломляющих 3,5 гигаватт, что делает его одним из крупнейших центров обработки данных в мире.

Преимущества масштаба и местоположения:

Поставщики суперкомпьютеров для ИИ предпочитают централизованные центры для достижения экономии масштаба и повышения производительности. Helios с его единым масштабируемым кампусом идеально соответствует этой модели. Его расположение в Западном Техасе обеспечивает доступ к одним из самых дешёвых и надёжных источников электроэнергии в США. Важно отметить, что Galaxy инвестирует в магистральную оптоволоконную сеть, обеспечивающую задержку 10–15 миллисекунд в агломерации Даллас/Форт-Уэрт. Это отличает Helios от растущего числа учебных центров, ориентированных исключительно на ИИ: подключение с низкой задержкой открывает новые возможности для использования ИИ-интеллекта, обеспечивая тем самым высокие цены.

Перспективный дизайн:

Любой построенный сегодня дата-центр рискует устареть в течение нескольких лет. Galaxy снижает этот риск благодаря поэтапному плану развития, позволяющему интегрировать передовые технологии в каждый новый цикл строительства. Это включает в себя передовые решения по охлаждению, такие как прямое жидкостное охлаждение чипов, что критически важно для графических процессоров нового поколения. Резервуар пресной воды объёмом 10 миллионов галлонов (38,7 млн литров) на территории кампуса обеспечивает эти критически важные потребности в охлаждении.

(4) Партнерство CoreWeave

Партнёрство с CoreWeave является важным подтверждением правильности стратегии Galaxy AI в области центров обработки данных. CoreWeave взяла на себя обязательство взять в аренду все 800 МВт мощностей Helios ко второму кварталу 2025 года.

Транзакционная экономика:

15-летний договор аренды по схеме «три в одном» (triple net) весьма привлекателен. Ожидается, что только первые 600 мегаватт принесут около 720 миллионов долларов годового дохода (с учётом ежегодной эскалации в размере 3%). Благодаря структуре аренды по схеме «три в одном» (triple net) (где арендатор берёт на себя все операционные расходы), ожидается, что этот доход будет транслироваться в показатель EBITDA с высокой рентабельностью 90%.

Снижение рисков и проверка ценности:

Это знаменательное соглашение решает несколько ключевых задач. Во-первых, оно обеспечивает долгосрочную и предсказуемую прозрачность денежных потоков, снижая финансовые риски Galaxy. Во-вторых, оно служит убедительным подтверждением операционных возможностей Galaxy, позиционируя компанию как надежного партнера. Это имеет решающее значение для привлечения других арендаторов гипермасштабных площадей, которые предпочитают партнеров с проверенной репутацией.

3. Традиционный бизнес Galaxy: прибыльный и синергетический краеугольный камень

Распространенное негативное мнение о Galaxy заключается в том, что её традиционный криптовалютный бизнес — это негативный актив, увеличивающий волатильность и риск. Это мнение ошибочно. На самом деле, цифровые активы Galaxy — это высокорентабельная, лидирующая на рынке компания, которая обеспечивает синергию капитала и репутации с другими направлениями бизнеса.

3. Традиционный бизнес Galaxy: прибыльный и синергетический краеугольный камень

Распространенное негативное мнение о Galaxy заключается в том, что её традиционный криптовалютный бизнес — это негативный актив, увеличивающий волатильность и риск. Это мнение ошибочно. На самом деле, цифровые активы Galaxy — это высокорентабельная, лидирующая на рынке компания, которая обеспечивает синергию капитала и репутации с другими направлениями бизнеса.

Бизнес цифровых активов Galaxy в основном состоит из двух основных подразделений: глобальные рынки (включая институциональную торговлю, кредитование и инвестиционно-банковские услуги) и решения по управлению активами и инфраструктуре (включая ряд продуктов по управлению активами и он-чейн-услуг, таких как стейкинг).

Финансовые данные за второй квартал 2025 года подтверждают высокую прибыльность бизнеса:

Скорректированная валовая прибыль сегмента цифровых активов достигла 71,4 млн долларов США, что на 10% больше, чем в предыдущем квартале.

Мировые рынки показали результаты лучше прогнозируемых: институциональный кредитный портфель вырос на 27% до 1,1 млрд долларов США, что свидетельствует о возросшем спросе на его кредитные продукты;

Инвестиционно-банковский бизнес продемонстрировал свои возможности в сфере консультирования по слияниям и поглощениям, выступив эксклюзивным финансовым консультантом при приобретении Bitstamp компанией Robinhood;

Общие активы на платформе решений по управлению активами и инфраструктуре выросли на 27% по сравнению с предыдущим кварталом и составили почти 9 миллиардов долларов;

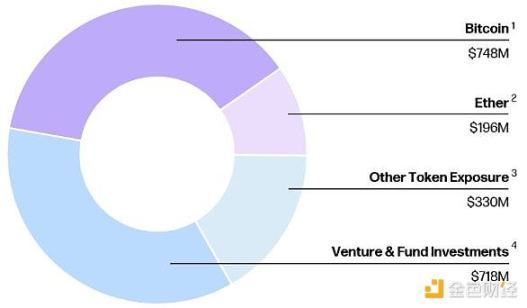

Баланс второго квартала показал 1,18 млрд долларов США в наличных деньгах и стейблкоинах, а также 1,27 млрд долларов США в цифровых активах (в основном BTC и ETH).

Прибыльный бизнес Galaxy в сфере цифровых активов не только генерирует денежный поток, но и укрепляет её баланс, позволяя компании самостоятельно финансировать значительные инвестиции в акционерный капитал, необходимые для создания Helios. Более того, это подразделение продемонстрировало свою способность проводить масштабные и сложные транзакции, такие как недавняя продажа более 80 000 биткоинов (на сумму более 9 миллиардов долларов) одному клиенту. Все эти качества гарантируют потенциальным клиентам, работающим в сфере суперкомпьютеров, что Galaxy — опытный, надёжный и хорошо финансируемый партнёр, способный реализовывать многомиллиардные инфраструктурные проекты. Эта синергия создаёт мощный, самоподкрепляющий цикл между двумя бизнес-подразделениями.

4. Конкурентная среда: лидеры в области трансформации ИИ

Galaxy Digital часто относят к группе майнеров биткоинов, стремящихся перевести свои активы на управляемые вычислительные сервисы на базе ИИ. Однако следующее сравнение показывает, что Galaxy занимает уникальное положение как привлекательный инвестиционный объект в этом направлении. Конкурентную среду можно разделить на два уровня: компании, подписавшие соглашения в сфере ИИ (например, Core Scientific и TeraWulf), и те, кто лишь объявил о стратегических намерениях (например, IREN, Hut 8 и Riot). Galaxy демонстрирует значительные преимущества по всем ключевым параметрам по сравнению с другими компаниями, подписавшими соглашения.

Лидерство Galaxy по ключевым показателям отражается в:

Привлекательность соглашения: договор аренды Galaxy с CoreWeave обеспечивает превосходные экономические показатели, включая более высокий годовой доход от аренды за мегаватт (1,8 млн долл. США против 1,4–1,6 млн долл. США), более высокую рентабельность по EBITDA (90% против 75–80%) и пункт о ежегодном повышении арендной платы на 3%, чего нет у конкурентов.

Сильные стороны баланса: Galaxy может похвастаться 1,8 млрд долларов чистых денежных средств и инвестиций. В отличие от них, конкуренты, такие как CORZ и WULF, имеют значительный чистый долг: CORZ недавно вышла из процедуры банкротства, а WULF избежала аналогичной участи благодаря значительному размыванию капитала. Горнодобывающие операции этих конкурентов продолжают истощать денежный поток, в то время как традиционные операции Galaxy остаются прибыльными.

Возможность масштабирования: единственный кампус Galaxy Helios имеет потенциальную мощность 3,5 ГВт, что значительно превышает раздробленные и ограниченные мощности конкурентов, что позволяет Galaxy охватить большую долю будущего спроса.

Стратегический фокус: Galaxy приняла стратегическое решение полностью отказаться от майнинга биткоинов и сосредоточиться на возможностях центров обработки данных для ИИ. Конкуренты пытаются использовать гибридные модели, разделяя своё внимание и капитал между двумя разными направлениями бизнеса.

5. Анализ оценки Helios

Стратегический фокус: Galaxy приняла стратегическое решение полностью отказаться от майнинга биткоинов и сосредоточиться на возможностях центров обработки данных для ИИ. Конкуренты пытаются использовать гибридные модели, разделяя своё внимание и капитал между двумя разными направлениями бизнеса.

5. Анализ оценки Helios

Бизнес Helios в сфере центров обработки данных следует оценивать в сравнении с другими ведущими публичными фондами недвижимости (REIT), специализирующимися на центрах обработки данных, и недавними сделками на частном рынке. Публичные компании, сопоставимые с такими компаниями, как Digital Realty и Equinix, торгуются по мультипликаторам, примерно в 25 раз превышающим скорректированную EBITDA. Слияния и поглощения активов центров обработки данных частными инвестициями также проводились по аналогичным мультипликаторам.

Базовый сценарий (только на данный момент утвержденные 800 МВт):

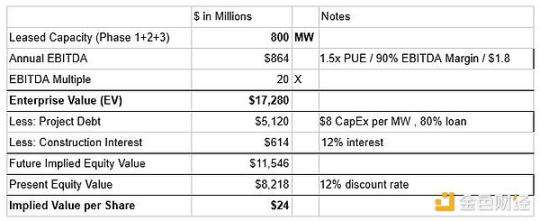

Если предположить, что только 800 МВт, утвержденные на данный момент, сдаются в аренду по средней цене 1,8 млн долларов США за МВт, то применение коэффициента EBITDA 20x дает стоимость предприятия приблизительно в 17,28 млрд долларов США. После вычета примерно 5,73 млрд долларов США проектного долга и процентов, соответствующая стоимость собственного капитала Helios составляет приблизительно 11,54 млрд долларов США. Поскольку мы ожидаем достижения годовой EBITDA в 2028 году, мы применяем ставку дисконтирования 12%, что приводит к текущей стоимости собственного капитала в 8,2 млрд долларов США, или 24 доллара США на акцию.

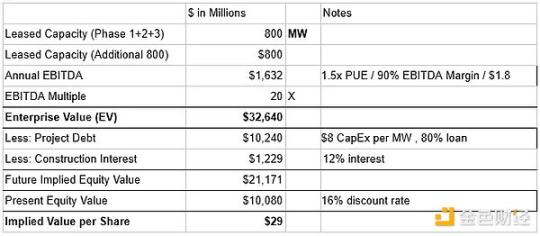

Сценарий «бычьего» сценария (1600 МВт сдано в аренду к 2026 финансовому году):

Если предположить, что последующие 800 МВт мощности, которые, как ожидается, будут утверждены в четвертом квартале 2025 года, будут сдаваться в аренду по средней по отрасли цене 1,6 млн долларов США за МВт, то общая мощность в 1600 МВт принесет около 1,63 млрд долларов США годовой EBITDA. Применение 20-кратного коэффициента дает стоимость предприятия приблизительно в 34,5 млрд долларов США. С учетом примерно 11,46 млрд долларов США проектного долга и процентов, соответствующая будущая стоимость собственного капитала Helios составит приблизительно 21,1 млрд долларов США. Поскольку мы ожидаем, что 1600 МВт мощности будут полностью введены в эксплуатацию до 2030 года, мы используем более высокую ставку дисконтирования в размере 16% для учета дополнительного риска исполнения. Это дает текущую стоимость собственного капитала в размере 10,01 млрд долларов США, или 29 долларов США за акцию.

В настоящее время акции GLXY торгуются примерно по $24 (по состоянию на 2 сентября 2025 года). Базовая оценка только проекта Helios составляет $24 за акцию. Наша оценка пока не включает прибыльный традиционный бизнес Galaxy, связанный с цифровыми активами. Bullish недавно успешно провела IPO, оценив его в $5,4 млрд, несмотря на чистый убыток в первом квартале 2025 года. Если бы стоимость бизнеса Galaxy, связанного с цифровыми активами, была близка к оценке Bullish при IPO, это само по себе могло бы увеличить стоимость примерно на $8-10 за акцию.

6. Основные риски и смягчающие факторы

(1) Концентрация арендаторов CoreWeave и кредитный риск

Наиболее значимыми аргументами против банка являются риск концентрации на одном арендаторе, CoreWeave, и вопросы о его кредитоспособности, учитывая его долговую нагрузку и отсутствие рейтинга инвестиционного уровня.

Снижение рисков: Бизнес-модель CoreWeave обеспечивает высокую прозрачность выручки, при этом 96% выручки поступает от долгосрочных контрактов. Задолженность компании в основном состоит из срочных кредитов с отсрочкой платежа, предназначенных для финансирования капитальных затрат на рост на основе заключенных клиентских контрактов. Этот кредит полностью обеспечен опытными инвесторами, такими как Blackstone, которая ранее возглавляла крупные финансовые соглашения для CoreWeave. Более того, благодаря стратегическому альянсу с NVIDIA CoreWeave создала прочную защиту, что обеспечивает ей приоритетный доступ к новейшим графическим процессорам и делает её единственным оператором «Neocloud», способным обеспечить масштаб, необходимый ведущим лабораториям ИИ, таким как OpenAI.

(2) Риски реализации проекта и графика

Реконструкция и расширение Helios — сложный инфраструктурный проект стоимостью в несколько миллиардов долларов, реализация которого сопряжена со значительными рисками.

Снижение рисков: Этот риск минимизируется благодаря глубокому опыту руководства Galaxy в области проектного финансирования и рынков капитала, в частности, Криса Ферраро, директора по инвестициям. Прочный баланс компании, недавно укрепленный за счет финансирования примерно на 500 миллионов долларов, обеспечивает значительный финансовый буфер для защиты от непредвиденных расходов или задержек. Поэтапная стратегия развития снижает риск, разбивая проект на управляемые этапы.

(3) Регулирование и сетевые риски

Дальнейшее расширение сверх нынешних утвержденных мощностей может быть пересмотрено или отложено техасским сетевым оператором ERCOT, который внимательно отслеживает запросы на новые подключения с большой нагрузкой.

Снижение рисков: Существующая утвержденная мощность сети Galaxy в размере 800 МВт представляет собой значительный актив для снижения рисков, защищая компанию от самых серьезных ограничений, связанных с новыми проектами. Эта утвержденная мощность уже обеспечена. Более того, по сравнению с более строгими юрисдикциями, в целом про-бизнесовая и антирегуляторная позиция регуляторов Техаса обеспечивает значительный попутный ветер для будущего роста.

7. Заключение

Подводя итог, можно сказать, что Galaxy Digital — недооценённая инвестиционная возможность. Рынок продолжает оценивать GLXY через узкую призму волатильной криптовалюты, не осознавая её фундаментальной трансформации в ведущего поставщика ИИ-инфраструктуры.

Центральным элементом этого инвестиционного тезиса является дата-центр Helios, актив мирового класса, застрахованный посредством знакового 15-летнего договора аренды Triple Net с гигантом суперкомпьютеров CoreWeave. Это партнерство не только обеспечивает предсказуемый и высокорентабельный доход, но и подтверждает статус Galaxy как надежного партнера для реализации амбициозных планов будущего расширения.

Наш анализ оценки показывает, что только активы Helios поддерживают текущую цену её акций. Её прибыльный традиционный бизнес цифровых активов продолжает выделять её среди других игроков рынка «ИИ-трансформации», что подтверждается её надёжным балансом, множественными некоррелированными источниками дохода и высокоспециализированной управленческой командой. Несмотря на риски, связанные с концентрацией арендаторов и реализацией проектов, опытная управленческая команда Galaxy и её надёжный финансовый профиль обеспечивают эффективное снижение этих рисков. По мере того, как компания реализует свою чёткую дорожную карту, а рынок постепенно осознаёт масштаб и стабильность денежного потока Helios, мы ожидаем пересмотра рейтинга её акций.

Все комментарии