Авторы: Дэниел Ким, Райан Юн, Джей Джо

Составлено Shaw Golden Finance

В отчете представлен прогноз Tiger Research относительно биткоина на четвертый квартал 2025 года с целевым показателем в 200 000 долларов США, ссылаясь на продолжающиеся покупки со стороны институциональных инвесторов на фоне волатильности рынка, снижения ставок Федеральной резервной системой и октябрьского краха, подтвердившего институциональное доминирование на рынке.

Ключевые выводы

- Институциональные инвесторы продолжали наращивать свои активы на фоне волатильности: чистый приток средств в ETF оставался стабильным в третьем квартале, при этом MSTR увеличил свои активы на 388 биткоинов за один месяц, продемонстрировав свою приверженность долгосрочным инвестициям.

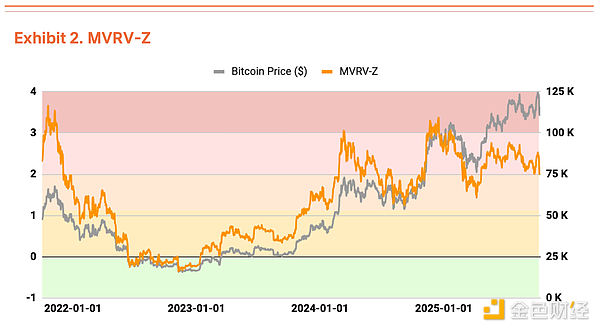

- Перегрев, но ещё не экстремальный — индекс MVRV-Z составляет 2,31, что указывает на высокую, но ещё не экстремальную оценку. Ликвидация кредитных фондов привела к избавлению от краткосрочных трейдеров, создав пространство для следующей волны роста.

- Глобальная ситуация с ликвидностью продолжает улучшаться: широкая денежная масса (M2) превысила 96 триллионов долларов США, что является рекордным показателем. Растут ожидания снижения процентной ставки Федеральной резервной системы (ФРС), и ожидается, что в этом году ФРС снизит процентные ставки 1-2 раза.

Институциональные инвесторы покупают на фоне неопределенности в торговле между США и Китаем

В третьем квартале 2025 года рынок биткоинов замедлился после сильного роста во втором квартале (рост на 28% в месячном исчислении) и вошел в фазу волатильного бокового движения (рост на 1% в месячном исчислении).

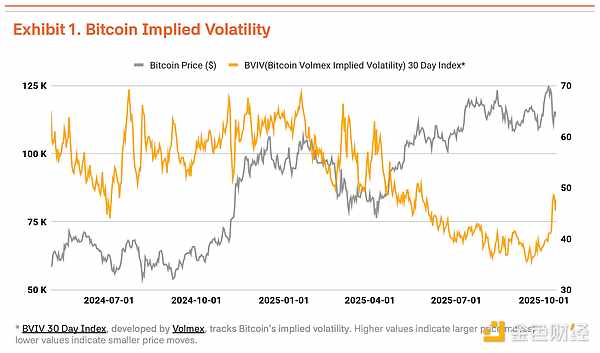

6 октября биткоин достиг рекордного максимума в $126 210. Однако возобновившееся торговое давление со стороны администрации Трампа на Китай привело к падению цены биткоина на 18% до $104 000, что значительно увеличило волатильность. Согласно индексу волатильности биткоина (BVIV) от Volmex Finance, волатильность биткоина снижалась с марта по сентябрь, поскольку институциональные инвесторы постоянно увеличивали свои активы, но после сентября выросла на 41%, что усилило неопределенность на рынке (график 1).

На фоне возобновившихся торговых трений между Китаем и США и жёсткой риторики Трампа этот откат представляется временным. Институциональные стратегические покупки, возглавляемые Strategy Inc. (MSTR), на самом деле ускоряются. Макроэкономическая ситуация также способствовала этому ралли. Мировая широкая денежная масса (M2) превысила 96 триллионов долларов, что является рекордным максимумом, в то время как Федеральная резервная система 17 сентября снизила процентные ставки на 25 базисных пунктов до диапазона 4,00%-4,25%. ФРС намекала на ещё одно или два снижения ставок в этом году. Стабильный рынок труда в сочетании с восстановлением экономики создают благоприятные условия для рискованных активов.

Институциональный приток средств остается сильным. Чистый приток средств в спотовые биткоин-ETF достиг $7,8 млрд в третьем квартале. Хотя он ниже $12,4 млрд во втором квартале, сохраняющийся чистый приток средств на протяжении всего третьего квартала подтверждает устойчивые покупки со стороны институциональных инвесторов. Эта динамика сохранилась и в четвертом квартале: только за первую неделю октября было зафиксировано $3,2 млрд, что стало новым рекордом недельного притока с 2025 года. Это говорит о том, что институциональные инвесторы рассматривают откаты цен как стратегические возможности для входа. Стратегия продолжала покупать во время отката рынка, купив 220 биткоинов 13 октября и 168 биткоинов 20 октября, в общей сложности 388 биткоинов за одну неделю. Это демонстрирует, что институциональные инвесторы по-прежнему непоколебимы в своей вере в долгосрочную ценность биткоина, независимо от краткосрочных колебаний.

Данные в цепочке сигнализируют о перегреве, но фундаментальные принципы остаются неизменными

Данные в цепочке сигнализируют о перегреве, но фундаментальные принципы остаются неизменными

Анализ цепочки поставок выявляет некоторые признаки перегрева, хотя оценки пока не вызывают опасений. Индикатор MVRV-Z (соотношение рыночной капитализации к реализованной стоимости) в настоящее время находится в зоне перегрева на уровне 2,31, но стабилизировался относительно экстремального диапазона оценок, к которому он приближался в июле и августе (график 2).

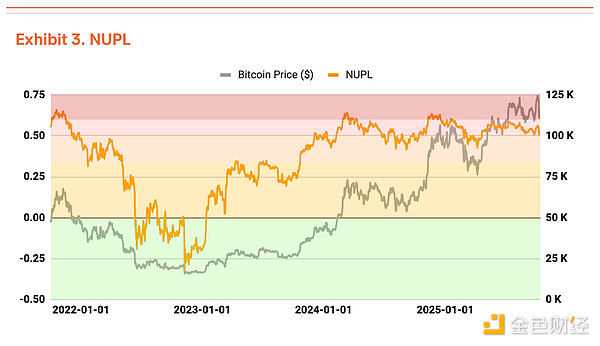

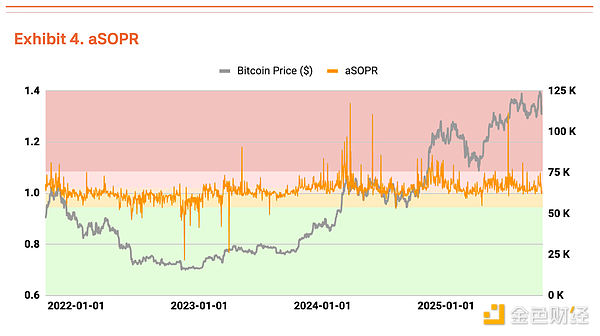

Коэффициент чистой нереализованной прибыли и убытка (NUPL) также демонстрирует признаки перегрева, но несколько снизился по сравнению с высоким уровнем нереализованной прибыли, наблюдавшимся во втором квартале (диаграмма 3). Коэффициент скорректированной прибыли от расходов к выпуску (aSOPR), отражающий реализованную прибыль и убытки инвесторов, очень близок к своему равновесному значению 1,03, что не вызывает опасений (диаграмма 4).

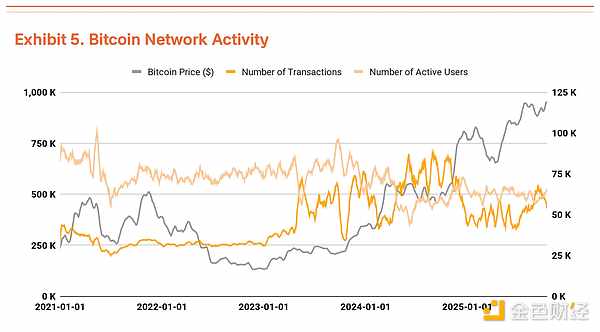

Количество транзакций и активная база пользователей Bitcoin остались на уровне предыдущего квартала, что свидетельствует о временном замедлении роста сети (диаграмма 5). При этом общий объём транзакций растёт. Сокращение количества транзакций и рост их объёма свидетельствуют о том, что большие объёмы средств перемещаются за меньшее количество транзакций, что свидетельствует об увеличении масштабных потоков капитала.

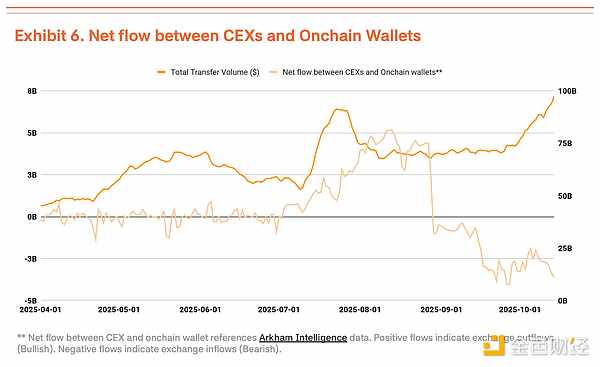

Однако не стоит воспринимать рост объёма торгов просто как положительный знак. Недавний рост притока средств на централизованные биржи часто указывает на то, что держатели готовятся к продаже (график 6). В отсутствие улучшений фундаментальных показателей, таких как количество транзакций и активность пользователей, рост объёма торгов свидетельствует скорее о краткосрочных потоках капитала и избыточном предложении продавать в условиях высокой волатильности, чем о реальном спросе.

Крах 11 октября доказал, что рынок перешел к институциональному доминированию.

Крах 11 октября доказал, что рынок перешел к институциональному доминированию.

Крах централизованных бирж 11 октября (падение на 14%) продемонстрировал, что рынок биткоинов перешел от доминирования розничных инвесторов к доминированию институтов.

Ключевой момент заключается в следующем: реакция рынка разительно отличается от предыдущих. В аналогичной ситуации в конце 2021 года паника охватила розничных инвесторов, что привело к обвалу рынка. На этот раз откат был ограниченным. После масштабной ликвидации институциональные инвесторы продолжили покупать, демонстрируя решительную защиту от падения рынка. Более того, институты, по-видимому, рассматривают это как здоровую консолидацию, которая поможет устранить чрезмерный спекулятивный спрос.

В краткосрочной перспективе распродажа снизит среднюю цену покупки розничных инвесторов и усилит психологическое давление, что может усилить волатильность из-за ухудшения рыночных настроений. Однако, если институциональные инвесторы продолжат выходить на рынок в условиях бокового тренда, этот откат может заложить основу для следующего этапа роста.

Целевая цена увеличена до 200 000 долларов США

Используя нашу методологию TVM для анализа третьего квартала, мы получаем нейтральную базовую цену в 154 000 долларов США, что на 14% выше, чем 135 000 долларов США во втором квартале. Исходя из этого, мы применяем фундаментальную корректировку -2% и макроэкономическую корректировку +35%, что дает целевую цену в 200 000 долларов США.

Фундаментальная корректировка на 2% отражает временное замедление сетевой активности и рост депозитов на централизованных биржах, что указывает на краткосрочную слабость. Макроэкономическая корректировка остаётся на уровне 35%. Продолжающееся расширение глобальной ликвидности и приток институциональных средств, а также снижение процентных ставок Федеральной резервной системой, стали мощным катализатором роста в четвёртом квартале.

Краткосрочный откат может быть связан с признаками перегрева, но это скорее отражает здоровую консолидацию, чем тенденцию или изменение рыночного восприятия. Продолжающийся рост базовой цены указывает на устойчивый рост внутренней стоимости биткоина. Несмотря на временную слабость, средне- и долгосрочные перспективы роста остаются уверенными.

Все комментарии