Если вы не следили за платежной индустрией в последний месяц, вы могли пропустить некоторые важные новости.

29 сентября Stripe и OpenAI совместно объявили, что пользователи ChatGPT могут совершать покупки прямо в окне чата, избавляя от необходимости перенаправляться на сайт продавца. На следующий день Visa запустила пилотную программу предварительной загрузки стейблкоинов, позволив финансовым учреждениям использовать USDC и EURC для трансграничных расчётов. Днём позже Stripe снова нанесла удар, запустив платформу под названием «Open Issuance», которая позволяет любому бизнесу выпускать собственные стейблкоины.

9 октября стало известно, что Mastercard и Coinbase ведут торги за компанию BVNK, занимающуюся разработкой инфраструктуры стейблкоинов. Диапазон предложений варьировался от 1,5 до 2,5 млрд долларов. Ещё в декабре прошлого года оценка компании составляла всего 750 млн долларов.

Это лишь вершина айсберга. Если расширить временную шкалу до всего сентября, то окажется, что Mastercard, Google, Visa и Stripe практически в одно и то же время реализовали свои важные решения в области платежей на основе искусственного интеллекта и стейблкоинов.

Обзор ключевых новостных событий

Давайте сначала рассмотрим ключевые события этого месяца.

Девять крупных новостей за месяц — редкость для индустрии платежей. Что ещё важнее, эти новости не являются отдельными запусками продуктов; они подкрепляют и дополняют друг друга.

Кто будет разрабатывать законы для агентов ИИ?

Когда агенты ИИ начинают инициировать платежи от имени людей, возникают действительно сложные проблемы: кто это авторизует, кто несет ответственность и как не допустить, чтобы ИИ завершил ошибочную транзакцию под влиянием иллюзии?

Традиционные платёжные системы основаны на простом предположении, что человек физически нажмёт кнопку покупки. Но когда это предположение нарушается, весь механизм авторизации и подотчётности должен быть переработан.

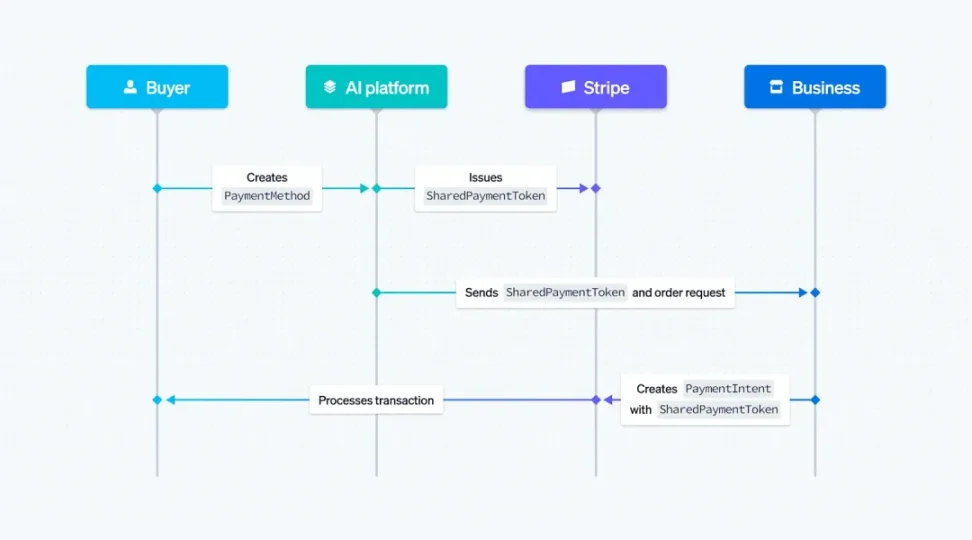

Решение Stripe и OpenAI — общие платёжные токены (SPT). Этот новый платёжный примитив позволяет ИИ-агентам инициировать платежи от имени пользователей, не имея доступа к данным их реальных счётов или карт. Каждый SPT ограничен определённым продавцом и суммой в корзине, что предоставляет ИИ достаточные платёжные разрешения, обеспечивая при этом конфиденциальность и безопасность пользователей.

Stripe упрощает транзакции, выявляет мошенничество и обеспечивает контроль токенов в режиме реального времени. Источник изображения: Stripe

Функция мгновенного оформления заказа ChatGPT основана на этой технологии, и пользователи уже могут покупать товары на Etsy прямо в чате. Вскоре эта функция будет доступна продавцам на Shopify, включая Glossier, Vuori, Spanx, SKIMS и другие бренды.

Компания Google выбрала другой подход. Она предложила протокол AP2, который использует три типа проверяемых цифровых идентификационных данных: Intent Mandate, Cart Mandate и Payment Mandate. Intent Mandate определяет условия, при которых пользователь уполномочивает агента совершить покупку; Cart Mandate представляет собой криптографически подписанную авторизацию пользователя для конкретной корзины покупок; а Payment Mandate сигнализирует платёжной сети и эмитенту, что транзакция выполняется агентом на основе искусственного интеллекта.

Этот механизм обеспечивает детальный контроль и отслеживаемые аудиторские следы. Google подчёркивает, что AP2 — это открытый протокол, расширение A2A и Model Context Protocol, и не принадлежит какой-либо одной компании.

Стратегия Mastercard более прагматична. «Agent Pay» не делает акцент на технологических инновациях; его главная ценность — совместимость. Mastercard сотрудничает с несколькими платформами, включая Stripe, Google и Antom от Ant International, чтобы обеспечить полную интеграцию своей платёжной сети с популярной экосистемой агентов на базе искусственного интеллекта.

Все три протокола были запущены примерно в одно и то же время. Они пытались решить одну и ту же проблему, но использовали совершенно разные подходы. Stripe решил сначала доминировать на рынке, а затем продвигать стандарт; Google сначала разработал стандарт, а затем привлекал приложения; а Mastercard стремилась не к доминированию, а к присутствию.

История неоднократно доказывала, что тот, кто контролирует стандарты, контролирует будущее. Эта битва за протоколы незаметно формирует расклад сил в эпоху ИИ-бизнеса.

Битва за стейблкоины

Объём транзакций в стейблкоинах давно превысил совокупный объём Visa и Mastercard, двух крупнейших платёжных гигантов. Этот показатель вновь пробудил в отрасли понимание того, что стейблкоины — это уже не просто эксперименты в мире криптовалют, а основа инфраструктуры мировой финансовой системы. Эта тенденция ещё больше усилилась с развитием обработки платежей на базе искусственного интеллекта.

Агентам на базе искусственного интеллекта требуется круглосуточный, мгновенный, недорогой и программируемый способ оплаты. Традиционные банковские переводы могут занимать дни, а трансграничные платежи часто требуют участия множества посредников. Стейблкоины идеально подходят для этой цели, осуществляя транзакции за секунды и с минимальными комиссиями. Их также можно интегрировать со смарт-контрактами для реализации сложной платёжной логики.

Протокол AP2 от Google открыто использует стейблкоины в качестве основного платёжного средства. По своей сути, стейблкоины служат универсальным языком для агентов искусственного интеллекта, обеспечивая как цифровую пропускную способность, так и денежную стабильность.

Традиционные платежные гиганты выбрали иные стратегии реагирования.

Visa запустила пилотную программу предзагрузки стейблкоинов, позволяющую финансовым учреждениям пополнять счета Visa Direct с помощью USDC и EURC. Другими словами, стейблкоины больше не являются конкурентами за пределами экосистемы Visa, а, напротив, интегрируются в её сеть. В интервью Reuters руководитель отдела продуктов Visa Марк Нельсен заявил, что базовое программное обеспечение глобальной платёжной системы крайне сложно перестроить, и интеграция технологии стейблкоинов в существующие процессы представляется более реалистичным подходом.

Открытая эмиссия Stripe использует более радикальный подход. Эта платформа не только поддерживает платежи в стейблкоинах, но и позволяет любому бизнесу выпускать собственные стейблкоины. Что ещё важнее, бизнес может получать часть прибыли, генерируемой резервом.

Раньше такие эмитенты, как Circle и Tether, инвестировали депозиты пользователей в долларах США в низкорисковые активы, такие как государственные облигации, оставляя всю прибыль себе. Stripe ломает эту схему, позволяя эмитентам делиться прибылью с компаниями.

Президент Stripe Уильям Гейбрик считает, что постепенное прояснение нормативно-правовой базы значительно снизило барьер для входа бизнеса в сферу стейблкоинов. Он прогнозирует появление десятков, если не сотен, корпоративных стейблкоинов. Open Issuance поддерживает множество блокчейнов, включая Ethereum, Solana и собственный блокчейн Stripe — Tempo.

Война цен за BVNK выявила истинную ценность инфраструктуры стейблкоинов.

Война цен за BVNK выявила истинную ценность инфраструктуры стейблкоинов.

Компания, основанная в 2021 году, специализируется на помощи компаниям в обеспечении бесперебойной конвертации стейблкоинов в фиатные валюты. Компания имеет обширные банковские партнерства и финансовые лицензии в нескольких регионах, а также обработала транзакции на сумму более 20 миллиардов долларов США.

В декабре прошлого года оценка BVNK составляла всего 750 миллионов долларов. За год она выросла до 1,5–2,5 миллиардов долларов. Mastercard и Coinbase боролись за компанию, а Visa и Citigroup инвестировали в неё.

Основатели BVNK слева направо: Крис Хармс, Джесси Хемсон-Струтерс и Дональд Джексон | Источник: BVNK

Значение BVNK заключается в том, что он служит мостом между традиционной системой фиатных валют и быстро растущей сетью стейблкоинов. В контексте платежей на базе искусственного интеллекта ценность этого моста приобретает новый смысл. Тот, кто им управляет, получает важнейший канал связи между старой и новой финансовыми системами.

Для Mastercard приобретение BVNK означает возможность быстро заполнить свою инфраструктуру стейблкоинов и избежать маргинализации на фоне новой волны технологических достижений. Для Coinbase это открывает возможность стратегического расширения, перехода от бирж к более широкому платёжному сектору и создания платформы Stripe для криптовалютного мира.

Резкий рост стоимости BVNK отражает переоценку рынком инфраструктуры стейблкоинов. В эпоху платежей на основе искусственного интеллекта эти компании играют роль, аналогичную клиринговым палатам в традиционной финансовой системе. Они не только обрабатывают транзакции, но и служат основным каналом движения денежных средств.

Конкуренция за въезды в транспортную зону

Протоколы и инфраструктура — это оружие, но настоящее поле битвы — на уровне приложений. Тот, кто сможет приучить пользователей совершать покупки на платформах ИИ, будет контролировать будущее торговли.

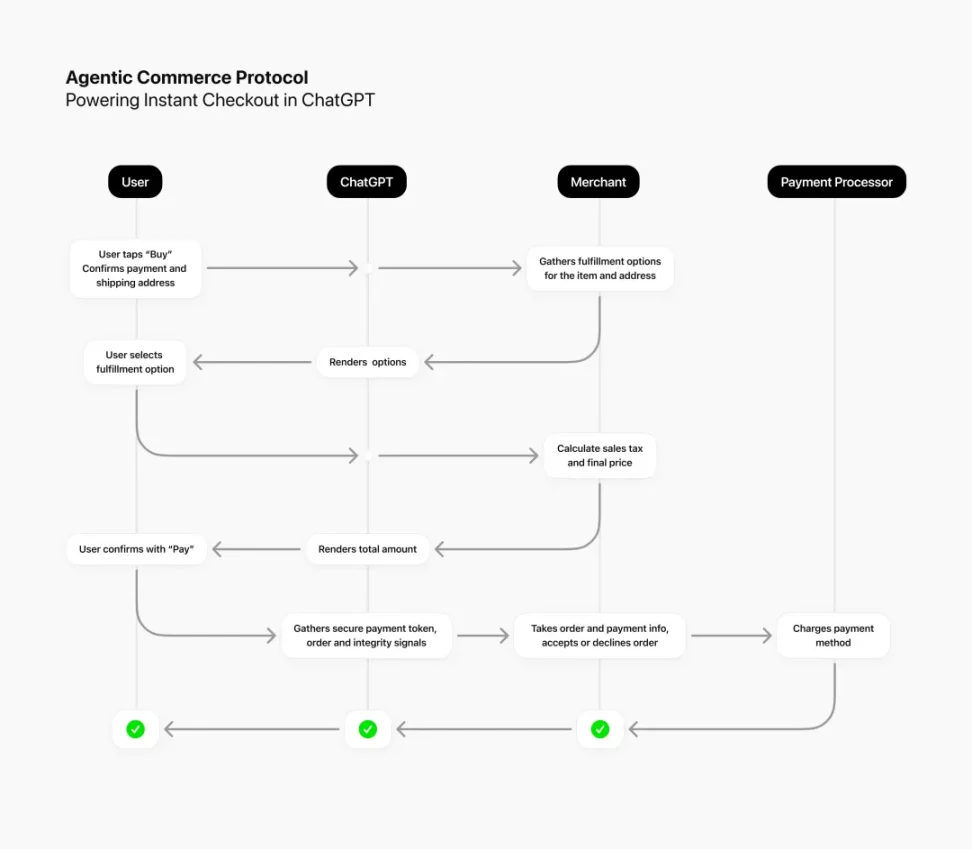

Мгновенная оплата покупок ChatGPT — это важная веха. Она знаменует собой первый шаг на пути к реализации обработки платежей на базе ИИ — от концепции к реальности. Пользователи могут приобретать товары на Etsy прямо в диалоге с ChatGPT, без необходимости переходить на сайт продавца. Stripe обеспечивает платёжную инфраструктуру, а OpenAI — поток трафика. Сочетание этих двух технологий создаёт совершенно новый опыт покупок.

Взаимодействие между пользователями, ChatGPT, продавцами и платежными системами | Источник: ChatGPT

Эта функция скоро будет доступна продавцам на платформе Shopify, и такие бренды, как Glossier, Vuori, Spanx и SKIMS, уже готовы к подключению. Сэм Альтман отметил, что это отправная точка для развития ИИ-коммерции.

Google также наращивает темпы работы. Компания объявила, что в ближайшие месяцы расширит интерфейс для покупок в режиме ИИ, добавив возможности отслеживания цен и прямых покупок. Пользователи смогут просматривать, сравнивать товары и заказывать их в режиме ИИ, а транзакции в конечном итоге будут осуществляться через Google Pay.

Google также наращивает темпы работы. Компания объявила, что в ближайшие месяцы расширит интерфейс для покупок в режиме ИИ, добавив возможности отслеживания цен и прямых покупок. Пользователи смогут просматривать, сравнивать товары и заказывать их в режиме ИИ, а транзакции в конечном итоге будут осуществляться через Google Pay.

Perplexity тоже не отстаёт. Эта поисковая система на базе искусственного интеллекта (ИИ) запустила функцию «Купить с Pro» в партнёрстве с PayPal, чтобы пользователи могли оплачивать покупки прямо в интерфейсе чата. Она также интегрирована с Firmly.ai — бэкендом платформы, что обеспечивает продавцам лёгкий доступ к ней.

В отчёте BCG, опубликованном 6 октября, были представлены важные данные. В июле 2025 года трафик на американские сайты розничной торговли из браузеров и чат-сервисов GenAI увеличился на 4700% по сравнению с аналогичным периодом прошлого года. Эти пользователи также ведут себя иначе, чем обычные посетители: они проводят на сайте на 32% больше времени, просматривают на 10% больше страниц и имеют на 27% более низкий показатель отказов.

Что ещё важнее, к моменту посещения сайта они часто уже находятся во второй половине процесса принятия решения о покупке. Данные Adobe подтверждают это: более половины потребителей планируют использовать ИИ-помощников для покупок к концу 2025 года.

Точки входа трафика меняются. Раньше пользователи заходили на сайты электронной коммерции через поисковые системы или прямые посещения; теперь новой точкой входа становятся платформы ИИ. По мере того, как потребители привыкают совершать покупки через ChatGPT или Google AI Mode, официальные сайты розничных продавцов могут постепенно терять свою актуальность.

Последствия этих изменений огромны. Прямые отношения с клиентами, которые бренды выстраивали десятилетиями, теперь могут быть переданы платформам искусственного интеллекта. Данные о поведении потребителей и транзакциях больше не будут принадлежать ритейлерам, а будут интегрированы в базы данных искусственного интеллекта.

Война правил

За последний месяц мы стали свидетелями того, как платежные гиганты начали полномасштабную атаку по трем фронтам.

На уровне протоколов ACP от Stripe, AP2 от Google и Agent Pay от Mastercard борются за ключевое предложение: кто будет устанавливать правила для ИИ-агентов? Эти протоколы определяют, как ИИ-агенты инициируют платежи, как они авторизуются и как несут ответственность. Тот, кто контролирует эти протоколы, контролирует силу дискурса в эпоху ИИ-коммерции.

На уровне инфраструктуры пилотный проект стейблкоина Visa, открытый выпуск Stripe и война заявок на BVNK — всё это борется за ответ на другой вопрос: кто контролирует каналы, по которым перемещаются активы? Объёмы транзакций в стейблкоинах превзошли объёмы традиционных платёжных сетей, и они становятся предпочтительным инструментом для платежей на базе искусственного интеллекта. Тот, кто владеет инфраструктурой стейблкоинов, будет обладать клиринговыми и эмитентскими мощностями этой новой эпохи.

На уровне приложений мгновенная оплата ChatGPT и режим искусственного интеллекта Google соревнуются за последний барьер: кто станет новым шлюзом трафика? По мере того, как пользователи привыкают совершать покупки на платформах искусственного интеллекта, официальные сайты ритейлеров и брендовые порталы постепенно заменяются. Этот сдвиг в трафике означает смену коммерческого влияния.

Эти, на первый взгляд, разрозненные действия на самом деле указывают на одну и ту же цель: переопределить основные правила бизнес-операций, когда агенты ИИ становятся новыми потребителями.

Это реорганизация власти: от людей к агентам, от брендов к алгоритмам, от платёжных сетей к инфраструктуре стейблкоинов. Каждая технологическая революция ведёт к перераспределению власти, и платежи на основе ИИ не являются исключением.

В этой войне самое главное, на что следует обратить внимание, — это не то, кто победит, а то, кто будет исключен.

Оценка BVNK выросла втрое менее чем за год, что является явным сигналом того, что рынок пересматривает стоимость всей платежной экосистемы. Компании, которые всё ещё ждут, могут обнаружить, что упустили возможность выхода на рынок.

То, что произошло за последний месяц, — это не начало перемен, а скорее их ускорение. Сформировалась нормативно-правовая база, технологии стали более зрелыми, а рыночный спрос стал очевидным. Остаётся лишь реализация и конкуренция.

Формируется новый порядок ведения бизнеса, и те компании, которые еще не осознали, что их положение изменилось, заплатят цену за эту перестройку порядка.

Все комментарии