Kadena Organization, операционная компания, стоящая за блокчейном Kadena, объявила о своем закрытии 21 октября в официальном, спокойном, но при этом болезненно кратком заявлении.

Компания выразила свою благодарность сообществу, назвала «рыночные условия» причиной сбоя и подтвердила, что немедленно прекратит всю свою деятельность и обслуживание блокчейна.

В последнем уведомлении на платформе X (ранее Twitter) команда напомнила пользователям, что технология блокчейн продолжит свое существование, поскольку майнеры продолжат обеспечивать безопасность сети, а код останется открытым.

Однако за этим техническим «выживанием» кроется более жестокая реальность: экономическая жизнеспособность и общественная основа Кадены больше не существуют.

Сбой в работе Kadena — это не единичный сбой, а часть более глубокой структурной перестройки в индустрии криптовалют.

В этом процессе те уровни инфраструктуры, которые так и не достигли «соответствия продукта рынку» (PMF), не сформировали профессиональное позиционирование и не разработали привлекательные вспомогательные приложения, постепенно покинут рынок.

Дорога к отчаянию

Отправная точка Кадены сочетает в себе «опыт работы в отрасли» и «грандиозное видение».

Проект, основанный бывшими инженерами JPMorgan Стюартом Поупджоем и Уильямом Мартино, был запущен в 2018 году с обещанием предложить функции, которые тогда были недоступны в Ethereum, такие как высокопроизводительные смарт-контракты на основе доказательства работы (PoW) через систему под названием «Braided Chains».

Ее собственный язык программирования Pact ориентирован на «человекочитаемый код» и «формальную верификацию», что позволяет позиционировать Kadena как безопасную и масштабируемую блокчейн-сеть.

Однако «инновации без принятия пользователями — это, в конечном счете, незавершенная история».

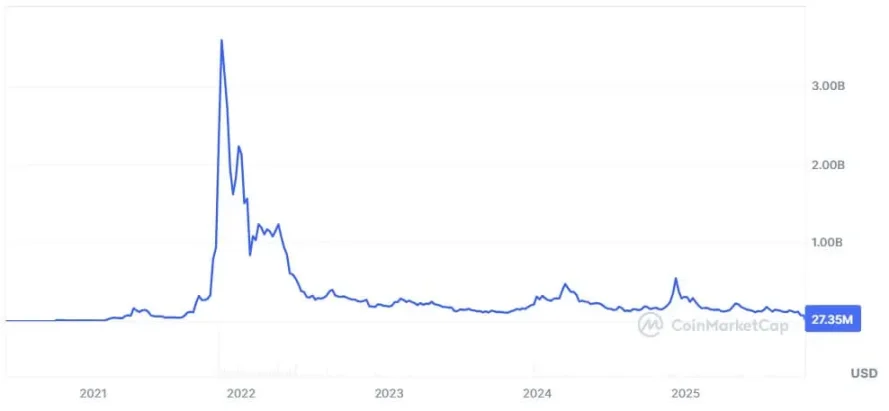

Kadena запустила свою основную сеть в 2019 году и создала ограниченную экосистему разработчиков. По данным CoinMarketCap, её оценка приблизилась к 4 миллиардам долларов в 2021 году, но с тех пор упала более чем на 99% по сравнению с пиковым значением.

За этот период в экосистеме Kadena появилось лишь несколько основных децентрализованных приложений, таких как Babena, а максимальная общая заблокированная стоимость Babena (TVL) составила всего 8 миллионов долларов США.

В то же время ликвидность продолжает перетекать в экосистемы с большей привлекательностью для пользователей, в первую очередь Ethereum и Solana, а затем в сети второго уровня, такие как Base, построенные непосредственно на Ethereum.

Исследователь криптовалют Noveleader отметил, что на протяжении многих лет Kadena не удалось поколебать доминирование виртуальной машины Ethereum, а динамика цены ее токена KDA и развитие проектов внутри экосистемы также были сложными.

Это явление раскрывает основное противоречие, лежащее в основе сбоя Kadena: в нынешней экономике криптовалют существует серьезное несоответствие между спросом и предложением.

С 2021 года венчурный капитал вложил миллиарды долларов в области «модульных сетей первого уровня», «сетей второго уровня» и «Rollups», все из которых обещают решить проблемы «масштабируемости», «децентрализации» или «транзакционных издержек».

Это явление раскрывает основное противоречие, лежащее в основе сбоя Kadena: в нынешней экономике криптовалют существует серьезное несоответствие между спросом и предложением.

С 2021 года венчурный капитал вложил миллиарды долларов в области «модульных сетей первого уровня», «сетей второго уровня» и «Rollups», все из которых обещают решить проблемы «масштабируемости», «децентрализации» или «транзакционных издержек».

Однако реальный размер рынка пользователей практически не вырос.

По данным L2Beat и DeFiLlama, в настоящее время существует более 100 проектов непрерывного обновления и более 200 независимых цепочек, работающих в различных экосистемах (от цепочек форков Ethereum до цепочек приложений на базе Cosmos).

Однако у подавляющего большинства из них число активных пользователей в день (DAU) составляет менее 2000 человек.

Причина проста: все они конкурируют за одних и тех же участников, включая трейдеров, фермеров, собирающих урожай, и поставщиков ликвидности, не предоставляя никакой новой ценности.

Стартап-разработчик Грег Томаселли хорошо подытожил ситуацию: «Блокчейн-сети без четкого ценностного предложения и широких вариантов использования обречены на провал».

Иллюзия дифференциации

Крах Kadena обнажил правду, которую отрасль не желает признавать: технологическая новизна не тождественна «соответствию продукта рынку».

Почти каждый новый блокчейн претендует на решение проблем «масштабируемости», «задержек» или «эффективности платы за газ».

Но немногие проекты могут четко объяснить: когда большинство пользователей уже глубоко интегрированы в экосистему Ethereum, Solana или Binance, кому нужна новая цепочка?

Как и многие перспективные сети первого уровня, Kadena стремится выделиться за счет показателей производительности, при этом ее цепочечная архитектура обеспечивает высокую пропускную способность, сохраняя при этом безопасность на основе доказательства работы.

Однако в индустрии криптовалют «результативность» уже давно стала «однородным товаром».

Как только сеть сможет обрабатывать тысячи транзакций в секунду, суть «различия» сместится со «скорости работы» на «цель работы».

Успех Ethereum обусловлен не его «самой высокой скоростью», а тем, что он стал «экосистемой по умолчанию» для токенов, децентрализованных автономных организаций (DAO) и протоколов децентрализованного финансирования (DeFi); рост Solana обусловлен развитием высокочастотной торговли и сценариев социальных приложений.

Kadena, как и другие проекты, подобные EOS, никогда четко не определяла свое основное позиционирование, кроме как «лучше существующих сетей».

Логика «сначала создаём цепочку, а потом ждём рынок» лежит в основе инфраструктурного пузыря. Каждая новая цепочка гонится за «мнимым спросом», в то время как пользователи постоянно стремятся к экосистемам с «ликвидностью и культурой сообщества».

Конечным результатом является то, что сотни «технически жизнеспособных, но экономически нерелевантных» сетей полагаются на инерцию в поддержании своей деятельности и постепенно вымирают.

Эпоха специализации

Кроме того, рост сети второго уровня в экосистеме Ethereum и укрепление ее доминирующего положения полностью переписали «правила игры» при проектировании инфраструктуры.

AminCad, основной участник экосистемы Ethereum, отметил, что почти все «основные альтернативные сети первого уровня со значительной рыночной капитализацией» были запущены до «обновления Dencun» Ethereum.

Это обновление значительно улучшает масштабируемость Ethereum и снижает транзакционные издержки для решений второго уровня.

Он считает, что это обновление полностью свело на нет «так называемую премию первого уровня» этих альтернативных цепочек и «по сути превратило их в устаревший продукт „эпохи масштабируемости второго уровня до появления Ethereum“».

AminCad заявил: «Сегодня нет оснований запускать альтернативную сеть уровня 1 вместо сети уровня 2 с Ethereum в качестве расчётного уровня с точки зрения масштабируемости. Следовательно, нет никаких доказательств того, что вновь запускаемые блокчейны могут получить какую-либо выгоду, используя одноуровневую архитектуру».

Он также упомянул, что эксплуатационные расходы блокчейна второго уровня, использующего Ethereum в качестве уровня долгосрочных расчетов, примерно на 99% ниже, чем у «независимых альтернативных сетей первого уровня».

В то же время рынок «вознаграждает специализацию, а не обобщение».

Успешные блокчейны больше не позиционируют себя как «универсальные платформы», а скорее как «цифровые экономики, ориентированные на конкретные вертикали».

В то же время рынок «вознаграждает специализацию, а не обобщение».

Успешные блокчейны больше не позиционируют себя как «универсальные платформы», а скорее как «цифровые экономики, ориентированные на конкретные вертикали».

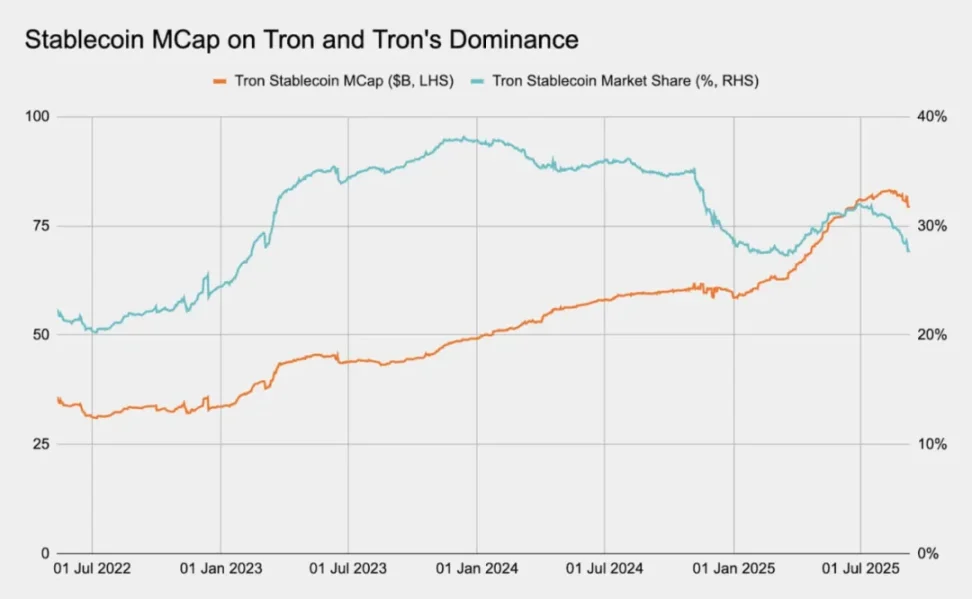

Например, сети первого уровня, такие как Plasma и TRON, ориентированы на «глобальные платежи в стейблкоинах», обеспечивая мгновенные переводы, чрезвычайно низкие комиссии и полную совместимость с EVM.

Конкурентное преимущество этих сетей заключается не в «общей пропускной способности», а в «занятии нишевой ниши».

Его основное отличие заключается в «практичности и повествовательности», а не в простой «архитектуре». В отличие от Kadena, у него нет ни того, ни другого.

Этот сдвиг знаменует собой вступление отрасли в «более зрелую стадию»: от «технологического тщеславия» к «экономической гравитации».

Таким образом, цепочки, способные пережить «грядущую волну интеграции», должны обладать следующими характеристиками: «постоянный спрос» для привлечения реальных пользователей, стабильный объем транзакций и цикл создания стоимости, который «может доказать ценность собственного блочного пространства».

Предстоящая интеграция

Провал Kadena предвещает будущее раздутой инфраструктуры криптовалют. Рынок не может выдержать текущую ситуацию, когда сотни блокчейнов конкурируют за одну и ту же ликвидность и ресурсы разработчиков.

В предыдущих циклах «бешеный капитал» маскировал неэффективность отрасли, когда венчурные фонды инкубировали десятки сетевых проектов первого уровня, предполагая, что каждый проект сможет найти свою нишу.

Но «ликвидность не бесконечна», и пользователи всегда склонны выбирать «более удобный» вариант.

В ближайшие несколько лет на смену «расширению» придет «интеграция»: некоторые сети объединятся или будут взаимодействовать посредством «общих сортировщиков» или «модульных фреймворков»; другие тихо канут в небытие, оставив лишь следы в архивах GitHub.

Только сети с «четким вертикальным позиционированием» (такие как игры, социальные сети, реальные активы (RWA) и институциональные финансы) могут выжить как «независимые экосистемы».

Эта логика похожа на ранние дни Интернета: существовали десятки протоколов, конкурирующих за доминирование, но в конечном итоге только несколько протоколов, таких как HTTP и DNS, стали «универсальными стандартами», а остальные были тихо устранены.

Сегодня индустрия криптовалют вступает в свою собственную «фазу ликвидации».

Для разработчиков это означает, что будет меньше «тщеславных цепочек» и больше «компонуемой инфраструктуры» будет построено на «проверенных экосистемах».

Для инвесторов это напоминание о том, что «развертывание первого слоя сети» — это уже не «широкая ставка на инновации», а «избирательная ставка на „сетевую гравитацию“». Суть заключается в способности «привлекать и удерживать капитал», а не просто в «вычислительной мощности».

Все комментарии