Автор: Blockchain Revelation

Введение: Противоречивый 2025 год

Криптоконтинент погрузился в странное состояние раскола.

Несмотря на то, что рыночная капитализация криптовалютного рынка превысит 4,3 триллиона долларов в 2025 году, почему большинство инвесторов чувствуют себя «беднее» в этом году?

В этом году криптомир достиг перепутья расхождений. С одной стороны, в него вливаются институциональные инвесторы, нормативная политика становится более понятной, и вся индустрия, похоже, вступает в беспрецедентный «золотой век». С другой стороны, подавляющее большинство токенов показывают плохие результаты, активы обычных инвесторов сокращаются, а рыночные настроения достигли беспрецедентно низкого уровня.

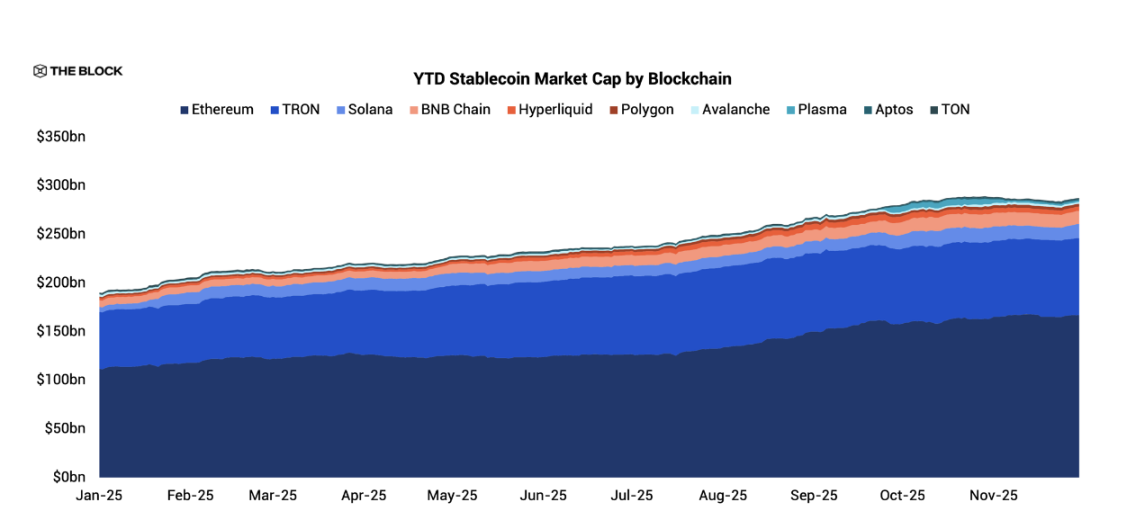

Это беспрецедентный парадокс: сосуществование «макроэкономического процветания» и «микроэкономической рецессии». Люди с тревогой ищут следующее «убойное приложение», но игнорируют простой факт — ответ уже найден. В 2025 году объем выпуска новых стейблкоинов достиг ошеломляющих 90 миллиардов долларов, незаметно став спасательным кругом, поддерживающим всю криптоэкосистему.

Наблюдаем ли мы конец старой эпохи и начало новой криптоэры?

Обзор данных: ключевые процессы и прогнозы тенденций на 2025-2026 годы.

Эпоха разногласий в мире криптовалют подходит к концу, и начинается новая эра взаимосвязи.

Часть первая: Начало пути каждого к становлению королём

1.1 Носители языка (L1) нашли свой собственный способ существования.

В 2025 году основные публичные блокчейны перестали фантазировать о «единой цепочке, правящей всем», а вместо этого нашли способ выжить, опираясь на собственные сильные стороны:

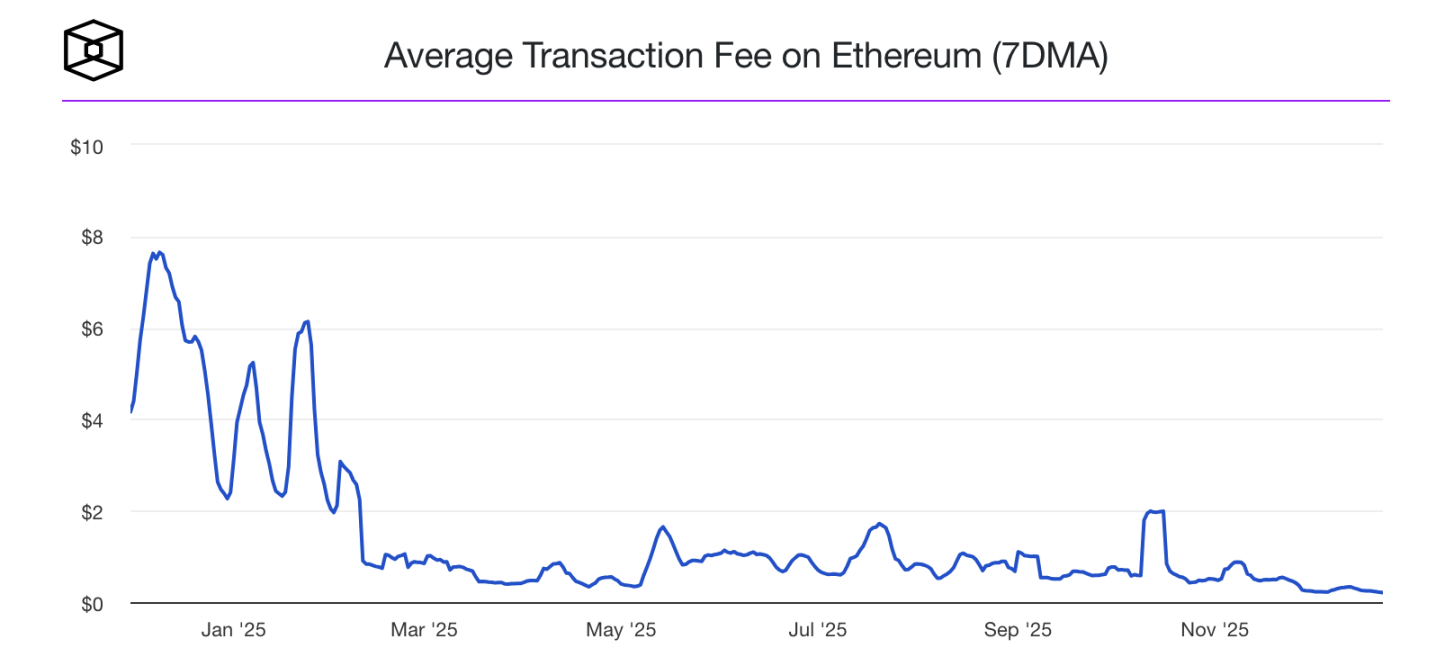

Ethereum полностью трансформировался в «расчетный слой». После завершения хардфорка Pectra, Ethereum делегировал ежедневные транзакции второму уровню (L2), сосредоточившись вместо этого на роли «банка банков». Комиссия за транзакции в основной сети снизилась с 7,25 долларов в начале года до 0,19 долларов, вернувшись к уровню 2020 года.

Ethereum полностью трансформировался в «расчетный слой». После завершения хардфорка Pectra, Ethereum делегировал ежедневные транзакции второму уровню (L2), сосредоточившись вместо этого на роли «банка банков». Комиссия за транзакции в основной сети снизилась с 7,25 долларов в начале года до 0,19 долларов, вернувшись к уровню 2020 года.

Источник: The Block Data

Solana превратилась в центр спекулятивной торговли. Увлечение мемами $TRUMP и $MELANIA в начале года привело к рекордному объему торгов на децентрализованной бирже Solana, на эти две монеты приходится 48,5% от общего объема торгов. Хотя её в шутку называют «сетью казино», пользователи по-прежнему любят в неё играть.

Источник: The Block, DeFiLlama

BNB Chain добилась возрождения благодаря технологическим обновлениям и культурному маркетингу. Хардфорк Лоренца и Максвелла сократил время создания блока с 3 секунд до 0,75 секунд, а возвращение CZ и «Сезон мемов BNB» также привлекли большой трафик; энтузиазм пользователей к торговле криптовалютами был направлен на four.meme, который в конечном итоге обеспечил около 21,8% дохода приложения BNB Chain с начала года.

Источник: @BNBCHAIN

1.2 Момент жизни или смерти для криптовалют, ориентированных на конфиденциальность

Тем временем в секторе криптовалют, ориентированных на конфиденциальность, развернулась драматическая сцена. Monero, как ведущая криптовалюта в этой области, была «захвачена» блокчейном Qubic: Qubic привлекал майнеров более высокой доходностью, в какой-то момент забрав более половины вычислительной мощности Monero, и использовал часть вознаграждений за майнинг для выкупа собственного токена QUBIC, что многие расценили как «замаскированную экономическую атаку».

Источник: @c___f___b

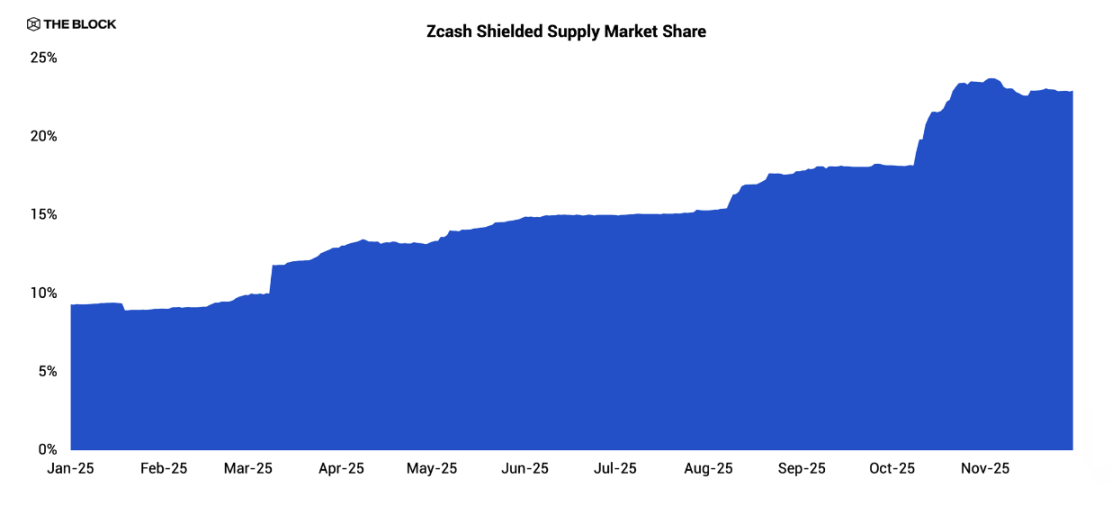

Однако Zcash пережил возрождение. Благодаря интеграции кроссчейн-технологий с протоколом NEAR, пользователи могут свободно переключаться между прозрачными и приватными транзакциями. Доля использования пула приватных транзакций выросла с 9% до 24%, что демонстрирует ценность функций обеспечения конфиденциальности в рамках соответствующей нормативной базы.

Источник: @c___f___b

Однако Zcash пережил возрождение. Благодаря интеграции кроссчейн-технологий с протоколом NEAR, пользователи могут свободно переключаться между прозрачными и приватными транзакциями. Доля использования пула приватных транзакций выросла с 9% до 24%, что демонстрирует ценность функций обеспечения конфиденциальности в рамках соответствующей нормативной базы.

Источник: The Block, ZecHub

1.3 Дебют монстра производительности

Еще одним столпом специализации являются сети L1, ориентированные на высокую производительность. Эти сети спроектированы таким образом, чтобы быть практически незаметными для конечных пользователей, стремясь достичь уровня задержки Web2 и обеспечить торговый опыт, сравнимый с централизованными биржами.

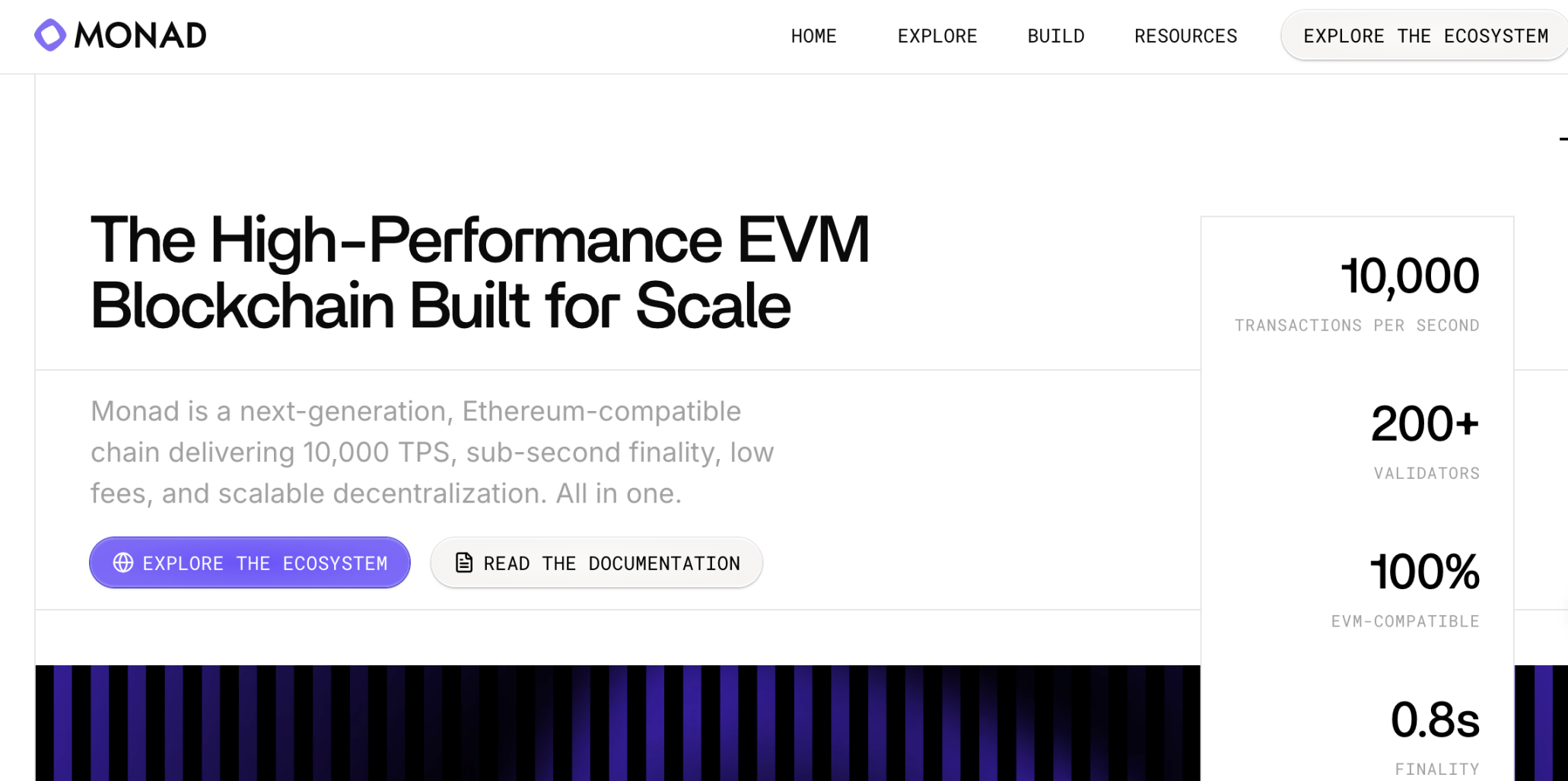

Monad, запущенный в ноябре, ориентирован на «параллельное выполнение EVM»; Fogo, с другой стороны, использует архитектуру SVM для достижения сверхнизкой задержки.

Эти новые блокчейны стремятся полностью устранить разницу в пользовательском опыте между «внутрисетевым» и «внесетевым» взаимодействием.

Источник: Monad

Источник: Fogo

Часть вторая: Углубленная специализация

2.1 Расцвет стейблчейнов

В 2025 году стейблкоины доказали, что являются «твердой валютой» криптомира. С общим объемом выпуска в 90 миллиардов долларов и ростом общей рыночной капитализации на 45%, они стали ключевым элементом, поддерживающим всю криптоэкосистему. Этот рост был обусловлен ажиотажем вокруг мемов-монет, популярностью бессрочных контрактов и притоком институциональных фондов.

Источник: The Block, DeFiLlama

Источник: The Block, DeFiLlama

Solana и Hyperliquid получили существенную прибыль. В начале года Solana воспользовалась популярностью мем-монет, таких как $TRUMP и $MELANIA, удвоив объем своих стейблкоинов всего за 23 дня и показав рост на 159% за год. Hyperliquid, тем временем, извлекла выгоду из постоянного бума торговли контрактами, достигнув роста на 118% во второй половине года. В отличие от них, Aptos и Polygon выбрали «высококлассный» подход, вложив значительные институциональные средства, что привело к росту предложения стейблкоинов на 142% и 76% соответственно. Рост стейблкоинов не только изменил ландшафт криптовалют первого уровня, но и обеспечил более стабильную основу для криптоэкосистемы.

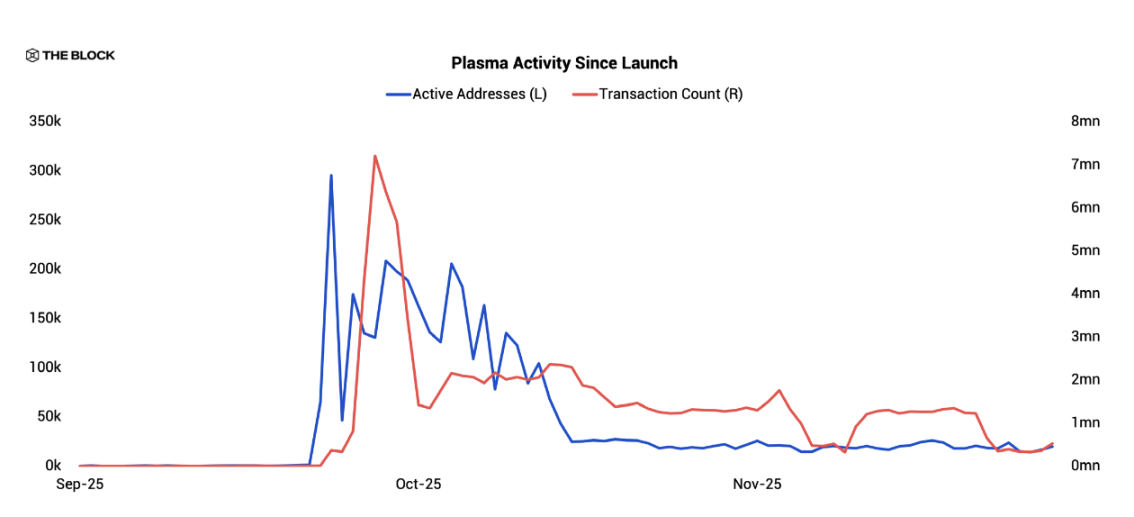

После того как стейблкоины доказали свою ценность, начали появляться «стейблчейны», специально оптимизированные для стейблкоинов.

Plasma вошла в восьмерку крупнейших стейблкоинов менее чем за три месяца после запуска. Эти блокчейны специализируются на выпуске, передаче и расчетах со стейблкоинами и включают в себя такие важные функции, как инструменты обеспечения соответствия нормативным требованиям. Хотя уровень активности несколько снизился позже, долгосрочная тенденция ее развития еще не определена.

Источник: The Block, Plasmascan

2.2 Битва за интеграцию L2

В 2025 году конкуренция в сфере L2 усилилась, что в конечном итоге привело к ситуации, когда сильные стали еще сильнее. Благодаря мощным ресурсам Coinbase, Base обработала более 3,3 миллиарда транзакций за год, что в семь раз больше, чем основная сеть Ethereum, прочно утвердившись в качестве лидера в сфере L2.

Другие лицензии уровня L2 понесли значительные убытки после окончания программ стимулирования, и лишь немногим удалось сохранить свою популярность. Это демонстрирует суровую реальность: даже самые лучшие технологии бесполезны без точки входа для пользователя.

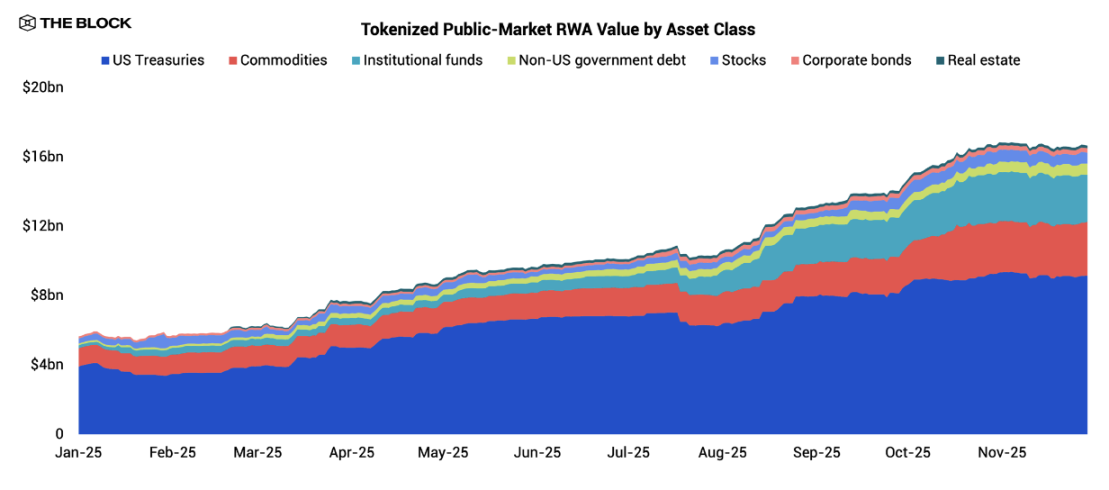

2.3 Пробуждение реальных активов

В 2025 году токенизация реальных активов (RWA) наконец-то пережила взрывной рост. После периода стагнации, последовавшего за кризисом ликвидности в 2022 году, рынок вновь набрал обороты в 2025 году, и общая стоимость токенизированных активов на публичном рынке взлетела с 5,6 млрд долларов до 16,7 млрд долларов, что стало самым быстрым темпом роста с момента появления этого сектора.

Этот рост не ограничивается одним классом активов. Будь то казначейские облигации США, сырьевые товары или институциональные фонды, все они привлекают значительный приток средств, обусловленный разнообразным спросом. Фонд BUIDL от BlackRock стал лидером в этой волне, масштабно выводя традиционные активы на блокчейн.

Институциональные инвесторы больше не просто покупают и накапливают криптовалюты, а используют блокчейн в качестве нового канала для выпуска и торговли традиционными активами.

Источник: The Block

2.3 Зарождение безупречного пользовательского опыта

Источник: The Block

2.3 Зарождение безупречного пользовательского опыта

После того как все основные публичные блокчейны займут свои профессиональные позиции, возникает новый вопрос: как пользователи смогут свободно перемещаться в этой все более фрагментированной экосистеме?

Порог релевантности постоянно повышается, но четкая интеграция вокруг небольшого числа сетей по-прежнему кажется далекой перспективой. Вместо этого ландшафт базовых сетей становится все более фрагментированным, формируя циклический паттерн, в котором доминируют нишевые, специализированные цепочки. Solana специализируется на торговле мемами, Ethereum занимает прочную позицию на уровне расчетов, стейблчейны обрабатывают платежи, а цепочки защиты конфиденциальности защищают данные — каждая цепочка имеет свой собственный «небольшой участок земли».

В таких условиях совместимость и межсетевая коммуникация приобретают решающее значение. Пользователям не следует заставлять изучать настройки кошелька, механизмы комиссий и операционные процедуры каждой сети. Настоящий прорыв произойдет благодаря системам, способным абстрагироваться от единой сети уровня L1 и обеспечивать бесперебойную маршрутизацию транзакций.

Представьте себе: пользователь хочет купить NFT, но ему неважно, на каком блокчейне он находится; хочет совершить транзакцию DeFi, и система автоматически выбирает оптимальный путь исполнения; хочет перевести стейблкоины, и средства поступают мгновенно независимо от кошелька получателя. Эти системы, обеспечивая последовательный и интуитивно понятный пользовательский опыт, станут ключом к массовому внедрению.

В 2026 году, когда технологическая инфраструктура станет достаточно зрелой, концепция «кроссчейн» будет столь же естественной, как сегодня концепция «кросс-вебсайтовой связи» — пользователи даже не будут понимать, что используют разные базовые протоколы.

Часть третья: Победа соблюдения нормативных требований

3.1 Фундаментальные изменения в нормативно-правовой среде

В 2025 году регулирование в США претерпело значительные изменения. После того, как Гэри Генслер ушел с поста председателя SEC, и его место занял Пол Аткинс, подход к регулированию изменился с «сначала наказывать, потом говорить» на «сначала устанавливать правила, потом управлять», обеспечивая четкий путь соблюдения требований для всей отрасли.

В июле закон GENIUS стал первым федеральным законом в США, поддерживающим стейблкоины. Закон требует, чтобы стейблкоины были на 100% обеспечены резервами, и уточняет регуляторные обязанности, устанавливая прозрачные правила для отрасли. Тем временем, закон CLARITY также продвигается вперед, задавая новое направление для структуры рынка цифровых активов.

Европейский закон о контроле над военными активами (MiCA) также будет полностью внедрен в 2025 году. 27 государств-членов унифицировали свои правила в отношении цифровых активов, что позволяет компаниям работать по всему ЕС, имея лицензию любой из этих стран. Прозрачность резервов, борьба с отмыванием денег и предотвращение манипуляций на рынке стали стандартными функциями, что знаменует собой появление в криптомире первого «европейского стандарта».

Глобальное регулирование перешло от «подавления» к «сотрудничеству», положив начало подлинной интеграции между традиционными финансами и криптоэкосистемой.

3.2 Путь развития ETF

Биткоин-ETF: ускоритель институционализации

В 2025 году спотовые ETF на биткоин вызвали интерес в традиционном финансовом секторе, объем торгов взлетел до 880 миллиардов долларов за год, что на 37% больше, чем в 2024 году. Несмотря на волатильность цен на биткоин, институциональные фонды продемонстрировали замечательную устойчивость, увеличив общий объем активов под управлением (AUM) до более чем 120 миллиардов долларов в ноябре. IBIT от BlackRock продолжал удерживать доминирующее положение, контролируя 59% рыночной доли и имея 70 миллиардов долларов AUM. Однако, по мере постепенного появления конкурентов, его рыночная доля снизилась с 80% в середине года до 70% в ноябре, что указывает на то, что борьба за «трон» рынка ETF только начинается.

ETF на Ethereum: ближайший преследователь

ETF на Ethereum также продемонстрировал впечатляющие результаты в 2025 году, достигнув совокупного объема торгов в 277 миллиардов долларов и увеличив объем активов под управлением на 6,2 миллиарда долларов за год, особенно привлекая значительный приток средств после того, как цена ETH подскочила до 4000 долларов. ETF ETHA от BlackRock «повторил» успех Bitcoin ETF, захватив 60-70% объема торгов на рынке и достигнув объема активов под управлением в 11,1 миллиарда долларов. Однако средний дневной объем торгов Ethereum ETF составил всего 31% от объема торгов Bitcoin ETF, что указывает на то, что, несмотря на высокую популярность Ethereum в технологиях и приложениях, ему еще есть куда расти с точки зрения привлекательности для рынка капитала.

Solana и Altcoin ETF: пионеры в области функционала стейкинга.

Solana и Altcoin ETF: пионеры в области функционала стейкинга.

В 2025 году Solana стала «лидером» среди альткоин-ETF, а в ноябре состоялся официальный запуск стейкингового ETF Solana, ставшего одним из первых ETF-продуктов, предлагающих прямые вознаграждения за стейкинг. Эти продукты не только распределяли вознаграждения валидаторам, но и сохраняли стандартную структуру ETF, привлекая 1 миллиард долларов под управлением всего за один месяц после запуска, что демонстрирует высокий интерес институциональных инвесторов к «приносящим доход» криптоактивам. Благодаря доходности от стейкинга около 7%, эти ETF открыли модель общей доходности, недоступную для спотовых продуктов, установив эталон для разработки будущих стейкинговых ETF и показав инвесторам новую возможность «получать доход, держа токены».

Заключение: Путь к переходу от «цифрового города-государства» к «криптоконтиненту»

К 2025 году постепенно прояснилась картина «цифрового города-государства» в мире криптовалют. Каждая публичная цепочка была подобна независимому королевству: Ethereum являлся центральным узлом для финансовых расчетов, Solana гордилась своей скоростью и производительностью, а BNB Chain была известна своим трафиком и культурным маркетингом. Каждая из них разработала свои собственные экономические системы, сформулировала свои «законы» и «правила» и создала процветающую криптоэкосистему. Однако это процветание сопровождалось и фрагментацией: пользователи часто переключались между разными цепочками, эффективность передачи активов была низкой, а технологические барьеры препятствовали широкому распространению.

В 2026 году взаимосвязь и совместимость считаются ключевыми темами криптоэкосистемы. Благодаря прорывам в таких технологиях, как маршрутизация намерений между цепочками и абстракция от базовой сложности цепочек, границы между ними постепенно размоются. Пользователям больше не нужно будет беспокоиться о том, какую цепочку они используют; межцепочечные транзакции и переводы активов станут более удобными и интуитивно понятными, что откроет путь к массовому внедрению.

В то же время стейблкоины приобрели еще большую значимость, став краеугольным камнем глобального обращения стоимости. Появляются «стейблчейны», разработанные специально для стейблкоинов, обеспечивающие эффективную среду для платежей и расчетов. Токенизация реальных активов (RWA) также ускоряется, и институциональные фонды вливаются в нее в больших масштабах, придавая новую энергию криптоэкосистеме.

Криптомир движется к созданию взаимосвязанного и четко определенного «криптоконтинента».

«Следующим большим событием станет объединение множества мелких элементов».

* Все данные в этой статье взяты из подробного отчета The Block «Прогноз развития цифровых активов на 2026 год» . Цель статьи – предоставить углубленную интерпретацию и переосмысление концепции на основе профессиональных отчетов и не является инвестиционной рекомендацией.

Все комментарии