Автор: Цзо Е

Окончательный отказ Coinbase от участия в принятии закона Clarity Act, преемника закона Genius Act, застопорил его рассмотрение в Конгрессе, что привлекло внимание к механизму «пассивного начисления процентов» в стейблкоинах.

Банковская индустрия считает, что до 6 триллионов долларов депозитов будут вложены в стейблкоины, особенно в USDC, от которого Coinbase получает 50% комиссионных, и это отнимет депозиты у небольших местных и муниципальных банков, что еще больше затруднит получение финансирования для малого бизнеса и обычных людей.

Coinbase возразила, заявив, что начисленные проценты — это всего лишь операционный механизм и механизм вознаграждения, и что при достаточных резервах активов стейблкоины не вызовут системного кризиса. Напротив, они позволят большему числу людей избежать «эксплуатации» процентной ставки в 0,01% по депозитам до востребования, предлагаемой банковской системой.

Механизмы начисления процентов, даже после трех этапов разработки процентных стейблкоинов в блокчейне, остаются актуальной темой, которую реальной финансовой индустрии необходимо освоить. Мы живем в мире огромных разрывов; криптомир развивается стремительно, а TradFi имеет большие масштабы.

Жизненный капитализм

Сокращение объемов покупки казначейских облигаций США и покупки золота произошло одновременно, что указывает на необходимость привлечения новых покупателей для казначейских облигаций США, и компании Tether и Circle взяли на себя эту ответственность.

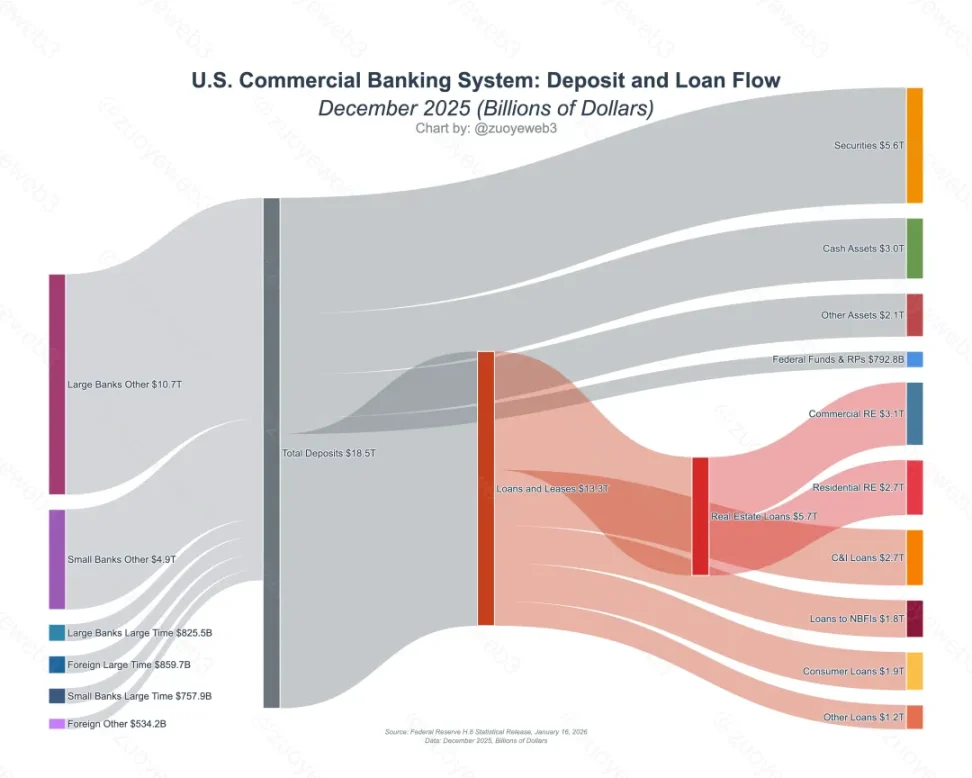

Столкнувшись с годовой доходностью Coinbase USDC, достигающей 3,35%, банковская индустрия приводит два аргумента. Во-первых, масштаб депозитов в банковском секторе США составляет до 18 триллионов долларов. Если процентная ставка по депозитам до востребования будет слишком высокой, банковская индустрия продолжит повышать процентные ставки по кредитам, что в конечном итоге увеличит стоимость корпоративного финансирования и потребительского кредитования.

Подпись к изображению: Поток депозитов и кредитов в коммерческих банках США. Источник изображения: @NewYorkFed

Во-вторых, эмитенты процентных стейблкоинов все чаще предпочитают покупать казначейские облигации США, что ограничивает позиции банковской индустрии в обращении доллара США, а участие стейблкоинов в DeFi также может привести к системному финансовому кризису.

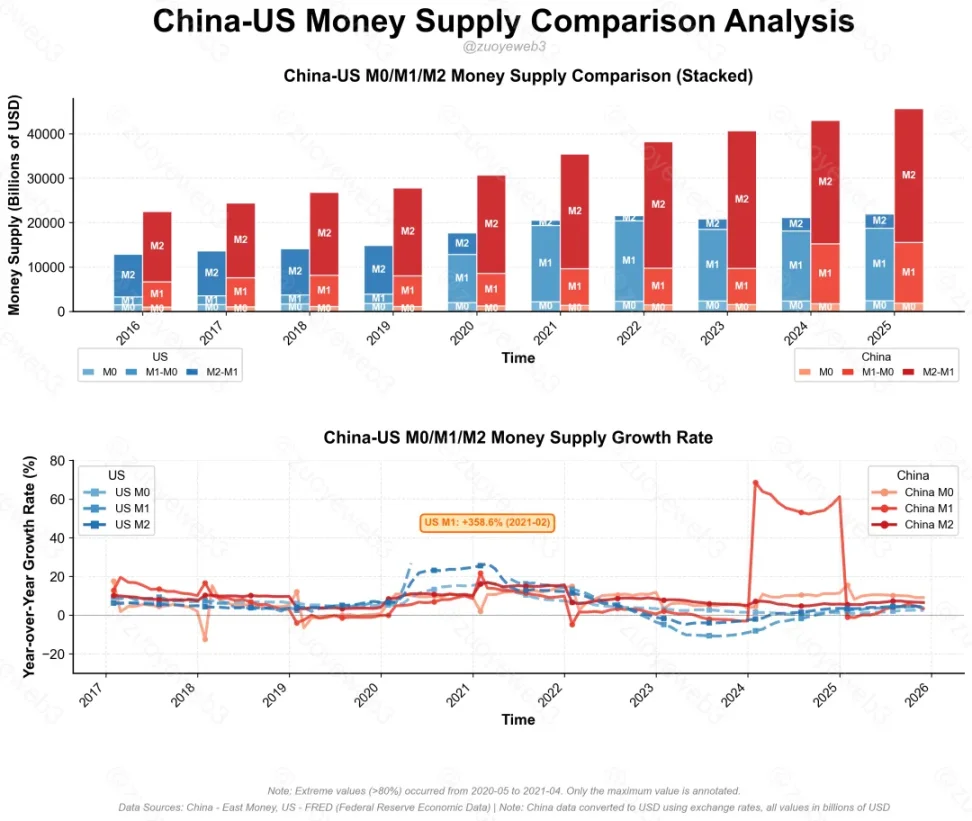

Подпись к изображению: Сравнение M0/M1/M2 в Китае и США. Источник изображения: @zuoyeweb3

Чтобы ответить на эти два вопроса конкретно, следует отметить, что в настоящее время USDC имеет эмиссию на сумму 75 миллиардов долларов и приобрел облигации Казначейства США на сумму 40 миллиардов долларов, в то время как Tether имеет эмиссию на сумму 180 миллиардов долларов и приобрел облигации Казначейства США на сумму 130 миллиардов долларов. Стейблкоины, основанные исключительно на облигациях Казначейства США, составляют 170 миллиардов долларов, что составляет 3%/0,8%/0,7% от общего объема денежной массы США (M0/M1/M2).

Однако, согласно статистике Ark Invest, доля трех крупнейших иностранных покупателей казначейских облигаций США снизилась с 23% в 2011 году до 6% в 2024 году. В условиях распространения тарифной войны на Европу, казначейским облигациям США требуется больше внешних покупателей для поддержания своего глобального статуса. В принципе, у США нет причин отказываться от стейблкоинов.

Однако, согласно статистике Ark Invest, доля трех крупнейших иностранных покупателей казначейских облигаций США снизилась с 23% в 2011 году до 6% в 2024 году. В условиях распространения тарифной войны на Европу, казначейским облигациям США требуется больше внешних покупателей для поддержания своего глобального статуса. В принципе, у США нет причин отказываться от стейблкоинов.

Подобно тому, как закон Genius Act запрещает выплату процентов для привлечения клиентов, GUSD, выпущенный Paxos в партнерстве с Kraken, и PYUSD, выпущенный в партнерстве с PayPal, все еще могут обойти этот канал. Это происходит потому, что либо третьи стороны, такие как Paxos, выступают в качестве операционной организации, либо депозитарии, такие как Anchorage, выплачивают проценты институциональным клиентам.

Фактически, такие крипто-компании, как Ripple и a16z, надеются как можно скорее принять законопроект, отвергающий пассивный доход и разрешающий активный доход, в то время как только Coinbase упорно сопротивляется.

Основная проблема заключается в масштабировании. В настоящее время общий объем эмиссии различных стейблкоинов составляет 300 миллиардов долларов, а если говорить строго говоря, то объем процентных стейблкоинов в блокчейне составляет около 30 миллиардов долларов. По сравнению с двумя основными реальными препятствиями, реальное влияние, которое беспокоит банковскую отрасль, еще далеко.

В мире криптовалют после краха UST в 2022 году единственным светлым пятном стали USDe и sUSDe, выпущенные компанией Ethena, которые представляют собой основную модель процентных стейблкоинов в блокчейне. Однако после ажиотажа, который они вызвали в 2025 году, они быстро прошли три этапа:

- 29 июля 2025 года USDe запустила программу арбитража возобновляемых кредитов совместно с Aave. После масштабной ликвидации 11 октября масштабы программы быстро сократились с 10 миллиардов долларов до 6,5 миллиардов долларов. USDe также отказалась от создания собственного публичного блокчейна и фактически трансформировалась в платформу под собственной торговой маркой.

- Инцидент с отменой привязки xUSD до 11,03 привел к кризису дезинформации среди многих управляющих хранилищами Morpho/Euler. В результате выпуск и масштабы стейблкоинов в блокчейне стабилизировались, утратив тенденцию к росту, наблюдавшуюся с июля.

- Активность по внесению депозитов в Plasma, о которой вспомнили только в декабре, наряду с публичными блокчейнами стейблкоинов, такими как Tempo (поддерживаемый Paradigm и Stripe), Stable (поддерживаемый Tether) и Plasama, не набрала обороты и не смогла совершить прорыв в сфере P2P-платежей и внедрения корпоративных решений вне блокчейна.

За пределами мира криптовалют, как уже упоминалось, строгий контроль банковской индустрии за начислением процентов по стейблкоинам сделал процесс конвертации платежных систем в стейблкоины неостановимым. Однако сейчас эта индустрия находится в странном состоянии, по сути, оторванная от DeFi. Во-первых, три кризиса не повлияли на энтузиазм платежной индустрии по отношению к стейблкоинам. Во-вторых, механизм начисления процентов действительно может повысить общую экономическую эффективность.

Оплата на борту, хранилище блокчейна

Проценты приносит не капитал, а проценты, которые создают капитал.

Упадок Эфины был постепенным, но, по крайней мере, он оставил стейблкоинам шанс на возрождение, случай, когда «один крупный игрок падает, а многие появляются снова».

- Механизм доходности получил широкое распространение, охватив не только стейблкоины, но и все активы, такие как Perp DEX и линейка продуктов RWUSD от Binance;

- Vault в целом находится на зрелой стадии развития, например, существуют платформы под собственной торговой маркой для универсальных стейблкоинов с высокой доходностью, основанных на доходах основателя Morpho, компании Stakehouse.

Если мы посмотрим на текущий режим работы стейблкоинов, то увидим существенные отличия от традиционного USDT, особенно в части наличия продуктов, приносящих проценты.

Подпись к изображению: Парадигма выпуска стейблкоинов, источник изображения: @zuoyeweb3

USDC/USDT, основанный на облигациях Казначейства США, является не только основой для выпуска стейблкоинов, таких как Ethena, но и может использоваться в пулах кредитования в качестве базового источника процентных механизмов. Такова нынешняя реальность блокчейнов стейблкоинов.

Подпись к изображению: Парадигма выпуска стейблкоинов, источник изображения: @zuoyeweb3

USDC/USDT, основанный на облигациях Казначейства США, является не только основой для выпуска стейблкоинов, таких как Ethena, но и может использоваться в пулах кредитования в качестве базового источника процентных механизмов. Такова нынешняя реальность блокчейнов стейблкоинов.

Помимо TRC-20 USDT на Tron, большинство стейблкоинов в конечном итоге оказываются в DeFi. Это не только опровергает опасения банковской индустрии по поводу того, что процентные стейблкоины нанесут вред финансовой системе, но и опровергает утверждение Coinbase о «пассивном начислении процентов». Morpho, хранилище процентных платежей, с которым интегрирована Coinbase, также является продуктом, управляемым Stakehouse.

По сути, Coinbase получает двойную прибыль: она забирает себе как прибыль от выпуска USDC, так и операционную прибыль Morpho, что делает её ещё больше похожей на Meituan, чем на Didi.

За пределами Coinbase, стейблкоины в блокчейне уже смогли избавиться от чрезмерных комиссий эмитентов и дистрибьюторов, но разрыв между получением процентов, стейблкоинами и платежами все еще необходимо преодолеть с помощью инновационных механизмов.

Иными словами, если процентные стейблкоины способны лишь перекачивать средства из банковского сектора в хранилища DeFi, превращаясь в непродуктивные спекулятивные пузыри и в конечном итоге в самосбывающиеся пророчества, то 6 триллионов долларов в стейблкоинах будет достаточно, чтобы спровоцировать системный кризис.

Для того чтобы одновременно способствовать росту популярности стейблкоинов и расширить их применение в реальном мире, сохраняя при этом механизмы начисления процентов, единственный способ — сделать начисление процентов универсальным стандартом в платежной индустрии.

В качестве примера можно привести продукт Airwallex Yield. Он не только предлагает более высокую годовую доходность, чем депозиты в USDC на Coinbase, но и поддерживает доходные продукты для продавцов в нескольких валютах, при этом базовым фондом является фонд денежного рынка.

Подпись к изображению: Продукт Airwallex, демонстрирующий высокую урожайность. Источник изображения: @airwallex

Если сравнивать с хранилищами Stakehouse в блокчейне, единственное различие заключается в том, что Airwallex и другие компании используют реальные бизнес-сценарии и могут эффективно использовать свободные средства предприятий. Однако, в сочетании с хранилищами в блокчейне, доходность будет не только выше, но и процентные стейблкоины можно будет использовать в обычном режиме.

В отличие от механизмов начисления процентов в USDC и Airwallex, стейблкоины, приносящие проценты, «начисляют проценты, когда они доступны», интегрируя механизм начисления процентов во весь процесс до, во время и после использования, и даже добавляя баллы после потребления.

В отличие от сложностей привлечения клиентов через каналы продаж U-card, платежные каналы нуждаются в большей финансовой инновации с использованием стейблкоинов. Зарубежная версия Ctrip поддерживает депозиты через U-card, которые обеспечиваются лицензированным в Сингапуре платежным шлюзом Triple-A. Для Ctrip это просто вопрос подключения к новой сторонней платежной платформе. Для Triple-A выбор используемого стейблкоина сводится к выбору кода.

После спора вокруг Morpho/Aave/Sonic никто больше не верит в принцип «Код — это закон», и концепция децентрализации получила серьёзный удар. Однако принцип «Деньги — это код» становится всё более очевидным, и с юридической точки зрения многие процентные стейблкоины даже более соответствуют требованиям законодательства, чем USDT.

Таким образом, пользователи, продавцы и дистрибьюторы получают то, что хотят: пользователи получают прибыль, продавцы — клиентов, а дистрибьюторы — выгоду. Это также наиболее целесообразный способ внедрения бизнес-сценария.

Заключение

Средства конвертируются в депозиты, а депозиты конвертируются в активы, приносящие проценты.

Криптовалютная индустрия достигает переломного момента. Продажа активов сторонним инвесторам становится все менее целесообразной. Альткоины и мем-монеты не оправдывают ожиданий, а стейблкоины слишком далеки от массового использования розничными инвесторами. Проблема в том, что розничные инвесторы не могут получить прибыль от реального внедрения стейблкоинов.

Шесть месяцев назад стейблкоины представляли собой способ выпуска активов; теперь же для того, чтобы стейблкоины имели потенциал роста, они должны обладать соответствующими характеристиками.

После того, как стратегии с использованием кредитного плеча USDe и xUSD потерпели неудачу, расширение использования и круга держателей стейблкоинов, а также привлечение розничных инвесторов в качестве ограниченных партнеров (LP) для организации ликвидности в хранилище в блокчейне, в настоящее время является осуществимым подходом.

Шесть месяцев назад стейблкоины представляли собой способ выпуска активов; теперь же для того, чтобы стейблкоины имели потенциал роста, они должны обладать соответствующими характеристиками.

После того, как стратегии с использованием кредитного плеча USDe и xUSD потерпели неудачу, расширение использования и круга держателей стейблкоинов, а также привлечение розничных инвесторов в качестве ограниченных партнеров (LP) для организации ликвидности в хранилище в блокчейне, в настоящее время является осуществимым подходом.

Проблемы накапливаются, создавая новые сложности, связанные с использованием хранилищ в злонамеренных целях. Ранее это затрагивало только рынок криптовалют, и последствия были относительно контролируемыми. Однако, как только это начнет влиять на реальные предприятия и пользователей, вся индустрия стейблкоинов будет отвергнута. Нам нужны новые методы контроля над хранилищами, и это тема следующей статьи: каждый является менеджером, и нам нужно контролировать хранилище, созданное менеджером.

Все комментарии