В то время как некоторые проекты вынуждены применять стратегии обратного выкупа токенов из-за низких цен монет и массового протеста инвесторов, некоторые проектные команды сейчас начинают пересматривать этот подход.

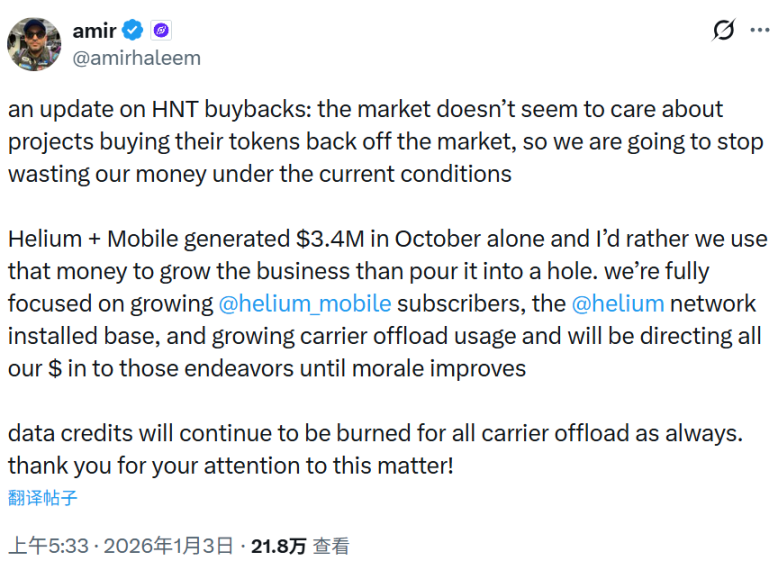

3 января основатель Helium Амир Халим написал в Твиттере, что прекратит выкуп токенов, приведя простую и прямую причину: рынку «безразличны» выкупы токенов проекта, подразумевая, что выкупы мало влияют на цену токена. Поэтому он «прекратит тратить средства впустую».

Helium — это децентрализованный проект телекоммуникационной инфраструктуры, который в марте 2022 года завершил раунд финансирования серии D на сумму 200 миллионов долларов, возглавляемый компаниями a16z и Tiger Global. Его токен, HNT, в основном используется для стимулирования и управления сетью.

В октябре этого года проект планирует внедрить механизм обратного выкупа, в рамках которого часть доходов, получаемых сетью (таких как плата за мобильную связь и передачу данных), будет использоваться для покупки HNT на открытом рынке.

Конкретные детали включают в себя: фиксированный процент (приблизительно 10-20%) ежемесячной выручки от таких компаний, как Helium Mobile, будет выделяться на выкуп токенов, при этом средства будут поступать из реальных денежных потоков бизнеса, а не из вновь выпущенных токенов; операция по выкупу будет осуществляться с помощью автоматизированных скриптов на вторичном рынке, с приоритетом бирж с высокой ликвидностью; часть приобретенных HNT будет сожжена для уменьшения объема циркулирующего предложения, а оставшаяся часть будет заблокирована в казначействе проекта для будущих сетевых стимулов или развития экосистемы. Халим подчеркивает, что первоначальная цель выкупа — «вознаградить держателей и стабилизировать цены за счет сокращения предложения».

Первоначально команда проекта планировала продолжить работу до конца 2026 года. Однако цена монеты все же снизила энтузиазм основателей проекта.

После достижения локального максимума в 4,57 доллара в июле, цена акций неуклонно снижалась, упав до минимума в 1,30 доллара. Обратные выкупы оказали минимальное влияние.

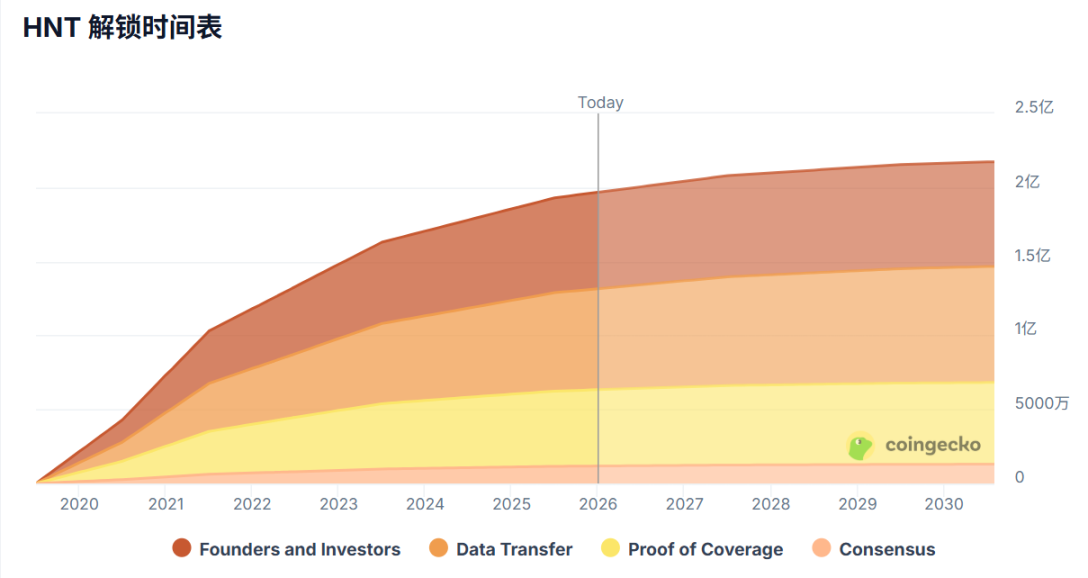

Халим утверждает, что его бизнес Helium + Mobile принес 3,4 миллиона долларов дохода в октябре этого года. В настоящее время его токены находятся в обращении практически в полном объеме, масштабного разблокирования токенов не планируется. Если будет внедрена программа обратного выкупа в размере 20% от ежемесячной выручки, сумма выкупленных токенов составит приблизительно 680 000 долларов.

Халим утверждает, что его бизнес Helium + Mobile принес 3,4 миллиона долларов дохода в октябре этого года. В настоящее время его токены находятся в обращении практически в полном объеме, масштабного разблокирования токенов не планируется. Если будет внедрена программа обратного выкупа в размере 20% от ежемесячной выручки, сумма выкупленных токенов составит приблизительно 680 000 долларов.

В условиях медвежьего рынка криптовалют средства, выделяемые на выкуп активов, в размере менее нескольких миллионов долларов, кажутся каплей в море.

Неудивительно, что Халим сказал: «Мы должны сосредоточить все наши усилия на развитии пользовательской базы Helium Mobile, расширении зоны покрытия сети и увеличении коэффициентов перераспределения трафика между операторами связи. Мы будем вкладывать все наши средства в эти области до тех пор, пока не улучшится моральный дух».

Если выкуп этого «старого» звездного проекта не вызвал бурных дискуссий, то соучредитель Jupiter Сионг Онг вновь привлек внимание к вопросу выкупа.

Программа выкупа криптовалюты компанией Jupiter на сумму 70 миллионов долларов не смогла остановить падение ее цены.

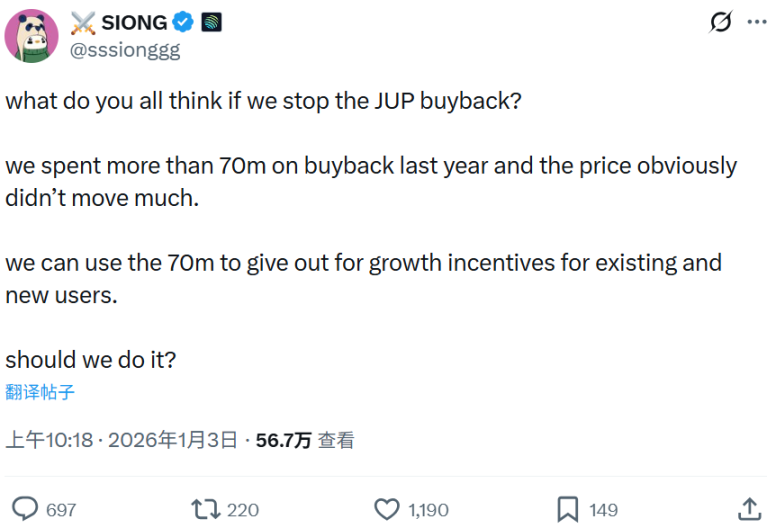

Jupiter — крупнейший агрегатор децентрализованных бирж (DEX) в экосистеме Solana, а его токен JUP используется для управления и стимулирования. 3 января Сионг Онг, один из основателей Jupiter, задал сообществу вопрос о том, следует ли приостановить выкуп токенов JUP.

Он заявил: «В прошлом году мы потратили более 70 миллионов долларов на выкуп акций JUP, но цена явно не сильно изменилась. Мы могли бы использовать эти 70 миллионов долларов для предоставления стимулов для роста как существующим, так и новым пользователям». В заключение он спросил: «Стоит ли нам это делать?»

В январе 2025 года Jupiter объявила, что 50% доходов от комиссий протокола будут направлены на выкуп токенов JUP и их блокировку на 3 года.

Однако после того, как Jupiter выкупила акции на сумму 70 миллионов долларов за год, динамика их цены стала вялой и снизилась до 0,2 доллара. Это десятикратное падение по сравнению с максимумом в 2 доллара в 2024 году.

Несмотря на хорошо продуманные правила выкупа токенов Jupiter, динамика цены токена свидетельствует о том, что его полезность практически равна нулю.

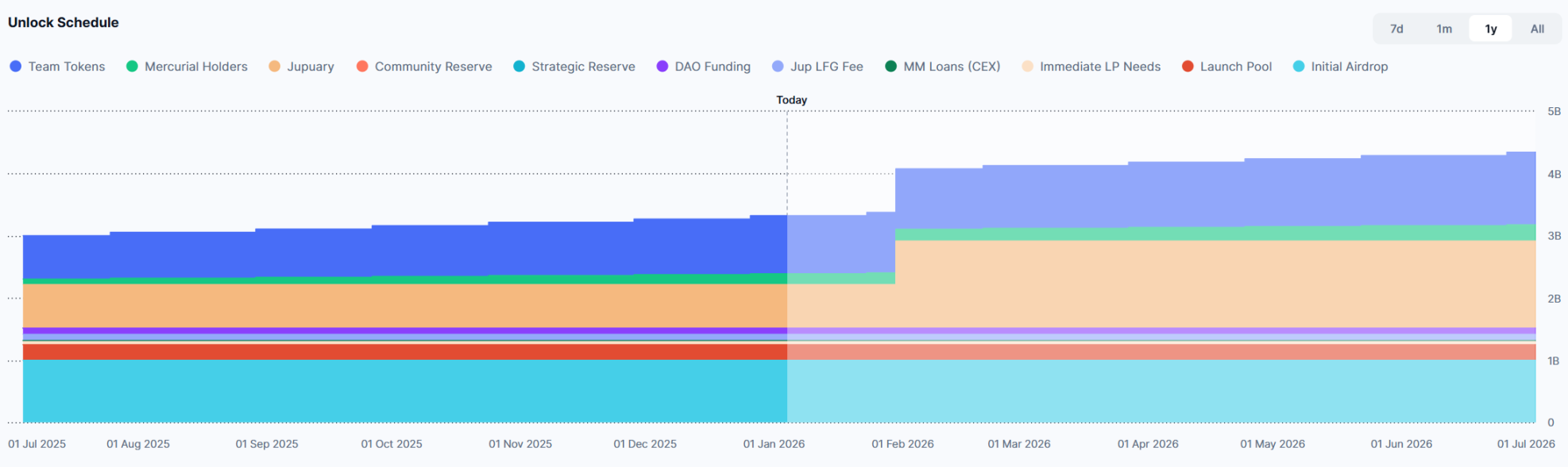

Ситуация усугубляется тем, что 31 января этого года будет разблокировано 700 миллионов токенов JUP (10% от максимального объема предложения), стоимость которых составляет 147,88 миллионов долларов. Когда давление покупателей ослабевает, а давление продавцов становится огромным, цена токена предсказуема.

Обещание? Продолжить повторные покупки? Лидеры отрасли ведут жаркие дебаты.

Ситуация усугубляется тем, что 31 января этого года будет разблокировано 700 миллионов токенов JUP (10% от максимального объема предложения), стоимость которых составляет 147,88 миллионов долларов. Когда давление покупателей ослабевает, а давление продавцов становится огромным, цена токена предсказуема.

Обещание? Продолжить повторные покупки? Лидеры отрасли ведут жаркие дебаты.

Инициатива по выкупу акций, предложенная соучредителями Helium и Jupiter, вызвала значительные дебаты. Соучредитель Solana Анатолий Яковенко (Толи) открыто выступает против традиционных выкупов акций, утверждая, что «долгосрочное формирование капитала занимает годы, а не кварталы». Толи предлагает, чтобы проекты формировали балансы и фиксировали прибыль в виде выкупаемых активов посредством механизмов залога, аналогично разводнению акций в традиционных финансах. Это стимулирует долгосрочных держателей акций, а не краткосрочных спекулянтов.

Мнение Толи поддержал Кайл, партнер Multicoin Capital, который заявил, что криптовалютные команды должны обеспечивать долгосрочным держателям несоразмерную прибыль, хотя конкретные механизмы все еще нуждаются в улучшении.

Однако некоторые люди выразили свое несогласие.

Операционный директор Jito Брайан Смит заявил, что выкуп акций может значительно повысить стоимость акций для акционеров во время рыночных спадов. Он сказал: «Вполне разумно ставить под сомнение выкуп акций и инвестиции в рост. Однако использовать низкую цену в качестве причины нецелесообразно. Что означает цена без выкупа акций? Самое главное, не недоинвестируете ли вы в возможности роста с положительной доходностью инвестиций (ROI) из-за ограничений в финансировании? Если да, то выкуп акций ни в коем случае не следует проводить. Но большинство криптопроектов по-прежнему хорошо финансируются, а ситуация с финансированием децентрализованных автономных организаций (DAO) очень хаотична».

Жорди, партнер Selini Capital, высказал свою точку зрения, отметив, что у самых успешных проектов в этом цикле графики цен были искажены и запутаны автоматическими выкупами акций. Ранние фавориты, такие как HYPE, ENA и JUP, вложили миллионы в выкуп акций по смехотворно высоким ценам, исходя из справедливых мультипликаторов. Это привело к тому, что многие розничные инвесторы покупали акции по завышенным ценам из-за FOMO (страха упустить возможность) (цена определяла рыночную ситуацию), что привело к значительным убыткам. Все основатели этих проектов были чрезмерно увлечены этим самоподкрепляющимся мышлением, полагая, что высокие мультипликаторы оправданы. После нескольких месяцев падения и отсутствия четкого пути к прежним максимумам некоторые начали винить механизм выкупа акций, утверждая, что он неэффективен. Это тоже неверно. Сколько еще раз это повторится, когда финансовые рынки постоянно напоминают нам о фундаментальных экономических истинах на протяжении веков?

Жорди заявил, что если средств недостаточно для выплаты зарплат разработчикам и финансирования разработки проекта, то ограниченные средства не следует использовать для выкупа токенов. Однако, если проект окажется успешным и начнет приносить стабильный доход — для держателя токенов — какой смысл их хранить, если нет дивидендов, нет выкупа или, по крайней мере, нет четко определенной финансовой выгоды?

Он также предложил конкретные решения, а именно, определение объема выкупа акций на основе цены. Когда цены низкие, выкупается больше акций; когда рынок перегрет, темпы выкупа замедляются. Кроме того, выкуп может основываться на коэффициенте цена/прибыль (коэффициент P/E). Например, если коэффициент P/E ниже 4, осуществляется выкуп 100% акций; если он находится в диапазоне от 4 до 6, выкупается 75%.

Все комментарии