— Комплексный анализ распределения вычислительных мощностей, сотрудничества в экосистеме POP и механизма дефляции SORA.

I. История развития DeFi 3.0 и вычислительных финансов

Оглядываясь на последние несколько циклов, можно заметить, что критерии успеха проектов Web3 стали удивительно последовательными: достаточно высокая доходность, достаточно быстрые темпы роста и достаточно убедительные истории. Эти показатели действительно эффективны на бычьих рынках, поскольку достаточная ликвидность и позитивный настрой могут маскировать структурные проблемы. Однако, как только рынок вступает в период колебаний или спада, эти критерии быстро становятся неэффективными.

Истинная судьба соглашения определяется не скоростью его развития на пике, а тем, что останется от системы после того, как приток нового финансирования прекратится и оптимизм угаснет.

Проблемы DeFi 1.0 неоднократно доказывались: менталитет «добыча и продажа» — это не проблема пользователей, а проблема, которую допускает сама структура. DeFi 2.0 пытается продлить жизненный цикл за счет ликвидности, принадлежащей протоколу, но если базовые активы не могут накапливать стоимость, это в конечном итоге лишь усложняет процесс неактивного обращения.

Отличительной чертой Luma International является то, что компания не сосредотачивается на вопросе «насколько высока доходность». Вместо этого она решила переосмыслить саму проблему. Она больше не ставит в приоритет вопрос «как получать доход», а с самого начала сталкивается с тремя менее привлекательными, но более важными вопросами: Имеет ли доход подлинный и устойчивый источник? Сохранится ли ценность в системе? Есть ли у пользователей основания оставаться в системе надолго, а не просто получать быструю прибыль и уходить?

Поскольку Luma International затрагивает именно эти вопросы, она никогда не задумывалась как «инструмент для получения дохода», а скорее как финансовая структура, предназначенная для долгосрочной устойчивости. Ее фокус не на том, насколько хороши данные сегодня, а на том, будет ли механизм по-прежнему корректно функционировать через пятьсот или восемьсот дней.

II. Конструкция основного механизма Luma International

Многие DeFi-проекты терпят неудачу не из-за жадности пользователей, а потому что система предполагает, что пользователи не будут жадными.

Компания Luma International придерживается противоположного подхода: с самого начала она исходит из предположения, что пользователи обязательно продадут товар, обязательно произведут расчеты и обязательно решат выйти из проекта, когда он перестанет быть подходящим. Поэтому она не пытается прививать пользователям «долгосрочный подход» с помощью слоганов, а напрямую меняет экономическую эффективность краткосрочного поведения посредством самого механизма.

Стейкинг опционов: Сначала перекройте кран давления со стороны продавцов.

Все структуры Luma International начинаются со стейкинга опционов. Когда пользователь размещает POP в стейкинге, он не получает новый, свободно торгуемый POP в будущем. Система автоматически генерирует LP для POP/LUMA и навсегда блокирует их в пуле.

Эта концепция может показаться радикальной, но на самом деле ее логика очень проста: пока стойкие органические загрязнители могут возвращаться на рынок, давление со стороны продавцов будет существовать всегда; пока давление со стороны продавцов может быть концентрированно снято, система никогда не будет стабильной.

Результатом залога опционов является непрерывное сокращение предложения. POP трансформируется из краткосрочного торгового актива в экосистемный актив, поддерживающий всю систему, и этот процесс необратим. Именно эта необратимость обеспечивает POP долгосрочную ценность, а не зависимость от настроений рынка для поддержания его цены.

Ребаза и стейкинг отдельных монет: не для получения большей прибыли, а для изменения поведения.

Ребаза и стейкинг отдельных монет: не для получения большей прибыли, а для изменения поведения.

Со стороны спроса Luma International не стремилась к более высокой кажущейся годовой доходности (APY). Вместо этого компания выбрала механизм автоматического начисления процентов Rebase, напрямую включив «время» в свою модель доходности. Доходы больше не выплачиваются единовременно, а посредством непрерывного реинвестирования и накопления; каждое снятие средств сопряжено с определенной стоимостью. Это означает, что частая торговля математически иррациональна, а предельная доходность краткосрочного арбитража естественным образом сжимается.

Основная ценность Rebase заключается не в самом сложном проценте, а в его направляющем влиянии на поведение. Когда доходность тесно связана со временем, долгосрочное участие естественным образом становится оптимальным выбором, а не навязывается нам извне. Одновалютный стейкинг LUMA не предназначен для конкуренции со стейкингом опционов, а скорее существует как стабилизатор спроса, симметрично реагируя на структурное сокращение предложения, тем самым снижая общую волатильность.

Давление со стороны продавцов — это не враг, а фактор, который необходимо учитывать.

Компания Luma International не питала иллюзий, что «пользователи не будут продавать». Напротив, с самого начала она исходила из того, что продажа обязательно состоится, и поэтому предпочла решать этот вопрос с помощью систем, а не эмоций.

Линейный выпуск позволяет избежать концентрированного давления со стороны продавцов, в то время как досрочный выпуск требует оплаты затрат на сжигание. Эти затраты на сжигание не становятся «доходом проекта», а систематически используются для обратного выкупа.

Таким образом, произошло ключевое изменение: давление со стороны продавцов перестало быть просто системным риском, а стало системным топливом. Чем больше участников и чем чаще использовался протокол, тем сильнее становились выкупы. Это давление со стороны покупателей зависело не от рыночных настроений, а от частоты работы самого протокола.

III. Роль Luma International в экосистеме PopChain

Ни одна финансовая структура не может существовать независимо от своей операционной среды. Одно из ключевых преимуществ Luma International заключается в том, что это не изолированный протокол, а функционирующий в рамках экосистемы PopChain.

В экосистеме Pop разделение труда между модулями очень четкое:

PopChain обеспечивает базовые возможности для расчетов, обеспечения безопасности и масштабируемости;

PopSwap обеспечивает основную финансовую ликвидность;

Nivex обеспечивает связь между широким спектром потребностей в рамках сделок и внешним капиталом;

Прикладные уровни, такие как PunkVerse, PopGame и PopMe, отвечают за сценарии использования в реальных условиях;

Pop X способствует расширению капитала и ускорению развития экосистемы.

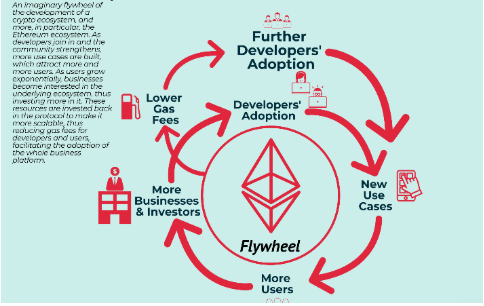

В этой системе роль Luma заключается не в создании конкретного функционального модуля, а в выполнении функций финансового исполнительного уровня. Она отвечает за преобразование поступающих средств в долгосрочные структуры, за трансформацию краткосрочных действий в процессы, которые могут быть интегрированы в систему, и за преобразование роста приложений в многократно используемую финансовую основу. По мере расширения экосистемы Pop новым приложениям не нужно создавать финансовую систему с нуля; вместо этого они могут напрямую использовать существующие структуры Luma.

Подобно маховику, они поддерживают друг друга и способствуют развитию друг друга.

Именно поэтому ценность Luma не снижается, а, наоборот, усиливается благодаря экосистеме.

IV. Экономическая модель и логика ценообразования субвалюты SORA

Судя исключительно по динамике цен, SORA легко можно принять за «еще один быстрорастущий субкоин». Однако структурно роль SORA в Luma International совершенно ясна: это не стимулирующий токен, предназначенный для поощрения участия, а скорее субкоин, который служит для поглощения стоимости и регулирования дефляции.

IV. Экономическая модель и логика ценообразования субвалюты SORA

Судя исключительно по динамике цен, SORA легко можно принять за «еще один быстрорастущий субкоин». Однако структурно роль SORA в Luma International совершенно ясна: это не стимулирующий токен, предназначенный для поощрения участия, а скорее субкоин, который служит для поглощения стоимости и регулирования дефляции.

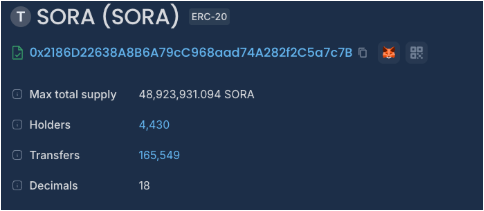

Это также определяет, что логика проектирования SORA практически противоположна традиционным моделям торговли криптовалютами. Общий объем предложения с самого начала был зафиксирован на уровне 210 миллионов, и все они были введены в пул ликвидности; система постоянно использует механизм автоматического сжигания, и все продажи немедленно уничтожаются; в то же время SORA не поддерживает прямую покупку, и пользователи могут получить квоты только через участие в экосистеме. Этот ряд ограничений сужает пространство для краткосрочной спекулятивной деятельности со стороны источника.

Что еще более важно, механизмы выплаты дохода SORA и LUMA тесно взаимосвязаны. В Luma International значительная часть комиссионных сборов, генерируемых за счет выплаты дохода пользователями, систематически используется для выкупа и сжигания SORA. Пока протокол работает и генерируется доход, спрос на выкуп SORA будет сохраняться, и это покупательское давление не зависит от рыночных настроений, а напрямую запускается частотой использования системы.

Результат такой структуры очевиден: давление покупателей в SORA носит непрерывный и структурный характер, в то время как давление продавцов носит разовый и необратимый характер. По мере роста числа участников и прибыли темпы расходования средств в SORA будут естественным образом ускоряться; дефляционный процесс обусловлен самим протоколом, а не внешними факторами.

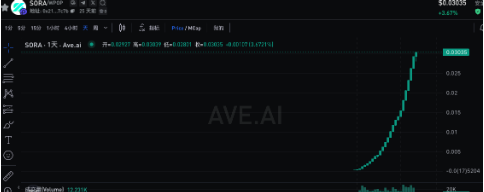

Согласно фактическим данным, с момента международного запуска Luma 14 декабря, SORA было сожжено в общей сложности 161 076 068,906 токенов, что составляет 76,7% от общего объема предложения. В настоящее время в обращении осталось всего около 48 923 931,094 токенов (23,3%), и дефляция продолжается. Соответственно, цена SORA за тот же период выросла примерно с 0,00025 до 0,03 доллара, что составляет почти 120-кратное увеличение. Восходящий тренд продолжается.

Важно подчеркнуть, что это изменение цены не является краткосрочным результатом, обусловленным рыночными настроениями, а скорее структурной обратной связью, возникающей в результате быстрого сокращения предложения. На более высоком уровне SORA, LUMA и POP образуют синергетическую связь: POP трансформируется в долгосрочные заблокированные активы посредством залога опционов, LUMA обеспечивает доходность и механизм сложного процента, а SORA поглощает излишки стоимости в процессе функционирования системы. Эти три актива взаимодействуют, образуя финансовую сетевую структуру, построенную Luma International.

Долгосрочное направление развития компании V. Luma International

Ни один проект не гарантирует успеха.

Однако Luma International значительно снизила вероятность неудачи как минимум по нескольким ключевым параметрам: предложение постоянно сокращается, давление со стороны продавцов институционализировано, покупки совершаются внутри протокола, пользователи естественным образом стремятся к долгосрочному участию, а вся экосистема Pop создает благоприятную среду для этого. Она не обещает резкого роста и не гарантирует результата.

Но это позволило сделать нечто еще более сложное и важное — построить структуру таким образом, чтобы она с меньшей вероятностью рухнула. Если хотите, я могу помочь вам расширить эту статью до 7000 слов, добавив историю финансирования вычислительной мощности, сравнение эволюции Luma 1.0 и 2.0, а также динамику производительности SORA на разных этапах развития рынка.

Все комментарии