5 марта 2026 года компания Culper Research, известная своими короткими продажами, опубликовала отчет, посвященный Ethereum, в котором указывалось на обновление Fusaka, завершенное в декабре 2025 года. Это техническое обновление, призванное повысить пропускную способность сети, не только не укрепило позиции Ethereum, но и поставило сеть на грань «смертельной спирали», подорвав основы токеномики.

В отчете прямо говорится: «Вы можете мне не поверить, но вы должны поверить Виталику, который продал дополнительно 3000 Ethereum. Мы последовали его примеру».

В конце января Виталик Бутерин объявил, что фонд вступит в период «мягкой экономии», а затем немедленно продал 19 326 ETH вместо запланированных 16 384 — на 16% больше, чем было объявлено. Это как если бы начальник на общем собрании сказал: «Компании нужно затянуть пояса», а затем взял бы монитор со своего стола и продал его на вторичном рынке, заодно забрав два горшечных растения со стойки регистрации.

Откуда берется "смертельная спираль" Ethereum?

Прежде чем представить точку зрения компании Culper Research, возможно, необходимо сначала представить саму компанию Culper Research.

Хотя компания Culper Research, основанная в 2019 году, не так известна, как Muddy Waters, в 2021 году Activist Insight назвала её одной из 5 самых агрессивных фирм, занимающихся короткими продажами на Уолл-стрит. Она известна тем, что разоблачает вводящие в заблуждение или мошеннические практики компаний, котирующихся на бирже, в их деятельности, раскрытии рисков и использовании средств.

Хотя некоторые инвесторы считают, что отчеты Калпера часто носят субъективный или оппортунистический характер, у компании есть ряд историй успеха. В феврале 2025 года Калпер опубликовал отчет о коротких продажах акций AppLovin, обвинив компанию в использовании бэкдора для принудительной установки других приложений на телефоны пользователей с целью увеличения доходов. Цена акций AppLovin упала на 12,2% в день публикации отчета.

Возвращаясь к теме Ethereum, Калпер объясняет проблему «смертельной спирали» серией цепных реакций, вызванных неожиданным падением цен на газ в результате модернизации Fusaka:

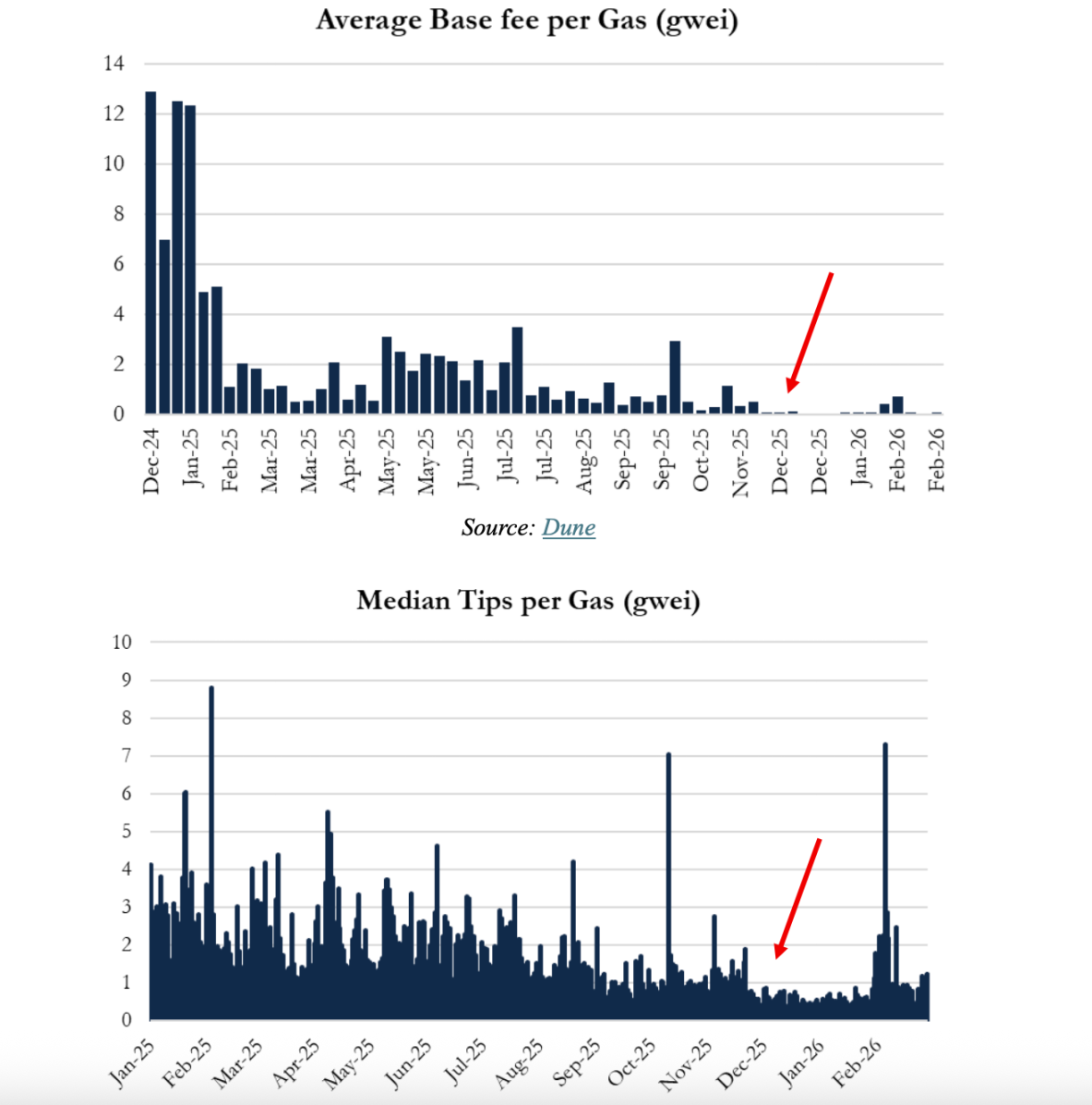

Увеличив лимит газа в сети Ethereum с 45 миллионов до 60 миллионов единиц, фонд Ethereum первоначально надеялся, что обновление Fusaka снизит комиссию за транзакции на 10-30%, тем самым стимулируя внедрение L1 и усиливая дефляционные свойства ETH за счет увеличения сжигания комиссий. Однако вместо ожидаемого умеренного снижения комиссия за газ упала примерно на 90%, с приблизительно 25 ГВэй до обновления до 0,5 ГВэй (сейчас комиссия за газ в сети Ethereum снизилась до 0,032 ГВэй).

Первоначально фонд Ethereum планировал спустить шины, но дилерский центр просто их снял.

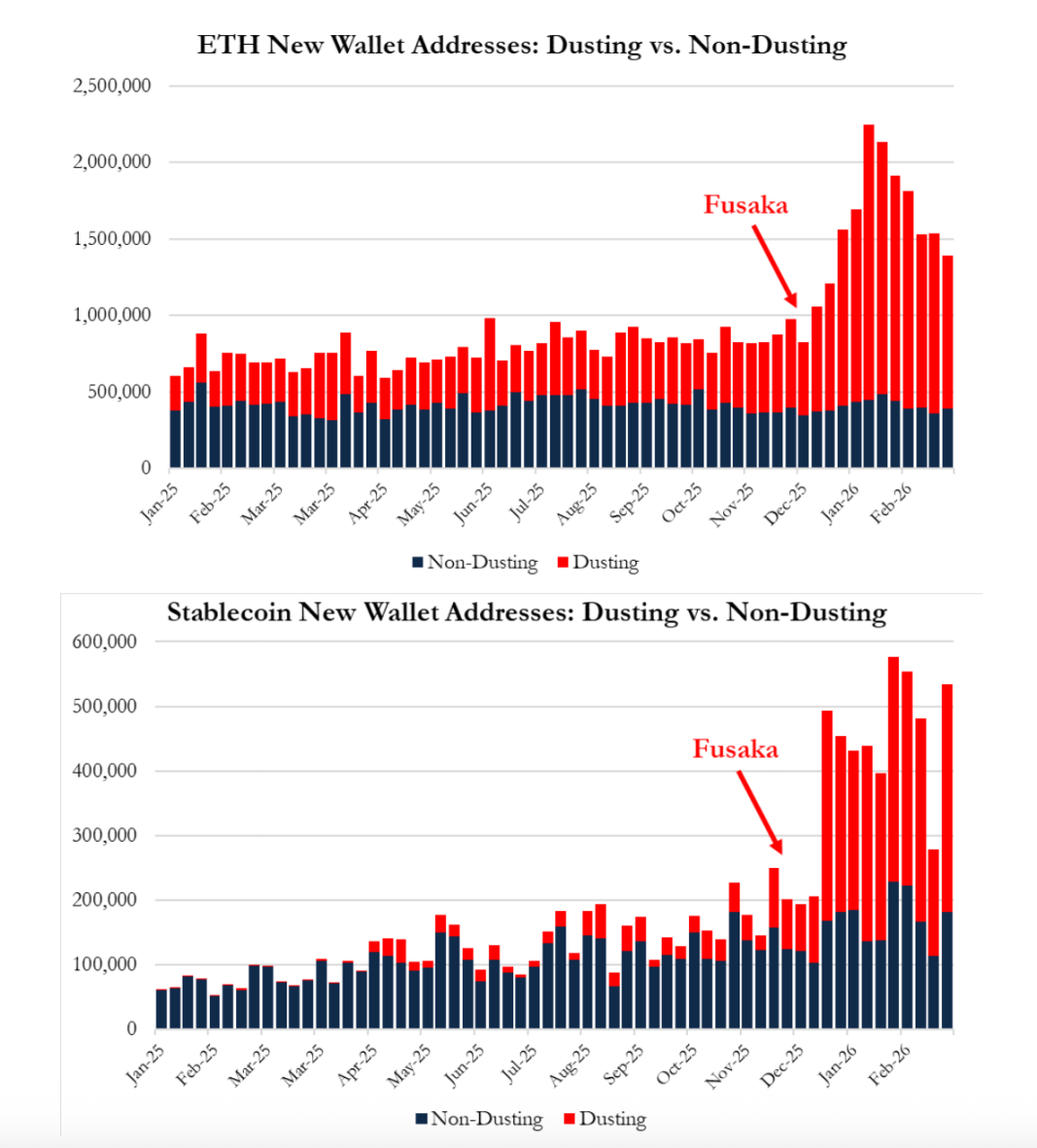

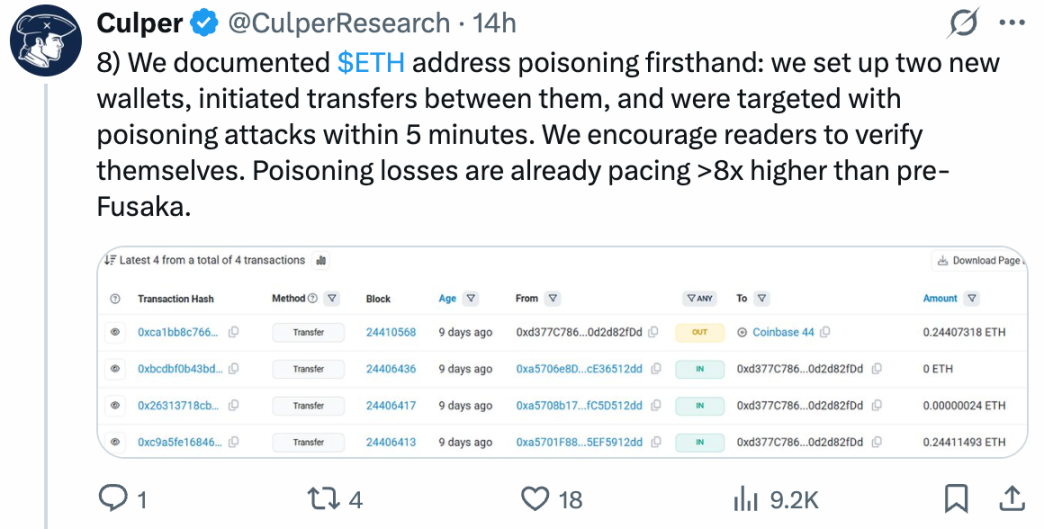

Обвал этой структуры комиссий спровоцировал катастрофическую цепную реакцию. Согласно анализу Калпера данных о транзакциях по всей цепочке с января 2025 года по февраль 2026 года, атаки с отравлением адресов (мошенничество, при котором на ваш кошелек переводится 0,0001 USDT, чтобы обманом заставить вас скопировать неверный адрес) резко возросли после обновления. Данные показывают, что после обновления Fusaka ошеломляющие 22,5% транзакций в основной сети Ethereum были фактически вызваны атаками с отравлением адресов; 95% роста числа новых кошельков можно отнести к таким мошенническим действиям; и только за первые два месяца 2026 года годовые потери от подобных мошеннических схем оцениваются в 348 миллионов долларов, что более чем в восемь раз превышает ранее оцененный уровень.

Полевые испытания показали, что два вновь созданных адреса были атакованы вредоносным ПО с разницей всего в 5 минут при переводе средств.

В докладе утверждается, что увеличение числа активных адресов и объема торгов, которое сторонники роста цен рассматривают как признак «сильных фундаментальных факторов», на самом деле является проявлением системного кризиса безопасности.

От дефляции к инфляции

Более глубокий кризис, вызванный обновлением Fusaka, заключается в нарушении экономической модели валидаторов. В механизме Proof-of-Stake (PoS) сети Ethereum валидаторы полагаются на приоритетные комиссии и доход, получаемый от сжигания базовых комиссий, для поддержания своей работы. Однако, когда блоки заполняются малоценными спам-транзакциями и атаками с использованием вредоносного ПО, легитимные транзакции могут быть включены без торгов, что приводит к резкому падению вознаграждений валидаторов.

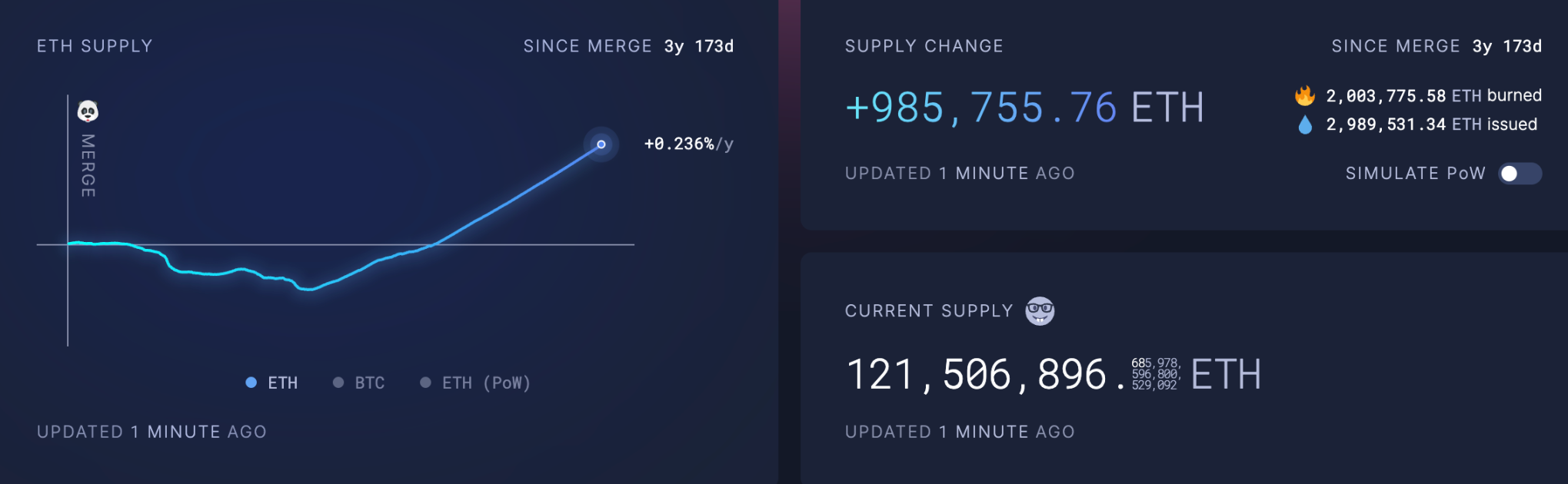

В настоящее время доходность от стейкинга ETH составляет около 3%, в то время как доходность эталонных 10-летних казначейских облигаций США составляет приблизительно 4,1%-4,2%. Между тем, годовой уровень инфляции Ethereum за последние 30 дней превысил 0,8%, а после слияния объем Ethereum в обращении увеличился почти на 1 миллион, в то время как минимум сократился более чем на 450 000. Эти цифры не внушают оптимизма.

Ещё более серьёзным является тот факт, что запланированное обновление Ethereum до Glamsterdam намерено ещё больше увеличить лимит газа до 100 миллионов или даже 200 миллионов, увековечивая этот порочный круг. По словам Калпера, пока Ethereum не сможет воспроизвести активность в блокчейне, характерную для эпохи DeFi и NFT, смертельная спираль неизбежна.

изощренные насмешки

Продажа Виталиком дополнительных 3000 Ethereum сама по себе не является чем-то особенным; возможно, это просто способ привлечь больше средств на разработку Ethereum. Однако Калпер интерпретирует это несоответствие следующим образом: хотя Виталик говорит о создании Ethereum, его действия не соответствуют его словам.

изощренные насмешки

Продажа Виталиком дополнительных 3000 Ethereum сама по себе не является чем-то особенным; возможно, это просто способ привлечь больше средств на разработку Ethereum. Однако Калпер интерпретирует это несоответствие следующим образом: хотя Виталик говорит о создании Ethereum, его действия не соответствуют его словам.

Использовать продажу Виталиком дополнительных токенов в качестве причины его пессимистичного взгляда на Ethereum — это слишком надуманно. Возможно, Калпер просто использует это, чтобы высмеять ярого сторонника Ethereum, Тома Ли. В своем отчете Калпер озаглавил его «Что знает Виталик, а Том Ли — нет», что переводится как: основатель знает, что корабль тонет, поэтому он ищет спасательные шлюпки; в то время как аналитик играет на палубе песню «My Heart Will Go On».

В своем отчете Culper Research проводит параллель между Ethereum и бывшими Netscape и Nokia — компаниями, которые когда-то определяли отраслевые стандарты, но чьи экономические модели могут выйти из-под контроля из-за сбоя механизмов извлечения стоимости токенов. Более того, конкуренты Ethereum демонстрируют исключительно хорошие результаты. В 2025 году число разработчиков Solana выросло на 29%, что значительно превышает показатель Ethereum в 6%; такие финансовые гиганты, как Stripe, Visa и Citigroup, выбрали Solana в качестве своей инфраструктуры для расчетов в стейблкоинах и токенизации активов. Между тем, объем торгов на децентрализованных биржах Solana сейчас более чем вдвое превышает объем торгов на Ethereum.

Судя по движению цены Ethereum, отчет Калпера о коротких продажах не вызвал сильной реакции рынка. Возможно, это связано с тем, что проблема уже учтена в цене, или, возможно, люди считают, что в данный момент она решаема. Судя по комментариям к твитам Калпера, многие высмеивают его и предполагают, что подобная «агрессивная» паника (страх, неуверенность и непонимание) может быть сигналом того, что рынок достиг дна.

Хорошие вещи стоят дорого.

Четыре года назад, когда Yuga Labs объявила о разработке игры, я увидел очень необычный взгляд на X: если BAYC — это предмет роскоши ограниченного выпуска, символизирующий статус, то его ценность не имеет верхнего предела, но если насильно добавить к этому концепцию GameFi, то его оценка достигает своего предела.

Калпер применил эту логику к Ethereum, утверждая, что, хотя первоначальное намерение Ethereum снизить комиссию за газ было хорошим, оно, похоже, зашло слишком далеко.

Да, комиссия за газ в Ethereum дешевле, иногда даже ниже, чем в L2, но эта низкая стоимость становится мишенью для хакеров, прежде чем она сможет привлечь действительно ценные приложения. Это похоже на то, как субсидии платформы не привлекают реальных пользователей, а вместо этого заманивают большую группу «охотников за деньгами» (использующих рекламные предложения).

Виталик и Фонд Ethereum возлагают большие надежды на Ethereum и в последние годы не жалели средств на улучшение характеристик этой новаторской публичной сети. Однако они, возможно, упустили из виду важный момент: Ethereum — это органическая экономика, и крупномасштабное развитие инфраструктуры, не адаптированное к уровню экономического развития, потенциально может разрушить всю местную экономику.

С моей точки зрения, проблемы, описанные Калпером, объективно реальны. Основная причина устойчиво низкой цены Ethereum в течение последних двух-трех лет — это отсутствие высококачественных приложений, приводящее к бездействию в сети. Значительно сниженные комиссии за газ действительно усугубили эти экономические проблемы, и эти факторы, несомненно, будут продолжать сдерживать рост цены Ethereum еще некоторое время.

Но чего Калпер, возможно, не понимает, так это того, что Web3 — это не рациональный рынок. Пока эти проблемы не пошатнут основы Ethereum, появление любой отдельной концепции может переломить ситуацию. Ethereum также пережил отчаяние, когда его цена упала с 2000 долларов до десятков долларов, а блокчейн, казалось, потерял всякую жизнь. В худшем случае мы можем начать все заново с более надежной инфраструктурой.

Калпер смеется над нами за непонимание экономики, а мы смеемся над Калпером за непонимание Web3.

Все комментарии