Сценарист: Хуан Шилян

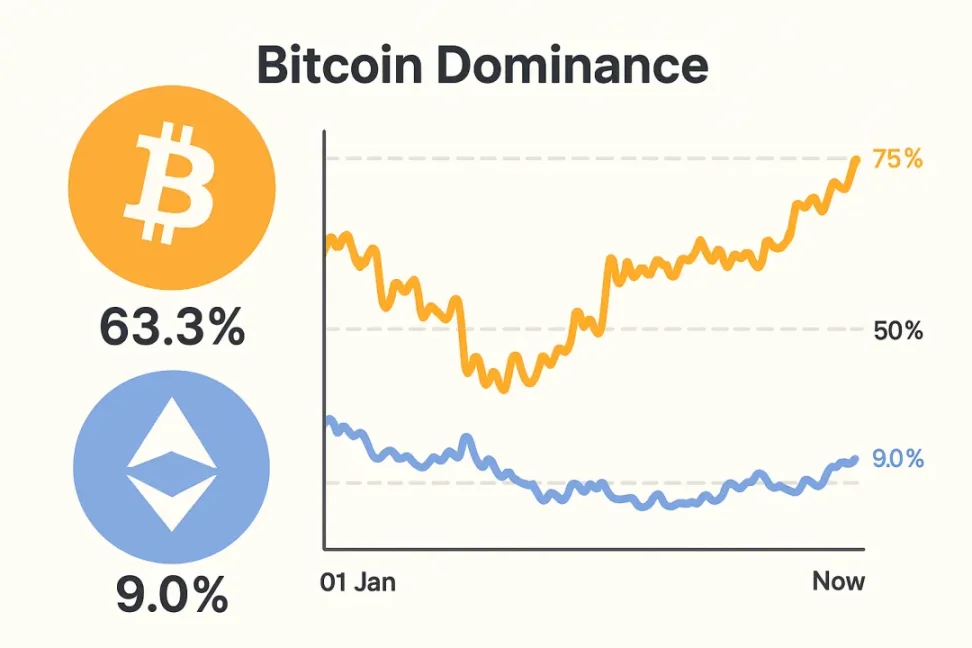

За последний год рыночное преимущество биткоина в сфере зашифрованных цифровых валют продолжало расти и сейчас достигло рекордного уровня за последние пять лет, превысив 63%.

Возможно, именно эта цифра является самым большим ударом для инвесторов ETH, а не сама цена ETH. По крайней мере, для меня это настолько удар, что я почти прячусь в постели и плачу. Если бы я начал затаиваться пять лет назад, то сегодня я бы не был таким.

С тех пор, как курс ETH/BTC упал на 4%, я все время задаю себе вопрос: будет ли он продолжать падать? Что я должен делать? Черт, я так зол. Я продолжал спрашивать, пока цифра не стала меньше 2%. Я полностью потерял дар речи.

Нам нужно серьезно задуматься над этим вопросом: надолго ли сохранится лидерство биткоина по рыночной капитализации? Что касается того, могут ли инвестиции в криптовалюты помочь вам просто залечь на дно и добыть BTC, забудьте об этом и не изучайте ничего другого.

Я хотел бы сравнить ситуацию в других областях, чтобы увидеть, смогут ли ведущие компании в других отраслях сохранить долгосрочное доминирование.

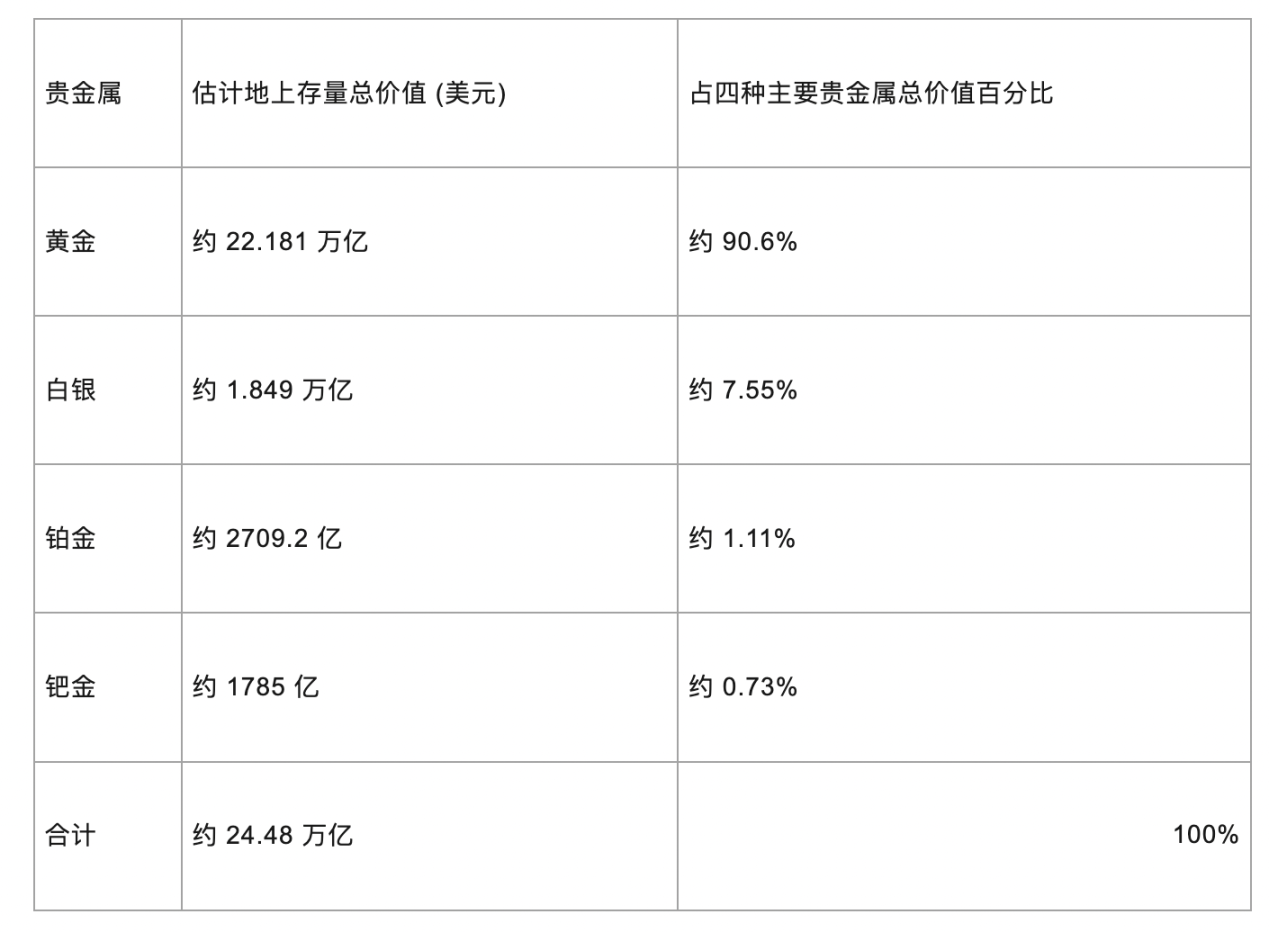

Самое очевидное, что приходит на ум, — это, конечно, золото. Я попросил ChatGPT и Gemini исследовать распределение рыночной стоимости драгоценных металлов, как показано в следующей таблице:

Таблица 1: Распределение рыночной капитализации драгоценных металлов

Доминирование золота на рынке капитализации обусловлено в первую очередь его брендом, который формировался на протяжении тысяч лет использования в качестве валюты и средства сбережения. Что-то вроде бренда разбудило врожденное воображение в человеческом сознании, и барьер очень высок.

Мне кажется, что Биткоин больше похож на это.

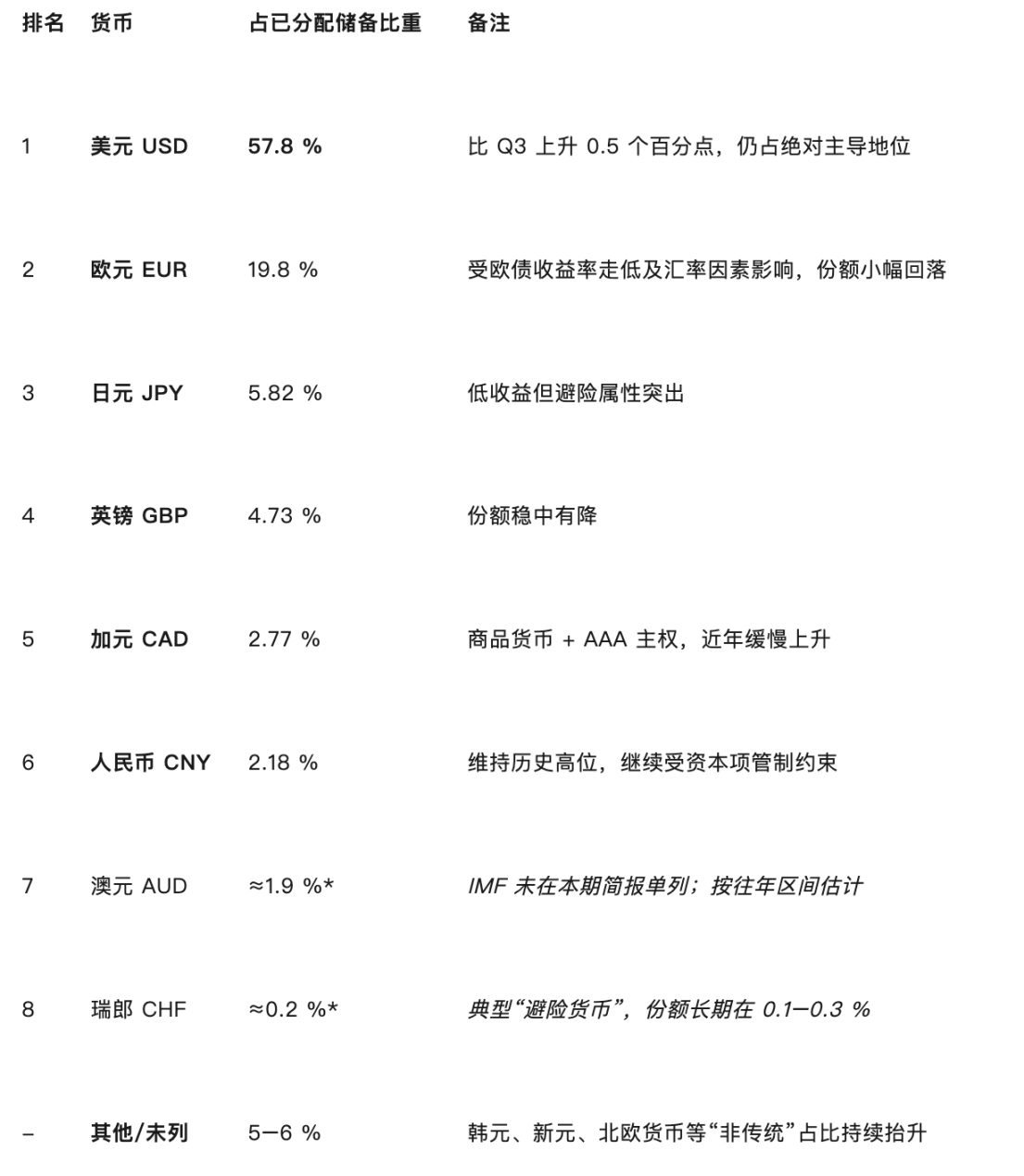

Второе, что заслуживает сравнения, — это доля официальной валюты каждой страны в мировой резервной иностранной валюте. chatgpt и gemini снова взялись за дело.

Мне кажется, что Биткоин больше похож на это.

Второе, что заслуживает сравнения, — это доля официальной валюты каждой страны в мировой резервной иностранной валюте. chatgpt и gemini снова взялись за дело.

Таблица 2: Валютная структура мировых валютных резервов в четвертом квартале 2024 года

Доллар имеет абсолютно монопольное положение. Основная причина заключается в том, что Соединенные Штаты являются крупнейшей экономикой мира, глубина рынка госдолга США невосполнима, а основные мировые международные торговые операции, особенно в сфере торговли нефтью, осуществляются в долларах США. Другие вспомогательные факторы включают политику, культуру и Федеральную резервную систему США, которые просто потрясающие.

Однако нынешняя тенденция может заключаться в том, что монополия доллара пойдет на спад, в основном из-за конкуренции со стороны юаня.

По сравнению с рыночной капитализацией биткоина в сфере зашифрованных цифровых валют, биткоин не имеет тех же преимуществ, что и доллар США, и биткоин не создал самых полезных вещей в мире блокчейна. Напротив, Ethereum, второй по величине игрок на рынке, немного похож на доллар США, предоставляя различную инфраструктуру и сценарии использования для всей отрасли.

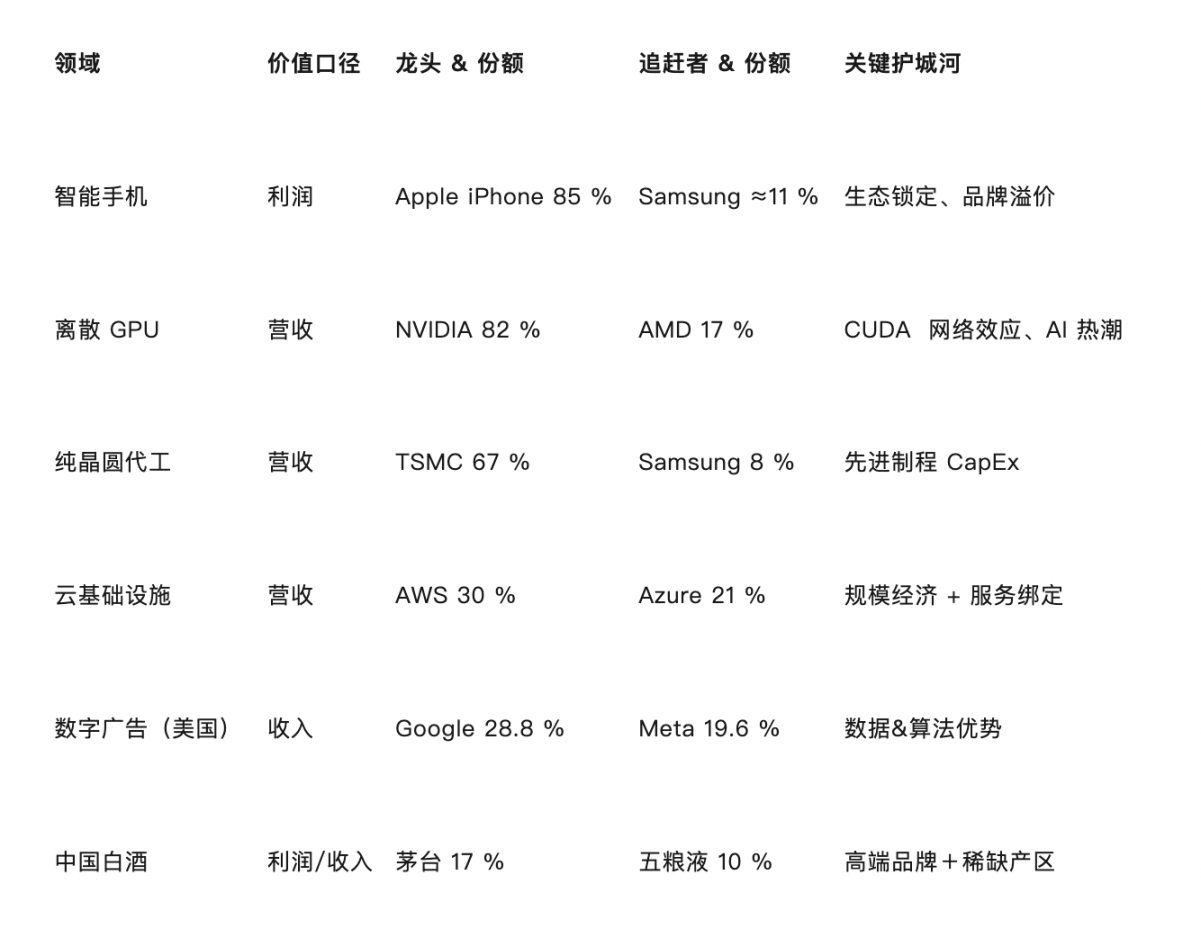

Давайте рассмотрим ситуацию в крупных известных компаниях.

Обратите внимание, что для сравнения я использую долю компании в «полученной стоимости», которая напрямую связана с зарабатыванием денег, а не долю рынка (например, количество пользователей) или долю распределения капитализации фондового рынка.

Таблица 3: Доля прибыльности известных компаний среди их аналогов

Из трех вышеприведенных случаев можно выделить несколько основных механизмов захвата стоимости.

Бренд и премиум: iPhone, Moutai, золото, BTC — это несомненно

Технологические/капиталовложения: NVIDIA, TSMC

Сетевые эффекты: AWS, Google

Дефицит ресурсов или суверенная поддержка: золото, доллар США (с этим может быть связан биткоин)

Экономия за счет масштаба: облачные вычисления Amazon, литейный завод TSMC, графические процессоры Nvidia

Я думаю, что основным фактором, который обеспечивает Биткоину его абсолютное лидерство в индустрии блокчейнов, является бренд.

С точки зрения способности бренда приносить прибыль в одной и той же отрасли, на телефоны Apple может приходиться 85%, а на золото — 90%.

Если конкуренция между валютами в криптовалютной индустрии в конечном итоге зависит от бренда, то текущая рыночная капитализация биткоина в 63% невелика.

Если это так, то держатель ETH действительно будет плакать.

Но можем ли мы поверить, что бренд является основой валюты и блокчейна?

Разве это не должно быть децентрализацией, сетевыми эффектами, количеством пользователей, реализацией сценариев приложений и т. д.?

У меня пока нет окончательного ответа.

Но никогда не стоит недооценивать ценность бренда.

Все комментарии