Судя по давлению со стороны политиков и последним предупреждениям со стороны крупных банков Уолл-стрит, сценарий «эпохи Никсона» повторяется.

Недавно министр финансов США Бенсон и Шоу выступили с редкой публичной критикой Федерального резерва, призвав его вернуться к своей уставной миссии «умеренных долгосрочных процентных ставок» и раскритиковав его нетрадиционную политику за усугубление неравенства и угрозу его независимости.

Вскоре после этого главный инвестиционный стратег Bank of America Майкл Хартнетт опубликовал отчёт, в котором отмечалось, что текущая ситуация очень похожа на «эпоху Никсона» 1970-х годов. Политическое давление вынудит Федеральный резерв изменить свою политику и в конечном итоге может прибегнуть к экстремальному инструменту контроля кривой доходности (YCC).

До того, как ФРС официально примет на себя обязательство по YCC, Хартнетт настроен оптимистично в отношении золота и цифровых валют, негативно — в отношении доллара США и считает, что инвесторам следует готовиться к восстановлению цен на облигации и спреду на фондовых рынках.

Повторяется ли «эпоха Никсона» под политическим давлением?

В статье Wall Street Journal говорилось, что в подписанной им статье Бенсон впервые перечислил «умеренные долгосрочные процентные ставки» наряду с максимальной занятостью и стабильными ценами в качестве трех основных установленных законом обязанностей, на которых Федеральный резерв должен сосредоточиться, чтобы восстановить свой авторитет.

Соединённые Штаты сталкиваются с краткосрочными и среднесрочными экономическими вызовами, а также с долгосрочными последствиями: центральный банк поставил под угрозу свою независимость. Независимость Федеральной резервной системы основана на общественном доверии. Центральный банк должен вновь подтвердить свою приверженность сохранению доверия американского народа. Чтобы защитить своё будущее и стабильность экономики США, Федеральная резервная система должна восстановить свою репутацию независимого института, сосредоточенного на выполнении своего уставного мандата: максимальной занятости, стабильных цен и умеренных долгосрочных процентных ставок.

Традиционно долгосрочные процентные ставки определяются преимущественно рыночными силами. Упоминание министром финансов этих структур было воспринято рынком как весьма необычный сигнал. Это свидетельствовало о том, что снижение стоимости долгосрочного финансирования стало приоритетом в политической повестке администрации Трампа. Рынок воспринял это заявление как призыв к Федеральной резервной системе к более активному управлению долгосрочными процентными ставками и как прелюдию к возможному существенному изменению денежно-кредитной политики США.

По совпадению, Хартнетт также пришел к аналогичному выводу в своем последнем отчете, но он считает, что основной силой, определяющей изменения в политике ФРС, станет политическое давление.

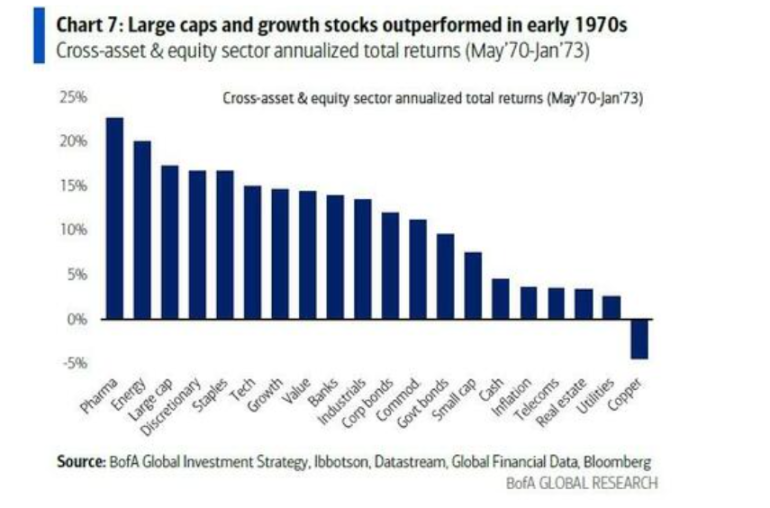

Хартнетт написал в отчете, что эта сцена похожа на эпоху Никсона в начале 1970-х годов, когда администрация Никсона оказывала давление на тогдашнего председателя Федеральной резервной системы Артура Бернса, чтобы тот содействовал масштабному смягчению денежно-кредитной политики с целью создания экономического бума перед выборами.

В результате ставка по федеральным фондам снизилась с 9% до 3%, доллар обесценился, и начался бычий рынок акций роста, примером которого стал индекс Nifty Fifty. Хартнетт считает, что история повторяется: предвыборные политические мотивы вновь стали доминировать в денежно-кредитной политике.

Контроль кривой доходности: неизбежный инструмент политики?

Хартнетт считает, что политики не могут допустить беспорядочного роста расходов на государственное финансирование на фоне стремительного роста доходности долгосрочных облигаций во всем мире.

Мировые рынки суверенных облигаций в настоящее время находятся под огромным давлением: доходность долгосрочных государственных облигаций Великобритании, Франции и Японии достигла многолетних максимумов. Доходность 30-летних облигаций США также ненадолго достигла психологически значимой отметки в 5%. Однако Хартнетт считает, что сдержанная реакция рисковых активов обусловлена «ставкой» рынка на возможное вмешательство центральных банков.

Мировые рынки суверенных облигаций в настоящее время находятся под огромным давлением: доходность долгосрочных государственных облигаций Великобритании, Франции и Японии достигла многолетних максимумов. Доходность 30-летних облигаций США также ненадолго достигла психологически значимой отметки в 5%. Однако Хартнетт считает, что сдержанная реакция рисковых активов обусловлена «ставкой» рынка на возможное вмешательство центральных банков.

Поэтому он прогнозирует, что для предотвращения выхода из-под контроля расходов на государственное финансирование политики будут прибегать к «операциям по поддержанию цен», таким как операция «Твист», количественное смягчение (QE) и, в конечном итоге, контроль кривой доходности (YCC).

Опрос управляющих глобальными фондами, проведенный Bank of America в августе, показал, что 54% респондентов ожидают, что ФРС примет YCC.

Открывайте длинные позиции по казначейским облигациям США, золоту и цифровым валютам и короткие по доллару США!

Исходя из суждения о том, что «эра Никсона повторяется» и «в конечном итоге YCC наступит», Хартнетт изложил четкую торговую стратегию: занимать длинные позиции по облигациям, золоту и цифровым валютам и короткие позиции по доллару США до тех пор, пока Соединенные Штаты не возьмут на себя обязательство внедрить YCC.

Шаг 1: открывайте длинную позицию по облигациям

Прямым следствием YCC является искусственно заниженная доходность облигаций. Хартнетт считает, что на фоне ухудшения экономических показателей США, таких как снижение расходов на строительство на 2,8% в годовом исчислении в июле, у Федеральной резервной системы есть веские основания для снижения процентных ставок, а политическое давление ускорит этот процесс. Он считает, что доходность американских облигаций стремится к 4%, а не продолжает расти к 6%. Это предполагает значительный потенциал роста цен на облигации.

Шаг 2: Длинные позиции по золоту и криптовалюте

В этом суть всей стратегии. YCC по сути представляет собой монетизацию долга — «печать денег» для финансирования правительства. Этот процесс серьёзно подорвёт покупательную способность фиатных валют. Хартнетт прямо заявляет, что золото и цифровые валюты, как средства сбережения, независимые от суверенного кредита, являются лучшими инструментами хеджирования против подобной девальвации. Его совет прост: «Держите длинные позиции по золоту и криптовалютам, пока США не возьмут на себя обязательство внедрить YCC».

Шаг 3: Короткая позиция по доллару США

Это неизбежное следствие первых двух шагов. Когда центральный банк страны объявляет о неограниченной эмиссии денег для сдерживания внутренних процентных ставок, международный авторитет и стоимость её валюты неизбежно страдают. Девальвация доллара на 10% в эпоху Никсона служит предостережением. Поэтому игра на понижение доллара — наиболее логичный и логичный шаг в этой грандиозной истории.

Основная логика этой стратегии заключается в том, что YCC означает, что центральный банк печатает деньги и покупает облигации для снижения процентных ставок, что приводит к девальвации валюты. Это благоприятно скажется на золоте и цифровых валютах. В то же время, принудительное снижение процентных ставок положительно скажется на ценах облигаций и откроет потенциал роста для секторов, чувствительных к процентным ставкам, таких как акции компаний малой капитализации, инвестиционные фонды недвижимости (REIT) и акции биотехнологических компаний.

После бума наступает инфляция и коллапс?

Хартнетт также напомнил инвесторам, что у истории всегда есть вторая половина.

Как и в эпоху Никсона, за смягчением денежно-кредитной политики и бумом 1970–1972 годов последовала безудержная инфляция и обвал рынка в 1973–1974 годах. Он напомнил, что этот бум завершился резким ростом инфляции с 3% до 12% и падением американских акций на 45%.

Это означает, что, хотя текущее торговое окно и выглядит привлекательным, оно также несёт в себе значительные долгосрочные риски. Однако до этого рынок может последовать за «видимым кулаком» политики и устроить настоящий пир активов, обусловленный политикой.

Все комментарии