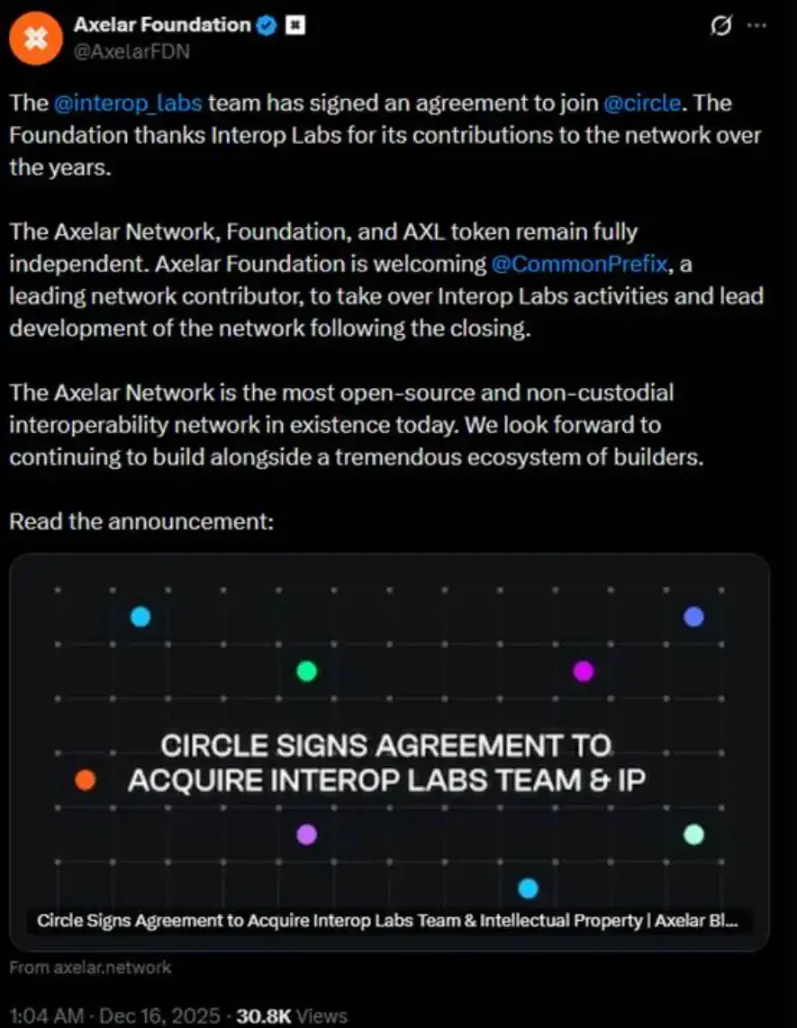

Рано утром позавчера команда Interop Labs (первоначальные разработчики Axelar Network) объявила о том, что ее приобрела компания Circle для ускорения разработки многоцепочечной инфраструктуры Arc и CCTP.

Логично предположить, что поглощение — это хорошо. Однако дополнительные подробности, предоставленные командой Interop Labs в том же твите, вызвали огромный резонанс. Они заявили, что сеть Axelar, её фонд и токен AXL продолжат работать независимо, а их разработка будет передана CommonPrefix.

Иными словами, суть этой сделки заключается в «интеграции команды в Circle» для продвижения применения USDC в области вычислительных систем, обеспечивающих конфиденциальность, и платежей, соответствующих нормативным требованиям, а не в полном приобретении сети Axelar или ее токен-системы. Circle приобрела команду и технологии. Circle не имеет никакого отношения к вашему первоначальному проекту.

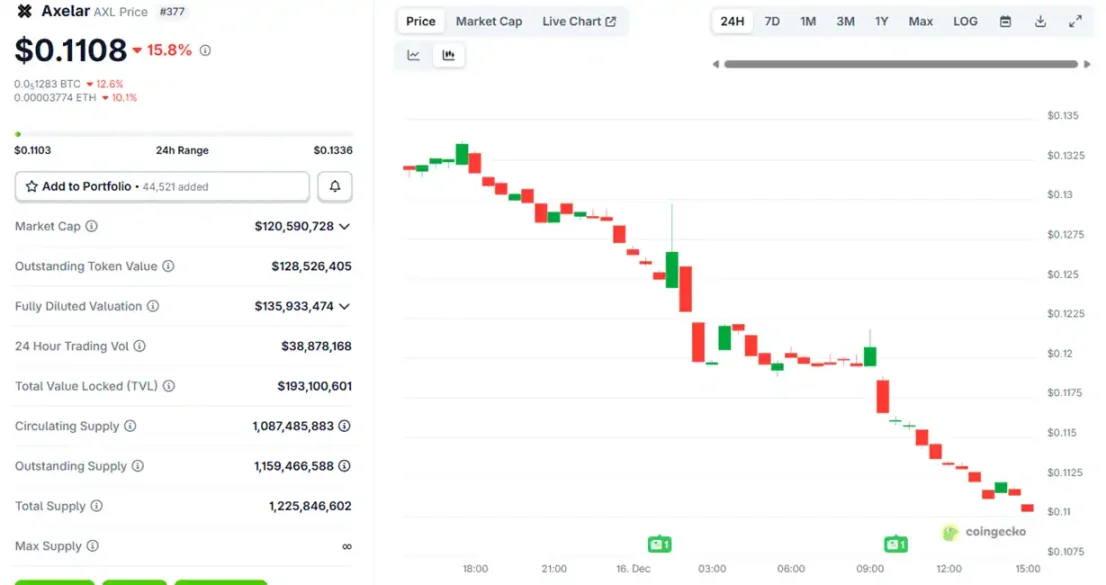

После объявления о приобретении цена токена Axelar $AXL сначала немного выросла, а затем упала, и сейчас снизилась примерно на 15%.

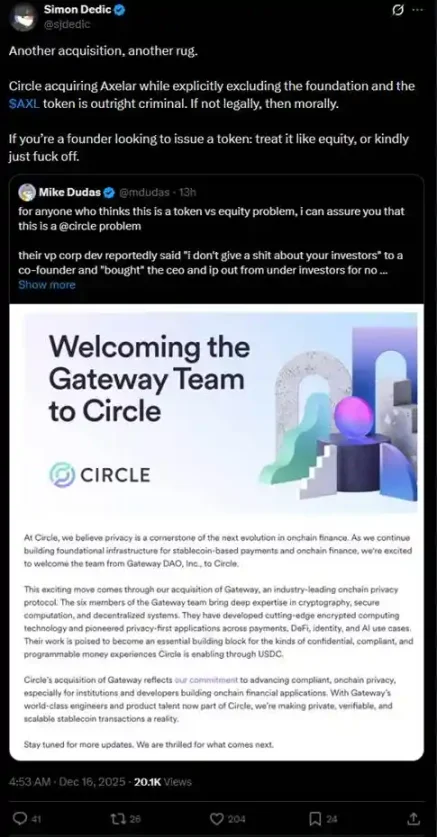

Эта схема быстро вызвала бурные дискуссии в сообществе по поводу соотношения «токенов и акций». Многие инвесторы задавались вопросом, не приобрела ли компания Circle, приобретя команду и интеллектуальную собственность, в значительной степени основные активы, обойдя при этом права держателей токенов AXL.

«Если вы основатель и хотите выпустить токены, либо относитесь к ним как к акциям, либо уходите отсюда».

За последний год в криптовалютной индустрии неоднократно случались подобные ситуации, когда "команда и технология нужны, но токен недоступен", что наносило серьезный ущерб розничным инвесторам.

«Если вы основатель и хотите выпустить токены, либо относитесь к ним как к акциям, либо уходите отсюда».

За последний год в криптовалютной индустрии неоднократно случались подобные ситуации, когда "команда и технология нужны, но токен недоступен", что наносило серьезный ущерб розничным инвесторам.

В июле фонд Ink's Foundation, управляющий сетью Kraken Layer 2, приобрел Vertex Protocol, децентрализованную биржу на основе Arbitrum, получив в свое распоряжение ее команду разработчиков и торговую архитектуру, включая синхронизированную книгу ордеров, механизм бессрочных контрактов и код денежного рынка. После приобретения Vertex прекратила работу на девяти блокчейнах EVM, а ее токен $VRTX был заброшен. После объявления о сделке $VRTX упал более чем на 75% в первый же день, а затем снизился до нуля (в настоящее время его рыночная капитализация составляет всего $73 000).

Однако держатели $VRTX могут хотя бы немного утешиться, поскольку получат 1% аирдропа во время Ink TGE (снимок завершен). Затем последует нечто еще хуже: их токены будут полностью аннулированы без какой-либо компенсации.

В октябре pump.fun объявила о приобретении торговой платформы Padre. Одновременно pump.fun также объявила, что токен Padre больше не будет использоваться на платформе, и прямо заявила, что никаких планов на будущее в отношении этого токена нет. Из-за объявления об аннулировании токена, появившегося в последнем ответе на обсуждение, цена токена мгновенно удвоилась, а затем резко упала, и в настоящее время рыночная капитализация $PADRE составляет всего $100 000.

В ноябре Coinbase объявила о приобретении Vector.fun, торгового терминала Solana, разработанного Tensor Labs. Coinbase интегрировала технологию Vector в свою инфраструктуру DEX, но это не коснулось самого рынка Tensor NFT или владения $TNSR. Часть команды Tensor Labs перешла в Coinbase или к другим проектам.

Динамика цены $TNSR относительно стабильна по сравнению с другими примерами, демонстрируя рост с последующим падением. В настоящее время цена вернулась к уровню, на котором должен находиться токен на рынке NFT, и по-прежнему выше минимума, существовавшего до новостей о поглощении.

В эпоху Web 2.0 крупные корпорации могут по закону приобретать небольшие компании в обмен на их команды, технологии и интеллектуальную собственность, но не акции — эта практика известна как «приобретение персонала». В частности, в технологической отрасли «приобретение персонала» позволяет крупным корпорациям быстро интегрировать высококлассные команды и технологии, избегая длительного процесса найма с нуля или внутренней разработки, тем самым ускоряя разработку продуктов, выход на новые рынки или повышение конкурентоспособности. Хотя это и невыгодно для миноритарных акционеров, это стимулирует общий экономический рост и технологические инновации.

Тем не менее, «приобретение с целью получения прибыли» также должно придерживаться принципа «действовать в наилучших интересах компании». Причина, по которой эти примеры в мире криптовалют так сильно возмутили сообщество, заключается именно в том, что «миноритарные акционеры», как держатели токенов, категорически не согласны с идеей, что команды криптовалютных проектов «действуют в наилучших интересах компании» и приобретаются для лучшего развития проекта. Команды проектов часто мечтают о выходе на фондовый рынок США, когда сам проект становится прибыльным, а затем выпускают токены, чтобы заработать деньги, когда все только начинается или находится на грани краха (самый типичный пример — OpenSea). Как только эти команды проектов зарабатывают деньги на токенах, они немедленно ищут новых владельцев, оставляя свои прошлые проекты только в резюме.

Так неужели розничным инвесторам в мире криптовалют суждено вечно страдать в молчании? Буквально позавчера Эрнесто, бывший технический директор Aave Labs, опубликовал предложение по управлению под названием «$AAVE Alignment Phase 1: Ownership», выступив в защиту прав на токены в мире криптовалют.

Предложение предусматривает предоставление держателям Aave DAO и токенов Aave четкого контроля над основными правами протокола, включая интеллектуальную собственность, бренд, акции и доход. Представители поставщиков услуг Aave, такие как Марк Зеллер, публично поддержали это предложение, назвав его «одним из самых влиятельных предложений в истории управления Aave».

В своем предложении Эрнесто заявил: «В связи с некоторыми событиями прошлого, предыдущие сообщения и комментарии были крайне враждебны по отношению к Aave Labs, но это предложение направлено на сохранение нейтралитета. Это предложение не подразумевает, что Aave Labs не должна быть участником DAO или что у нее нет легитимности или возможности вносить свой вклад, но решение должно приниматься DAO Aave».

По словам крипто-блогера @cmdefi, конфликт возник из-за того, что Aave Labs заменила интеграцию ParaSwap с CoW Swap на своем фронтенде, в результате чего комиссии стали поступать на частный адрес Aave Labs. Сторонники Aave DAO считают это хищническим поведением, утверждая, что при наличии токена управления AAVE все выгоды должны отдаваться держателям AAVE или оставаться в казначействе для голосования в DAO. Кроме того, ранее доход от ParaSwap постоянно поступал в DAO; новая интеграция CoW Swap изменила это, еще больше укрепив мнение DAO о хищническом поведении.

Это напрямую отражает конфликт, подобный конфликту между «собраниями акционеров и руководством», и еще раз подчеркивает неудобное положение прав на токены в криптоиндустрии. На заре развития индустрии многие проекты продвигали «извлечение выгоды» из токенов (например, получение вознаграждений за стейкинг или просто прямое распределение прибыли). Однако с 2020 года действия SEC (такие как иски против Ripple и Telegram) вынудили индустрию перейти к «служебным токенам» или «токенам управления», которые делают упор на права использования, а не на экономические права. В результате держатели токенов часто не могут напрямую участвовать в прибыли проекта — доход проекта может поступать в акционерный капитал, принадлежащий команде или венчурным инвесторам, в то время как держатели токенов подобны мелким акционерам, бесплатно генерирующим электроэнергию.

Как и в приведенных выше примерах, проектные команды часто продают свои команды, технические ресурсы или акции венчурным капиталистам или крупным корпорациям, одновременно продавая токены розничным инвесторам. В результате держатели ресурсов и акций получают прибыль в первую очередь, в то время как держатели токенов оказываются в невыгодном положении или даже ничего не получают. Это происходит потому, что токены не обладают юридически признанными правами инвесторов.

Чтобы обойти правила, запрещающие рассматривать токены как ценные бумаги, токены разрабатываются таким образом, чтобы становиться все более «бесполезными». Из-за этого обхода нормативных требований розничные инвесторы оказываются в крайне пассивном и незащищенном положении. Различные случаи, произошедшие в этом году, в некотором смысле напомнили нам, что нынешний «провал нарратива» на криптовалютном рынке, возможно, не означает, что люди действительно перестали верить в этот нарратив — нарратив по-прежнему привлекателен, и прибыль по-прежнему высока — но чего именно мы можем ожидать, покупая токены?

Все комментарии