В преддверии заседания Банка Японии по денежно-кредитной политике 19 декабря на рынке растут опасения, что банк может принять жесткую политику повышения процентных ставок. Приведет ли этот шаг к концу эры дешевой иены и вызовет ли глобальный кризис ликвидности? В недавнем стратегическом отчете, опубликованном Western Securities 16 декабря, представлен углубленный анализ этого вопроса.

В условиях высокой инфляции жесткое повышение процентной ставки в Японии неизбежно.

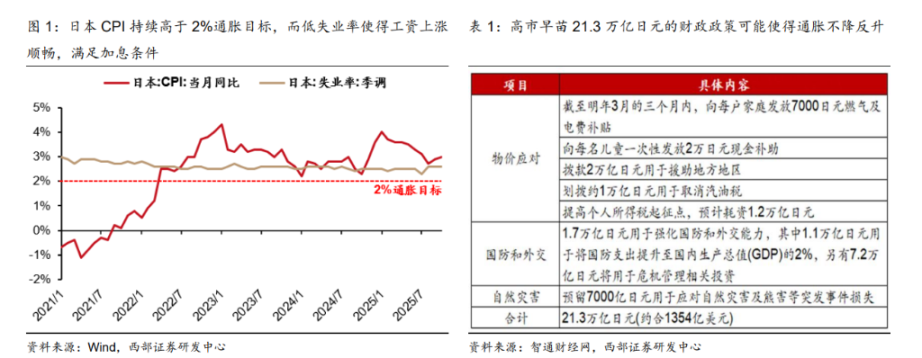

В докладе отмечается, что повышение процентной ставки Банком Японии обусловлено несколькими факторами. Во-первых, индекс потребительских цен в Японии стабильно превышает официальный целевой показатель инфляции в 2%. Во-вторых, уровень безработицы длительное время остается ниже 3%, что создает благоприятные условия для роста номинальной заработной платы. Рыночные ожидания роста заработной платы в ходе весенних переговоров между работниками и руководством в следующем году высоки, что еще больше усилит инфляционное давление. Наконец, бюджетная политика Санаэ Такаичи в размере 21,3 триллиона иен также может усугубить инфляцию.

Совокупность этих факторов вынудила Банк Японии занять более жесткую позицию. Рынок опасается, что после повышения процентной ставки произойдет концентрированное сворачивание большого количества операций кэрри-трейд, накопленных в период действия японской системы контроля кривой доходности (YCC), что вызовет шок ликвидности на мировых финансовых рынках.

Теоретический крах: Почему, возможно, самая опасная фаза шока ликвидности уже миновала?

Несмотря на опасения рынка, в отчете утверждается, что теоретически влияние нынешнего повышения процентной ставки в Японии на глобальную ликвидность ограничено.

В отчете были перечислены четыре причины:

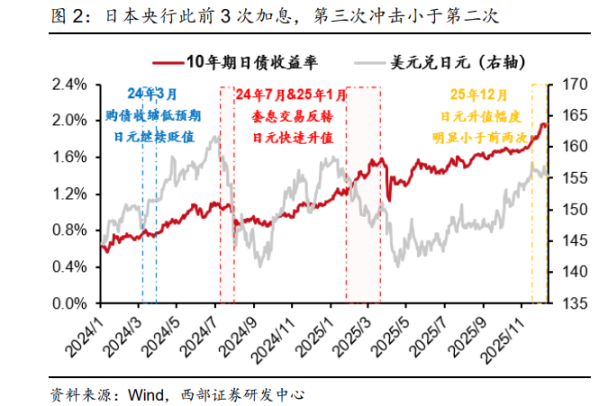

Риски частично смягчены: Банк Японии повышал процентные ставки трижды с марта прошлого года. Повышение ставки в июле прошлого года в сочетании с выходом из Программы контроля доходности действительно вызвало значительный шок ликвидности, но влияние повышения ставки в январе этого года явно ослабло, что указывает на повышение устойчивости рынка.

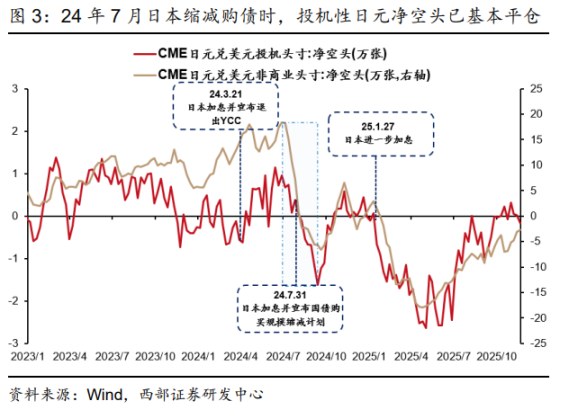

Спекулятивные позиции уже закрыты: данные фьючерсного рынка показывают, что большинство спекулятивных коротких позиций по иене были закрыты в июле прошлого года. Это означает, что наиболее активные и потенциально катастрофические «кэрри-трейды» утихли, и самая опасная фаза шока ликвидности миновала.

Макроэкономическая обстановка иная: в настоящее время США не переживают «рецессионный спад», подобный тому, что наблюдался в июле прошлого года, и давление на доллар с целью его обесценивания незначительно, в то время как сама иена слаба из-за геополитических проблем и долгового кризиса. Это снижает ожидания укрепления иены, тем самым уменьшая необходимость срочно закрывать позиции по операциям кэрри-трейда.

«Защитный буфер» ФРС: В отчете особо отмечается, что ФРС начала уделять внимание потенциальным рискам ликвидности и приступила к реализации политики расширения баланса (аналогичной количественному смягчению), которая может эффективно стабилизировать ожидания рынка в отношении ликвидности и обеспечить буфер для глобальной финансовой системы.

Реальный риск: катализатор на хрупком рынке

В докладе подчеркивается, что теоретическая безопасность не равнозначна полному спокойствию. Нынешняя нестабильность мировых рынков является реальной первопричиной потенциальных потрясений, вызванных повышением процентной ставки в Японии. В докладе это описывается как «катализатор».

В отчете анализируется, что значительное влияние повышения процентной ставки в Японии в июле прошлого года было обусловлено совокупным воздействием двух факторов: закрытием большого количества активных операций кэрри-трейд и «торговлей на фоне рецессии в США». В настоящее время первое условие ослабло. Однако возникают новые риски: мировые фондовые рынки, представленные американскими акциями, пережили шестилетний бычий рынок, накопив значительную прибыль и сделав себя уязвимыми. Одновременно с этим на американском рынке вновь возникают опасения по поводу «пузыря искусственного интеллекта», что приводит к сильной склонности инвесторов к избеганию риска.

Однако мировой фондовый рынок, представленный американским рынком, находится в фазе роста уже шесть лет и по своей природе уязвим. В то же время вновь возникли опасения по поводу «пузыря искусственного интеллекта» в США, что привело к сильному неприятию риска среди инвесторов. Повышение процентной ставки по иене может стать «катализатором» глобального шока ликвидности.

На этом фоне уверенность в повышении процентных ставок Японией вполне может стать катализатором, вызывая панический отток средств и, следовательно, глобальный шок ликвидности. Однако в отчете также содержится относительно оптимистичная оценка: этот шок ликвидности, вероятно, вынудит Федеральную резервную систему проводить более жесткую политику смягчения (количественного смягчения), поэтому мировые фондовые рынки, скорее всего, быстро восстановятся после кратковременного резкого спада.

Больше наблюдайте и меньше действуйте, внимательно отслеживайте сигналы «тройного удара» по акциям, облигациям и валюте.

В свете этой сложной ситуации в отчете инвесторам рекомендуется «больше наблюдать и меньше действовать».

В докладе утверждается, что, поскольку решения Банка Японии в значительной степени являются «общеизвестными секретами», а выбор фондов трудно предсказать, лучшей стратегией является сохранение позиции в стороне и наблюдение.

Сценарий 1: Если не произойдет панического оттока средств, фактическое влияние повышения процентной ставки в Японии будет весьма ограниченным, и инвесторам не потребуется предпринимать никаких действий.

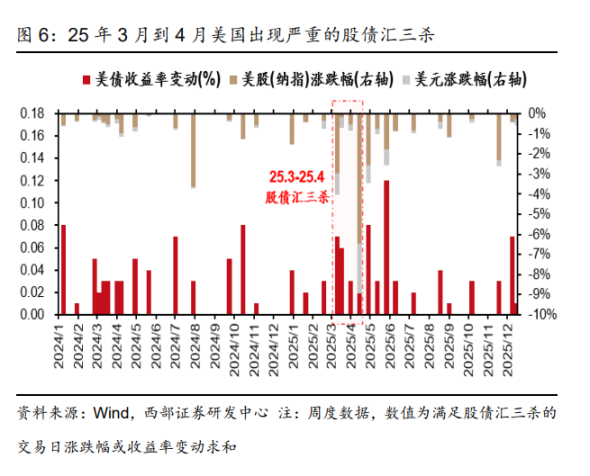

Сценарий 2: Если панические распродажи действительно вызовут глобальный шок ликвидности, инвесторам необходимо внимательно следить за ключевым сигналом — переживет ли американский рынок два-три последовательных случая «тройного удара» (т.е. одновременного падения фондового, облигационного и валютного рынков). В отчете отмечается, что если ситуация, подобная той, что наблюдалась в начале апреля этого года, повторится, это будет свидетельствовать о значительно возросшей вероятности рыночного шока ликвидности.

В заключение, в отчете утверждается, что даже если повышение процентной ставки в Японии вызовет краткосрочные потрясения, это не изменит глобальную тенденцию к смягчению денежно-кредитной политики в среднесрочной и долгосрочной перспективе. На этом фоне в отчете сохраняется оптимизм относительно стратегической ценности золота. Между тем, с расширением экспортного профицита Китая и возобновлением снижения процентных ставок Федеральной резервной системой ожидается, что курс юаня вернется к среднесрочной и долгосрочной тенденции укрепления, что ускорит репатриацию трансграничного капитала и принесет пользу китайским активам. В отчете прогнозируется «двойная игра Дэвиса» (рост как прибыли, так и оценки) для акций класса А и класса H. Что касается американских акций и облигаций, в отчете содержится волатильный прогноз.

Все комментарии