Федеральная резервная система снизила процентные ставки на 25 базисных пунктов, как и ожидалось, но это снижение оказалось не таким жестким, как предполагал рынок.

Рано утром в четверг по пекинскому времени Федеральная резервная система объявила о снижении процентной ставки на 25 базисных пунктов и в своем заявлении о политике сообщила о программе выкупа казначейских облигаций на сумму 40 миллиардов долларов, которая должна быть запущена в течение двух дней. Впоследствии Федеральный резервный банк Нью-Йорка опубликовал свой конкретный план реализации.

Это первый случай, когда данный вопрос был напрямую включен в программное заявление со времен кризиса ликвидности во время пандемии COVID-19 в начале 2020 года, и некоторые аналитики рассматривают этот шаг как явный сигнал к смягчению денежно-кредитной политики.

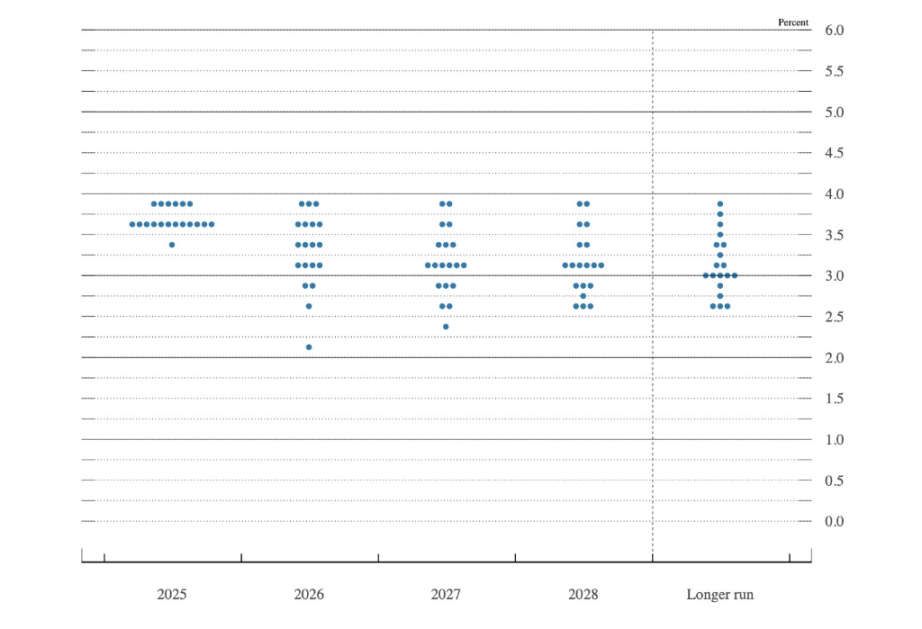

Кроме того, точечная диаграмма показывает, что, хотя шесть членов поддержали сохранение процентных ставок без изменений в следующем году, только два члена с правом голоса выразили несогласие, что свидетельствует о более низкой, чем ожидалось, жесткой позиции.

(Шесть членов FOMC отказались снизить процентные ставки, четверо из которых не имели права голоса.)

Несмотря на рыночные ожидания жесткого снижения процентной ставки, фактический результат не показал дальнейшего несогласия, повышения скользящей средней и ожидаемой жесткой позиции Пауэлла. Аналитики Уолл-стрит истолковали решение ФРС как более мягкое, чем ожидалось.

Мягкие сигналы выходят за рамки самих снижений процентных ставок.

Главный экономист Bloomberg Анна Вонг отметила, что общий тон был мягким, несмотря на некоторые жесткие тенденции. Комитет значительно повысил свой прогноз роста, одновременно снизив прогноз инфляции и сохранив без изменений точечный график.

Она ожидает, что Федеральная резервная система снизит процентные ставки на 100 базисных пунктов в следующем году, вместо 25 базисных пунктов, показанных на графике, ссылаясь на слабый рост заработной платы и отсутствие признаков восстановления инфляции в первой половине 2026 года.

Дэвид Мерикл, глава отдела экономических исследований США в Goldman Sachs, заявил:

В резолюции содержалось много тонких, воинственных элементов, но в целом она соответствовала ожиданиям.

Он отметил:

Точечная диаграмма показала, что шесть членов выразили жесткую позицию по поводу следующего года, что больше, чем мы ожидали. Однако заявление ФРС о возобновлении покупки облигаций для поддержания стабильности баланса, а также прямое упоминание этого в заявлении, является необычным.

Аналитик Goldman Sachs по макроэкономическим вопросам валютного рынка Майк Кэхилл сосредоточил внимание на прогнозах рынка труда, поскольку комитет сохранил свой прогноз уровня безработицы в четвертом квартале на уровне 4,5%, что подразумевает более медленные темпы роста, чем в последнее время.

Он отметил, что текущий уровень безработицы в США составляет 4,44%, и для достижения медианного прогноза потребуется увеличение менее чем на 5 базисных пунктов в месяц, в то время как семь членов комитета ожидают его роста до 4,6%-4,7%, что больше соответствует недавнему среднему уровню.

Программа выкупа государственных облигаций привлекла внимание общественности.

Ира Джерси, стратег Bloomberg по процентным ставкам, подверг сомнению стратегию Федеральной резервной системы по управлению своими резервами. Он отмечает:

Резервы бывают либо достаточными, либо недостаточными. Если Федеральная резервная система хочет поддерживать достаточный уровень резервов, ей следует рассмотреть возможность использования временных операций на открытом рынке, а не постоянных операций, в периоды снижения остатков резервов.

Джерси отмечает, что, понимая необходимость замедления роста в части активов, использование традиционных операций обратного выкупа для корректировки требований к резервам является хорошим способом разумно скорректировать масштабы приобретения активов.

Резервы бывают либо достаточными, либо недостаточными. Если Федеральная резервная система хочет поддерживать достаточный уровень резервов, ей следует рассмотреть возможность использования временных операций на открытом рынке, а не постоянных операций, в периоды снижения остатков резервов.

Джерси отмечает, что, понимая необходимость замедления роста в части активов, использование традиционных операций обратного выкупа для корректировки требований к резервам является хорошим способом разумно скорректировать масштабы приобретения активов.

Мэтью Луцетти, главный экономист Deutsche Bank по США, заявил, что надеется уточнить у Пауэлла, учёл ли комитет ожидаемое ослабление данных по отложенной публикации информации о занятости на следующей неделе.

Рафаэль Тюин из Tikehau Capital утверждает, что ограниченная прозрачность в отношении потоков данных вынуждает политиков балансировать между слабыми сигналами на рынке труда и спросом, который способствует снижению инфляции. Результатом является большая неопределенность в политике, которая может стать ключевым фактором волатильности рынка в 2026 году.

Кадровые изменения вносят неопределенность в политику.

Джим Бьянко из компании Bianco Research отмечает, что в следующем году в США сменится председатель Федеральной резервной системы, и это важный вопрос. Новый председатель может восприниматься как человек, преследующий политические цели. Он говорит:

Надежда состояла в том, чтобы увидеть больше несогласия, демонстрирующего готовность комитета действовать в качестве политического сдерживающего фактора. Возможно, члены FOMC сделают это после вступления в должность нового председателя, но это будет выглядеть как политическая игра, поскольку они не предпринимали никаких действий до прихода нового лидера.

Сима Шах из компании Principal Asset Management заявила:

Учитывая недавнее отсутствие экономических данных и значительные расхождения во мнениях относительно нейтральной процентной ставки, трудно представить, что Федеральная резервная система будет уверена в состоянии экономики и, следовательно, проголосует единогласно.

Сима Шах ожидает, что Федеральная резервная система сделает паузу и оценит отложенные последствия предыдущих мер по ужесточению денежно-кредитной политики. Она сказала:

Хотя в 2026 году возможно дальнейшее смягчение денежно-кредитной политики, оно, скорее всего, будет менее масштабным и будет зависеть от повышения уверенности и подтверждения состояния экономики США.

Ричард Флинн из Charles Schwab UK отмечает, что, принимая упреждающие меры, Федеральная резервная система сигнализирует об осторожности в отношении растущих рисков снижения стоимости активов на фоне глобального замедления экономики и сохраняющейся неопределенности в политике. Он заявляет:

Для инвесторов это скорее незначительная корректировка, чем резкое изменение. Хотя снижение ставки может оказать краткосрочную поддержку рисковым активам и спровоцировать сезонное «рождественское ралли», волатильность, вероятно, останется высокой, поскольку рынки будут оценивать его последствия для будущей политики и более широких экономических перспектив.

Все комментарии