Автор: Ной

Составитель и редактор: BitpushNews

Краткое изложение основных положений

- Обновление продукта: Система кредитования в блокчейне претерпит необходимые улучшения для более эффективного удовлетворения потребностей в крупномасштабном капитале.

- Снижение спроса: с разблокировкой новых функций текущие низкие процентные ставки по кредитам вызовут высокий спрос на кредиты.

- Приток капитала: Процентные ставки по кредитам начнут стабилизироваться выше безрисковой ставки, что приведет к притоку капитала.

- Регрессия оценки: Мультипликаторы оценки в этом секторе снижаются, приближаясь к уровню финтех-компаний, что открывает потенциальные точки входа для инвестиций в следующем году.

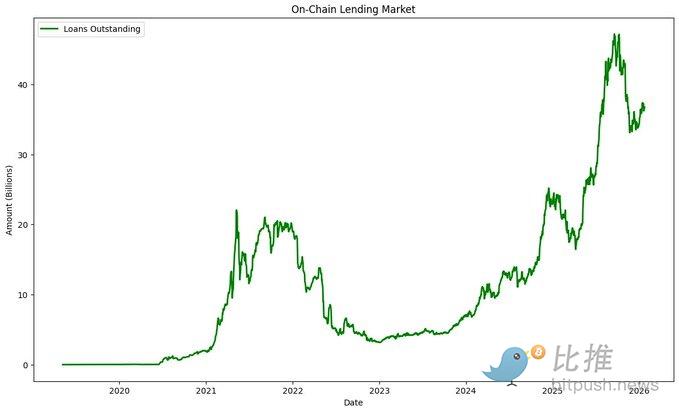

Циклические закономерности кредитования в блокчейне

Исторически сложилось так, что кредитование в блокчейне следовало четырехэтапной циклической схеме:

- Система характеризуется низкими капитальными затратами и низкими процентными ставками.

- Процентные ставки растут, и капитал поступает в систему.

- Из-за избытка капитала процентные ставки начали снижаться.

- Капитал покидает систему, потому что процентные ставки слишком низкие.

Цены токенов в протоколах кредитования часто следуют схожей схеме: цены растут по мере повышения процентных ставок и притока капитала, и падают по мере снижения процентных ставок и оттока капитала.

Сейчас мы находимся на четвертой фазе. В прошлом рынки кредитования могли полагаться на положительный бета-коэффициент криптовалютного рынка для стимулирования спроса на кредитное плечо, что, в свою очередь, повышало процентные ставки; или же они могли использовать субсидирование токенами для стимулирования более высокой доходности. Субсидирование токенами работало на рынках с высокой степенью рефлексивности (более высокая цена = больше субсидии = больше капитала платформы = еще более высокая цена), но теперь может не быть избытка капитала, готового участвовать в таком поведении. Я считаю, что большинство протоколов кредитования больше не готовы доверять свою судьбу бета-коэффициенту криптовалютного рынка, а масштабирование субсидий без увеличения затрат затруднительно.

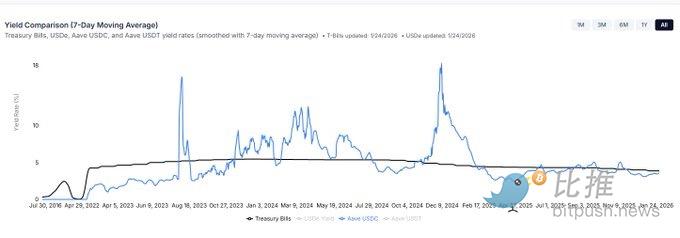

Текущие проблемы, приводящие к тому, что ставки по кредитам в стейблкоинах ниже, чем ставка обеспеченного однодневного кредитования в США (SOFR), заключаются в следующем: 1. Недостаточный спрос на кредитование; 2. Неэффективность капитала, обусловленная протоколом (например, задержка денежных средств, вызванная моделями пулов одноранговых сетей и отсутствием механизмов повторного обеспечения). Кроме того, ставки по кредитам в блокчейне значительно ниже, чем у большинства альтернативных источников капитала, что явно не является долгосрочным равновесием.

Как стимулировать спрос на кредитование?

Ключ к стимулированию спроса на кредиты заключается в предложении более низких цен, чем у альтернативных вариантов. В настоящее время проблема состоит в том, что кредитные соглашения пока не предусматривают тех видов залога и структуры кредитования, к которым привыкли заемщики.

1. Более качественные залоговые активы

Как стимулировать спрос на кредитование?

Ключ к стимулированию спроса на кредиты заключается в предложении более низких цен, чем у альтернативных вариантов. В настоящее время проблема состоит в том, что кредитные соглашения пока не предусматривают тех видов залога и структуры кредитования, к которым привыкли заемщики.

1. Более качественные залоговые активы

Безопасность «монолитных» протоколов кредитования зависит от их активов самого низкого качества, поэтому они, как правило, проявляют чрезмерную консервативность при внедрении новых активов. В настоящее время почти все протоколы перешли к модульной архитектуре, чтобы обеспечить возможность кредитования с более высоким уровнем риска.

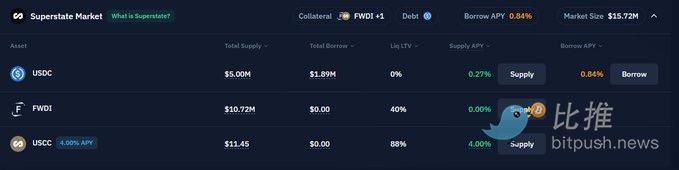

В настоящее время многие традиционные залоговые активы сложно получить в блокчейне. Рынок кредитования ценных бумаг представляет собой многотриллионный рынок, где расчетные ставки обычно варьируются от $SOFR + 75-250 базисных пунктов. Хотя он все еще находится на ранней стадии развития, мы уже наблюдаем зарождающиеся формы кредитования ценных бумаг, такие как рынок Superstate от Kamino, рынок Horizon от Aave и Selected Market от Morpho.

2. Улучшения в разработке протоколов.

Исторически сложилось так, что протоколы кредитования в основном предлагали маржинальные кредиты с плавающей процентной ставкой в парах «peer-to-peer» для высоколиквидных криптоактивов. Это подходило лишь для узкой группы заемщиков и создавало существенную нагрузку на кредиторов из-за модели процентной ставки, основанной на использовании средств.

Kamino, Aave и Morpho в этом году выпустили обновления, значительно расширившие спектр предлагаемых ими кредитных услуг. Благодаря добавлению таких функций, как срочные кредиты, белый список адресов, трехсторонние соглашения с соответствующими депозитариями и прямое сопоставление заявок, кредиторы увидят сокращение спредов (большая часть платежей заемщиков достанется кредиторам), а заемщики получат более гибкие варианты кредитования.

Это вызовет рост спроса на заемные средства, приведет к повышению процентных ставок и, в свою очередь, привлечет финансирование, что выведет нас во «вторую фазу» цикла заимствований.

Создавайте высокодоходные возможности

Высокодоходные возможности имеют решающее значение для выживания криптовалютных фондов, ориентированных на получение прибыли. Хотя рынок, возможно, и сможет существовать без них, лучше не рисковать. Исторически сложилось так, что для оправдания своего существования и привлечения капитала фондам, ориентированным на получение прибыли в сети, требовалась доходность в 12-15%.

В обозримом будущем базисная доходность снизится из-за повышения эффективности использования капитала при торговле токенизированными базисными активами и торговле на бирже CME. Между тем, для удовлетворения спроса на кредитование, превышающего 10%, потребуется непредсказуемый бычий рынок криптовалют.

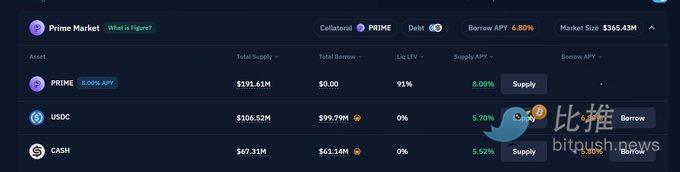

Это означает, что фондам придётся искать возможности с несколько более высоким риском, но с хорошей доходностью с учётом риска. Наиболее вероятная возможность заключается в появлении токенизированных продуктов, приносящих доход. Например, Figure запустил токенизированный ипотечный кредит (HELOC) с доходностью 8%, а фонды, ориентированные на доходность, могут получать доходность, превышающую целевую ставку, на платформе Kamino за счёт возобновляемого кредитного плеча.

В 2026 году может быть токенизировано больше эквивалентов кредитных фондов, предлагающих доходность в 8-15%. Важно отметить, что возобновляемое кредитное плечо сопряжено с рисками, которые трудно поддаются количественной оценке, и правовая структура токенизированных кредитных продуктов должна быть хорошо разработана.

в заключение

Я считаю, что здесь есть здравая логика: даже если цены токенов продолжат падать, спрос на кредитование в блокчейне будет продолжать расти. Хотя я не комментирую бета-оценки на криптовалютном рынке, если вышеизложенная логика подтвердится, то оценка протоколов станет очень разумной где-то в 2026 году.

Расчет данных:

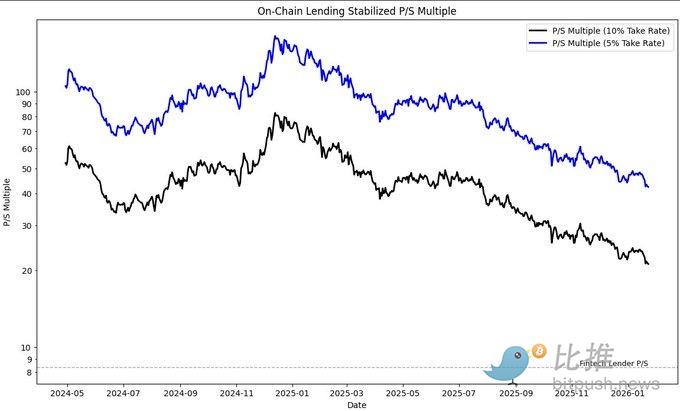

Если предположить, что компании, занимающиеся кредитованием через блокчейн, получают 5-10% годовых в качестве дохода, то средняя процентная ставка составляет 6,5%. В настоящее время мультипликатор рыночной капитализации/продаж (P/S) для этого сектора находится в диапазоне от 21x до 42x, в то время как у компаний, занимающихся финтех-кредитованием и котирующихся на бирже, он составляет около 8,4x.

Хотя тонкие различия между ними не стоят споров, чтобы текущие оценочные мультипликаторы казались разумными, необходимо быть оптимистом в отношении кредитования в блокчейне в течение следующих двух лет. Тем не менее, эти мультипликаторы быстро снижаются из-за падения цен токенов и роста ключевых показателей эффективности (KPI).

Я считаю, что 2026 год станет возможностью для масштабного развития этого сектора. Хотя в краткосрочной перспективе рост может быть замедлен из-за падения цен на криптоактивы, предстоящие фундаментальные факторы могут обеспечить еще один переломный момент в развитии деятельности по кредитованию в блокчейне, с большей устойчивостью.

Все комментарии