Спустя годы, столкнувшись с доходностью sUSDe менее 3%, этот некогда высокомерный майнер DeFi вспомнит тот далекий день, когда он впервые внес ETH в EigenLayer, так же, как он часто вспоминал славные дни DeFi-лета во время последнего медвежьего рынка.

На соседнем контрактном рынке "трейдер" с 75-кратным кредитным плечом наблюдал, как его позиция была ликвидирована из-за внезапного скачка цены, и молча выключил экран.

Старые способы зарабатывания денег перестали работать, и древний финансовый инструмент как раз предлагает им выход.

снижение процентной ставки

Откуда же берется избыточная прибыль от добычи полезных ископаемых?

Во-первых, новые проекты выпускают токены в качестве вознаграждения (используя инфляцию токенов для размывания и субсидирования первых пользователей). Эта логика предполагает, что кто-то захочет купить эти токены. В настоящее время непрерывный отток средств из альткоинов серьезно подорвал стоимость аирдропов, из-за чего команды проектов неохотно выпускают токены без разбора для вознаграждения за майнинг.

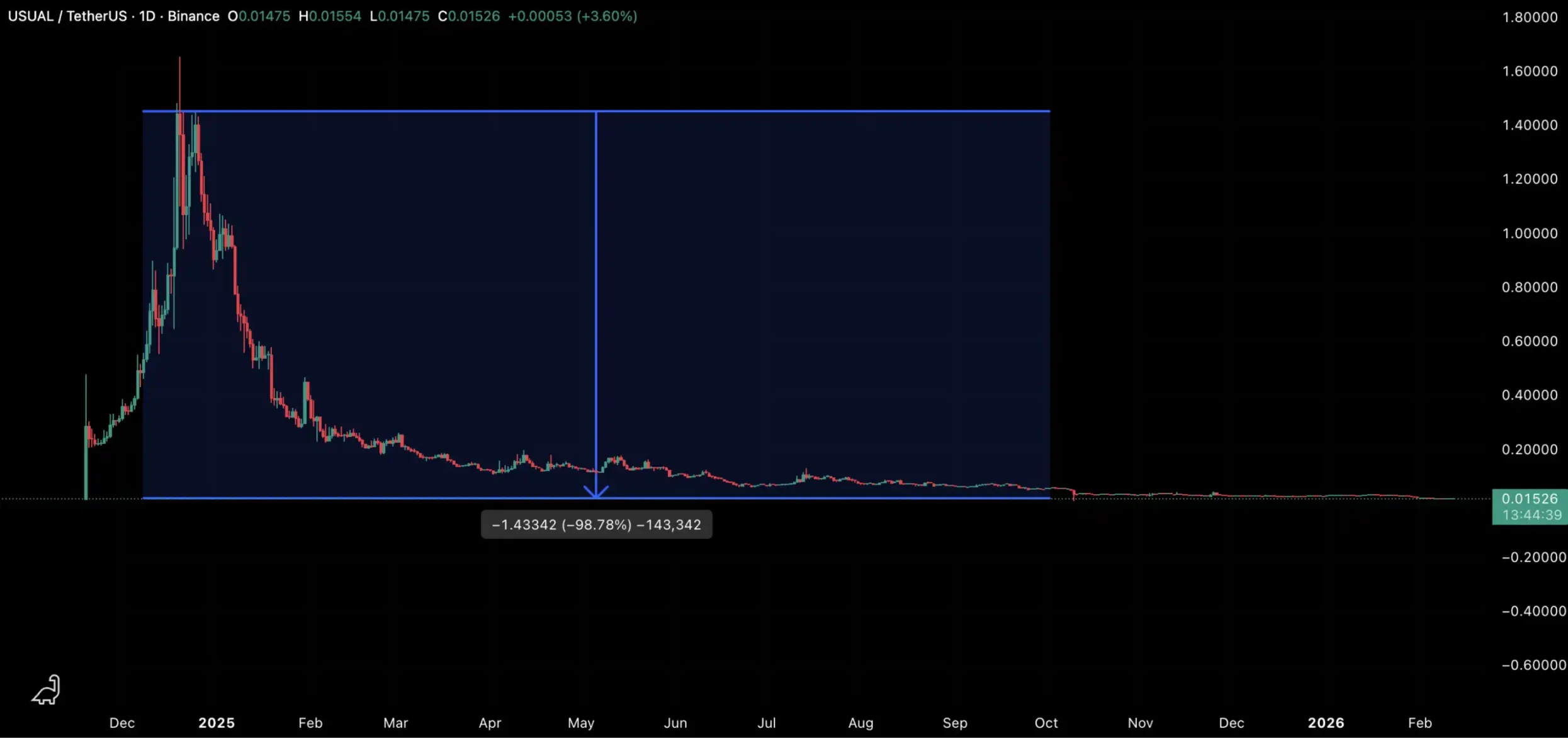

Во-вторых, арбитражные возможности, созданные благодаря длительному периоду положительных ставок финансирования, в значительной степени были использованы такими проектами и учреждениями, как Ethena. Годовая процентная доходность sUSDe сейчас упала ниже 4%, по сравнению с более чем 40% в начале 2024 года.

Во-вторых, арбитражные возможности, созданные благодаря длительному периоду положительных ставок финансирования, в значительной степени были использованы такими проектами и учреждениями, как Ethena. Годовая процентная доходность sUSDe сейчас упала ниже 4%, по сравнению с более чем 40% в начале 2024 года.

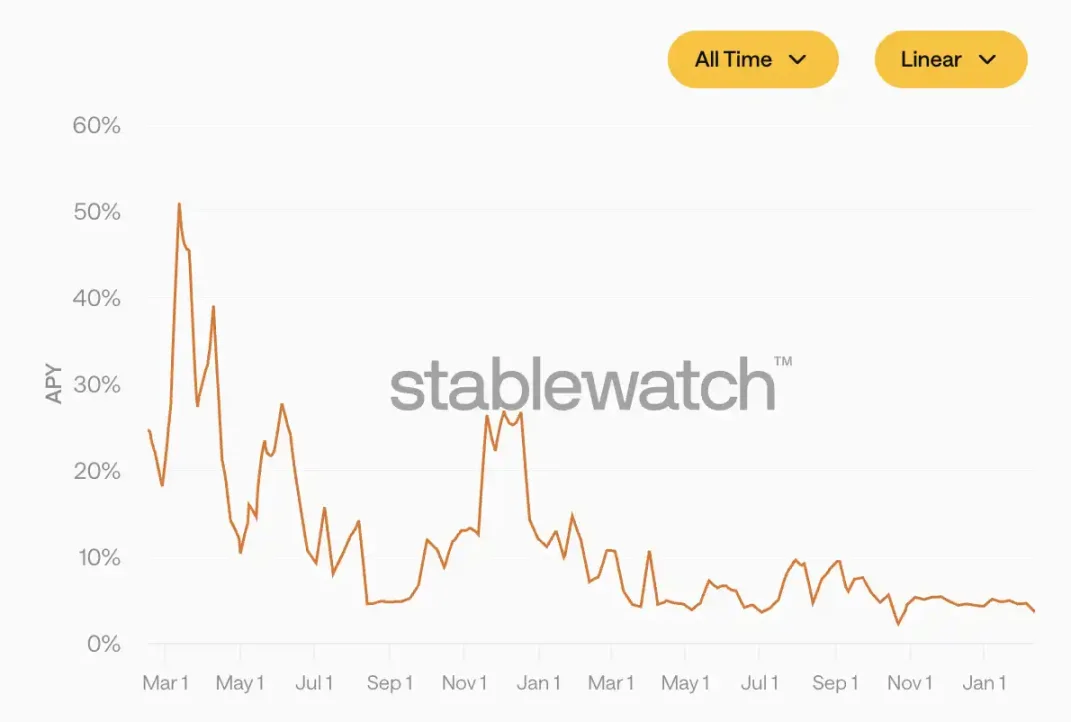

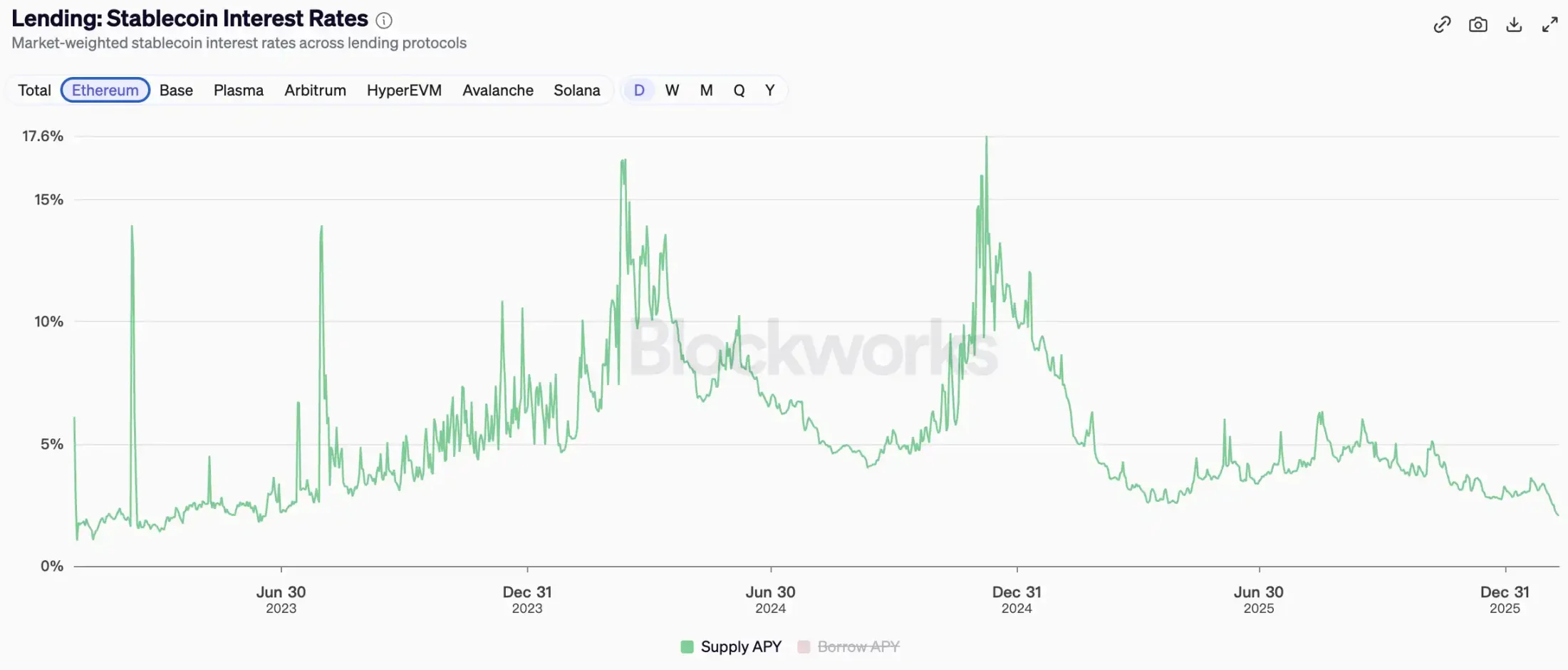

В-третьих, существует реальный спрос на кредитование. Во время медвежьего рынка спрос трейдеров на доступ к активам в блокчейне сокращается, что приводит к резкому падению процентных ставок. Ставки по кредитам в стейблкоинах сейчас упали до 2,3%, что является новым минимумом за последние годы.

Шахта всё ещё на месте, шахтёры всё ещё там, но золота больше нет.

В «эпоху пост-DeFi», когда финансовые пирамиды застопорились, а доходность иссякает, фонды ищут новое направление, способное обеспечить устойчивую прибыль.

Внутренние недостатки бессрочных контрактов

Под одной крышей с майнерами DeFi находится группа буйствующих Дегенератов.

Дегены не занимаются майнингом, не хранят монеты и не рассчитывают годовую доходность (APY). Дегенам нужны кредитное плечо, направление движения цены и простая, жестокая «ставка на то, вырастет или упадет цена». Бессрочные контракты — это инструменты, созданные специально для них: если они прогнозируют рост цены, они открывают длинные позиции; если прогнозируют падение цены, они открывают короткие позиции. Кредитное плечо увеличивает прибыль, и если направление движения цены правильное, то многократное увеличение первоначальных инвестиций за одну ночь — это не мечта.

Однако чрезмерное использование заемных средств способствовало возникновению каннибалистического рынка.

В торговле контрактами маржин-колл не обязательно означает, что цена сильно отклонится от ожидаемого вами направления. Ещё один неприятный момент заключается в том, что при схожем давлении покупателей и продавцов цены, как правило, движутся в сторону большей ликвидности. Другими словами, рынок будет активно нацеливаться на ваши уровни стоп-лосса и маржин-колла.

Это неизбежное следствие, обусловленное структурой рынка.

11 октября мы стали свидетелями разрушительной ликвидации. Бесчисленное количество трейдеров, занимавших длинные позиции, были ликвидированы во время резкого скачка цен, и хотя цены быстро восстановились после этого, их позиции оказались безвозвратно утраченными.

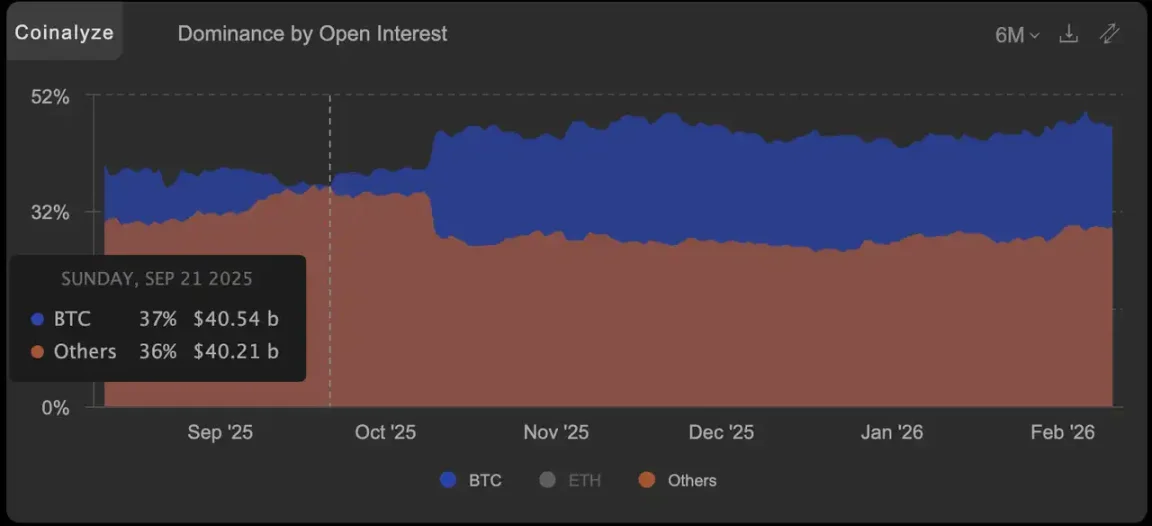

Признак масштабных перестановок: открытый интерес по альткоинам превысил интерес к BTC.

Просто смотреть в нужном направлении недостаточно; нужно также убедиться, что вас не выбросят из автобуса до того, как вы доберетесь до места назначения.

Признак масштабных перестановок: открытый интерес по альткоинам превысил интерес к BTC.

Просто смотреть в нужном направлении недостаточно; нужно также убедиться, что вас не выбросят из автобуса до того, как вы доберетесь до места назначения.

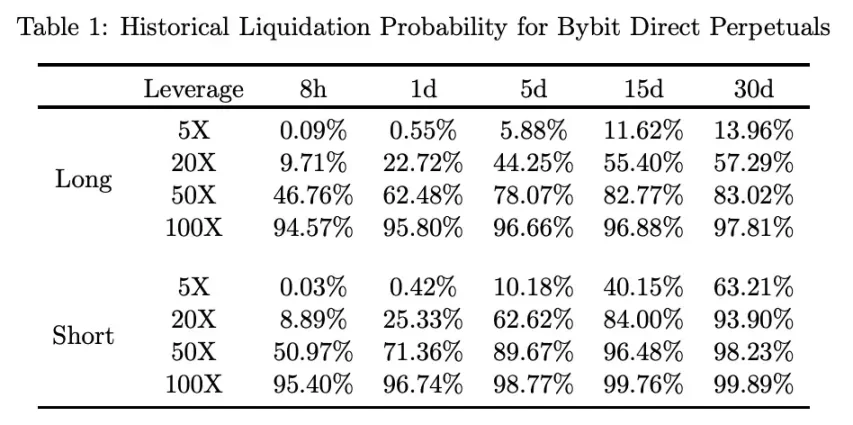

Вероятность маржин-колла при различных направлениях открытия позиций, периодах удержания и коэффициентах кредитного плеча (данные собраны в 2021 году)

Две группы людей, два вида тревог. Доходы шахтеров падают, а вакансии в компании Degen опустевают. Казалось бы, не связанные между собой проблемы указывают на наступление нового мира.

Страховой полис, машина для печатания денег.

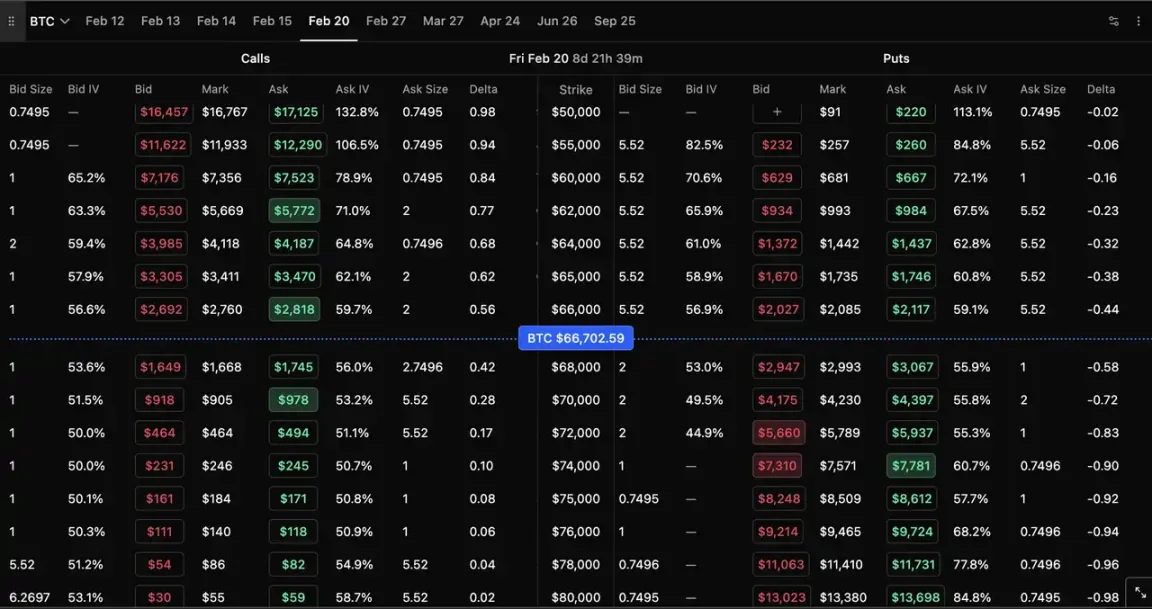

Чтобы объяснить читателям, незнакомым с опционами, самым простым способом: опцион — это страховой полис.

Допустим, вы считаете, что цена BTC вырастет до 80 000 долларов в следующем месяце, но опасаетесь ликвидации из-за внезапного скачка цены. Вы можете купить опцион колл за 1000 долларов — эти 1000 долларов будут вашей «страховой премией». Независимо от колебаний цены BTC в течение этого месяца, даже если она упадет на 20% в один день, а затем восстановится, ваш максимальный убыток всегда будет составлять эти 1000 долларов. Пока цена BTC выше цены исполнения на момент истечения срока действия опциона, вы будете получать прибыль.

Проще говоря, покупатель опциона фиксирует максимальный убыток и получает прибыль, не зависящую от выбранного пути — независимо от выбранного пути, имеет значение только конечная цель.

В этом и заключается ценность опционов для трейдеров, торгующих контрактами. В частности, они предлагают два пути:

Защитный пут-опцион (страховка позиции по контракту). Вы открываете длинную позицию в BTC и одновременно тратите небольшую сумму денег на покупку пут-опциона. Если рынок внезапно обвалится, ваша позиция по контракту понесет убытки, но выплата по пут-опциону может компенсировать большую часть убытков — по сути, обеспечивая страховку вашей позиции.

Направленные ставки (высокий риск, высокая прибыль). Используйте небольшую премию, чтобы получить доступ к значительному росту BTC. Если вы угадаете правильно, прибыль может составить 5 или 10 раз; если ошибетесь, вы максимум потеряете премию. Это почти так же захватывающе, как ставки на то, вырастет или упадет цена контракта, но вы никогда не будете ликвидированы.

Прелесть опционов заключается в том, что это двусторонний рынок. На каждого человека, покупающего страховку, должен приходиться тот, кто её продаёт.

В этом и заключается ценность опционов для майнеров DeFi.

Роль продавца опционов схожа с ролью «страховой компании». Вы вносите средства в опционные соглашения, обеспечивая ликвидность участникам рынка, которые покупают страховку в обмен на уплачиваемые ими страховые взносы. Продавец получает премию за волатильность, которая представляет собой страховую премию, которую участники рынка готовы платить для хеджирования риска или участия в направленных спекуляциях.

Для фермеров, привыкших к модели «вкладывай и получай проценты» в DeFi-майнинге, эта логика аренды слишком хорошо знакома. Разница в том, что источник дохода от DeFi-майнинга сокращается, но пока существует волатильность рынка и людям нужно хеджировать риски, премия за волатильность никогда не исчезнет.

Страховой полис подобен машине для печатания денег. Покупатель не будет ликвидирован, а продавец получит стабильный источник дохода. Дегенераторы и фермеры получают то, что им нужно, на противоположных концах рынка опционов — замкнутый цикл, который контракты и доходное фермерство сами по себе обеспечить не могут.

Почему варианты оплаты через блокчейн не получили широкого распространения?

При такой замечательной концепции, почему же варианты на криптовалютном рынке по-прежнему в значительной степени игнорируются?

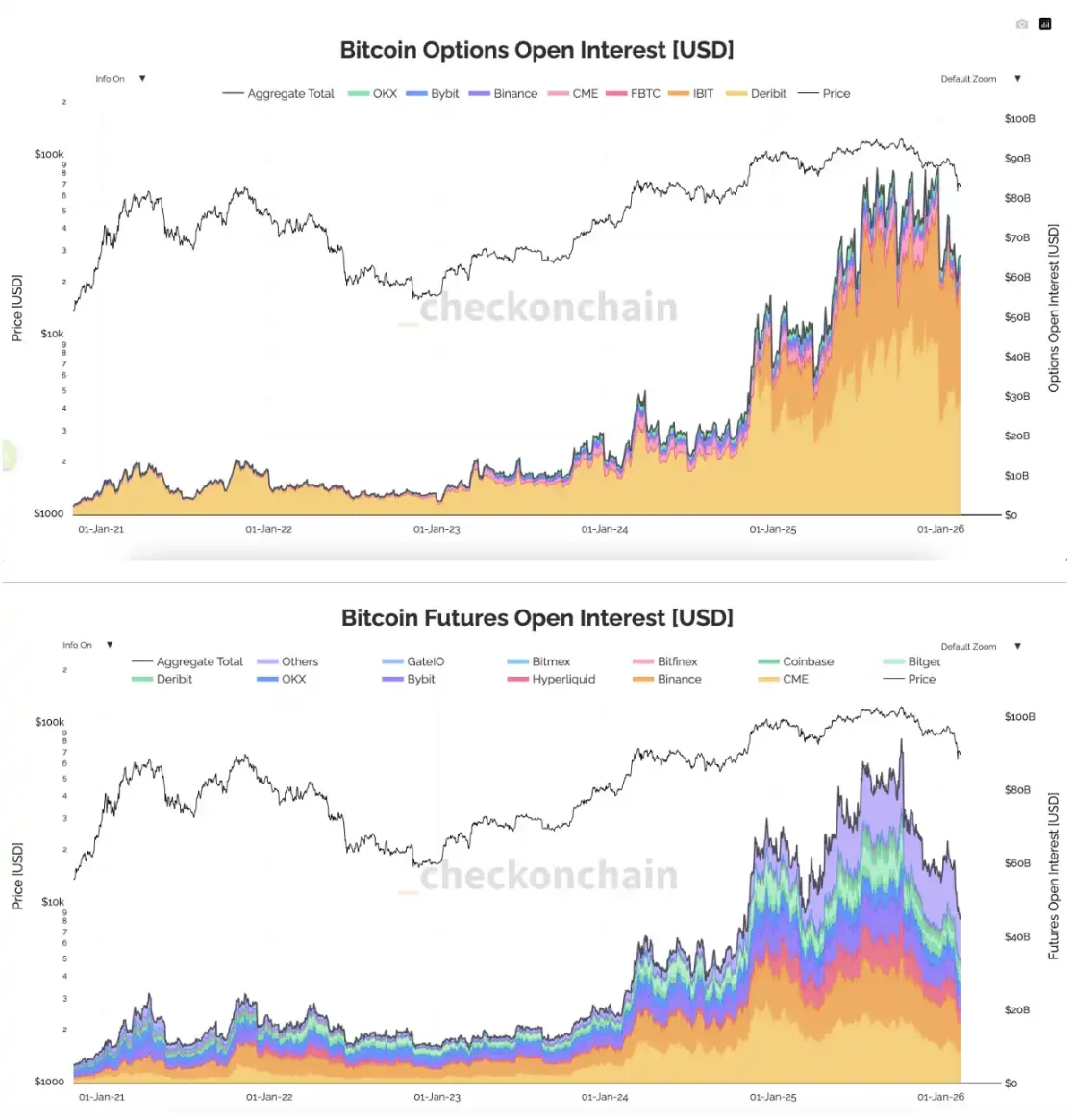

На самом деле, это заблуждение. Открытый интерес к опционам уже некоторое время превышает открытый интерес к фьючерсным контрактам. В стороне находятся не опционы на криптовалютном рынке, а опционы, размещенные в блокчейне.

Данные говорят сами за себя. Общий объем торгов опционами в блокчейне составляет менее двух тысячных от объема торгов на централизованных биржах, таких как Deribit и Binance, и это даже не включает данные по опционам IBIT. По сравнению с агрессивным вторжением частных децентрализованных бирж (Perp DEX) на централизованные биржи (CEX), объем торгов опционами в блокчейне значительно отстает.

Проблема кроется в стороне предложения — участники рынка не желают в этом участвовать.

Ранние протоколы опционов в блокчейне, использующие CLOB или AMM, сталкивались с проблемой «неблагоприятного отбора», аналогичной проблеме децентрализованных бирж (DEX). Когда цены на централизованных внесетевых биржах колеблются, ценообразование опционов в блокчейне часто отстает из-за задержек в обновлении оракулов или медленного подтверждения блоков. Арбитражеры могут обнаружить это расхождение в ценах и получить прибыль до обновления цен в блокчейне, что наносит ущерб интересам поставщиков ликвидности (LP).

Поскольку арбитражных потерь избежать невозможно, а стимулы в виде токенов гораздо менее щедры, чем в случае майнинга ликвидности на децентрализованных биржах (DEX), рынок опционов в блокчейне постоянно находится в порочном круге: «маркет-мейкеры/поставщики ликвидности теряют деньги → ликвидность иссякает → плохой торговый опыт → пользователи не приходят → продолжающаяся потеря ликвидности».

Это поразительно похоже на затруднительное положение, в котором оказались первые децентрализованные биржи (DEX). Однако, если DEX добились успеха благодаря масштабным субсидиям на майнинг ликвидности и инновациям в виде автоматизированных маркет-мейкеров (AMM), то внутрисетевые опционы так и не получили своего шанса.

Как разрешить ситуацию?

В связи с качественными изменениями в базовой инфраструктуре — более быстрым подтверждением блоков, снижением комиссий за газ и развитием цепочек приложений — новое поколение протоколов опционов в блокчейне использует более сложные механизмы для разрешения этой тупиковой ситуации.

Вывести

Основная стратегия Derive (ранее Lyra) заключается в переходе от чисто внутрисетевой модели к гибридной архитектуре, более близкой к централизованной бирже обмена криптовалют (CEX).

Вводится механизм запроса котировок (RFQ) — когда трейдер хочет купить или продать опционы, система отправляет запрос RFQ профессиональному маркет-мейкеру. Маркет-мейкер рассчитывает последнюю оценку риска и рыночную цену вне блокчейна, прежде чем отправить подтвержденную котировку в блокчейн. Маркет-мейкеры имеют право «отказаться от сделки». Если они считают, что текущий рынок испытывает значительную волатильность, они могут отказаться от предоставления котировки. Это эффективно блокирует возможность арбитражеров использовать задержки цен для «засады» на маркет-мейкеров, тем самым привлекая профессиональные организации, такие как FalconX, для предоставления ликвидности.

Помимо RFQ, Derive также использует модель книги ордеров на собственной платформе L2, позволяя трейдерам с небольшим капиталом размещать ордера на покупку и продажу напрямую, как на централизованной бирже. RFQ обслуживает крупные сделки, а книга ордеров — розничных инвесторов.

Гипержидкостный HIP-4

HIP-4 от Hyperliquid интегрирует «торговлю результатами» (включая бинарные опционы и рынки прогнозов) непосредственно в свой основной торговый механизм HyperCore.

Наибольшая ценность HIP-4 заключается в «единой марже». На современном рынке для одновременной торговли бессрочными контрактами и опционами необходимо вносить средства на разные платформы. С HIP-4 пользователи могут использовать одну и ту же маржу на одном счете для торговли как опционами, так и бессрочными контрактами. Маркет-мейкеры и трейдеры могут управлять межрыночными рисками в одном месте — например, покупать защитные пут-опционы и одновременно открывать длинные позиции по бессрочным контрактам. Эффективность использования капитала значительно повышается, а затраты на маркет-мейкинг резко снижаются.

Это также игра, в которой используется дофамин.

«Розничные инвесторы ненавидят опционы, потому что они слишком сложны».

Рассмотрим опровержение с американского фондового рынка: в 2024 году более 50% объема торгов опционами на индекс S&P 500 приходилось на «опционы с датой истечения срока действия» (0DTE, то есть опционы, истекающие в один и тот же день). Большинство покупателей этих опционов — розничные инвесторы. Они не занимаются сложными расчетами с использованием греческих букв; они просто ставят небольшую сумму капитала на то, вырастет или упадет цена в этот день. Если они угадают правильно, то могут заработать в 5 или 10 раз больше своих первоначальных инвестиций; если же ошибутся, то потеряют свою ограниченную премию.

Пользователям не мешают варианты выбора; препятствием является неясная терминология и сложные интерфейсы.

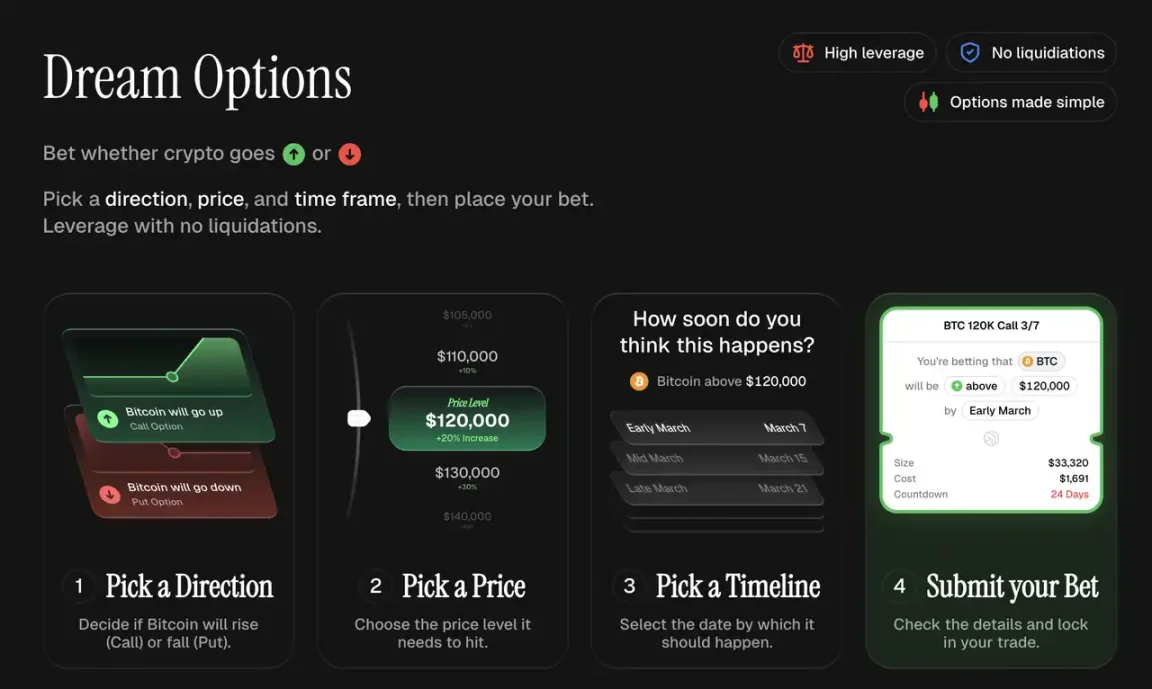

Новое поколение проектов, работающих с опционами в блокчейне, стремительно движется в этом направлении. Euphoria создала интерактивную систему «торговля по клику»: пользователи видят сетку на ценовом графике, где каждая ячейка представляет собой ценовой диапазон. Просто кликните на ячейку, в которую, по вашему мнению, достигнет цена, и если цена достигнет её, вы получите соответствующее вознаграждение. Нет необходимости разбираться в цене исполнения, рассчитывать дельту или выбирать дату истечения срока действия. Мгновенная выплата, чистый дофамин. Официальный запуск проекта в основной сети MegaETH запланирован на 16 февраля.

Пользовательский интерфейс Euphoria

Что касается дистрибуции, протоколы опционов в блокчейне могут извлечь уроки из этого опыта и следовать модели «фронтенд-магазин, бэкенд-фабрика», проверенной Perp DEX. Derive недавно открыла свои Builder Codes, позволяя разработчикам создавать собственные фронтенд-приложения, используя инфраструктуру Derive, и получать комиссионные напрямую от транзакций. Можно предположить, что все больше и больше фронтенд-приложений будут включать модули опционов в свои стеки.

Dreaming — приложение для торговли опционами, созданное на основе кода Derive Builder.

Заключение

Текущий объем опционов в блокчейне — это все еще капля в море по сравнению с Perp DEX. Прежде чем он сможет по-настоящему взлететь, необходимо преодолеть множество препятствий, таких как недостаточная глубина маркет-мейкеров, недостаточная осведомленность розничных инвесторов и нечеткая нормативно-правовая база.

Но направление ясно.

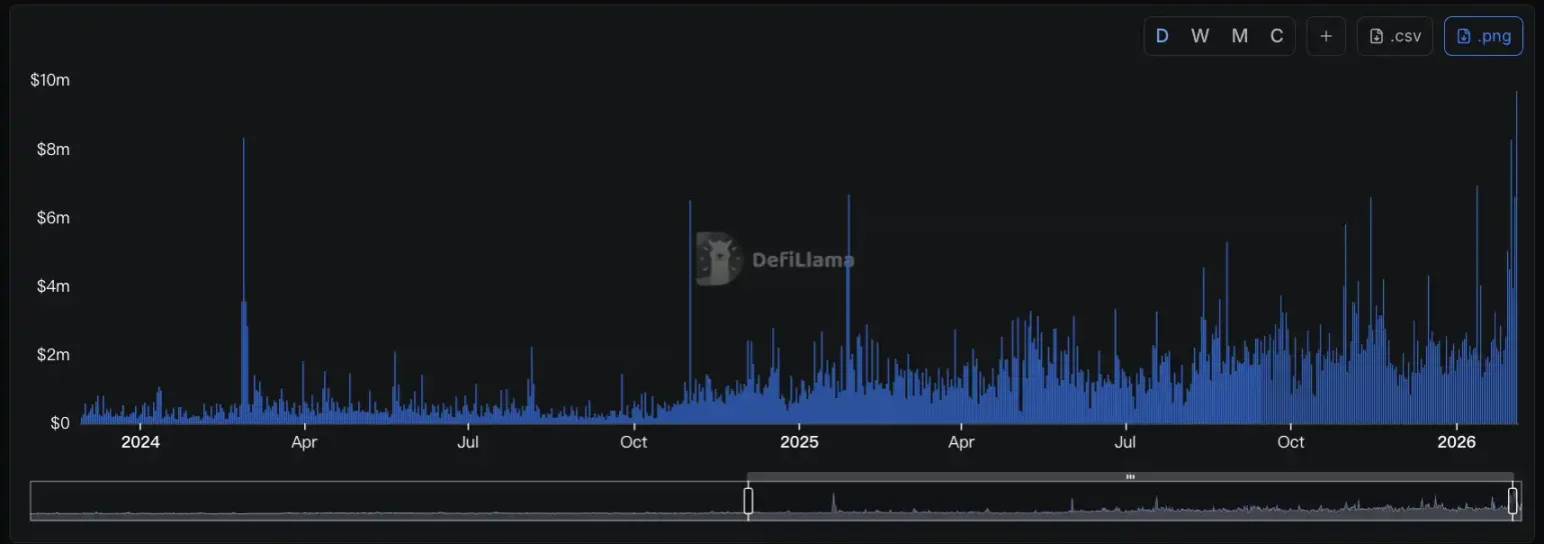

Несколько дней назад объем торгов опционами в блокчейне достиг нового максимума.

В мире, где бесплатные обеды больше не предоставляются, выгоды будут сходиться к сути «картированного риска».

В условиях изменений рыночной конъюнктуры, улучшения инфраструктуры и резкого роста спроса со стороны розничных инвесторов опционы находятся на пороге того, чтобы стать ключевым компонентом финансовой системы, работающей на блокчейне.

Все комментарии