Биткоин снова пережил самое резкое падение в этом году: с примерно $90 000 до примерно $83 600. Резкое падение цены сопровождалось принудительной ликвидацией более чем $500 млн длинных позиций, а индекс рыночных страхов вновь приблизился к отметке «крайний страх».

За внезапным, казалось бы, падением на самом деле скрывались более глубокие структурные изменения. Макроэкономическая ликвидность менялась, кредитное плечо по деривативам росло, а технические индикаторы указывали на среднесрочный провал; эти три фактора практически одновременно оказали давление на биткоин.

Предыдущий всплеск, казалось, заранее заложил в цены все ожидания рынка относительно «цикла снижения ставок»; теперь рынок пересматривает цены, заново оценивая, какую цену реальная ликвидность готова заплатить за биткоин.

«Эффект овердрафта» от роста цены биткоина начинает проявляться.

Если мы понаблюдаем за динамикой цены биткоина в течение более длительного периода, то обнаружим одно очевидное явление: быстрый рост с момента одобрения спотовых ETF намного превзошел скорость и масштаб любой предыдущей фазы роста.

Такого рода «чрезмерно крутой» рыночный тренд в макроэкономике называется «ожиданиями перерасхода средств»: рынок заранее завышает цены на все будущие смягчения, рост или притоки капитала, и когда реальные условия не материализуются немедленно, цены с большей вероятностью станут несбалансированными.

Этот раунд снижения с максимума в $125 000 до более чем $80 000 — это не просто обычная техническая коррекция, а скорее реакция на чрезмерный оптимизм этого года.

Первый признак этой негативной реакции появился со стороны ETF.

В ноябре чистый отток средств из спотовых биткоин-ETF составил 3,5 млрд долларов, что стало худшим показателем с февраля. Приток и отток средств из ETF, являющихся основным инструментом распределения традиционных фондов, часто отражают отношение к «долгосрочным деньгам». Текущий продолжающийся отток средств указывает на замедление темпов притока новых внешних средств.

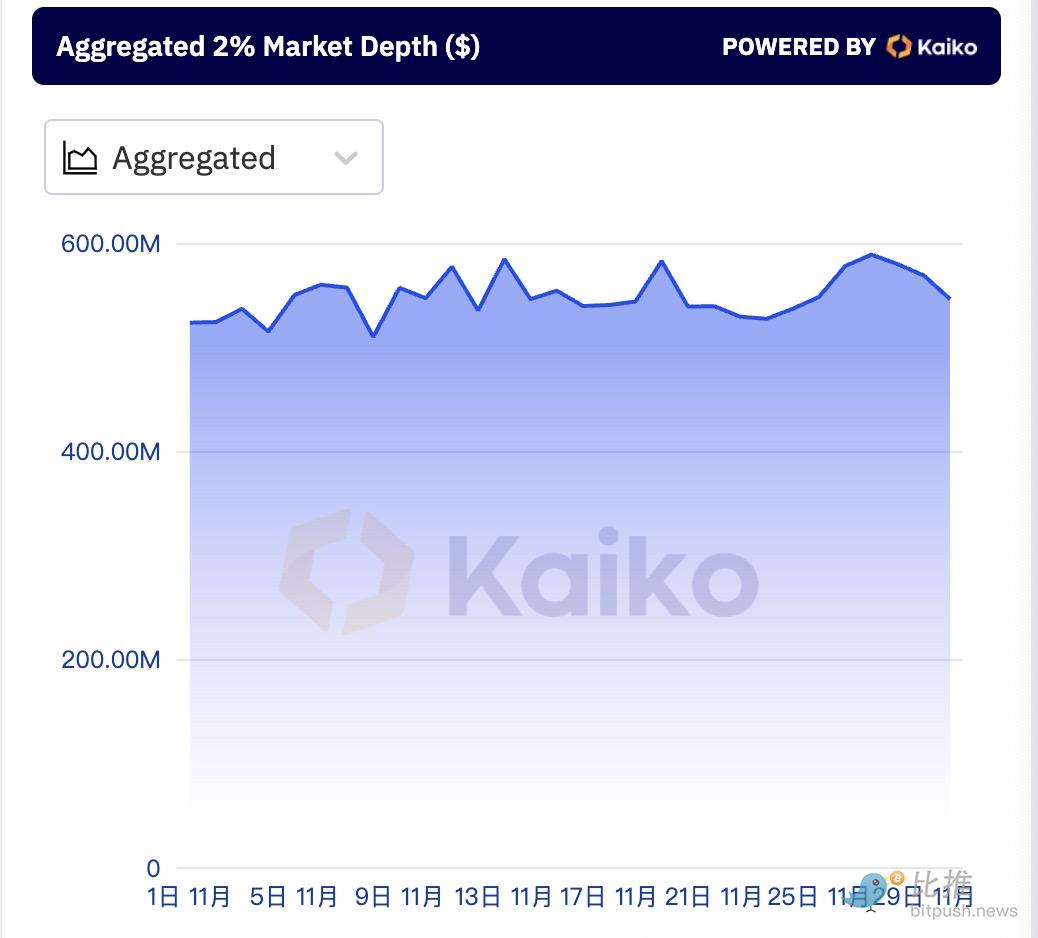

Между тем, данные Kaiko также показывают, что «глубина рынка» (показатель устойчивости цены биткоина к волатильности, вызванной крупными транзакциями) в течение выходных колебалась около 568,7 млн долларов, что ниже пикового значения в 766,4 млн долларов в начале октября, что представляет собой резкое падение почти на 30% за последний месяц. Любая крупная транзакция приводит к повышенной волатильности, а текущий высокий уровень торговли с использованием кредитного плеча стал скрытым сигналом.

Чем сильнее ожидание снижения процентной ставки, тем более нервным становится рынок.

Каждое существенное колебание цены биткоина неразрывно связано с макроэкономическим контекстом.

На первый взгляд, рынок заложил в цены почти 90% вероятность снижения ставки ФРС в декабре, что должно стать позитивным фактором для рискованных активов. Однако нынешнее «ожидание снижения ставки» отличается от прошлого: скорее, рынок вынуждает центральный банк дать сигнал к смягчению денежно-кредитной политики.

Проблема в том, что снижение процентных ставок не приводит к немедленному появлению новой ликвидности.

Поскольку инфляция всё ещё не вернулась к целевому уровню в 2%, у Федеральной резервной системы крайне ограниченные возможности для реального смягчения. Поэтому рынок начинает сомневаться: хватит ли новых денег, чтобы стимулировать новый рост активов, не склонных к риску? Эти сомнения обычно не отражаются в экономических данных, но первыми на них отвечают высоковолатильные активы.

Более чувствительная триггерная точка родом из Японии.

Поскольку инфляция всё ещё не вернулась к целевому уровню в 2%, у Федеральной резервной системы крайне ограниченные возможности для реального смягчения. Поэтому рынок начинает сомневаться: хватит ли новых денег, чтобы стимулировать новый рост активов, не склонных к риску? Эти сомнения обычно не отражаются в экономических данных, но первыми на них отвечают высоковолатильные активы.

Более чувствительная триггерная точка родом из Японии.

На этой неделе представители Банка Японии сделали редкое заявление о том, что они могут рассмотреть возможность повышения процентных ставок, что быстро вызвало опасения по всему миру относительно возможности разворота в динамике «керри-трейд» в иене. Если инвесторам придётся пополнять свои резервы в иенах вместо того, чтобы продолжать кредитовать их для покупки американских акций или криптовалют, то мировые рынки рисков могут вступить в период «пассивного снижения долговой нагрузки».

Склонность к риску гораздо более уязвима к макроэкономическим потрясениям, и биткоин, как высокорисковый актив, страдает от них в первую очередь.

Подведем итог интересному сдвигу: всего за несколько дней до падения большинство трейдеров на рынке прогнозов Myriad полагали, что биткоин «сначала достигнет нового максимума в 100 000 долларов США»; но после начала падения это ожидание мгновенно изменилось, и почти половина ставила на то, что он «сначала упадет до 69 000 долларов США».

Эта резкая смена настроений является определяющей характеристикой рынка криптовалют:

Когда цены растут, рынок готов поверить любым позитивным новостям;

Однако если произойдет быстрое падение, рынок немедленно примет самый пессимистичный сценарий.

С технической точки зрения, он вошел в среднесрочный нисходящий тренд.

По словам аналитика Хосе Антонио Ланца, с технической точки зрения техническая структура биткоина претерпела существенные изменения.

- Когда 50-дневная скользящая средняя пересекает 200-дневную скользящую среднюю сверху вниз, образуя типичный «крест смерти», это является явным сигналом разворота среднесрочного тренда.

- ADX (индикатор, измеряющий силу тренда) вырос до 40, что означает, что рынок входит в четкий и быстро меняющийся тренд.

- Импульс и другие индикаторы импульса по-прежнему указывают на то, что ослабление медвежьего импульса еще не закончилось;

- Текущий ценовой уровень в $83 000 является ключевой точкой разворота за последние несколько месяцев. В случае его пробоя следующим важным уровнем поддержки станет отметка около $70 000.

Пока рынок продолжает искать дно, стоит отметить новость из традиционного финансового мира: Vanguard, гигант по управлению активами, который всегда считал криптовалюты «спекулятивными активами» и не допускал их на рынок, внезапно объявил, что откроет своим клиентам торговлю криптовалютными ETF.

Этот сдвиг происходит на фоне потери рыночной капитализации криптовалютного рынка более чем на триллион долларов с октября, и его последствия неоднозначны. Вопрос о том, достаточно ли выхода на рынок одного института, чтобы переломить настроения во время коррекции тренда, остаётся открытым.

В настоящее время рынок, скорее всего, находится в фазе разворота тренда, чем простого отката. Снижение, вызванное трендом, обычно длится дольше, чем снижение, вызванное настроениями рынка, и его сложнее обратить вспять с помощью краткосрочных позитивных новостей.

Для рядовых инвесторов самое важное в такой ситуации — не предсказать, «куда все упадет», а понять, почему рынок дошел до этой точки, как долго может длиться волатильность и смогут ли они выдержать такую волатильность.

Фаза переоценки риска наиболее подвержена неправильной оценке и перепроданности; однако она также исключает все позиции, основанные на пустых мечтах.

Биткоин завершает такой процесс.

Все комментарии