24 сентября Комиссия по ценным бумагам и биржам США (SEC) и Управление по регулированию деятельности в финансовой индустрии (Finra) совместно объявили о намерении провести расследование в отношении более 200 зарегистрированных на бирже компаний, объявивших о планах создания криптовалютных казначейств, на том основании, что эти компании, как правило, испытывали «аномальные колебания цен на акции» накануне выхода соответствующих новостей.

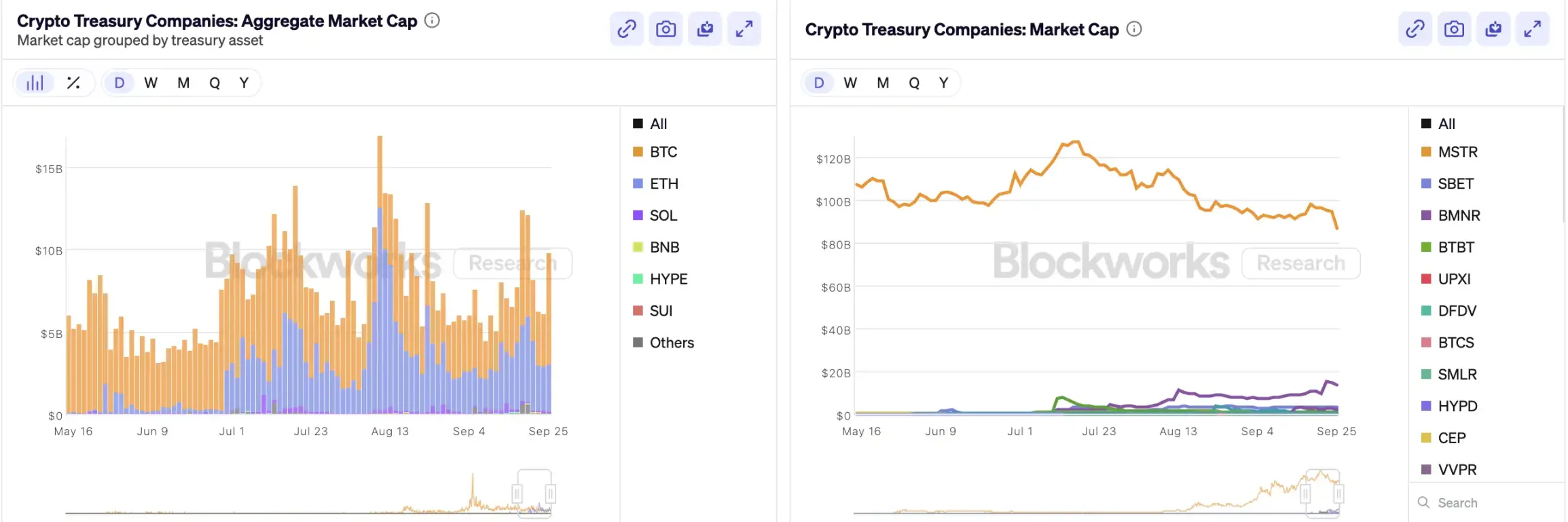

С тех пор, как MicroStrategy стала пионером в добавлении биткоина в свой баланс, «криптооблигации» стали сенсационной «финансовой алхимией» на фондовом рынке США. Акции новичков, таких как Bitmine и SharpLink, взлетели в десятки раз благодаря аналогичным операциям. Согласно данным, опубликованным Architect Partners, с 2025 года 212 новых компаний объявили о планах привлечь около 102 миллиардов долларов для покупки основных криптоактивов, таких как BTC и ETH.

Однако, хотя эта ажиотаж вокруг капитала и привела к росту цен, она также породила всеобщий скептицизм. Коэффициент mNAV (рыночная капитализация к чистой стоимости активов) компании MSTR за месяц упал с 1,6 до 1,2, в то время как у двух третей из 20 крупнейших компаний, занимающихся казначейством криптовалют, этот коэффициент ниже 1. Растут опасения по поводу пузырей активов и инсайдерской торговли, и эта новая тенденция распределения активов в настоящее время сталкивается с беспрецедентными проблемами регулирования.

Как работает маховик криптоказначейских компаний

Финансовый маховик Caiku построен на механизме mNAV – рефлексивной логике маховика, которая обеспечивает Caiku практически неограниченный запас средств во время бычьего рынка. mNAV – это отношение рыночной стоимости к стоимости чистых активов, рассчитываемое как произведение рыночной капитализации (P) компании на стоимость её чистых активов на акцию (NAV). В контексте стратегии Caiku NAV – это стоимость имеющихся у неё цифровых активов.

Когда цена акций (P) превышает чистую стоимость активов на акцию (NAV) (т.е. mNAV > 1), компания может продолжать привлекать средства и реинвестировать полученные средства в цифровые активы. Каждая дополнительная эмиссия и покупка увеличивает количество акций на акцию и балансовую стоимость, что ещё больше укрепляет доверие рынка к компании и способствует росту цены акций. Таким образом, запускается замкнутый цикл положительной обратной связи: mNAV растёт → дополнительная эмиссия → покупка цифровых активов → увеличение количества акций на акцию → повышение доверия рынка → дальнейший рост цены акций. Именно благодаря этому механизму MicroStrategy смогла непрерывно привлекать средства для покупки биткоинов в течение последних нескольких лет без существенного размытия своих акций.

Как только цена акций и ликвидность достигают достаточно высокого уровня, компания открывает доступ к целому ряду институциональных механизмов привлечения капитала: выпуская финансовые инструменты, такие как долговые обязательства, конвертируемые облигации и привилегированные акции, конвертируя рыночную риторику в активы на своих балансах, что, в свою очередь, приводит к росту цены акций, создавая маховик. Суть этой игры заключается в сложном резонансе между ценой акций, риторикой и структурой капитала.

Однако mNAV — палка о двух концах. Премия может отражать высокий уровень доверия рынка, а может быть просто спекуляцией. Как только mNAV приближается к 1 или опускается ниже неё, рынок переходит от логики «сгущения» к логике «разбавления». Если цена самого токена падает до этой точки, маховик переключается с положительного вращения на отрицательную обратную связь, что наносит двойной удар по рыночной капитализации и доверию. Более того, финансирование компаний, использующих стратегию казначейства, опирается на премиальный маховик mNAV. Если mNAV долгое время остаётся со скидкой, пространство для дополнительной эмиссии будет заблокировано. Малые и средние компании-пустышки, которые уже находятся в стагнации или находятся на грани делистинга, полностью потеряют свой бизнес, и сложившийся эффект маховика мгновенно рухнет. Теоретически, когда mNAV < 1, более разумным вариантом для компании является продажа своих активов и выкуп акций для восстановления баланса. Однако это не следует обобщать. Компании со скидкой также могут быть недооценены.

Во время медвежьего рынка 2022 года, даже когда mNAV MicroStrategy ненадолго опустился ниже 1, компания решила не продавать свои монеты для обратного выкупа, а вместо этого настояла на сохранении всех своих биткоинов посредством реструктуризации долга. Эта стратегия «удержания» проистекает из веры Сэйлора в BTC, который он рассматривает как ключевой залоговый актив, который он «никогда не продаст». Однако этот подход применим не ко всем казначейским компаниям. У большинства казначейских акций альткоинов нет стабильного основного бизнеса, и их превращение в «компании по покупке монет» — всего лишь способ выживания, а не основа для убеждений. Если рыночные условия ухудшаются, они, скорее всего, продадут свои акции, чтобы сократить убытки или получить прибыль, что может спровоцировать панический спрос.

Читайте также: Первая продажа монет, делистинг, акции монет больше не являются Pixiu криптовалюты

Существует ли инсайдерская торговля?

SharpLink Gaming была одной из первых компаний, вызвавших волатильность рынка во время этого «крипто-бума». 27 мая компания объявила об увеличении своих резервных активов в Ethereum до 425 миллионов долларов. В день объявления цена её акций взлетела до 52 долларов. Однако, как ни странно, уже 22 мая объём торгов значительно вырос: цена акций подскочила с 2,70 до 7 долларов, ещё до того, как компания опубликовала заявление или раскрыла какую-либо информацию Комиссии по ценным бумагам и биржам США (SEC).

Этот феномен «изменения цены акций перед объявлением» — не единичный случай. 18 июля компания MEI Pharma объявила о запуске стратегии инвестирования в Litecoin на сумму 100 миллионов долларов, но цена её акций росла четыре дня подряд до объявления, почти удвоившись с 2,7 до 4,4 доллара. Компания не представила никаких важных новостей или пресс-релизов, а её представитель отказался от комментариев.

Аналогичные ситуации возникли и в таких компаниях, как Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global и 180 Life Sciences Corp., которые столкнулись с аномальными колебаниями цен на торгах различной степени тяжести перед объявлением о своих планах по управлению крипто-казначейством. Возможность утечек информации и упреждающей торговли насторожила регуляторов.

Потерпит ли крах теория DAT?

Артур Хейс, консультант Upexi, микростратег из Solana, отметил, что крипто-казначейства стали новым явлением в традиционных корпоративных финансах. Он считает, что эта тенденция сохранится во многих основных классах активов. Однако необходимо чётко понимать, что в каждой цепочке победителями в конечном итоге окажутся только одна или две компании.

В то же время, конкуренция набирает обороты. Хотя более 200 компаний объявили о своих стратегиях управления криптоактивами к 2025 году, охватывающих различные блокчейны, такие как BTC, ETH, SOL, BNB и TRX, финансирование и оценка быстро концентрируются на очень небольшом числе компаний и активов. На казначейские облигации BTC и ETH приходится большинство компаний, работающих с DAT. В каждом классе активов лишь одна или две компании могут по-настоящему выделиться: MicroStrategy в секторе BTC, Bitmine в секторе ETH и, возможно, Upexi в секторе SOL. Остальным проектам сложно конкурировать за счёт масштабирования.

Как продемонстрировал Майкл Сэйлор, существует множество управляющих институциональными фондами, стремящихся инвестировать в биткоин. Они не могут покупать BTC напрямую или держать ETF, но могут покупать акции MSTR. Если вы сможете включить компанию, владеющую криптоактивами, в их «корзину соответствия», эти фонды будут готовы заплатить 2, 3 или даже 10 долларов за актив, который на бумаге стоит всего 1 доллар. Это не иррационально; это институциональный арбитраж.

Во второй половине цикла на рынке продолжит появляться всё больше новых эмитентов, которые будут прибегать к более агрессивным инструментам корпоративного финансирования для достижения большей эластичности цен акций. Эта практика даст обратный эффект при снижении цен. Артур Хейс прогнозирует, что в этом цикле произойдёт крупный крах DAT, аналогичный краху FTX. Когда это произойдёт, эти компании потерпят крах, а их акции или облигации могут значительно упасть в цене, что приведёт к значительной волатильности рынка.

Регуляторы также отметили этот структурный риск. В начале сентября Nasdaq предложила усилить контроль за акциями DAT; сегодня Комиссия по ценным бумагам и биржам США (SEC) и Агентство по регулированию рынка финансовых услуг (FINRA) совместно начали расследование инсайдерской торговли. Эти меры регулирования направлены на сокращение возможностей инсайдерской торговли, повышение порога эмиссии и усложнение финансирования, тем самым уменьшая возможности для манипуляций со стороны новых акций DAT. Для рынка это означает, что «псевдолидеры» будут устраняться ускоренными темпами, в то время как истинные лидеры продолжат выживать и даже развиваться благодаря рекламе.

Подвести итог

История крипто-казначейства остаётся, но рост барьеров для входа, ужесточение регулирования и процесс сдувания пузырей будут происходить одновременно. Инвесторы должны понимать логику и арбитражные механизмы, лежащие в основе этой финансовой структуры, сохраняя при этом бдительность к рискам, накапливающимся за этой историей. В конечном счёте, эта «ончейн-алхимия» не может продолжаться бесконечно: победители правят бал, а проигравшие уходят.

Все комментарии