Автор: Танай Вед

Вкратце:

- В феврале из-за повышенной склонности к избеганию рисков и недостаточной ликвидности коррекция на рынке криптовалют расширилась, что сделало рынок более уязвимым к потрясениям.

- Ослабление рыночного спроса, отрицательный индекс премии Coinbase, отток средств из ETF и замедление роста стейблкоинов указывают на снижение участия институциональных инвесторов.

- В процессе переоценки стоимости продолжают развиваться структурные тенденции, активизируется деятельность по токенизации, а инфраструктура блокчейна глубоко интегрируется с традиционными рынками.

В феврале криптоиндустрия продолжила свою недавнюю тенденцию, при этом фундаментальный прогресс был замаскирован слабыми рыночными условиями, в результате чего активы оказались в затруднительном положении на фоне изменений макроэкономической обстановки. В этой статье будет рассмотрена динамика рынка и блокчейна, влияющая на криптоактивы в феврале 2026 года.

Рыночные показатели

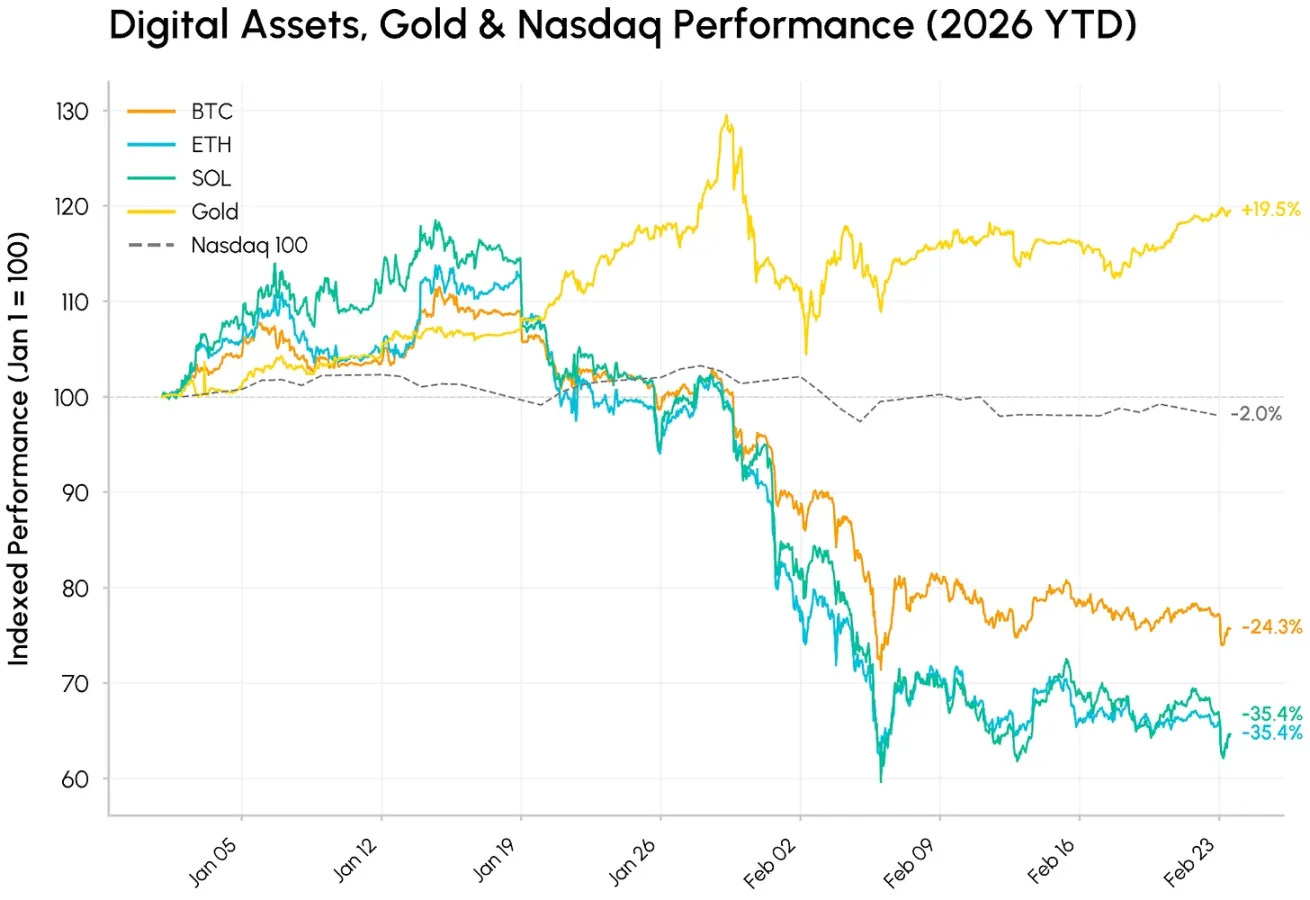

Февраль начался с резкой волатильности. Во время распродажи 5 и 6 февраля биткоин ненадолго опустился ниже 61 000 долларов, что стало одним из худших стартов года для криптоактивов за более чем десятилетие. Весь рынок криптоактивов находится в коррекции с момента достижения максимумов в октябре 2025 года: цена биткоина упала почти вдвое, а Ethereum и Solana также вернулись к уровням, наблюдавшимся до одобрения спотовых ETF в 2024 году.

Между тем, различные классы активов продемонстрировали значительные различия в динамике: золото подорожало на 15% в этом году, продолжая поддерживаться спросом на активы-убежища и спросом на средства сохранения стоимости, не являющиеся долларами, на фоне геополитической и тарифной неопределенности. В условиях избегания рисков криптоактивы торгуются скорее как высокорисковые технологические акции, падая вместе с акциями роста, поскольку рынок резко реагирует на быстро развивающуюся волну искусственного интеллекта и связанные с ней риски.

Слабость криптоактивов, скорее всего, является результатом снижения склонности к риску, низкой ликвидности и продолжающегося сокращения заемных средств, а не обвала фундаментальных показателей.

Приток и отток капитала

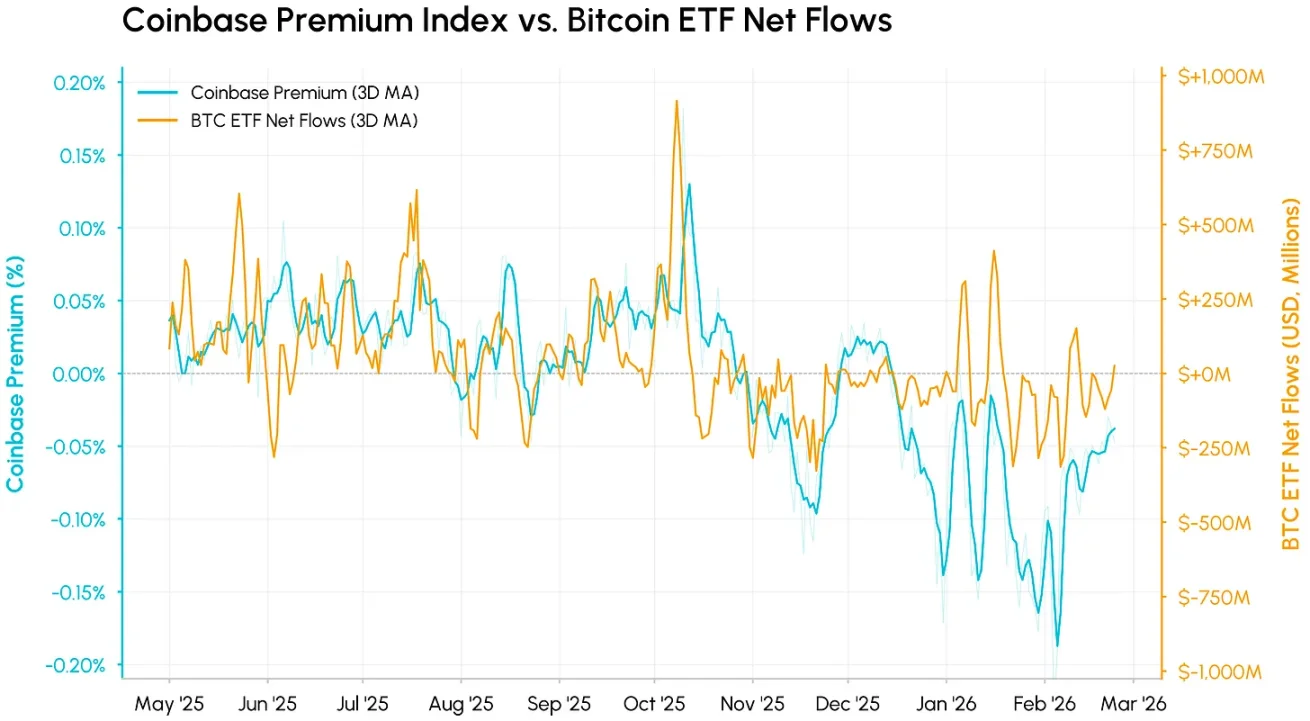

За коррекцией скрывалось одновременное ухудшение базового спроса и ликвидности. Индекс премии Coinbase (измеряющий спред между BTC/USD на Coinbase и BTC/USDT на Binance) является ключевым индикатором спроса на спотовом рынке США. Этот индекс оставался отрицательным с ноября 2025 года и еще больше укрепился в феврале, что указывает на сохраняющееся давление со стороны продавцов и отсутствие институциональных покупок на рынке США. Недавняя коррекция премии предполагает, что худший период распродажи на спотовом рынке США, возможно, уже позади, но спрос остается слабым.

Сопоставление этих данных с чистым притоком средств в биткоин-ETF выявляет очень синхронизированную тенденцию. Эти два показателя измеряют институциональный спрос в США с разных точек зрения, и оба почти одновременно опустились ниже нулевой линии. В каждом нисходящем тренде премия, как правило, снижается раньше, чем происходит приток средств, поскольку спотовые цены реагируют быстро, в то время как погашение ETF занимает больше времени. С начала года чистый отток средств из спотовых биткоин-ETF превысил 4 миллиарда долларов, что нивелировало значительную часть прошлогоднего притока.

Сопоставление этих данных с чистым притоком средств в биткоин-ETF выявляет очень синхронизированную тенденцию. Эти два показателя измеряют институциональный спрос в США с разных точек зрения, и оба почти одновременно опустились ниже нулевой линии. В каждом нисходящем тренде премия, как правило, снижается раньше, чем происходит приток средств, поскольку спотовые цены реагируют быстро, в то время как погашение ETF занимает больше времени. С начала года чистый отток средств из спотовых биткоин-ETF превысил 4 миллиарда долларов, что нивелировало значительную часть прошлогоднего притока.

Низкая ликвидность и нестабильный объем торгов.

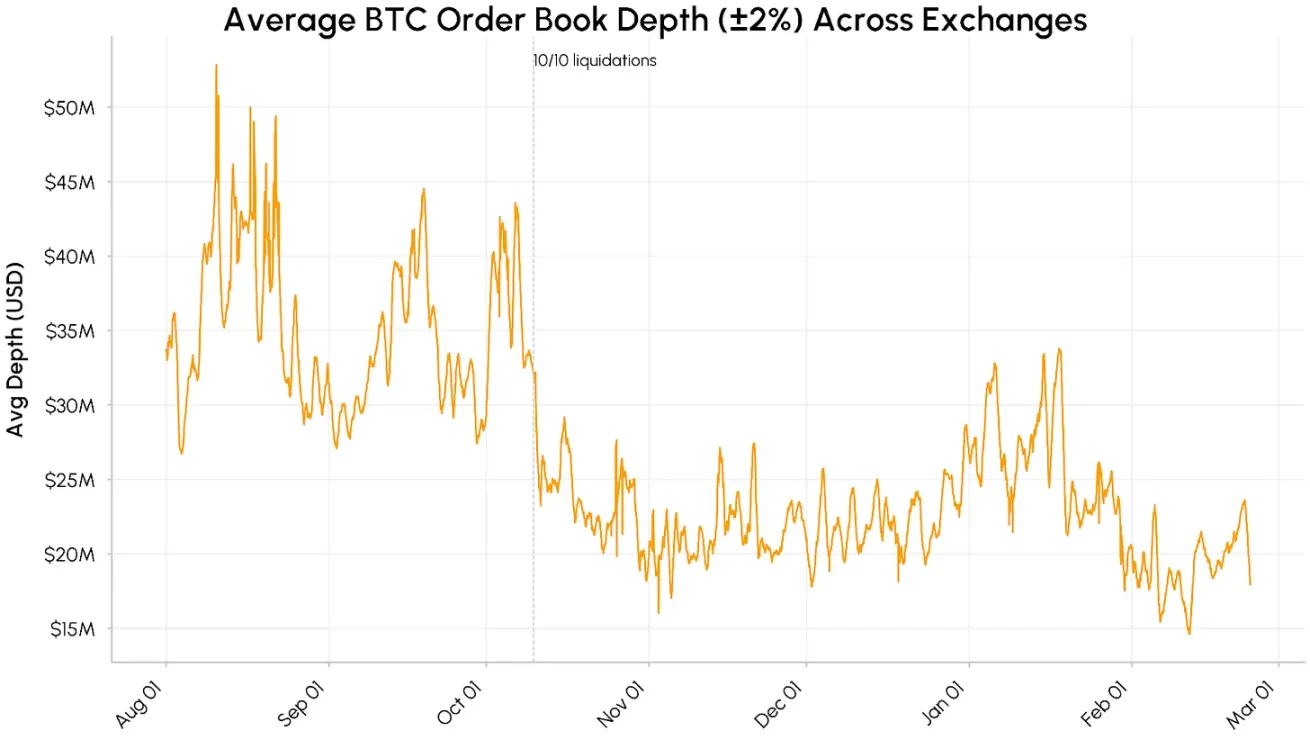

Ликвидность рынка остается нестабильной. Глубина книги спотовых заявок на биткоин (ликвидность в пределах ±2%) на основных биржах резко упала с примерно 40-50 миллионов долларов в августе-октябре 2025 года и с тех пор остается в диапазоне 15-25 миллионов долларов. Дальнейшее сокращение ликвидности в феврале напрямую усилило волатильность цен.

Темпы роста предложения стейблкоинов также значительно замедлились с декабря. Общая рыночная капитализация USDT и USDC колеблется в районе 260 миллиардов долларов, что указывает на прекращение притока нового капитала, а не на общий отток капитала. В целом, снижение институционального спроса, недостаточная глубина книги ордеров и замедление роста стейблкоинов свидетельствуют о том, что условия для устойчивого восстановления еще не созданы.

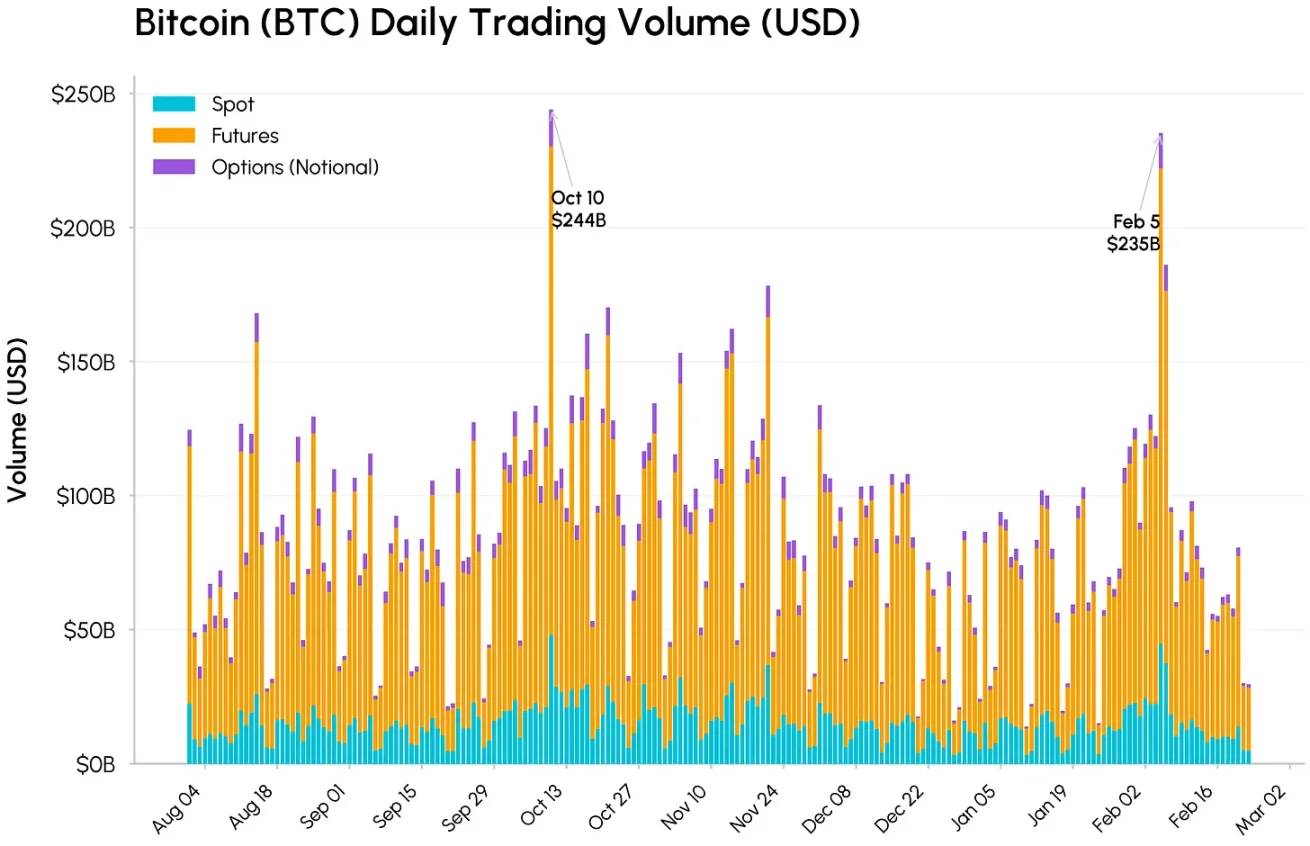

10 октября и 5 февраля объемы торгов на спотовом рынке, фьючерсах и опционах резко выросли. Общий объем торгов биткоином достиг 244 миллиардов и 235 миллиардов долларов соответственно, при этом объем торгов фьючерсами составил 177 миллиардов долларов 5 февраля. Хотя волатильность рынка была сопоставима с октябрьской, объем спотовых торгов был несколько ниже, что соответствует повышенной волатильности цен, вызванной низкой ликвидностью книги ордеров. Исторически такие масштабные распродажи часто совпадают с окончанием вынужденных продаж, что позволяет предположить, что наиболее серьезная фаза этого спада, возможно, близится к завершению.

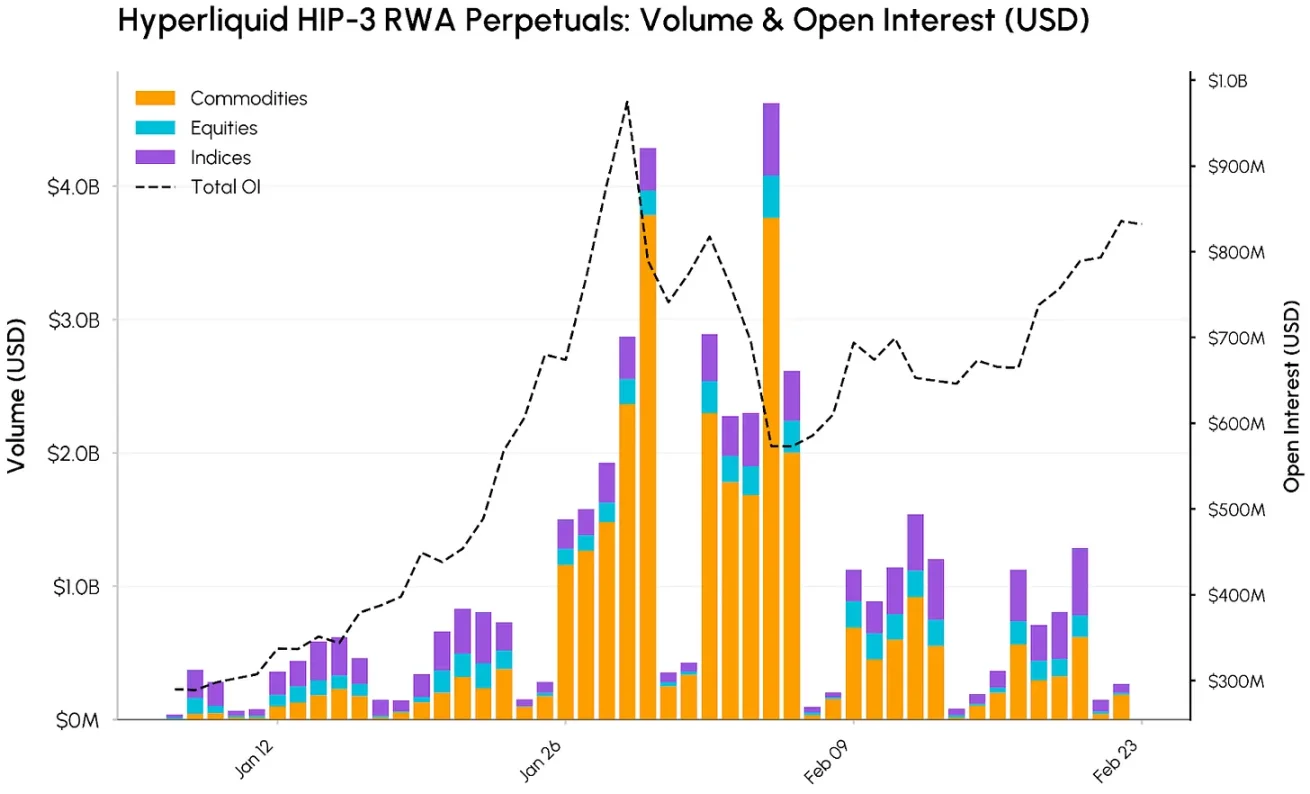

Бессрочные контракты RWA на Hyperliquid

В то же время, тенденция токенизации реальных активов и интеграции финансов в блокчейне с традиционными финансами продолжает набирать обороты. Hyperliquid является одним из главных бенефициаров, поскольку его бессрочные контракты в блокчейне расширились от криптоактивов до таких продуктов, как сырьевые товары, акции и индекс Nasdaq 100.

Это расширение использует преимущества обновления протокола HIP-3, которое позволяет создавать бессрочные рынки для любых активов без необходимости получения разрешений, а также включает встроенные оракулы и структуры комиссий.

Хотя Биткоин и Эфириум остаются активами с наибольшим открытым интересом, доля рынка HIP-3 на платформе продолжает расти. 5 февраля общий объем бессрочных контрактов HIP-3 достиг пика примерно в 4,6 миллиарда долларов, в основном за счет сырьевых товаров, достигнув 3,8 миллиарда долларов за один день и увеличившись более чем на 30 миллиардов долларов с января. Особенно хорошо показали себя золото и серебро, при этом объем торгов серебром достиг пика в 3,4 миллиарда долларов.

Хотя Биткоин и Эфириум остаются активами с наибольшим открытым интересом, доля рынка HIP-3 на платформе продолжает расти. 5 февраля общий объем бессрочных контрактов HIP-3 достиг пика примерно в 4,6 миллиарда долларов, в основном за счет сырьевых товаров, достигнув 3,8 миллиарда долларов за один день и увеличившись более чем на 30 миллиардов долларов с января. Особенно хорошо показали себя золото и серебро, при этом объем торгов серебром достиг пика в 3,4 миллиарда долларов.

Параллельно рос и открытый интерес (OI). Общий объем открытого интереса на рынке HIP-3 увеличился с примерно 290 миллионов долларов в начале января до пика в почти 975 миллионов долларов 29 января, а затем снизился до примерно 830 миллионов долларов к концу февраля. Это свидетельствует о продолжающемся росте рыночного спроса на внутрисетевые активы в сфере товаров, акций и индексов.

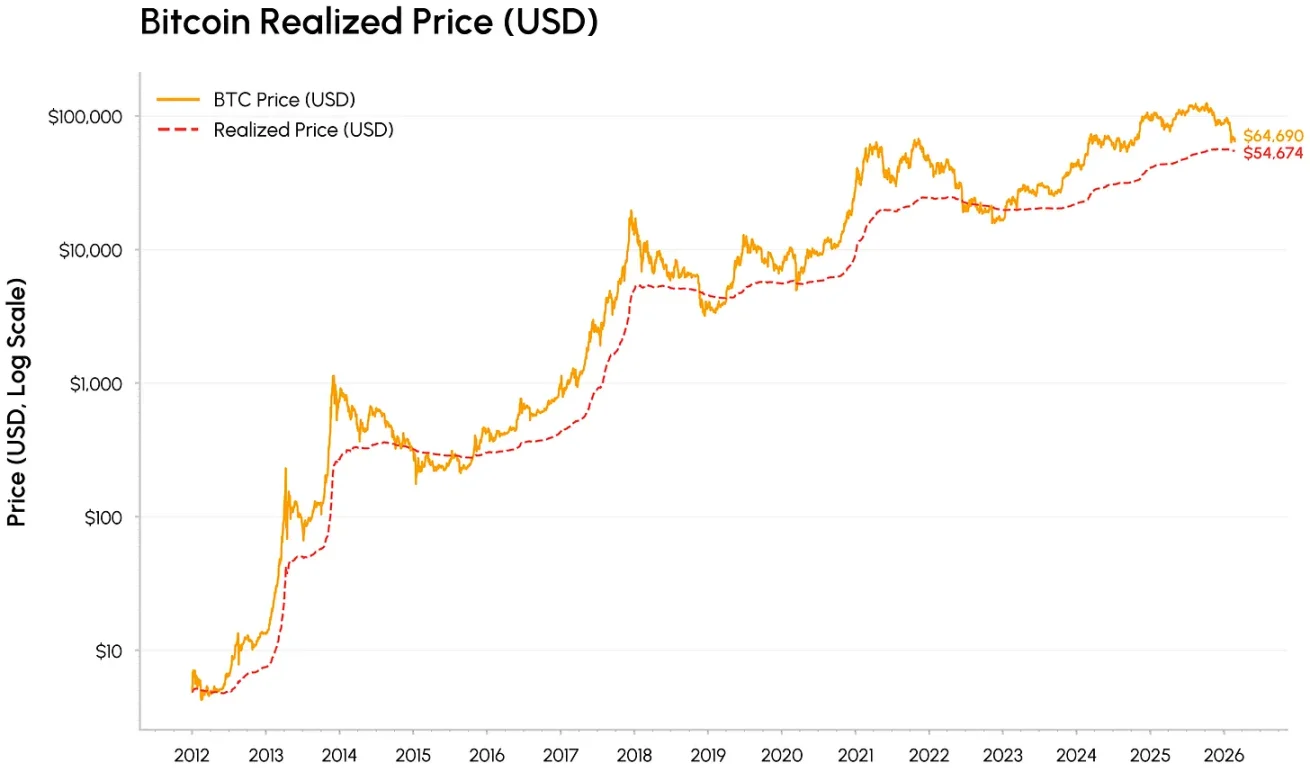

Биткоин входит в «зону стоимости».

Текущее падение курса биткоина приблизило его к фактической цене (в настоящее время около 55 000 долларов), которая представляет собой среднюю стоимость хранения всех токенов в блокчейне. Исторически биткоин часто торговался вблизи или ниже своей фактической цены на циклических минимумах, сигнализируя о переходе от рыночной лихорадки к капитуляции и, в конечном итоге, к накоплению.

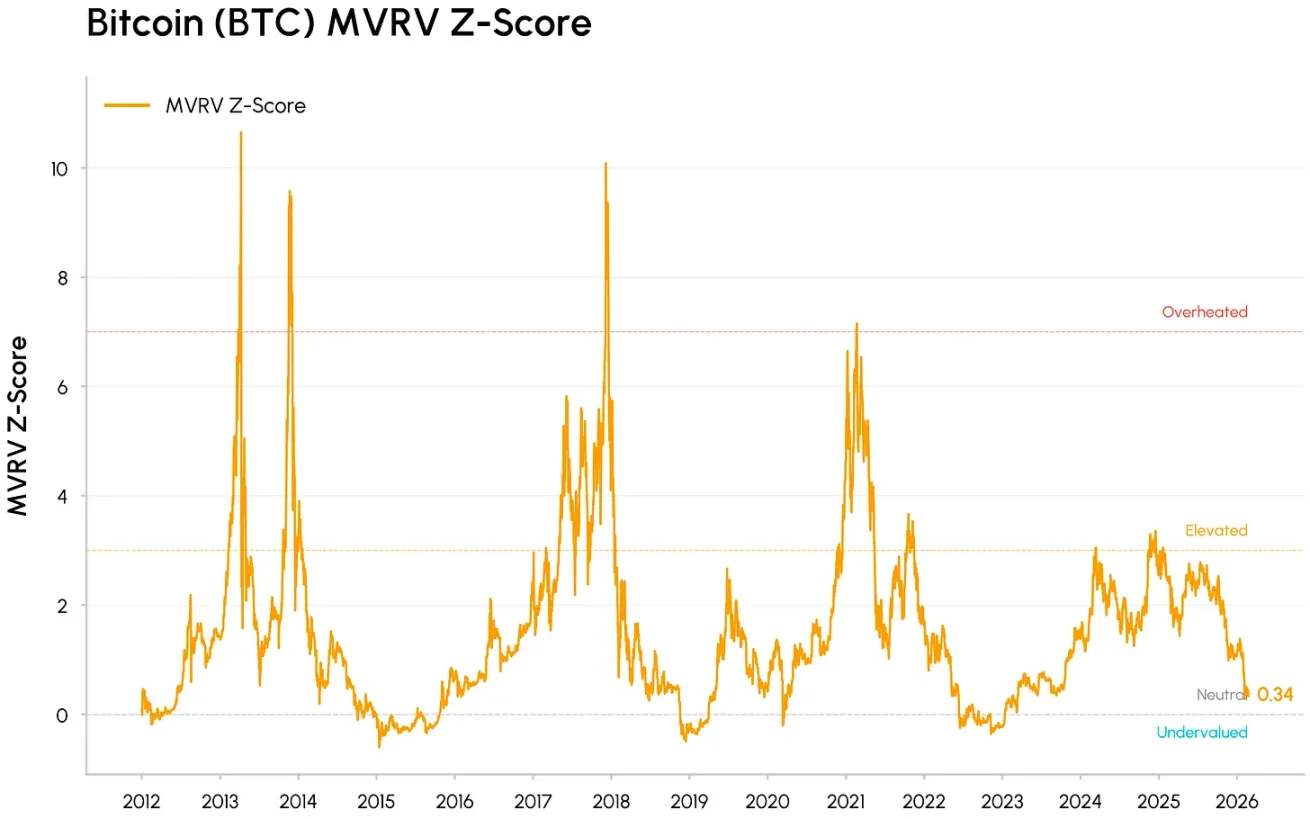

Тем временем, такие показатели оценки, как MVRV (рыночная капитализация относительно общей стоимости владения), снизились до исторически недооцененных уровней, но еще не достигли экстремальных значений, наблюдавшихся на минимумах предыдущих медвежьих рынков. Эти сигналы указывают на то, что рынок выдавил значительную часть пузыря и постепенно входит в ценовой диапазон.

Несмотря на корректировку цен, ряд тенденций продолжает стимулировать интеграцию криптоактивов в основную финансовую инфраструктуру. HIP-3 от Hyperliquid продемонстрировал, как платформы для торговли криптовалютами все чаще используются для торговли традиционными активами. Листинг токенизированного фонда BUIDL от BlackRock на Uniswap и приобретение токенов MORPHO компанией Apollo также подчеркивают интеграцию ликвидности и управления DeFi в рабочие процессы различных учреждений.

Тем временем ведущие протоколы DeFi, такие как Aave и Uniswap, постепенно смещают акцент на интересы держателей токенов и накопление стоимости, переходя от чисто нарративно-ориентированных и управленческих подходов к активам, основанным на денежных потоках. На традиционном финансовом фронте запуск CME круглосуточной торговли криптовалютными фьючерсами и более позитивная позиция CFTC в отношении рынков прогнозов демонстрируют, что регулирующие платформы и политики адаптируются к круглосуточной структуре криптовалютного рынка.

в заключение

Февральская коррекция больше напоминала стресс-тест фондов и ликвидности в условиях избегания рисков, чем обвал фундаментальных показателей. Криптовалюты по-прежнему торгуются как активы, чувствительные к ликвидности и связанные с ростом, но их роль в рыночной инфраструктуре, институциональных портфелях и интеграции с блокчейном продолжает углубляться.

В краткосрочной перспективе рынок может продолжать колебаться, но прогресс в реализации Закона CLARITY и изменение направления притока капитала станут ключевыми катализаторами устойчивого восстановления спроса.

Все комментарии