Автор: @0xBenniee

Источник: отель «Бенни»

TL;DL

- Выпуск токенов больше не является единственным решением: для команд с четким денежным потоком, каналами сбыта и процедурами соблюдения нормативных требований TGE не является обязательным вариантом.

- В краткосрочной и среднесрочной перспективе на цены в основном влияют три фактора: ликвидность, внимание инвесторов и структура акционерного капитала.

- Долгосрочная ценность токена зависит от способа его извлечения, и то, как именно извлекается эта ценность, имеет решающее значение для долгосрочной ценности токена.

- Следующим этапом развития токенов может стать «машинная экономика»: межагентские платежи и собственные протоколы, такие как x402, которые будут обеспечивать расчеты на основе использования и распределение прибыли в зависимости от вклада.

Идеи этой статьи основаны на ответе @DrPayFi (соучредителя Huma.Finance) на вопрос об авторе:

В:

За последний год Хума создала полноценную инфраструктурную сеть Payfi, однако токены часто ограничивают развитие проектов в экосистеме. Например, выпущенные токены по сути являются обязательствами и контрагентами розничных инвесторов, поэтому не все заинтересованные стороны могут получить выгоду. Команде приходится тратить много сил на управление рыночной стоимостью или распределение токенов.

Разумеется, TGE не обманула ни одного из первых пользователей, что несколько выбивает её из общего ряда на рынке, где "никто не смотрит в долгосрочную перспективу".

Во-первых, TGE может служить инструментом для извлечения прибыли из некоторых низкокачественных и нерентабельных проектов, но для долгосрочных проектов он может выступать в качестве «акселератора».

Этот вопрос также неоднократно обсуждался на конференции Consensus: для подавляющего большинства проектов, уже имеющих стабильный денежный поток, выпуск токенов может оказаться не более прибыльным вариантом, а во многих случаях может даже принести больше вреда, чем пользы.

После запуска TGE команде предстоит не только развивать продукт и совершенствовать его рост, но и учитывать ряд неопределенных внешних факторов, таких как управление ожиданиями относительно цены монеты, структура ликвидности и механизмы маркет-мейкинга, сложная коммуникация с биржами и колебания рыночных настроений. Эти неопределенности будут постоянно отвлекать внимание организации и могут даже повлиять на темпы развития продукта и стратегические решения.

Что такое «акселератор»?

В сети PayFi, в отличие от траектории роста традиционных финтех-компаний, часто больше внимания уделяется лицензиям, каналам и региональным сетям. Для масштабирования ликвидности и быстрого преобразования её в пригодную для использования общую активную ликвидность (TAL) в очень короткие сроки обычно требуется больше времени.

TGE предлагает более эффективный механизм «глобального распространения и привлечения внимания»: по сравнению с барьерами и географическими ограничениями, характерными для листингов на фондовых биржах, токены позволяют пользователям по всему миру участвовать, хранить и торговать через DEX/CEX с низкими барьерами для входа и становятся неотъемлемой частью роста сети. Это обеспечивает дополнительный импульс для сотрудничества в экосистеме и механизма роста, а также в некоторой степени помогает проектам привлечь внимание пользователей в более короткие сроки и улучшить реальный рост числа пользователей продукта.

Что такое «серп»?

И наоборот, для некоторых проектов, не имеющих продуктов или пользователей, продажа токенов TGE становится единственным способом выйти из бизнеса или получить прибыль. Постоянное накачивание и сброс токенов приводит к тому, что самый простой способ вывести ликвидность с рынка и уйти — это сделать это.

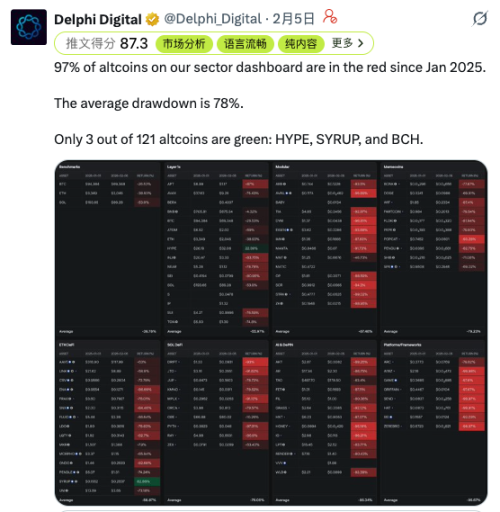

Что еще более жестоко, это не единичный случай, а норма на современном рынке. За последний год подавляющее большинство вновь выпущенных токенов пережило значительные коррекции, при этом средняя цена 97% токенов снизилась на 78%. По мере того, как ликвидность рынка уменьшается, а выход из него все больше зависит от вторичных рынков, эта «вампирская» стратегия на вторичном рынке становится все более частой, эффективной и необратимой.

Факторы, определяющие будущую цену TGE и потенциальные внешние выгоды.

В настоящее время криптопроект все еще имеет некоторые структурные проблемы, а именно долгосрочное несоответствие между «каналами выхода» и «внешним ростом».

С одной стороны, предложение публичных блокчейнов и проектов уже давно "переизбыточно", но рыночная капитализация и интенсивность реальных транзакций в сети недостаточны для поддержания постоянно растущего соотношения FDV/рыночная капитализация. Большинству проектов сложно генерировать стабильный и масштабируемый доход от протокола, основываясь исключительно на самом продукте, не говоря уже об использовании этого денежного потока для поглощения давления масштабного разблокирования в будущем.

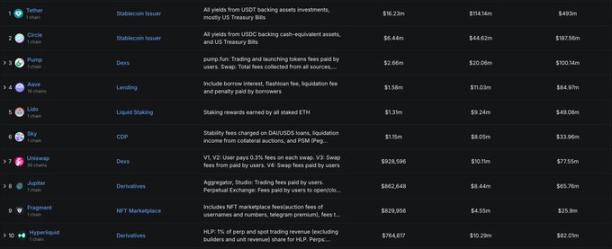

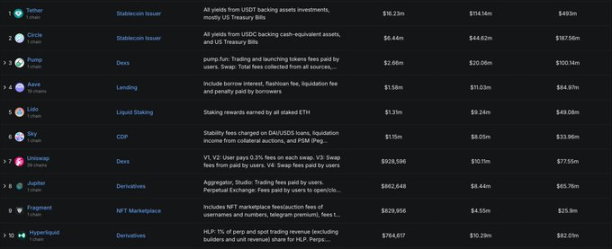

Взяв в качестве примера статистику DeFiLlama, можно отметить, что только 6 протоколов получили доход более 1 миллиона долларов за последние 24 часа, и только 49 протоколов получили доход более 5 миллионов долларов за последние 30 дней. Это означает, что дохода самих протоколов часто недостаточно для поддержания чрезмерно высоких оценок, не говоря уже о компенсации колебаний предложения в последующих циклах разблокировки токенов.

С другой стороны, координация множества факторов, включая маркет-мейкеров, биржи и пользователей, также играет крайне неопределенную роль в формировании цен на криптовалюты. Поскольку выход капитала на ранних этапах все чаще зависит от вторичного рынка, цены, естественно, будут определяться заинтересованными сторонами.

Помимо венчурных фондов, инвестирующих на ранних стадиях, которые могут добиться частичного выхода из инвестиций посредством слияний и поглощений или последующего финансирования, многие проекты, еще до формирования денежного потока и в условиях все более жестких сроков финансирования, склонны перенаправлять свою финансовую функцию на вторичный рынок: посредством поэтапного высвобождения средств и так называемого «разумного сокращения активов» они «переносят» и без того ограниченную рыночную ликвидность от розничных инвесторов на сторону проекта.

В краткосрочной перспективе это может продлить жизнь проекта, но в долгосрочной перспективе это ввергнет рынок в негативный цикл, в конечном итоге приведя к необратимой тенденции «плохие деньги вытесняют хорошие».

Это также соответствует тому, что @ChaseWang упомянул в интервью: в нынешних условиях краткосрочные и среднесрочные тенденции многих целевых компаний часто не могут избежать влияния следующих трех переменных:

- Ликвидность: наличие денежных средств у людей, сила их готовности к покупке/риску, а также существование более привлекательных альтернативных активов определяют верхний предел роста цен.

- Привлечение внимания: Распространение ведущих лидеров мнений, использование ресурсов агентств и каналов сбыта, а также концентрация внимания среди розничных инвесторов часто определяют масштаб краткосрочных колебаний.

- Структура чипов: размер обращающегося предложения после TGE, распределение чипов, ритм разблокировки и высвобождения токеномики, а также механизмы обеспечения ликвидности.

Чем меньше ликвидности, тем больше рынок полагается на рекламные сценарии и цены; чем больше он полагается на цены, тем больше подрывается доверие пользователей и долгосрочных фондов, в конечном итоге превращаясь в игру на фишки, где проектные команды и розничные инвесторы противостоят друг другу.

Однако проектные команды, розничные инвесторы и биржи не являются по своей сути противниками. Реальный общий интерес всех трех сторон заключается в расширении «верхнего предела и воображения» ведущих компаний и привлечении дополнительных средств и реальных вариантов применения извне рынка, а не в участии в повторяющихся PvP-конкурсах внутри существующих фондов и обращении с вторичным рынком как с постоянно работающей машиной для извлечения денежных средств.

Текущая вода не соревнуется за первенство; она соревнуется за то, чтобы течь бесконечно.

Ценность продукта и извлечение ценности

Многие проекты действительно обладают "продуктовой ценностью", но эта ценность не отражена в токене.

Возвращаясь к сегодняшней теме, вы обнаружите еще более парадоксальный факт: то, что проект не выпускает собственный токен, не означает, что он плох. Например, @Pumpfun доказал, что «ценность продукта» сама по себе может быть справедливой в Web3, но сможет ли токен проекта поддерживать свою цену в долгосрочной перспективе, зависит от извлечения ценности: без четкого механизма возврата стоимость токена часто зависит исключительно от настроения и структуры токена.

Яркий пример — Hyperliquid. Его модель «захвата стоимости токена» широко известна на рынке: реальный доход, генерируемый протоколом, → создает непрерывный приток покупательского давления (например, механизм обратного выкупа) → напрямую связывает стоимость токена с торговой активностью. Чем активнее торговля и чем больше дохода генерируется, тем сильнее поддержка токена и тем четче ценовой якорь.

Напротив, распространённые контрпримеры обычно делятся на три типа:

Напротив, распространённые контрпримеры обычно делятся на три типа:

- Продукт приносит доход, но цена токена этого не отражает: деньги, заработанные протоколом, остаются у команды/компании/канала, а сам токен используется только для «голосования в управлении» или «повышения эффективности повествования». Отсутствует отдача от вложенных средств, и в долгосрочной перспективе ценообразование может основываться только на настроениях.

- Токен предоставляет стимулы, но не имеет реального спроса/пользователей: данные завышаются за счет высоких инфляционных субсидий (TVL/объем торгов выглядят хорошо), но данные мгновенно падают, как только стимулы отменяются, оставляя только давление на разблокировку и продажи.

- Использование вторичного рынка в качестве канала финансирования и выхода: Когда у проекта еще нет гарантированного денежного потока, он решает использовать вторичный рынок для поглощения финансового давления. Токен становится «обязательством» проекта, и логика ценообразования постепенно вырождается в игру токенов.

Итак, куда же нас ждет впереди?

Если рассматривать традиционную платежную систему как крупный прорыв, то она устранила географические барьеры, обеспечив доверительные расчеты между людьми и продавцами, а также между банками, даже если они разделены тысячами километров, по единым правилам. Затем, в течение следующих двадцати лет, реальный акцент может сместиться с «люди платят людям» на «программы платят программам», а использование криптовалюты в качестве платежного средства агентами станет новой формой высокочастотных транзакций.

Если вернуться в 2006 год, то Mastercard провела IPO 24 мая 2006 года по цене 39 долларов за акцию. В то время она рассматривалась скорее как традиционная финансовая инфраструктура, представляющая собой «сеть банковских карт/клиринг и обработку платежей».

Сегодня сеть Mastercard охватывает более 210 стран и регионов, имеет более 150 миллионов точек приема платежей и более 3,5 миллиардов карт в обращении. В январе 2014 года Mastercard провела дробление акций в соотношении 10:1. Исходя из текущей цены акций, составляющей приблизительно 521,93 доллара, инвесторы, владеющие акциями Mastercard, за последние 20 лет увеличили свои инвестиции в 134 раза.

А что насчет шифрования? Блокчейн может быть не просто инструментом для перевода денег между людьми; это скорее язык расчетов, подготовленный для следующего поколения автоматизации.

В будущей агентской экономике оплата за вызовы API, вероятно, станет новым высокочастотным сценарием: агенты будут не только обмениваться информацией и задачами, но и проводить транзакции с оплатой по факту использования и мгновенным расчетом, связанные с данными, моделями, вычислительной мощностью и вызовами сервисов. Эксперименты, подобные Clawbot, позволяющие агентам переводить деньги друг другу для «заработка», в некоторой степени уже подтверждают осуществимость этого пути.

Именно поэтому круглосуточная эффективность расчетов, программируемые средства и отслеживаемый реестр блокчейна имеют потенциал стать более универсальной платежной платформой в будущем роботизированном обществе.

На следующем этапе розничным инвесторам не следует возлагать все свои надежды на TGE. Ужесточение регулирования не обязательно означает конец для токенов; скорее, оно заставляет отрасль разделять две вещи: привлечение средств и выход из бизнеса, возвращаясь к более воспроизводимому пути выпуска акций/IPO; и токены должны вернуться к своим надлежащим функциям (внутрисетевые стимулы, сотрудничество узлов и распределение ресурсов).

Между тем, TGE может сосуществовать, но он должен скорее выступать в роли «смазки» для сети. Особенно в будущей агентской экономике токены в сочетании с протоколами, такими как x402, которые записывают платежи в HTTP, могут стать инфраструктурой для расчетов на основе вызовов и распределения прибыли на основе взносов.

В заключение

Несомненно, мы находимся в разгаре более холодного/жестокого четырехлетнего цикла. Трудности роста неизбежны, подобно защитному механизму организма, выводящему токсины. Отрасли также необходимо избавиться от токсинов (пузырей, мошенничества и некачественных проектов). Без искоренения недобросовестных предприятий подлинная инфраструктура останется недостижимой. Сейчас мы больше похожи на пассажиров скоростного поезда: пейзаж за окном меняется, люди вокруг нас могут меняться, но направление остается неизменным.

В заключение я хотел бы процитировать Ричарда: «Нынешняя зима похожа на лопнувший пузырь доткомов в 2000 году; она отсеивает множество ненадежных компаний с доменом .com, оставляя после себя Amazon и Google. Регулирование вытеснит мошенничество, а блокчейн-протоколы, которые действительно решают проблемы, изменят глобальную финансовую инфраструктуру в течение следующих пяти лет».

Если бы нам предоставили возможность вернуться в прошлое, хватило бы нам смелости и понимания, чтобы захватить такие компании-единороги, как Amazon и Google? Если следующий цикл — это институциональная игра, то все прежние позиции будут перетасованы. Будем надеяться, что мы всё ещё будем участвовать в процессе, когда установится новый порядок.

Все комментарии