Борьба за развитие индустрии цифровых активов (DAT) продолжается.

В октябре глобальный поставщик индексов MSCI предложил исключить из своих глобальных инвестиционных рыночных индексов компании, в портфеле которых цифровые активы составляют 50% или более от общей суммы активов. Этот шаг напрямую угрожает рыночным позициям компаний, управляющих цифровыми активами, таких как Strategy, и может даже изменить потоки капитала во всем секторе цифровых активов.

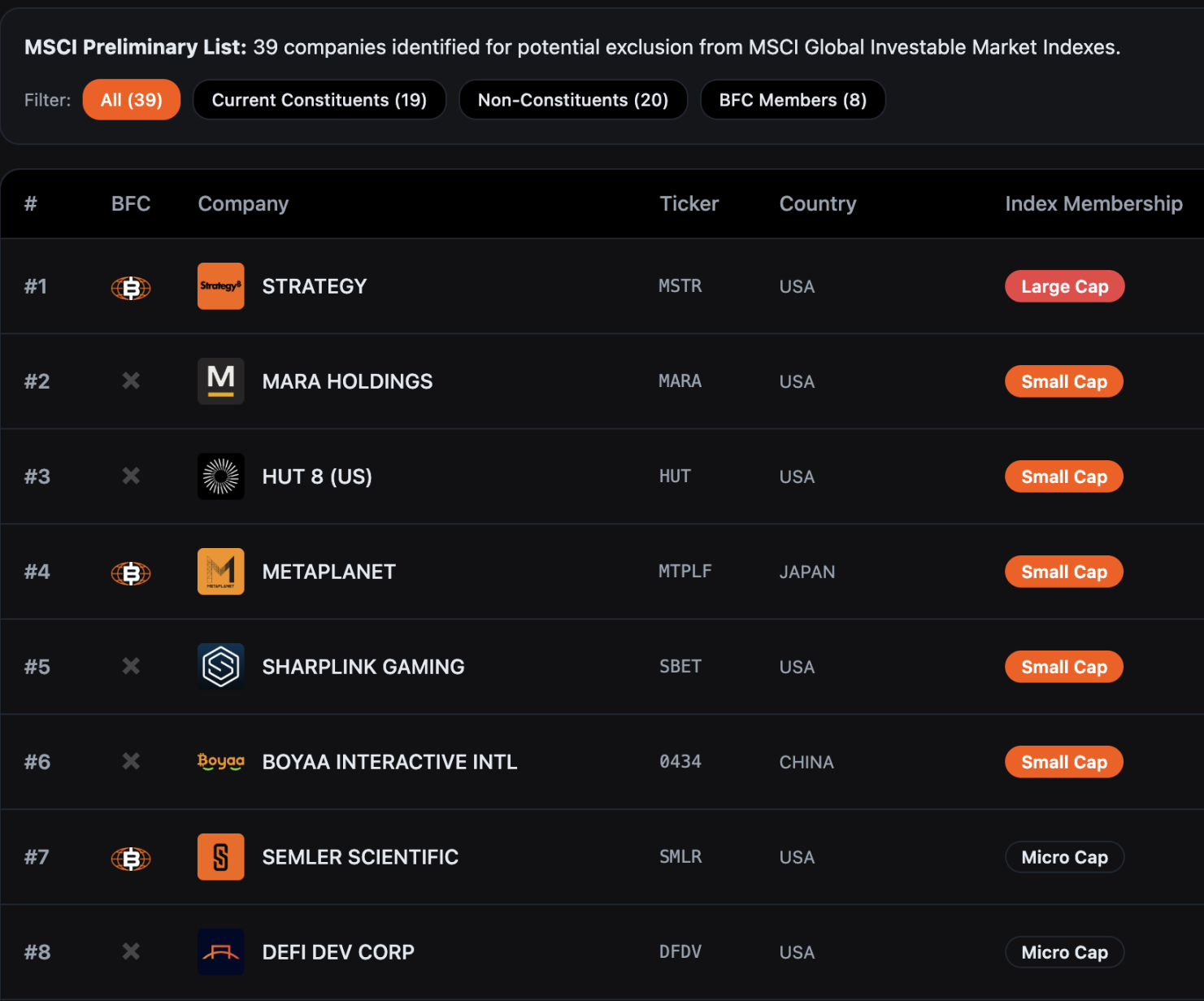

Согласно данным, собранным организацией Bitcoin for Corporations, 39 компаний могут быть исключены из индекса MSCI World Investable Market Index. Аналитики JPMorgan ранее предупреждали, что исключение только компании Strategy может привести к оттоку пассивного капитала в размере почти 2,8 миллиарда долларов, а если другие поставщики индексов последуют этому примеру, это может вызвать отток до 8,8 миллиарда долларов.

В настоящее время период консультаций MSCI по этому предложению продлится до 31 декабря 2025 года, а окончательное решение, как ожидается, будет объявлено до 15 января 2026 года. В случае внесения каких-либо корректировок, они будут официально внесены в процесс пересмотра индекса в феврале 2026 года.

В связи с этой критической ситуацией компания Strategy 10 декабря направила в Комитет по индексам акций MSCI резкое открытое письмо на 12 страницах, подписанное совместно исполнительным председателем и основателем Майклом Сэйлором и президентом и генеральным директором Фонгом Ле, в котором четко выразила свое решительное несогласие с предложением. В письме прямо говорилось: «Это предложение серьезно вводит в заблуждение и будет иметь глубокие и разрушительные последствия для интересов глобальных инвесторов и развития индустрии цифровых активов. Мы настоятельно призываем MSCI полностью отозвать этот план».

Четыре основных средства защиты в рамках стратегии

Цифровые активы — это революционная фундаментальная технология, которая меняет финансовую систему.

В аналитическом обзоре утверждается, что предложение MSCI недооценивает стратегическую ценность биткоина и других цифровых активов. С момента появления биткоина 16 лет назад Сатоши Накамото этот цифровой актив превратился в ключевой компонент мировой экономики, его текущая рыночная капитализация составляет приблизительно 1,85 триллиона долларов.

В Strategy считают, что цифровые активы — это не просто финансовые инструменты, а фундаментальная технологическая инновация, способная изменить глобальную финансовую систему. Компании, инвестирующие в инфраструктуру, связанную с биткоином, создают совершенно новую финансовую экосистему, ничем не отличающуюся от ведущих компаний, которые исторически сосредотачивались на одной единственной новой технологии.

Подобно тому, как Standard Oil в XIX веке сосредоточилась на бурении глубоких скважин, а AT&T в XX веке вложила значительные средства в развитие своей телефонной сети, эти компании заложили прочный фундамент для последующей экономической трансформации и в конечном итоге стали отраслевыми эталонами благодаря перспективным инвестициям в основную инфраструктуру. Strategy считает, что компании, сегодня ориентирующиеся на цифровые активы, повторяют этот путь «технологических пионеров» и не должны просто игнорироваться традиционными правилами индексации.

DAT — это действующая компания, а не пассивный фонд.

Это главный аргумент в защиту Strategy — Digital Asset Treasury (DAT) — это действующая компания с полноценной бизнес-моделью, а не просто инвестиционный фонд, пассивно хранящий биткоины. Хотя Strategy в настоящее время владеет более чем 600 000 биткоинами, её основная ценность не зависит от колебаний цены биткоина, а скорее от создания устойчивой прибыли для акционеров посредством разработки и запуска уникальных инструментов «цифрового кредита».

Это главный аргумент в защиту Strategy — Digital Asset Treasury (DAT) — это действующая компания с полноценной бизнес-моделью, а не просто инвестиционный фонд, пассивно хранящий биткоины. Хотя Strategy в настоящее время владеет более чем 600 000 биткоинами, её основная ценность не зависит от колебаний цены биткоина, а скорее от создания устойчивой прибыли для акционеров посредством разработки и запуска уникальных инструментов «цифрового кредита».

В частности, инструменты «цифрового кредитования» компании Strategy включают в себя различные типы, в том числе привилегированные акции с фиксированными и плавающими дивидендными ставками, различными уровнями приоритета и положениями о защите кредита. Средства, привлеченные за счет продажи этих инструментов, затем используются для увеличения запасов биткоинов. До тех пор, пока долгосрочная инвестиционная доходность от биткоинов превышает долларовые затраты Strategy на финансирование, она может обеспечивать стабильную прибыль для акционеров и клиентов. Strategy подчеркивает, что эта модель «активного управления + прирост стоимости активов» принципиально отличается от пассивной логики управления традиционных инвестиционных фондов или ETF и должна рассматриваться как обычная операционная деятельность.

В письме компания Strategy также подняла вопросы: почему нефтяным гигантам, инвестиционным фондам недвижимости (REIT) и лесозаготовительным компаниям разрешено владеть концентрированными активами в одной категории, но при этом они не классифицируются как инвестиционные фонды и не исключаются из индексов? Введение особых ограничений только для компаний, занимающихся цифровыми активами, явно не соответствует принципу справедливости в отрасли.

Установление 50-процентного порога для цифровых активов является произвольным, дискриминационным и нереалистичным.

В отчете Strategy отмечается, что предложение MSCI использует дискриминационные стандарты. Многие крупные компании в традиционных отраслях также имеют высокую концентрацию активов в отдельных классах, включая нефтегазовые компании, инвестиционные фонды недвижимости, лесопромышленные компании и предприятия энергетической инфраструктуры. Однако MSCI установила специальные критерии исключения только для компаний, занимающихся цифровыми активами, что представляет собой явное несправедливое отношение.

С точки зрения осуществимости, это предложение также сопряжено с серьезными проблемами. Из-за крайней волатильности цен на цифровые активы одна и та же компания может неоднократно включаться или исключаться из индекса MSCI в течение нескольких дней из-за изменений стоимости активов, что вызовет путаницу на рынке. Кроме того, различия в стандартах бухгалтерского учета (US GAAP и международные IFRS по-разному рассматривают цифровые активы) приведут к тому, что компании с одной и той же бизнес-моделью будут получать различное отношение в зависимости от места их регистрации.

Нарушение принципа нейтральности индекса, внесение предвзятости в политику.

В компании Strategy утверждают, что предложение MSCI по сути представляет собой оценочное суждение о конкретном классе активов, нарушая фундаментальный принцип нейтральности поставщиков индексов. MSCI заявляет рынку и регулирующим органам, что ее индексы обеспечивают «всестороннее» покрытие, отражающее «эволюцию базового фондового рынка», и не должны «выносить суждения о хорошем или плохом, а также о целесообразности какого-либо рынка, компании, стратегии или инвестиции».

Исключая из индекса компании, работающие в сфере цифровых активов, MSCI фактически принимает решения от имени рынка, чего следует избегать поставщикам индексов.

В отличие от стратегии США в отношении цифровых активов

В статье особо отмечается, что данное предложение противоречит стратегической цели администрации Трампа по продвижению лидерства в сфере цифровых активов. В первую неделю своего пребывания в должности администрация Трампа подписала указы, направленные на содействие развитию цифровых финансовых технологий, и создала стратегический резерв биткоинов, стремясь сделать Соединенные Штаты мировым лидером в сфере цифровых активов.

Однако, если предложение MSCI будет реализовано, оно напрямую помешает долгосрочным фондам, таким как американские пенсионные фонды и планы 401(k), инвестировать в компании, занимающиеся цифровыми активами, что приведет к оттоку миллиардов долларов капитала из отрасли. Это не только затруднит развитие инновационных американских компаний, занимающихся цифровыми активами, но и может ослабить конкурентоспособность США в этой стратегической области, что противоречит установленному правительством политическому курсу.

Согласно оценкам аналитиков, цитируемым Strategy, только Strategy может столкнуться с пассивной ликвидацией акций на сумму до 2,8 миллиарда долларов в связи с предложением MSCI. Это не только нанесет ущерб самой Strategy, но и окажет сдерживающее воздействие на всю экосистему цифровых активов. Например, это может вынудить компании, занимающиеся майнингом биткоинов, преждевременно продавать свои активы для корректировки структуры активов, тем самым искажая нормальные отношения спроса и предложения на рынке цифровых активов.

конечная цель стратегии

В своем открытом письме организация Strategy выдвинула два основных требования:

Во-первых, мы надеемся, что MSCI полностью отзовет предложение об исключении компаний из индекса, позволив рынку оценить стоимость компаний, выпускающих цифровые казначейские активы (DAT), в условиях свободной конкуренции, чтобы индекс мог нейтрально и достоверно отражать тенденции развития финансовых технологий следующего поколения.

Во-вторых, если MSCI настаивает на «особом отношении» к компаниям, работающим с цифровыми активами, ей необходимо расширить сферу консультаций с отраслью, продлить период консультаций и предоставить более убедительные логические обоснования рациональности этих правил.

Стратегия – это не борьба в одиночку.

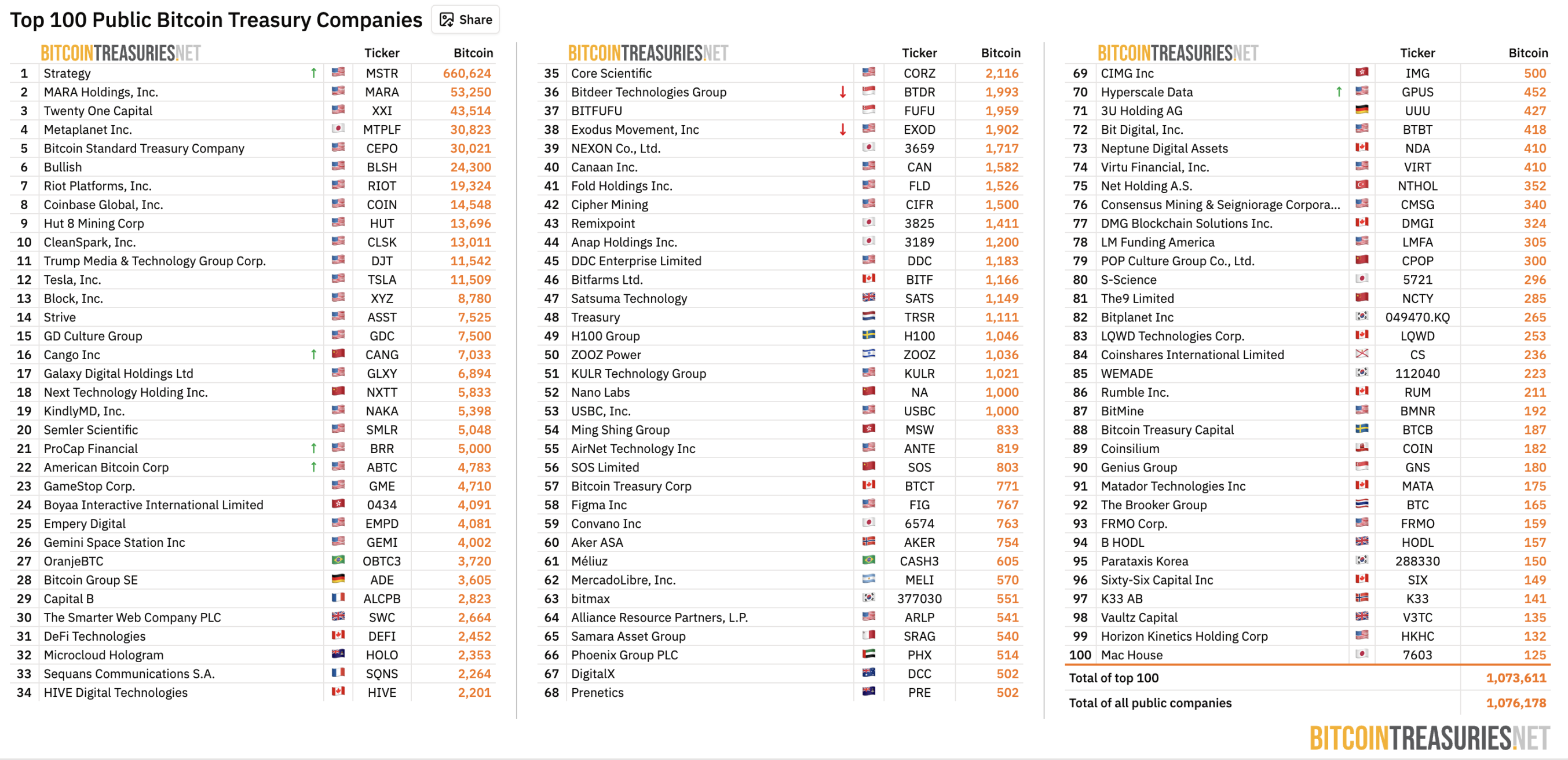

Стратегия – это не одиночная борьба. Согласно данным BitcoinTreasuries.NET, по состоянию на 11 декабря 208 публично торгуемых компаний по всему миру владели более чем 1,07 миллионами биткоинов, что составляет более 5% от общего объема биткоинов, и их текущая стоимость оценивается примерно в 100 миллиардов долларов.

Источник: BitcoinTreasuries.NET

Эти компании, управляющие цифровыми активами, стали важным связующим звеном для институционального внедрения криптовалют, обеспечивая соответствующее нормативным требованиям косвенное участие в финансовых операциях для традиционных финансовых учреждений, таких как пенсионные фонды и целевые фонды.

Ранее компания Strive, акции которой котируются на бирже и которая владеет биткоинами, предложила MSCI вернуть на рынок «опцион» для компаний, владеющих цифровыми активами. Простым и прямым решением является создание версии существующих индексов, исключающей компании, владеющие цифровыми активами, например, индекс MSCI USA ex Digital Asset Treasuries и индекс MSCI ACWI ex Digital Asset Treasuries. Этот прозрачный механизм отбора позволил бы инвесторам выбирать собственные бенчмарки, сохраняя целостность индексов и удовлетворяя потребности различных инвесторов.

Кроме того, отраслевая организация Bitcoin for Corporations запустила совместную инициативу, призывающую MSCI отозвать свое предложение по классификации цифровых активов, утверждая, что классификация должна основываться на фактических бизнес-моделях компаний, финансовых показателях и операционных характеристиках, а не просто на процентном соотношении активов. Согласно веб-сайту организации, совместное письмо уже подписали 309 компаний и инвесторов. Среди подписавших – руководители известных игроков отрасли, таких как Strategy, Strive, BitGo, Redwood Digital Group, 21MIL, BTC Inc. и DeFi Development Corp., а также многочисленные частные разработчики и инвесторы.

краткое содержание

Противостояние между Strategy и MSCI по сути сводится к фундаментальному спору о том, как новые финансовые инновации могут быть интегрированы в традиционную систему. Digital Asset Treasury (DAT), как «пересечение» традиционного финансового мира и мира криптовалют, не является ни чисто технологической компанией, ни простым инвестиционным фондом, а представляет собой совершенно новую бизнес-модель, построенную на цифровых активах.

Предложение MSCI пытается классифицировать эти сложные структуры как «инвестиционные фонды» и исключить их из индекса, используя стандарт «50% распределения активов»; однако Strategy настаивает на том, что такое упрощение является серьезным непониманием их коммерческой природы и отступлением от принципа нейтральности индекса. Поскольку дата принятия решения приближается к 15 января 2026 года, исход этой игры определит не только «право на включение» в индекс нескольких публично котируемых компаний, владеющих биткоинами, но и установит важнейшие «границы выживания» для будущей позиции индустрии цифровых активов в рамках глобальной традиционной финансовой системы.

Все комментарии