Хотя до IPO OpenAI еще как минимум шесть месяцев, подготовка к нему на Уолл-стрит уже началась. Несколько инвестиционных банков активно обращаются к инвесторам на открытом рынке, чтобы оценить настроения рынка относительно перспектив IPO материнской компании ChatGPT, — и ответы оказались гораздо менее восторженными, чем ожидалось.

9 марта, согласно сообщению технологического СМИ The Information, источники сообщили, что несколько инвестиционных банков, претендующих на андеррайтинг IPO OpenAI, начали «проводить расследование» среди инвесторов на открытом рынке. The Information опросило 11 инвесторов на открытом рынке, большинство из которых еще не владеют акциями OpenAI.

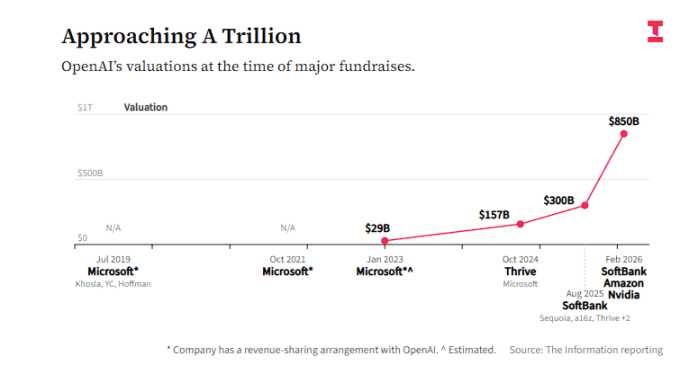

Респонденты в целом с осторожностью отнеслись к IPO, сосредоточив свои основные опасения на двух моментах: во-первых, неясны перспективы прибыли — сама OpenAI прогнозирует, что будет продолжать тратить деньги как минимум до 2030 года; во-вторых, оценка слишком высока — в настоящее время компания завершает новый раунд финансирования при оценке в 850 миллиардов долларов, что эквивалентно 28-кратному размеру ее ожидаемой выручки в 2026 году, что значительно превышает коэффициент цена/продажи Nvidia, составляющий около 12 раз.

В отчете говорится, что прохладные рыночные настроения отражают глубоко укоренившееся противоречие, с которым сталкивается компания, возможно, в ходе крупнейшего IPO в истории: инвесторы в целом признают лидирующие позиции OpenAI на конкурентном рынке ИИ, но выражают сомнения в ее способности добиться разумной цены на открытом рынке. Между тем, стремительный рост конкурента Anthropic еще больше отвлекает внимание и энтузиазм инвесторов.

Споры об оценке стоимости: почему соотношение цены к объему продаж, равное 28, настолько высокое?

В настоящее время OpenAI привлекает новый раунд финансирования, оцениваемый в 850 миллиардов долларов, среди участников которого Nvidia, Amazon и SoftBank. Эта цифра уже отпугнула многих инвесторов на открытом рынке, и цена размещения акций может быть еще выше.

Исходя из прогнозируемой выручки в 2026 году, 850 миллиардов долларов соответствуют соотношению цены к продажам примерно в 28. Для сравнения, у Nvidia, которая считается эталоном для инвестиций в ИИ, в настоящее время это соотношение составляет примерно 12.

В отчете говорится, что Боб Лэнг, основатель торговой фирмы Explosive Options, прямо заявил:

«Я считаю, что OpenAI — отличная компания с сильным конкурентным преимуществом, но я не думаю, что какая-либо оценка в первый день торгов выгодна для инвесторов».

Он заявил, что вряд ли будет участвовать в инвестициях OpenAI на открытом рынке, особенно учитывая, что мультипликатор ее оценки выше, чем у Nvidia.

Ланг также отметил, что реальными бенефициарами этого IPO станут ранние инвесторы, уже владеющие акциями, и компании, занимающиеся гипермасштабными облачными вычислениями, — у них появится возможность обналичить свои средства.

Джим Чанос, известный инвестор, специализирующийся на коротких продажах, использовал Nvidia в качестве эталона, чтобы поставить под сомнение логику оценки стоимости, предложенную OpenAI:

«Nvidia фактически монополизирует рынок, быстро растет, имеет чрезвычайно высокую рентабельность и достаточный денежный поток. Так почему же вы даете OpenAI более высокую оценку?»

Перспективы прибыльности: сжигание денежных средств до 2030 года, одобрит ли это рынок?

Согласно сообщениям, сама компания OpenAI прогнозирует, что убытки будут продолжаться как минимум до 2030 года. Этот прогноз вызвал беспокойство у инвесторов на открытом рынке, привыкших тщательно анализировать прибыльность.

Перспективы прибыльности: сжигание денежных средств до 2030 года, одобрит ли это рынок?

Согласно сообщениям, сама компания OpenAI прогнозирует, что убытки будут продолжаться как минимум до 2030 года. Этот прогноз вызвал значительное беспокойство среди инвесторов на открытом рынке, привыкших тщательно анализировать прибыльность.

Некоторые инвесторы обеспокоены тем, будет ли достаточно средств, привлеченных OpenAI в ходе IPO, для обеспечения прибыльности компании, или же ей потребуется снова привлекать средства в это время, что приведет к размыванию долей существующих акционеров.

Марк Малек, главный инвестиционный директор Siebert Financial, заявил, что даже если OpenAI вряд ли достигнет значительной прибыльности в краткосрочной перспективе, он все равно рассмотрит возможность формирования позиции после IPO, но будет строго контролировать ее размер — стратегию, которую он применял при инвестировании в Palantir.

В настоящее время коэффициент цена/продажи Palantir составляет 49x, а темпы роста значительно превосходят показатели конкурентов, но Малек считает, что риски Palantir все же ниже, чем у OpenAI, поскольку структура затрат компании более гибкая.

«Если Palantir потеряет государственный контракт, это плохо, но они могут уволить сотрудников. Если вы потратили пять лет на строительство центра обработки данных, вы не можете просто сказать: „Забудьте об этом, забудьте об этом“. Palantir управляет болидом Формулы-1, а OpenAI — грузовым судном, загруженным товарами».

В отчете, опубликованном в январе этого года, аналитики JPMorgan отметили, что запуск рекламы OpenAI в ChatGPT помог удержать пользователей, но также заметили, что отношение клиентов к OpenAI стало «смешанным» после того, как компания объявила о масштабных планах по инвестициям в чипы и центры обработки данных.

Не все придерживаются выжидательной позиции — некоторые инвесторы ясно дали понять, что рассмотрят возможность продажи акций OpenAI в короткую после выхода компании на биржу, рассчитывая на то, что публичный рынок не слишком терпим к ее долгому пути к прибыльности.

Чанос придерживается аналогичной позиции. Его главный посыл клиентам таков: «Вам следует сосредоточиться на производстве большего количества чипов и оптимизации мест их хранения». Подразумевается, что эксплуатация центров обработки данных не является высокодоходным бизнесом, а бизнес-модель OpenAI в значительной степени зависит от крупномасштабных инвестиций в вычислительную инфраструктуру.

Чанос также отметил, что в настоящее время на рынке наблюдается серьезный дефицит финансовой информации об OpenAI, что затрудняет углубленный анализ. Однако он прогнозирует, что после официальной подачи заявки на IPO OpenAI на открытом рынке разгорится ожесточенная дискуссия относительно конкурентной среды компании.

«Это сценарий, когда победитель забирает всё, или же рынок фрагментирован, как в случае с облачными вычислениями? Или же всё будет как с поисковыми системами, где одна компания становится стандартом и сохраняет его в долгосрочной перспективе? В настоящее время различные модели постоянно превосходят друг друга».

Влияние компании Anthropic: конкуренты перенаправляют финансирование и внимание.

На пути к IPO компания OpenAI также может столкнуться с потенциальным давлением со стороны конкурента Anthropic.

На ежегодной технологической конференции Morgan Stanley на этой неделе генеральный директор Anthropic Дарио Амодей сообщил, что годовой доход компании удвоился и достиг 20 миллиардов долларов. Anthropic недавно завершила новый раунд финансирования, достигнув оценки в 380 миллиардов долларов, а ее продукты корпоративного уровня, такие как инструмент программирования на основе ИИ Claude Code, демонстрируют сильный рост продаж.

Как ранее сообщало издание The Information, Anthropic ожидает, что в ближайшие несколько лет ее затраты на обучение и эксплуатацию моделей ИИ будут значительно ниже, чем у OpenAI. Некоторые инвесторы начинают верить, что благодаря успеху на рынке корпоративных клиентов, где клиенты готовы платить больше за услуги ИИ, долгосрочная прибыльность Anthropic может превзойти показатели OpenAI.

Поскольку компания Anthropic также готовится к своему IPO, IPO двух компаний могут составить конкуренцию, что еще больше отвлечет средства инвесторов и снизит их энтузиазм. Инвесторы, такие как Чанос, прямо заявили, что предпочитают относительно сдержанную стратегию инвестиций в вычислительные мощности Anthropic, считая ее более осмотрительным и устойчивым путем развития бизнеса.

Все комментарии