Автор: Пратик Десаи

Составил: Block unicorn

Предисловие

В конце 1960-х годов Уолл-стрит столкнулась с, казалось бы, незначительной проблемой. По мере роста популярности торговли ценными бумагами, объем торгов резко увеличился, но поддерживающая ее инфраструктура оставалась устаревшей. Брокеры по-прежнему производили расчеты путем физического обмена акциями. Курьеры курсировали по Манхэттену, доставляя конверты. Офисы бэк-офисов были завалены бланками. Рост объемов торгов был настолько сильным, что американскому рынку приходилось приостанавливать торги каждую среду в течение шести месяцев подряд, чтобы дать компаниям время обработать накопившуюся документацию.

В конечном итоге всё это переросло в печально известный «документальный кризис».

Улучшение работы курьеров и увеличение количества бумажных документов не решили проблему. Поэтому в 1973 году все ликвидные активы были заменены депозитарной трастовой компанией (DTC). Эта компания стабилизировала ценные бумаги и изменила порядок передачи права собственности с физических акций на обновления реестра. Современный рынок ценных бумаг США, который мы видим и слышим сегодня, является результатом этого решения, прошедшего через множество итераций.

Сегодня DTC хранит более 1,4 миллиона ценных бумаг на сумму 87,1 триллиона долларов, включая ценные бумаги, выпущенные в Соединенных Штатах и более чем 130 других странах и территориях.

Подобные истории мы наблюдали и в финансовой сфере. Когда класс активов становится достаточно крупным и популярным, его рост поддерживается не просто стратегиями ведения учета, а, в основе всего, доверием. После введения депозитарных трастовых компаний (ДТК) обычным инвесторам больше не нужно было беспокоиться о праве собственности, поскольку доверие к способности центрального органа вести учет заменило необходимость в бумажных сертификатах.

Аналогичная проблема возникает и в сфере криптовалют. За последние два года криптовалюты приобрели все большую популярность в качестве основного актива в Соединенных Штатах, чему способствуют биржевые фонды (ETF) и другие формы инвестиций, такие как облигации, инвестирующие в цифровые активы.

Эти события побудили вспомогательные подразделения действовать оперативно, подобно тому как кризис с бумажной волокитой 1960-х годов привел к созданию DTC (Центров направленной торговли).

В криптовалюте «бумага» относится к закрытому ключу, который больше похож на документ на предъявителя — тот, кто контролирует закрытый ключ, контролирует актив. Это ставит перед финансовыми учреждениями ряд знакомых проблем: оперативный контроль, разделение активов, возможность аудита, вопросы банкротства, управление, а также тот факт, что потеря закрытого ключа является безвозвратной.

Сейчас вокруг этих проблем создается новый механизм доверия: лицензии на доверительное банковское обслуживание. В сегодняшней статье я объясню, почему так много компаний борются за лицензии на хранение криптовалюты.

Франчайзинговое безумие

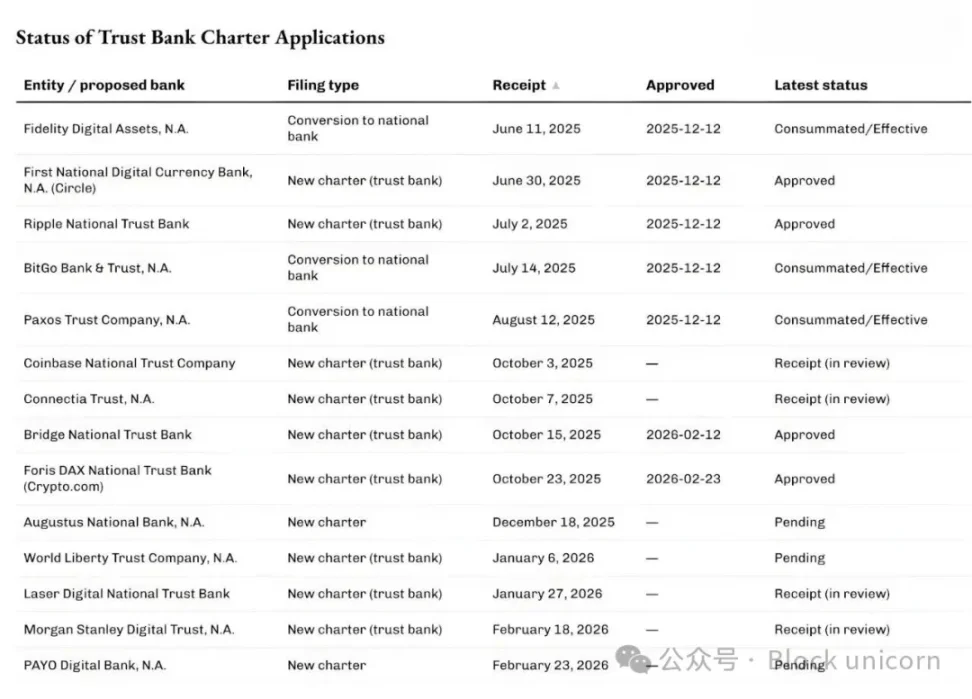

В последние месяцы Управление контролера денежного обращения (OCC) одобряет и обрабатывает все большее число заявок, желающих стать национальным доверительным банком для хранения цифровых активов и инфраструктуры стейблкоинов.

12 декабря 2025 года Управление контролера денежного обращения (OCC) условно одобрило пять таких заявок, включая заявку от Circle на создание First National Digital Currency Bank, Ripple National Trust Bank, а также заявки на конвертацию от BitGo, Fidelity Digital Assets и Paxos. Впоследствии, в феврале 2026 года, криптовалютное подразделение Stripe Bridge и Crypto.com получили предварительное одобрение от OCC.

Очередь не ограничивается только компаниями, занимающимися криптовалютами.

На прошлой неделе компания Morgan Stanley, крупнейшая в мире компания по управлению активами, подала заявку на создание трастового банка под названием Morgan Stanley Digital Trust National Association.

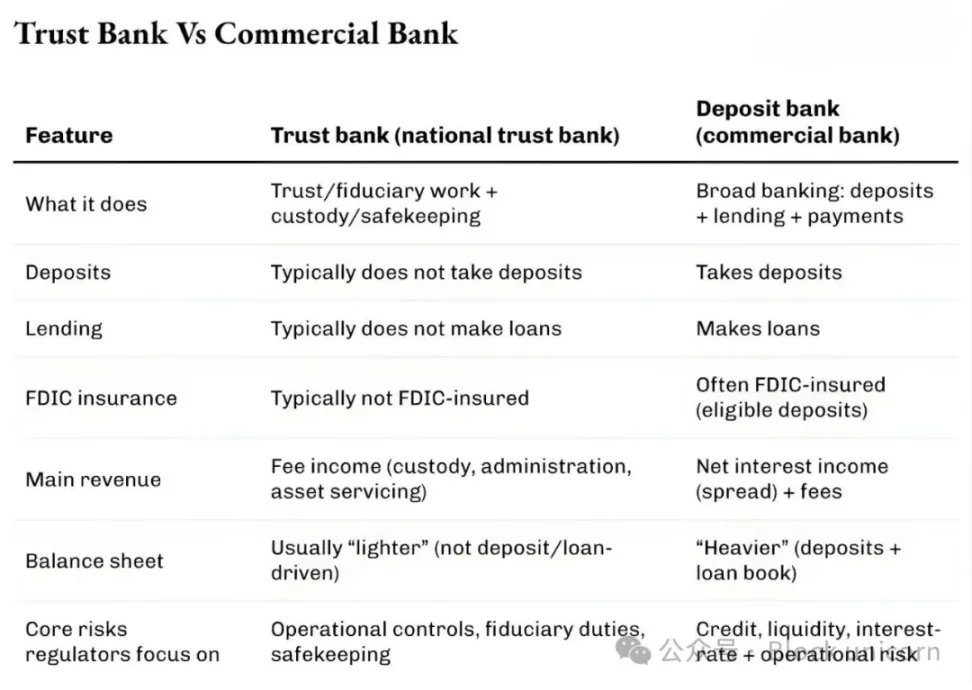

Знаете, что общего у этих приложений? Они не стремятся стать обычными банками, предлагающими депозитные и кредитные услуги. В отличие от обычных банков, эти национальные трастовые банки не могут принимать депозиты или выдавать кредиты, и они не застрахованы Федеральной корпорацией страхования депозитов (FDIC). Они подают заявку на предоставление услуг по хранению, сохранности и управлению трастовыми активами. Можно рассматривать это как бухгалтерские услуги, специально предназначенные для криптоактивов.

Я считаю, что это один из самых очевидных признаков того, что криптовалюты меняют принципы работы традиционных финансовых институтов, в то время как остальной мир занят обсуждением волатильности цен на криптовалюты.

Банковские лицензии могут показаться скучными и неинтересными, но, как и многие другие инновации в финансовой инфраструктуре, они выдвигают на первый план уроки, которые финансовый мир извлек из кризиса, связанного с бумажной волокитой. Это также подчеркивает решающую роль хранения и контроля в массовом внедрении криптовалют.

Почему именно сейчас?

Резкий рост числа заявок на получение лицензий тесно связан с недавним разъяснением Управления контролера денежного обращения (OCC) относительно полномочий национальных банков в сфере хранения криптовалют. В мае 2025 года OCC подтвердило, что национальные банки и федеральные сберегательные ассоциации могут покупать и продавать активы, находящиеся у них на хранении, в соответствии с инструкциями клиентов.

В декабре 2025 года агентство также подтвердило, что банки могут проводить операции с криптовалютой, не имея собственных средств, и выступать в качестве посредников.

На прошлой неделе, 27 февраля 2026 года, Управление контролера денежного обращения (OCC) уточнило, что начиная с 1 апреля 2026 года национальные доверительные банки могут заниматься деятельностью, не связанной с доверительным управлением, которая выходит за рамки их узких фидуциарных обязанностей.

Почему это важно? Это крайне важно, если ваша компания предоставляет услуги по хранению, расчетам, управлению резервами и сопутствующие услуги.

Мы уже сталкивались с подобными ситуациями в финансовом мире.

В начале 2010-х годов появился новый тип банков, когда группа финтех-компаний разработала приложения на основе партнерских банков. Хотя эти приложения сделали банковские операции более удобными, они также создали ряд проблем. Несмотря на наличие пользовательских интерфейсов, партнерские банки по-прежнему контролировали депозиты, инфраструктуру и регулирующие полномочия. Это приводило к путанице при возникновении проблем, поскольку ответственность распределялась между несколькими структурами.

Тогдашний подход был похож на тот, который мы наблюдаем сейчас в криптовалютном пространстве: управление рисками и выгодами.

В 2016 году Управление контролера денежного обращения (OCC) начало изучать вопрос о выдаче специальных национальных банковских лицензий для финтех-компаний. Два года спустя OCC начало принимать заявки на получение лицензий от финтех-компаний, не занимающихся приемом депозитов и осуществляющих основную банковскую деятельность.

Несмотря на то, что суды отклонили возможность выдачи банковских лицензий небанковским учреждениям, финтех-компании продолжали сокращать свою зависимость от банков-партнеров. Впоследствии некоторые финтех-компании трансформировались в полноценные банки традиционными, более сложными путями (иногда включая приобретения).

Компания Varo, изначально финтех-компания, получила лицензию на предоставление полного спектра банковских услуг в 2020 году. Jiko трансформировалась в банк, приобретя небольшой национальный банк. SoFi получила условное одобрение в 2022 году на преобразование в полноценный национальный банк путем приобретения существующего национального банка.

Сегодняшний всплеск выдачи лицензий национальным трастовым банкам следует аналогичной схеме, за исключением того, что на этот раз Вашингтон также разрабатывает новый набор мер защиты цифровых активов.

Законодательный контекст всех этих событий проясняет, почему компании, подающие заявки на получение лицензий National Trust Bank, стремятся не только к предоставлению услуг по хранению цифровых активов.

Сегодняшний всплеск выдачи лицензий национальным трастовым банкам следует аналогичной схеме, за исключением того, что на этот раз Вашингтон также разрабатывает новый набор мер защиты цифровых активов.

Законодательный контекст всех этих событий проясняет, почему компании, подающие заявки на получение лицензий National Trust Bank, стремятся не только к предоставлению услуг по хранению цифровых активов.

В июле 2025 года президент США Дональд Трамп подписал закон GENIUS Act, устанавливающий федеральную основу для платежей в стейблкоинах. Несколько компаний, стремящихся к созданию трастовой банковской структуры, ясно дали понять, что планируют вести деятельность, связанную со стейблкоинами и резервами, в рамках федерального регулирования, предусмотренного этим законом.

Об этом упомянули как Bridge, так и Circle в своих объявлениях.

Это отвечает на первый вопрос: «Почему именно сейчас?». Уточнение нормативно-правовой базы открыло новые цепочки создания стоимости для существующих предприятий, включая традиционные и криптовалютные компании, что позволило им расширить свою деятельность.

Второй уровень касается структуры рынка.

Институциональные инвестиции в криптовалюты сместились в сторону инструментов, аналогичных традиционным финансовым продуктам, таким как ETF, фонды и управляемые счета. Для таких инструментов необходимы депозитарные учреждения, отвечающие правовым и операционным требованиям.

Если вы считаете, что спрос на централизованные инвестиции в криптовалюты исчерпан, вы глубоко ошибаетесь. Нынешнее развитие инфраструктуры криптовалютных ETF — яркий тому пример.

В апреле 2025 года BlackRock, крупнейший в мире управляющий активами и криптовалютными фондами, добавил Anchorage Digital Bank в качестве хранителя биткоинов, в дополнение к Coinbase, своему существующему партнеру по iShares Bitcoin Trust. BlackRock заявила, что этот шаг является частью «постоянного управления рисками», направленного на удовлетворение растущих потребностей розничных и институциональных инвесторов.

Какую ценность видят в этих лицензиях такие финансовые гиганты, как Morgan Stanley, с рыночной капитализацией в 9 триллионов долларов?

Одно из недавних подтверждений этому прозвучало в неформальной беседе на конференции Enterprise Bitcoin, состоявшейся менее двух недель назад. Тогда генеральный директор Strategy (ранее MicroStrategy) Фонг Ле заявил: «Если кто и может помочь миру „принять оранжевую таблетку“, так это Morgan Stanley». Глава отдела стратегии цифровых активов Morgan Stanley Эми Ольденбург ответила: «Вероятно, это правда».

Какие изменения произошли?

Если связать воедино эти события, то повальное увлечение лицензиями на доверительное управление перестает напоминать историю криптовалют, а скорее эволюцию, которую мы наблюдаем в развитии DTC (Daily Trust Licenses).

По мере того как криптовалюты постепенно превращаются в финансовый актив, как розничным, так и институциональным инвесторам необходимо место для хранения своих закрытых ключей, и это место должно быть аккредитовано юристами, аудиторами и регулирующими органами. Создание национальных лицензий для доверительных банков — один из способов решения этой проблемы в больших масштабах.

Далее встает вопрос о прибыльности этого направления бизнеса. Услуги по хранению активов, по-видимому, имеют низкие комиссии. Начиная с первого квартала 2025 года, Coinbase перестала выделять доход от комиссий за хранение активов в качестве отдельной статьи расходов, вместо этого включая его в «Прочие доходы от подписок и услуг». Однако бизнес по хранению активов гораздо сложнее, чем кажется.

Тот, кто контролирует права на хранение активов, контролирует и залоговое обеспечение, которое, в свою очередь, определяет финансовые возможности этих учреждений. Финансирование определяет уровень заемных средств, который, в свою очередь, определяет объем торгов. В конечном итоге, объем торгов определяет доходность.

Тот, кто контролирует права на хранение активов, контролирует и залоговое обеспечение, которое, в свою очередь, определяет финансовые возможности этих учреждений. Финансирование определяет уровень заемных средств, который, в свою очередь, определяет объем торгов. В конечном итоге, объем торгов определяет доходность.

По прогнозам, к 2025 году глобальный доход от кредитования ценных бумаг достигнет 15,3 млрд долларов, а объем непогашенных кредитов превысит 4 триллиона долларов. Крупнейший депозитарий State Street сообщил об общем доходе в размере 13,94 млрд долларов в 2025 году. Из этой суммы примерно 40% (5,32 млрд долларов) придется на такие услуги, как хранение ценных бумаг, бухгалтерский учет и управление фондами, ведение документации и отчетность для клиентов.

Таким образом, хотя сами по себе услуги хостинга могут не приносить существенного дохода, сопутствующие услуги, связанные с хостингом, могут обеспечивать стабильные потоки доходов.

Системы прямого обмена данными (DTC) стали незаменимыми, поскольку позволяют рынкам масштабироваться, не перегружаясь громоздкой бумажной работой. Сегодня DTC превратились в комплексные системы, выходящие далеко за рамки простого хранения активов; они также предлагают услуги по расчетам, обрабатывают корпоративные действия и поддерживают андеррайтинг. Это создало целостную экосистему, построенную вокруг обновления данных о владельцах.

Получение лицензии на хранение криптовалюты может предоставить этим заявителям аналогичные преимущества. Помимо предоставления хранилища, они также могут обеспечить интерфейс авторизованного реестра.

Эта лицензия позволяет этим учреждениям обеспечивать доверие своих клиентов в вопросах регистрации, разделения, передачи и аудита прав собственности на цифровые активы. Они могут достичь этого за счет более эффективного баланса и более целенаправленного подхода, не превращаясь при этом в банки, принимающие депозиты.

Однако у лицензий, выдаваемых в доверительном управлении, также много критиков.

Сторонники традиционного банковского дела утверждают, что эти лицензии могут служить «обходным путем» для проникновения в банковскую систему, минуя прием депозитов или те же самые широкие общественные обязательства. В настоящее время банки спорят о том, как определить эти границы.

Пока продолжаются дебаты, уже начались изменения в регулировании. Условное одобрение Управления контролера денежного обращения (OCC) может быть не окончательным, но оно посылает важный сигнал: несмотря на принцип самообеспечения, криптовалюты развились настолько, что подчеркнули важность бэк-офисных операций.

Я считаю, что было бы серьезной ошибкой со стороны инсайдеров отрасли называть всплеск заявок на получение лицензий для трастовых банков феноменом, характерным именно для криптовалютного сектора. Скорее, это естественная эволюция стремления участников рынка создавать ценность, устраняя неэффективность в отрасли.

Все комментарии