Автор: Саураб Дешпанде

Составитель: Block unicorn

Предисловие

Сегодняшняя тема посвящена эволюции формирования капитала в криптовалютах. Приобретение Echo компанией Coinbase за 400 миллионов долларов и эксперимент с бессрочными пут-опционами Flying Tulip демонстрируют фундаментальную перестройку механизмов финансирования. Эти модели могут различаться, но их объединяет стремление к справедливости, ликвидности и надёжности при привлечении и использовании капитала новыми проектами.

Наш партнер Саураб, исследователь из Decentralised.co, проанализировал эти эксперименты с помощью анализа рынка и комментариев к дизайну, раскрывая все более сложную взаимосвязь между криптовалютой и риском, вознаграждением и доверием сообщества.

А теперь перейдем к основной теме.

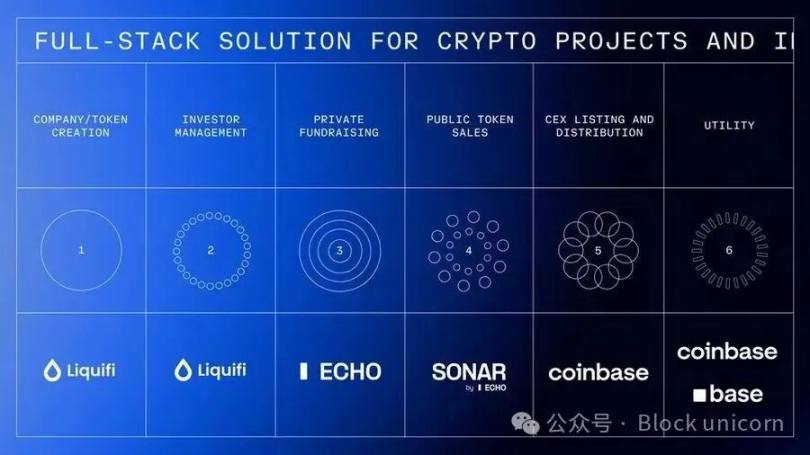

Coinbase создает полноценную империю по сбору средств

Coinbase недавно приобрела Echo, платформу для сбора средств для сообщества, основанную Коби, примерно за 400 миллионов долларов. В рамках той же сделки Coinbase также потратила 25 миллионов долларов на покупку NFT для перезапуска подкаста. После активации NFT от ведущих Коби и Леджера Статуса потребуется выпустить восемь новых эпизодов. Echo привлекла более 200 миллионов долларов в более чем 300 раундах финансирования.

На этом полная структура токенов и инвестиций криптопроектов от Coinbase завершается после недавнего приобретения Liquifi.

Проектные команды могут использовать LiquiFi для создания токенов и управления структурами акционерного капитала, привлечения средств посредством частных продаж, таких как Echo, или публичных продаж, таких как Sonar, а затем размещения токенов на бирже Coinbase для вторичной торговли. Каждый этап генерирует доход. LiquiFi взимает комиссию за управление токенами. Echo получает прибыль через соглашение о распределении прибыли. Coinbase получает комиссию за торговлю токенами, представленными на бирже. Этот интегрированный технологический стек позволяет Coinbase получать доход на протяжении всего жизненного цикла проекта, а не только на этапе торговли.

Это выгодная сделка для Echo, поскольку без интеграции с биржами ей будет сложно получать устойчивый доход. В настоящее время её бизнес-модель ориентирована на комиссию за производительность, монетизация которой может занять годы, подобно венчурным инвестициям.

Зачем Coinbase платить такую высокую цену за продукт, который помог собрать лишь половину её финансирования? Помните, 200 миллионов долларов — это не выручка Echo, а лишь общая сумма, которую он привлек. Coinbase заплатила эту сумму, чтобы заключить партнёрство с Коби, который считается одной из самых уважаемых фигур в криптовалютной сфере. Более того, Coinbase ценит сетевой эффект Echo, технологическую инфраструктуру, регуляторный статус и его положение в формирующейся системе формирования криптокапитала.

Такие известные проекты, как MegaETH и Plasma, привлекали средства через Echo, а MegaETH решила провести последующее финансирование через публичную платформу Echo, Sonar.

Это приобретение возвращает Coinbase доверие ее основателей, которые скептически относятся к централизованным биржам, доступ к инвестиционной сети, управляемой сообществом, и инфраструктуру для расширения от чистой криптовалюты до токенизированных традиционных активов.

В каждом проекте участвуют три-четыре заинтересованные стороны: команда, пользователи, частные и публичные инвесторы. Найти правильный баланс между механизмами стимулирования и распределением токенов всегда было непросто. Когда в криптовалютном пространстве с 2015 по 2017 год запускались ICO, мы считали, что это честная модель, которая позволит большему количеству людей участвовать в проектах на ранних стадиях «демократизированным» образом. Но некоторые токены были распроданы ещё до того, как вы успели подключиться через MetaMask, а частные продажи были включены в белый список, исключая большинство розничных инвесторов.

Конечно, эта модель должна развиваться в соответствии с нормативными требованиями, но это уже другая тема. Однако данная статья посвящена не только вертикальной интеграции Coinbase, но и эволюции её механизма финансирования.

Бессрочный пут-опцион Flying Tulip

Flying Tulip Андре Кронье стремится создать полнофункциональную он-чейн биржу, объединяющую спотовую торговлю, деривативы, кредитование, денежные рынки, собственный стейблкоин (ftUSD) и он-чейн страхование в единую кросс-маржинальную систему. Цель проекта — составить конкуренцию Coinbase и Binance на уровне продуктов, а также таким биржам, как Ethena, Hyperliquid, Aave и Uniswap.

Механизм финансирования проекта весьма интересен и включает бессрочный пут-опцион. Инвесторы вносят активы и получают токены FT на сумму 0,10 доллара США (10 токенов FT за каждый инвестированный доллар США), которые затем блокируются. Инвесторы могут уничтожить свои токены FT в любой момент, чтобы вернуть первоначальный капитал, до 100%. Например, если инвестор инвестирует 10 ETH, он может выкупить все 10 ETH в любой момент, независимо от рыночной цены FT.

Этот опцион пут никогда не истекает, отсюда и название «бессрочный опцион». Выплаты по нему производятся программно из сегрегированного ончейн-резерва, сформированного за счёт собранных средств и управляемого проверенными смарт-контрактами. Механизмы очередности и ограничения скорости предотвращают злоупотребления, обеспечивая при этом платёжеспособность. Если резерва временно недостаточно, запросы на выкуп прозрачно ставятся в очередь и обрабатываются после пополнения средств.

Данный механизм создает последовательный выбор из трех механизмов стимулирования для инвесторов.

Во-первых, инвесторы могут держать заблокированные токены и сохранять права выкупа, получая таким образом любую прибыль в случае успеха протокола, сохраняя при этом защиту от потерь.

Во-вторых, они могут вернуть свой капитал, уничтожив токены, после чего токены будут уничтожены навсегда.

В качестве альтернативы, они могут вывести средства, переведя токены на централизованную биржу (CEX)/децентрализованную биржу (DEX), но право выкупа истекает сразу после вывода, и Flying Tulip получает первоначальный капитал для операций и выкупа токенов. Это создает сильное дефляционное давление: продажа токенов устраняет защиту от падения. Покупатели на вторичном рынке не имеют права выкупа. Эта защита распространяется только на участников продаж на первичном рынке, что создает двухуровневую структуру токенов с различными профилями риска.

Эта стратегия финансирования решает, казалось бы, парадоксальную проблему. Поскольку все собранные средства ограничены бессрочными пут-опционами, команда не может их использовать, что приводит к нулевому объёму привлеченного финансирования.

Вместо этого привлеченный 1 миллиард долларов будет инвестирован в низкорисковую стратегию доходности ончейн-проектов с целевой годовой доходностью около 4%. Это финансирование уже доступно. Стратегия ежегодно генерирует около 40 миллионов долларов для покрытия операционных расходов (разработка, команда, инфраструктура), выкупа токенов FT (что повышает покупательское давление) и стимулирования экосистемы.

Со временем комиссии протокола, связанные с торговлей, кредитованием, клирингом и страхованием, приведут к дополнительным потокам обратного выкупа. Для инвесторов экономический компромисс заключается в отказе от 4% доходности, которую они могли бы получить за счёт прямых инвестиций в токены FT, предлагающие потенциал роста и защиту основного капитала. По сути, инвесторы исполнят свои пут-опционы только в том случае, если цена FT опустится ниже цены их покупки в $0,10.

Доходность — один из источников дохода. Помимо кредитования, линейка продуктов включает автоматизированных маркет-мейкеров (AMM), бессрочные контракты, страхование и дельта-нейтральный стейблкоин, генерирующий непрерывную доходность. Помимо ожидаемого дохода в размере 40 миллионов долларов от инвестирования 1 миллиарда долларов в различные низкорисковые DeFi-стратегии, другие продукты также могут приносить доход. Ведущие платформы для торговли бессрочными контрактами, такие как Hyperliquid, заработали 100 миллионов долларов комиссий за один месяц, что почти вдвое превышает потенциальный доход от DeFi-кредитования (доходность 5-6% при 1 миллиарде долларов капитала).

Модель распределения токенов кардинально отличается от всех предыдущих методов сбора средств в криптовалюте. Традиционные ICO и проекты с венчурным капиталом обычно выделяют 10–30% токенов команде, 5–10% — консультантам, 40–60% — инвесторам и 20–30% — фонду/экосистеме. Эти распределения обычно имеют периоды вестинга, но гарантированы. Flying Tulip распределяет 100% своих токенов инвесторам (включая частных и публичных инвесторов) при запуске. Команда и фонд изначально не владеют токенами. Команда может приобретать токены только посредством обратного выкупа на открытом рынке, финансируемого за счет распределения доходов протокола и в соответствии с прозрачными сроками. В случае неудачи проекта команда ничего не получает. Изначально 100% токенов распределяются между инвесторами, а затем постепенно передаются фонду по мере погашения. Выкупленные токены сжигаются безвозвратно. Предложение токенов всегда ограничено фактическим объемом собранных средств. Например, если будет собрано 500 миллионов долларов США, будет выпущено всего 5 миллиардов токенов FT; если будет собрано 1 миллиард долларов США, будет выпущено максимум 10 миллиардов токенов FT.

Новый механизм призван решить проблемы, с которыми Кронье лично столкнулся в проектах Yearn Finance и Sonic. Как он заявил во введении к проекту: «Как основатель двух крупных проектов токенов, Yearn и Sonic, я остро осознаю давление, которое оказывают токены. Токен сам по себе является продуктом. Если цена падает ниже первоначальных инвестиций инвесторов, это может побудить их принять краткосрочные решения, которые могут принести пользу самому токену за счёт протокола. Механизм, гарантирующий команде наличие нижнего предела цены и то, что в худшем случае инвесторы смогут вернуть свои инвестиции, позволит значительно снизить это давление и операционные расходы».

Бессрочные пут-опционы отделяют механизм токенов от операционных фондов, устраняя необходимость принятия протокольных решений на основе цен токенов и позволяя команде сосредоточиться на создании устойчивых продуктов. Инвесторы одновременно защищены и мотивированы держать токены в ожидании роста их стоимости, что снижает жизненно важное влияние токена на выживание проекта.

В презентационных материалах Кронье описывается самоусиливающийся маховик роста, который обрисовывает его экономическую модель: финансирование в размере 1 млрд долларов США, из которых 4% распределяется между операциями и выкупом токенов, что приносит ежегодный доход в размере 40 млн долларов США; запуск протокола генерирует дополнительные комиссии за счет торговли, кредитования, ликвидации и страхования; эти доходы используются для дальнейших выкупов.

Выкупы и обратные выкупы создают дефляционное давление предложения; сокращение предложения в сочетании с давлением покупателей приводит к росту цен; возросшая стоимость токенов привлекает пользователей и разработчиков; больше пользователей генерируют больше комиссий, тем самым финансируя больше обратных выкупов; и этот цикл повторяется. Если доход протокола в конечном итоге превышает первоначальную прибыль, что позволяет проекту стать самоокупаемым после достижения первоначального капитала, то модель успешна.

С одной стороны, инвесторы могут получить защиту от риска падения и управление рисками на институциональном уровне. Но с другой стороны, они столкнутся с потерей 4% реальной доходности в год, а также потерями в эффективности капитала из-за замороженных средств и доходности ниже рыночной. Эта модель оправдана только в том случае, если цена FT значительно превышает 0,10 доллара.

С одной стороны, инвесторы могут получить защиту от риска падения и управление рисками на институциональном уровне. Но с другой стороны, они столкнутся с потерей 4% реальной доходности в год, а также потерями в эффективности капитала из-за замороженных средств и доходности ниже рыночной. Эта модель оправдана только в том случае, если цена FT значительно превышает $0,10.

Риски управления фондом включают падение доходности DeFi ниже 4%, сбои в протоколах доходности (таких как Aave, Ethena и Spark), а также вопрос о том, достаточно ли ежегодного финансирования в размере 40 миллионов долларов для поддержки операционной деятельности, разработки конкурентоспособных продуктов и проведения эффективных выкупов. Более того, чтобы Flying Tulip превзошёл конкурентов, таких как Hyperliquid, компания должна стать настоящим центром ликвидности, что, несомненно, будет непростой задачей, поскольку известные игроки уже получили преимущество и захватили долю рынка благодаря более качественным продуктам.

Создание полноценного стека технологий DeFi командой всего из 15 человек и конкуренция с устоявшимися протоколами, имеющими значительное преимущество первопроходца, сопряжены с рисками исполнения. Немногие команды могут сравниться с Hyperliquid по эффективности исполнения; с ноября 2024 года Hyperliquid сгенерировал более 800 миллионов долларов США в виде комиссий за транзакции.

Flying Tulip представляет собой развитие предыдущего опыта Кронье в области проектов. Yearn Finance (2020) стала пионером модели справедливого размещения, при которой основатели не выделяли средства (Андре пришлось управлять YFI самостоятельно), и выросла с нуля до более чем 40 000 долларов всего за несколько месяцев, достигнув рыночной капитализации более 1,1 миллиарда долларов в течение месяца. Flying Tulip следует модели без финансирования команды, но добавляет институциональную поддержку (200 миллионов долларов, в то время как Yearn не привлекал собственные средства) и меры защиты инвесторов, которых не было у Yearn.

Неожиданный запуск бета-версии Keep3rV1 в 2020 году (цена токена взлетела с 0 до 225 долларов за несколько часов) выявил риски непроверенных, внезапных релизов; Flying Tulip внедряет проверенные и хорошо документированные контракты перед публичными продажами. Опыт Fantom/Sonic в условиях ценового давления на токены напрямую повлиял на разработку модели пут-опциона.

Flying Tulip, по всей видимости, сочетает в себе несколько преимуществ: справедливое распределение, бескомандное распределение, структурированную эмиссию и защиту инвесторов благодаря инновационному механизму бессрочного пут-опциона. Успех продукта зависит от качества самого продукта и его способности привлекать ликвидность от активных пользователей, привыкших к конкурентам, таким как Hyperliquid и централизованные биржи.

Финансовая кампания MetaDAO получила поддержку Futarchy.

Если Flying Tulip переосмыслил защиту инвесторов, то MetaDAO переосмысливает другую половину уравнения: подотчётность. Проекты, привлекающие средства через MetaDAO, фактически не получают собранные средства. Вместо этого все средства хранятся в ончейн-хранилище, а каждое расходование подтверждается условным рынком. Команды должны предлагать свои планы использования средств, а держатели токенов делают ставки на то, создадут ли эти действия ценность. Транзакции завершаются только после одобрения рынком. Эта структура преобразует модель сбора средств в модель управления, где финансовый контроль децентрализован, а код заменяет доверие.

Umbra Privacy — это новаторский случай. Этот проект, основанный на платформе Solana, привлёк более 150 миллионов долларов инвестиций при рыночной капитализации всего в 3 миллиона долларов. Средства распределялись пропорционально, а излишек автоматически возвращался смарт-контрактом. Все токены команды были привязаны к ценовым вехам, что означало, что основатели получали прибыль только в случае реального роста проекта. В конечном итоге, цена проекта выросла в семь раз после запуска, продемонстрировав, что даже на слабом рынке инвесторы по-прежнему нуждаются в справедливой, прозрачной и структурированной инвестиционной среде.

Модель MetaDAO, возможно, еще не стала общепринятой, но она возрождает то, что когда-то обещали криптовалюты: систему, в которой рынок, а не регуляторы, решает, во что стоит инвестировать.

Криптовалютное финансирование вступило в фазу, когда многие допущения подвергаются сомнению. Echo демонстрирует, что распределительные сети могут обеспечивать высокую оценку даже без интеграции с биржами. Flying Tulip проверяет, способны ли механизмы защиты инвесторов заменить традиционную экономику токенов.

Успех этих экспериментов зависит не столько от сложности теории, сколько от их реализации, принятия пользователями и способности механизма выдерживать давление рынка. Постоянно меняющиеся структуры финансирования проистекают из неразрешённых фундаментальных конфликтов между командой, инвесторами и пользователями. Каждая новая модель претендует на лучший баланс интересов всех сторон, но в конечном итоге все они проходят одно и то же испытание: способны ли они выдержать проверку реальностью.

На этом наше обсуждение завершается. До встречи в следующей статье.

Все комментарии