Автор: Fintax

Обзор новостей

15 января 2026 года многочисленные СМИ сообщили о том, что срок уклонения от уплаты налогов за зарубежные доходы налоговых резидентов материкового Китая был продлен по сравнению с предыдущим периодом и теперь охватывает период с 2020 по 2017 год. Начиная с 2025 года многие налоговые резиденты получили уведомления и напоминания от налоговых органов с требованием провести самостоятельную оценку своих личных доходов как внутри страны, так и за рубежом, а также своевременно подать налоговые декларации. Масштаб уклонения от уплаты налогов в основном охватывает последние три года, прежде всего 2022 и 2023 годы.

16 января соответствующие ведомства Государственной налоговой администрации Китая заявили, что налоговые органы продолжат усиливать информационную работу и разъяснения по вопросам налогообложения доходов, полученных за рубежом, для физических лиц-резидентов, и с прошлого года напоминают налогоплательщикам о необходимости проведения самостоятельной проверки доходов, полученных за рубежом в период с 2022 по 2024 год.

Краткий обзор FinTax

1. Анализ событий: Налоговые платежи по доходам, полученным за рубежом, с обратной силой, начиная с 2017 года.

1.1 Содержание и предыстория мероприятия

Недавно в различных финансовых платформах распространился репортаж известного СМИ о «ретроактивном налогообложении доходов, полученных за рубежом», вызвавший бурные дискуссии. В репортаже указывалось, что срок давности для ретроактивного налогообложения доходов, полученных за рубежом, для налоговых резидентов материкового Китая был продлен, потенциально до 2020 или даже 2017 года. На следующий день после публикации вышеупомянутого репортажа соответствующие ведомства Государственной налоговой администрации сообщили, что с прошлого года они напоминают налогоплательщикам о необходимости проведения самопроверки доходов, полученных за рубежом в период с 2022 по 2024 год. Это означает, что китайские налоговые резиденты, имеющие счета для получения доходов за рубежом в результате таких операций, как спекуляции на американских акциях, инвестиции в зарубежные фонды или создание оффшорных трастов, могут столкнуться с ретроактивными налоговыми проверками в отношении любых доходов, полученных за рубежом, которые они не полностью задекларировали в предыдущие годы, и будут обязаны уплатить задолженность по налогам и штрафы за несвоевременную уплату.

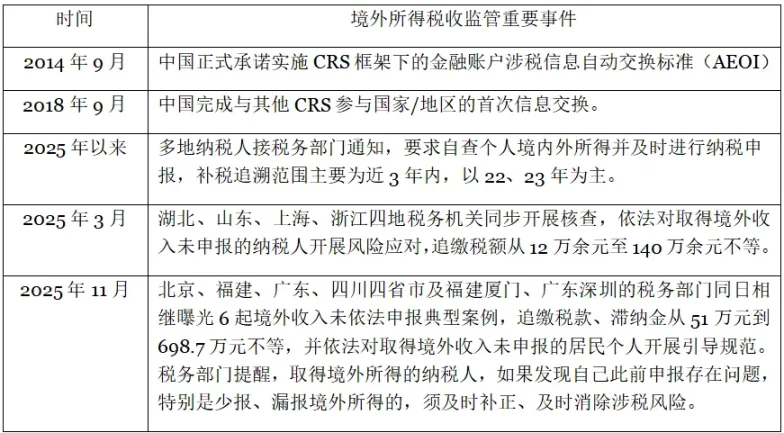

Данный случай ретроактивной уплаты налогов произошел на фоне внедрения в Китае системы CRS и ряда мер налогового администрирования, направленных на выявление доходов, полученных за рубежом (как показано в таблице ниже). С точки зрения объективной логики налогового надзора, необходимым условием для проведения точных проверок налоговыми органами является доступ к информации, связанной с налогообложением. Китай впервые провел обмен информацией в рамках системы CRS в 2018 году, обменявшись данными о счетах за 2017 год. На основе этого китайские налоговые органы смогли получить информацию о балансах счетов, транзакциях и владельцах китайских налогоплательщиков в зарубежных банках, брокерских фирмах, трастовых компаниях и других учреждениях в рамках системы обмена информацией CRS, что позволило проводить ретроактивную проверку доходов, полученных за рубежом, начиная с 2017 года.

Таблица 1: Обзор ключевых событий в надзоре за иностранными доходами.

1.2 Наблюдение за тенденциями в регулировании

Анализ действий налоговых органов по обеспечению соблюдения законодательства за последние 25 лет показывает, что несоблюдение требований законодательства о декларировании доходов, полученных за рубежом, стало одним из ключевых направлений регулирования. Анализируя этот инцидент и связанные с ним меры по обеспечению соблюдения законодательства, можно выделить следующие тенденции в регулировании:

- Расширенный ретроспективный период: сфера ретроспективного налогообложения доходов, полученных за рубежом, была дополнительно расширена и теперь охватывает исторические налоговые данные за несколько лет, начиная с 2017 года. Доходы, полученные за рубежом, которые не были полностью задекларированы в прошлом, могут быть включены в сферу проверки.

- Идентификация партий и усовершенствованные методы: Опираясь на обмен информацией в рамках системы централизованного налогового учета (СНП) и анализ больших данных в налоговой сфере, налоговые органы получили возможность идентифицировать и точно определять местонахождение зарубежных доходов партиями, а в сочетании с «пятиступенчатым методом работы» они перевели модель регулирования от «опирающейся на проактивное декларирование» к «существенной проверке и подотчетности».

- Сфера применения мер контроля была расширена, а интенсивность усилена: налогоплательщики во многих странах последовательно получали текстовые сообщения и телефонные напоминания от налоговых органов. Объекты контроля больше не ограничиваются конкретными группами высокого риска, а охватывают широкий круг лиц с различным уровнем дохода и различными видами доходов, полученных за рубежом.

2. Как возможно ретроактивное налогообложение? Три фактора: законодательство, информация и технологии.

2. Как возможно ретроактивное налогообложение? Три фактора: законодательство, информация и технологии.

При соблюдении условий, установленных законом, независимо от того, распространяется ли действие закона на последние три года или даже на 2017 год и ранее, налоговые органы имеют право применять закон. Три фактора — закон, информация и технологии — создают практические условия для проведения налоговыми органами ретроактивного налогообложения. Подробнее:

Во-первых, правовая основа достаточна, а ретроспективный период четко определен. Китай применяет принцип глобального налогообложения для физических лиц-налоговых резидентов. Физические лица, имеющие место жительства в Китае или соответствующие 183-дневному резидентству, считаются «налоговыми резидентами Китая» и обязаны декларировать и уплачивать подоходный налог с доходов, полученных внутри страны и за рубежом. Это основано на существующих положениях Закона о подоходном налоге с физических лиц и связанных с ним законах и нормативных актах и не является новым обязательством. К облагаемым налогом доходам за рубежом относятся совокупный доход (заработная плата, вознаграждение за услуги, роялти и доход от использования интеллектуальной собственности), доход от предпринимательской деятельности и прочие доходы (проценты, дивиденды, премии, доход от передачи имущества, доход от сдачи имущества в аренду и сопутствующие доходы), полученные за пределами Китая, и критерии их классификации в основном соответствуют критериям для доходов, полученных внутри страны.

Кроме того, закон четко определяет юридическую ответственность за налоговые нарушения и срок давности для взыскания налогов и штрафов за просрочку платежей. Юридическая ответственность включает в себя взыскание налогов и штрафов за просрочку платежей, административные штрафы и уголовные наказания. Срок давности установлен в статье 52 «Закона об управлении сбором налогов», которая гласит, что если налогоплательщик или налоговый агент не уплачивает или уплачивает налоги в недостаточном объеме, налоговые органы имеют право взыскать налоги и штрафы за просрочку платежей в течение трех лет; при особых обстоятельствах срок давности может быть продлен до пяти лет. В случае уклонения от уплаты налогов, налогового сопротивления или налогового мошенничества налоговые органы могут взыскать неуплаченные или недоплаченные налоги, штрафы за просрочку платежей или налоги, полученные мошенническим путем, без соблюдения вышеупомянутых сроков.

Во-вторых, внедрение системы CRS позволило преодолеть трансграничные информационные барьеры. Китай официально завершил внутренний законодательный процесс по CRS в 2017 году, а в сентябре 2018 года впервые осуществил автоматический обмен налоговой информацией по финансовым счетам с другими юрисдикциями, участвующими в CRS. Это охватывало основные данные, такие как остатки на счетах и инвестиционный доход из крупных стран, включая Великобританию, Францию, Германию, Швейцарию и Сингапур, а также традиционных налоговых убежищ, таких как Каймановы острова, Британские Виргинские острова (БВИ) и Бермудские острова. Накопление и интеграция исторических данных об обмене информацией изменили ситуацию с информационной асимметрией в трансграничных налоговых вопросах, обеспечив основу для проведения налоговыми органами оценки налоговых рисков и содержательной проверки доходов, полученных за рубежом в начале года.

Наконец, внедрение «налогового администрирования на основе данных» повышает эффективность сбора налогов. Углубленное применение «Золотой налоговой системы, фаза IV» и всесторонняя поддержка больших данных в налоговой сфере позволили интеллектуально интегрировать и анализировать данные о трансграничных движениях капитала в различных ведомствах и за разные годы. Благодаря моделям больших данных налоговые органы могут точно выявлять точки риска, связанные с налогообложением, и теперь способны проводить пакетную проверку и точно определять местонахождение зарубежных доходов. Одновременно, в сочетании с «пятиступенчатым методом работы» «напоминания, надзор и исправление, предупредительные беседы, возбуждение и расследование дел, публичное освещение», налоговое правоприменение постепенно смещается в сторону проактивной проверки по существу. Постоянное совершенствование технологий правоприменения обеспечивает техническую поддержку для проведения ретроспективных проверок.

3. Превращение кризиса в возможность: руководство по соблюдению налогового законодательства налогоплательщиками.

Налогоплательщики, получающие доход за рубежом и имеющие связанные с этим налоговые риски, могут воспользоваться следующими мерами для анализа своей налоговой ситуации и решения проблем, связанных с соблюдением налогового законодательства:

Во-первых, проведите самооценку доходов и активов, чтобы оценить налоговые последствия. Систематически проверьте все зарубежные банковские счета, счета ценных бумаг, страховые продукты, права на трастовые активы и паи фондов, находящиеся во владении с 2017 года (особенно с 2022 по 2024 год), и составьте список различных источников дохода, полученных в соответствующие годы, включая дивиденды, вознаграждение за услуги и прибыль от передачи активов. Сравните эту информацию с данными ежегодных деклараций о доходах физических лиц за предыдущие годы, чтобы подтвердить наличие случаев незадекларированного или заниженного дохода. На основе результатов самооценки оцените сумму налога, штрафов или пени за просрочку платежа (если применимо) и примите соответствующие меры для устранения любых потенциальных налоговых последствий для физических лиц.

Во-вторых, необходимо заблаговременно исправить ситуацию, чтобы снизить затраты на соблюдение налогового законодательства. Реальные издержки, связанные с незадекларированными доходами за рубежом, заключаются не только в налогах, но и в ежедневных штрафах за просрочку платежей и административных пенях. Время принятия мер существенно влияет на юридические последствия. Лицам, имеющим прошлые нарушения в своих декларациях, необходимо воспользоваться возможностью самопроверки и своевременно заполнить декларацию, уплатив все непогашенные налоги и штрафы за просрочку платежей, чтобы избежать дальнейшего накопления расходов, связанных с нарушениями, такими как штрафы за просрочку платежей и пени. Если вы получили предупреждения о рисках от налоговых органов по SMS или телефону, вы, возможно, находитесь на этапе «напоминания» в рамках «пятиступенчатого метода работы». Активное сотрудничество в исправлении декларации может помочь вам добиться смягчения наказания.

В-третьих, обратитесь за профессиональной консультацией. Налоговые вопросы, связанные с иностранными доходами, включают в себя множество сложных факторов, таких как внутренние и международные правила, налоговые соглашения и определение характера дохода. Налогоплательщики могут своевременно обратиться за помощью к профессиональным финансовым консультантам, чтобы улучшить свою способность справляться с этими вопросами и предотвратить юридические риски.

Этап 1: Уведомление о проверке от компетентного налогового органа не получено. Исходя из действующей политики управления подоходным налогом физических лиц и национальных требований к контролю рисков, связанных с зарубежными доходами, мы окажем клиентам помощь в проверке их внутренних и зарубежных доходов и подготовке к потенциальным будущим мерам по контролю рисков.

Этап второй: Налоговый орган выдал уведомление о проведении аудита. Мы окажем клиенту помощь в составлении соответствующих ежегодных данных о доходах, полученных за рубежом, в соответствии с требованиями налогового органа и подготовке пояснений по видам доходов; поможем клиенту в общении с налоговыми инспекторами для обеспечения соблюдения требований на протяжении всего процесса аудита; поможем клиенту в завершении процедур по уплате подоходного налога с физических лиц, полученных за рубежом, и предоставим рекомендации по оптимизации последующей деятельности клиента, связанной с налогообложением за рубежом, а также внутренних и международных схем налогообложения доходов физических лиц.

Этап второй: Налоговый орган выдал уведомление о проведении аудита. Мы окажем клиенту помощь в составлении соответствующих ежегодных данных о доходах, полученных за рубежом, в соответствии с требованиями налогового органа и подготовке пояснений по видам доходов; поможем клиенту в общении с налоговыми инспекторами для обеспечения соблюдения требований на протяжении всего процесса аудита; поможем клиенту в завершении процедур по уплате подоходного налога с физических лиц, полученных за рубежом, и предоставим рекомендации по оптимизации последующей деятельности клиента, связанной с налогообложением за рубежом, а также внутренних и международных схем налогообложения доходов физических лиц.

4. Резюме

С момента участия Китая в системе обмена информацией CRS налоговые органы постоянно совершенствуют свои возможности по мониторингу зарубежных финансовых счетов и инвестиционных доходов, что делает налоговые риски, связанные с личными доходами за рубежом, более актуальными. В эту новую эпоху высокой прозрачности налоговой информации налогоплательщики не могут полагаться на «слепые пятна в регулировании». Только путем формирования всестороннего понимания требований законодательства, оценки структуры своих зарубежных доходов на ранней стадии и внимания к их налоговому воздействию в Китае они смогут эффективно справиться с проблемами, вызванными обновлением законодательства, и обеспечить стабильность и безопасность своих активов.

Все комментарии