Автор: Пратик Десаи

Составитель: Block unicorn

Предисловие

Честно говоря, я не знаю, как я это пережил. Огромный объём финансовых отчётов меня просто ошеломил. Я начинаю сомневаться в своей любви к цифрам. Не из-за огромного объёма анализа, а потому, что каждый из шести финансовых аналитических отчётов, которые я написал за последние три недели, раскрывал информацию, которая крайне редко встречается в финансовых отчётах компаний.

Финансовое состояние казначейств цифровых активов (DAT) тесно переплетено со стратегиями DeFi, что делает анализ финансовых показателей этих компаний чрезвычайно сложным.

На этой неделе Upexi и SharpLink Gaming опубликовали свои квартальные отчеты о доходах, и это последние компании, в финансах которых я углубился.

На первый взгляд, это обычные предприятия: один продаёт потребительские бренды, другой занимается партнёрским маркетингом ставок на спорт. Но лишь при ближайшем рассмотрении становится понятно, что на самом деле на их оценку, прибыльность и общий имидж влияют не склады или платформы электронной коммерции, а криптовалюта.

Upexi и SharpLink вышли на рынок, где границы между корпоративными финансами и управлением криптовалютными фондами размыты.

В сегодняшней статье я расскажу вам о некоторых интересных вещах, которые я обнаружил в хранилищах Ethereum и Solana, а также о том, на что инвесторам следует обратить внимание, прежде чем вкладывать средства в криптовалюты через эти каналы.

ETH-подразделение SharpLink

Менее года назад я бы описал SharpLink как нишевую компанию, занимающуюся маркетингом спортивных лиг, такую, о которой вспоминают только во время Суперкубка. Её финансы ничем не отличались от финансов других компаний среднего размера: скромная выручка, результаты, зависящие от сезонных колебаний спортивного расписания, и отчёт о прибылях и убытках, который часто показывал убытки.

Нет никаких указаний на то, что баланс компании составляет 3 миллиарда долларов.

Все изменилось в июне 2025 года, когда компания преобразовалась, назначив Ethereum своим основным казначейским активом и став одним из ведущих держателей ETH.

Впоследствии компания была реструктурирована вокруг своего подразделения по управлению Ethereum, и её возглавил Джо Любин. Сооснователь Ethereum, основатель и генеральный директор Consensys, присоединился к SharpLink в конце мая в качестве председателя совета директоров.

За последние несколько месяцев SharpLink сместила фокус своего бизнеса на Ethereum, напрямую инвестируя в нативный стейкинг, стейкинг ликвидности и протоколы DeFi. Три месяца спустя этот переход уже дал первые результаты.

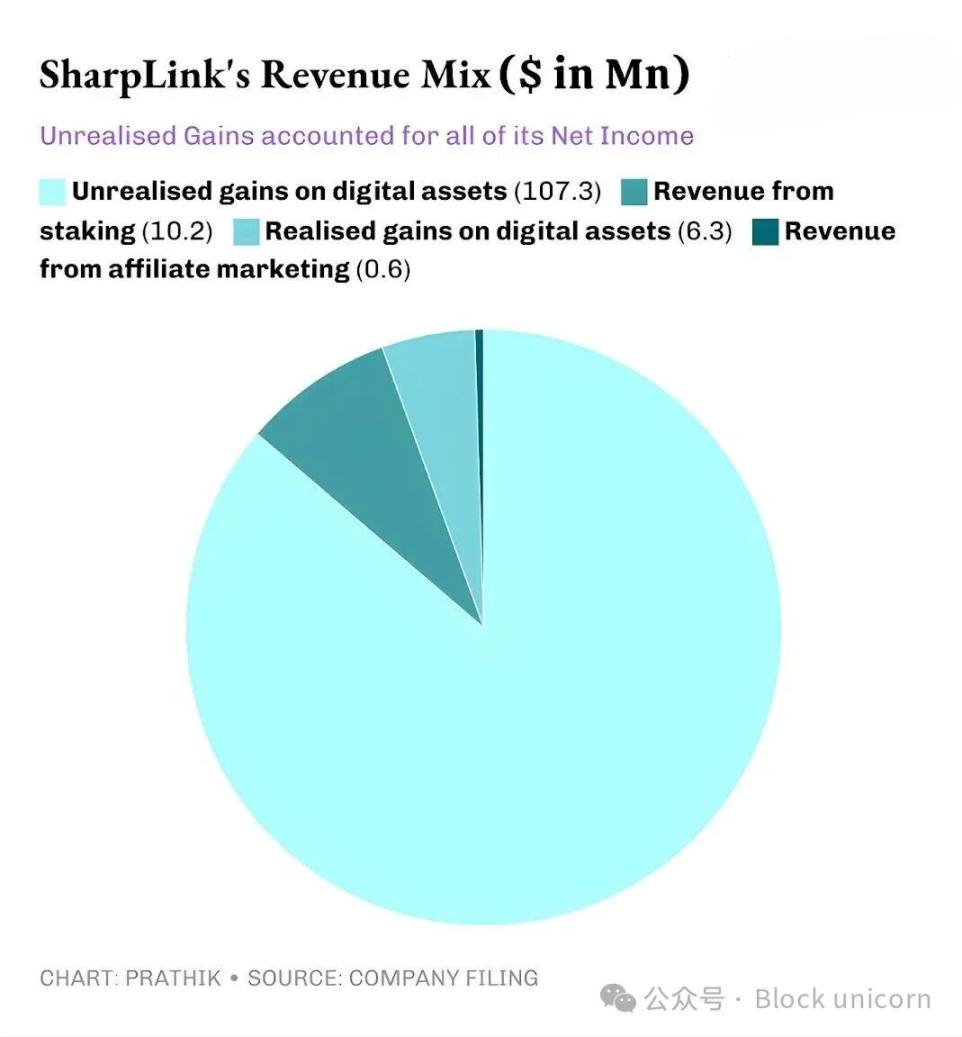

Компания SharpLink сообщила о квартальной выручке в размере 10,8 млн долларов США, что в 11 раз больше, чем 900 000 долларов США за аналогичный период прошлого года. Из этой суммы 10,2 млн долларов США поступили от стейкинга в хранилище ETH, тогда как традиционный партнёрский маркетинг принёс лишь 600 000 долларов США.

Общие активы SharpLink выросли с 2,6 млн долларов США по состоянию на 31 декабря 2024 года до 3 млрд долларов США по состоянию на 30 сентября 2025 года.

Общие активы SharpLink выросли с 2,6 млн долларов США по состоянию на 31 декабря 2024 года до 3 млрд долларов США по состоянию на 30 сентября 2025 года.

На конец квартала Sharplink владел 817 747 ETH, а к началу ноября этот показатель увеличился до 861 251 ETH. Сейчас компания занимает второе место по объёму ETH. 11-кратный рост выручки компании полностью обусловлен этим капиталом.

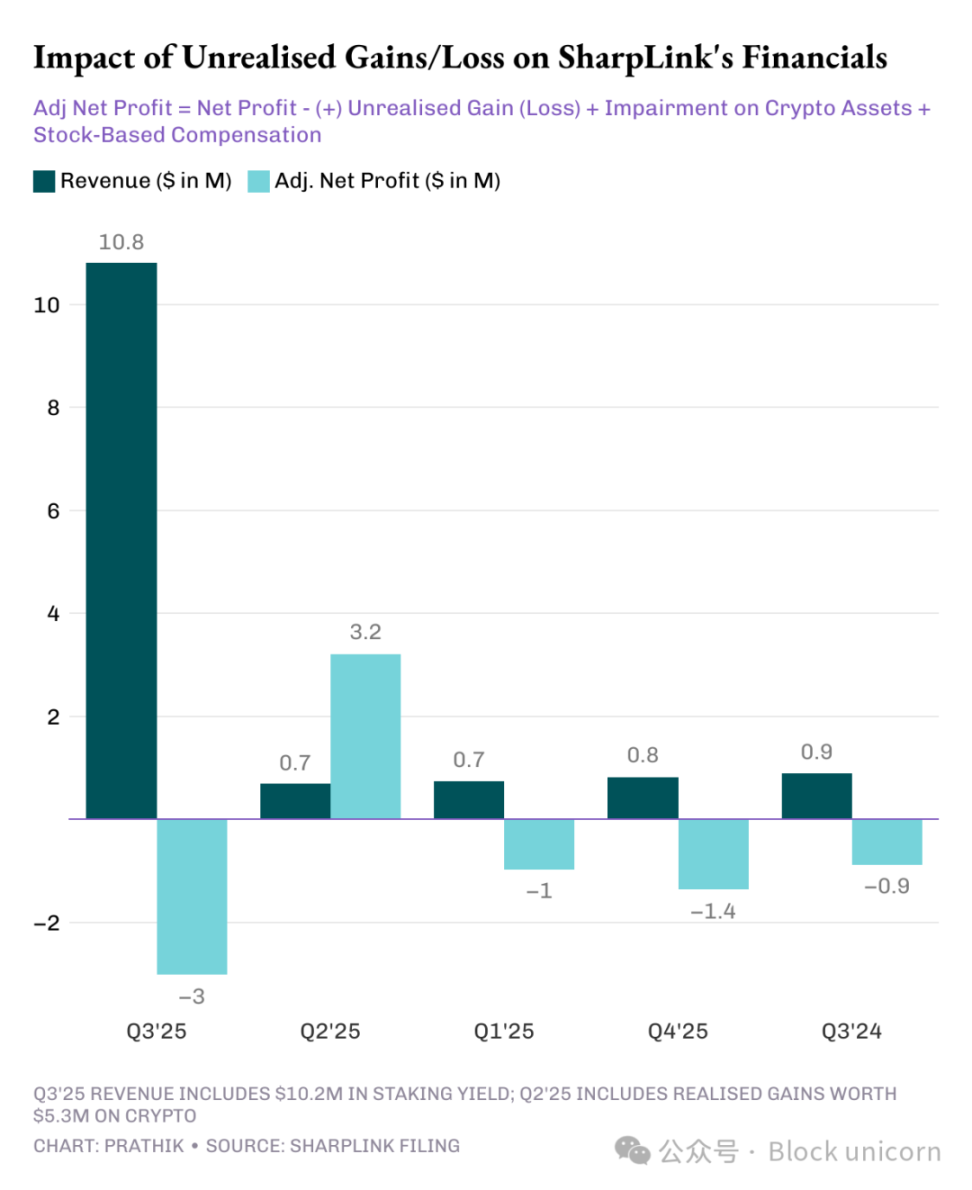

В этом квартале почти 95% выручки SharpLink пришлось на прибыль от стейкинга ETH. Хотя чистая прибыль компании выросла в 100 раз до 104,3 млн долларов США по сравнению с чистым убытком в 900 000 долларов США в третьем квартале 2024 года, проблема кроется под поверхностью. Как и у большинства других проектов DAT, вся прибыль SharpLink формируется за счёт нереализованной прибыли от активов ETH.

Это связано с тем, что общепринятые принципы бухгалтерского учета США (GAAP) требуют от компаний оценивать активы по справедливой рыночной стоимости на конец отчетного периода. Вклад связанных компаний в прибыль компании незначителен.

Следовательно, вся эта нереализованная прибыль, по сути, не имеет денежного выражения. Даже доход SharpLink от вознаграждений за стейкинг выплачивается в ETH, а не периодически конвертируется в фиатную валюту. Именно это меня и беспокоит.

Хотя неденежные доходы по-прежнему учитываются как выручка, компания все равно израсходовала 8,2 млн долларов операционных денежных средств за девять месяцев на выплату заработной платы, оплату юридических и аудиторских услуг, а также расходов на серверы.

Откуда взялись эти доллары?

Как и большинство других цифровых аттестованных компаний (DAT), SharpLink финансирует свои увеличившиеся активы в ETH за счёт выпуска новых акций. В этом году компания привлекла 2,9 млрд долларов США путём размещения акций, а затем получила мандат на выкуп акций на сумму 1,5 млрд долларов США для компенсации разводнения капитала.

Это копия эффекта маховика DeFi, который становится все более распространенным в DAT.

SharpLink выпускает акции и использует вырученные средства для покупки ETH. Компания делает ставки на ETH, чтобы получать доход, и по мере роста цены ETH начисляет нереализованные доходы и сообщает о более высокой бухгалтерской прибыли, что позволяет ей выпускать больше акций. Этот цикл повторяется.

Как я уже описывал в других исследованиях DAT, эта модель хорошо работает во время восходящих циклов. Даже в течение нескольких медвежьих циклов рынка модель работает корректно, пока денежных резервов компании достаточно для покрытия денежных расходов. Рост цены ETH улучшает баланс, стоимость хранилища растёт быстрее операционных расходов, а рынок получает высоколиквидный публичный прокси Ethereum, повышающий доходность.

Эта уязвимость становится очевидной, когда цены колеблются в течение длительного периода (что не является чем-то новым для владельцев Ethereum) в сочетании с высокими корпоративными издержками.

Аналогичные риски мы наблюдали в случае Strategy — гиганта по управлению биткоин-фондами.

Я ожидаю, что практически все проекты DAT столкнутся с этими рисками, независимо от того, в какую криптовалюту они инвестируют, если только у них нет значительных денежных резервов и высокой рентабельности для поддержки своих проектов DAT. Однако мы редко видим прибыльные компании, полностью посвятившие себя криптовалютному рынку.

Мы видели это, когда Strategy гонялась за BTC, а SharpLink делала ставку на ETH. Аналогичная ситуация и с Solana Vault.

Завод Солана компании Upexi

SharpLink практически полностью трансформировалась из игрового филиала в хранилище Ethereum, в то время как Upexi, даже сохранив свою старую оболочку компании потребительского бренда, приняла Solana.

Завод Солана компании Upexi

SharpLink практически полностью трансформировалась из игрового филиала в хранилище Ethereum, в то время как Upexi, даже сохранив свою старую оболочку компании потребительского бренда, приняла Solana.

Я уже некоторое время слежу за деятельностью Upexi. С точки зрения операционной деятельности, за последние пять финансовых лет компания добилась в основном положительных результатов. Рост продаж брендов и выручки был значительным, а валовая прибыль — удовлетворительной. Однако с точки зрения корпорации, Upexi последние четыре финансовых года несла чистые убытки.

Возможно, именно это побудило компанию включить цифровые активы в свою финансовую отчётность. Хотя за последние два квартала это изменение было незначительным, оно всё же было заметным. Однако в этом квартале цифровые активы стали доминировать в финансовой отчётности компании.

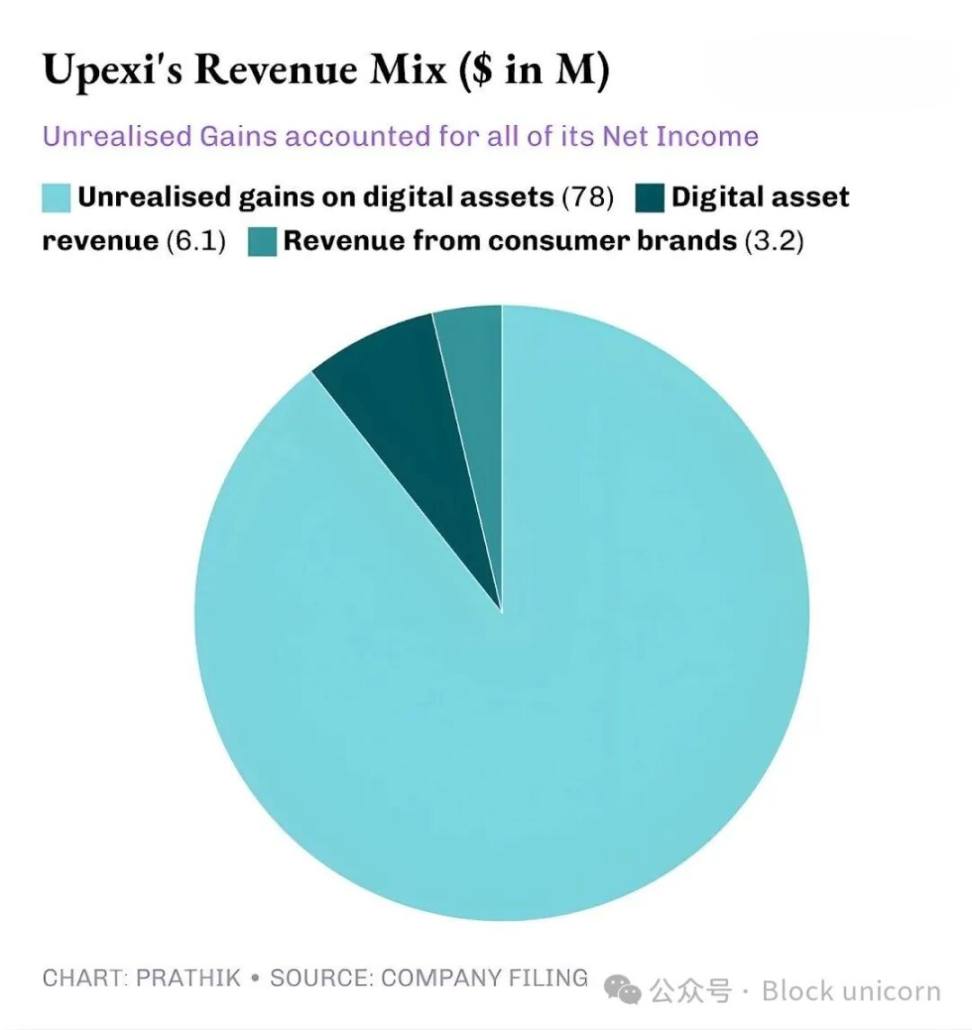

В третьем квартале 2025 года компания Upexi получила выручку в размере $9,2 млн, из которых $6,1 млн поступило от стейкинга SOL, а оставшиеся $3,1 млн — от бизнеса потребительских брендов. Для компании, производящей потребительские товары, которая в предыдущем квартале не получила никакой выручки от криптовалютного бизнеса, получение двух третей выручки от стейкинга цифровых активов, несомненно, является огромным шагом вперёд.

В настоящее время Upexi владеет 2,07 млн токенов SOL на сумму более 400 млн долларов, из которых примерно 95% находятся в стейкинге. Только в этом квартале компания заработала 31 347 токенов SOL в качестве вознаграждения за стейкинг.

Самое большое отличие Upexi от других DAT заключается в его стратегии приобретения заблокированных SOL.

Компания приобрела около 1,05 млн заблокированных токенов SOL со средней рыночной скидкой 14%, при этом периоды разблокировки варьировались с 2026 по 2028 год.

Заблокированные токены в настоящее время не могут быть проданы, что и объясняет их низкую торговую цену. По мере разблокировки заблокированных токенов SOL их стоимость естественным образом вырастет до уровня обычных токенов SOL, что позволит Upexi получать вознаграждение за стейкинг и извлекать выгоду из изначального роста цены этих токенов SOL.

Такой подход больше похож на хедж-фонд, чем на типичный DAT. Но если взглянуть на денежный поток Upexi, то всплывают те же опасения — как и в случае с SharpLink.

Эта стратегия обычно встречается в хедж-фондах, а не в типичных хранилищах цифровых активов (DAT). Однако, если проанализировать денежный поток Upexi, можно обнаружить те же проблемы, что и у SharpLink.

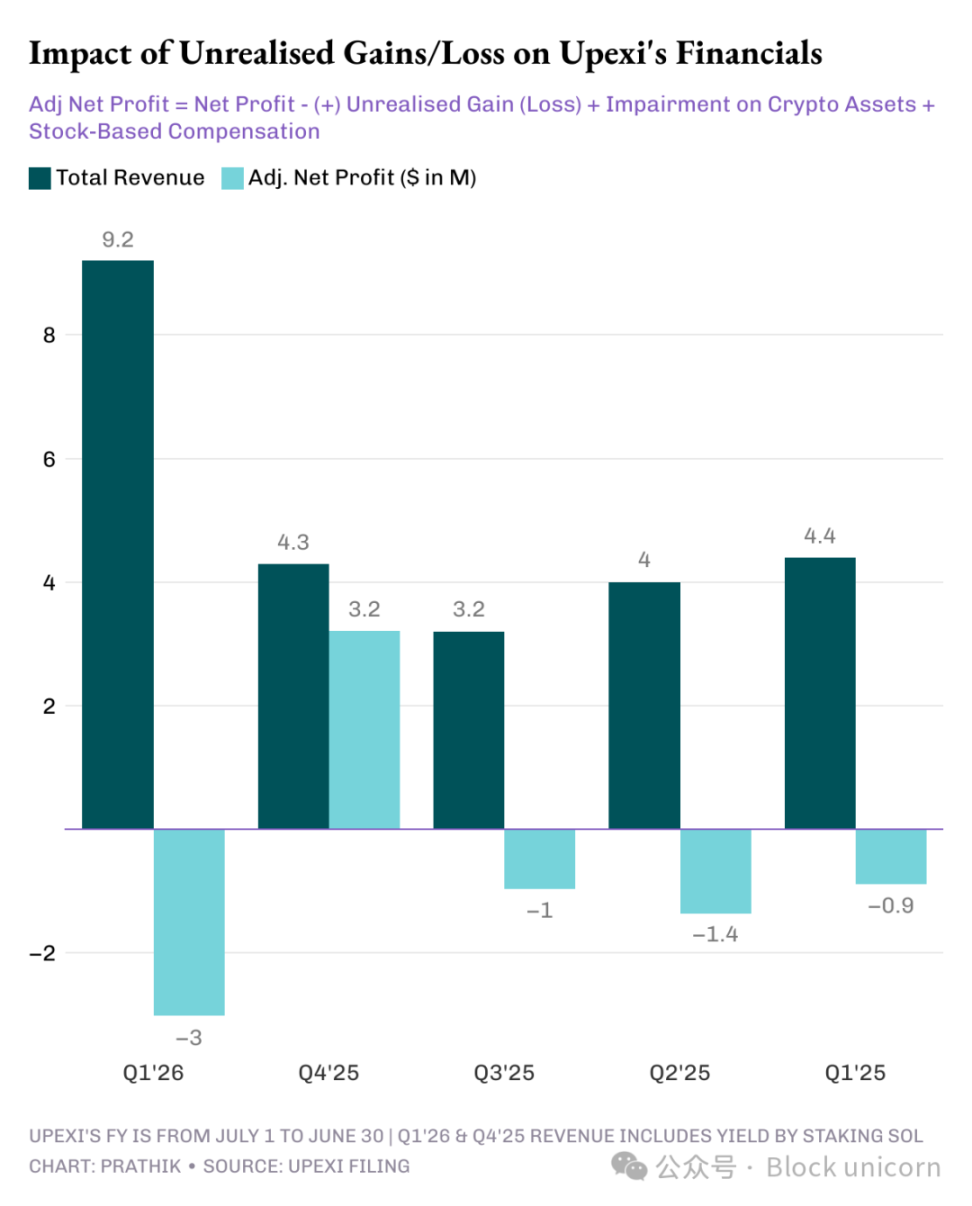

Несмотря на то, что Upexi сообщила о чистой прибыли в размере 66,7 млн долларов США, включая 78 млн долларов США нереализованной прибыли, компания всё же зафиксировала операционный отток денежных средств в размере 9,8 млн долларов США. Поскольку доходы от стейкинга SOL не были конвертированы в фиатную валюту, они остались неденежным доходом. Поэтому компания прибегла к стандартной мере для инвесторов в активы спроса (DAT), которые в значительной степени зависят от денежных резервов: финансированию.

Компания Upexi привлекла $200 млн за счёт конвертируемых облигаций и $500 млн в виде акционерного финансирования. Краткосрочный долг компании увеличился с $20 млн до $50 млн.

Маховик тот же, но риски схожие. Что произойдёт, если SOL приостановят на год?

SharpLink и Upexi создают очень умные продукты. Но это не значит, что они смогут и дальше процветать.

Простого ответа нет.

Маховик тот же, но риски схожие. Что произойдёт, если SOL приостановят на год?

SharpLink и Upexi создают очень умные продукты. Но это не значит, что они смогут и дальше процветать.

Простого ответа нет.

Здесь прослеживается закономерность, которую я не могу игнорировать: обе компании используют логичные финансовые системы в благоприятных экономических условиях. Обе компании создали казначейства, которые могут расширяться по мере роста активности сети; обе разработали структуры доходов, дополняющие их источники дохода; и благодаря этим инициативам они стали ведущими публичными агентами в двух важнейших блокчейнах первого уровня в мире.

Однако почти вся прибыль этих двух компаний была получена за счет нереализованной прибыли, полученные символические доходы были неликвидными, не было никаких признаков систематической конвертации казначейских активов в наличные для признания прибыли, в отчете указано, что операционные денежные средства были отрицательными, и они использовали рынки капитала для оплаты счетов.

Это не столько критика, сколько реальность и компромисс, с которым должна столкнуться каждая компания, решившая внедрить архитектуру DAT.

Для продолжения этой модели должно произойти одно из двух: либо стейкинг действительно станет для компании источником наличности, непрерывно финансируя покупку цифровых активов; либо компания должна включить запланированную продажу цифровых активов в свою стратегию цифровых активов для получения системной прибыли.

Это вполне возможно. Sharplink заработала 10,3 млн долларов на стейкинге ETH, а Upexi — 6,08 млн долларов на стейкинге SOL.

Эти суммы немалые. Даже если часть из них будет реинвестирована в фиатную валютную систему для поддержания операций, конечный результат всё равно может измениться.

До этого Upexi и Sharplink сталкивались с одной и той же дилеммой: найти баланс между экстраординарными инновациями и ликвидностью рынка капитала.

Все комментарии