Автор: Натан Ма, соучредитель DMZ Finance

Когда в 2025 году цена на золото превысит 4000 долларов за унцию, многие поймут, что этот актив, который считается «консервативным», переживает ошеломляющий взлет.

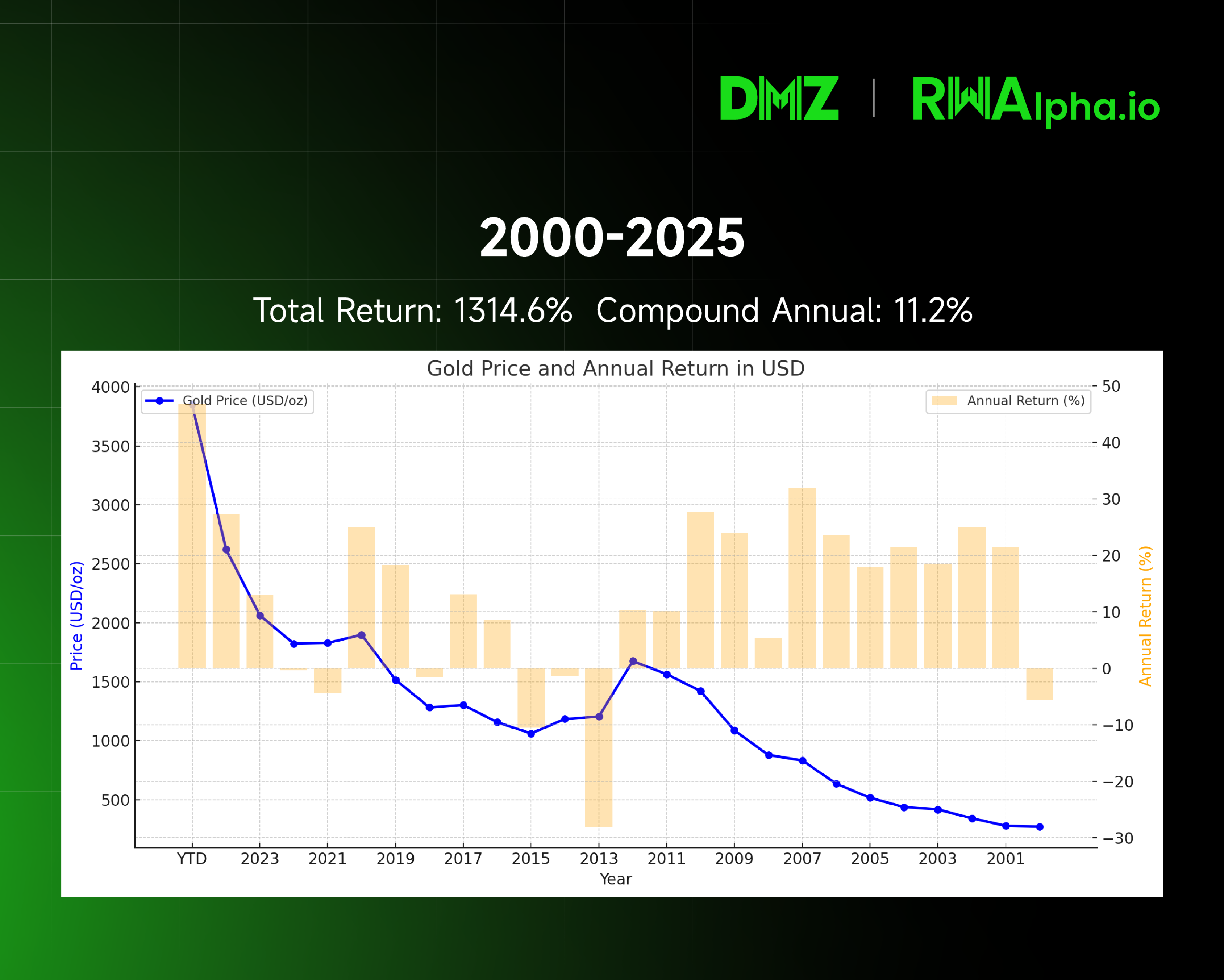

Обзор исторических данных о тенденциях цен на золото и годовой доходности за период с 2001 по 2025 год наглядно демонстрирует восходящую траекторию цен на золото.

Ожидается, что цены на золото ускорят свой рост в период с 2019 по 2025 год.

Если рассмотреть данные, начиная с 2019 года, то легко заметить, что совокупная годовая доходность от 1500 долларов США в 2019 году до 4000 долларов США в 2025 году превышает 18%, что значительно превышает большинство традиционных классов активов.

Этот всплеск не случаен, а скорее является неизбежным результатом совокупного воздействия четырех основных факторов.

I. 2019 — Институциональные изменения: Базель III переопределяет ценность золота

Переломный момент в судьбе золота начался с принятия международного банковского нормативного документа, известного как «Базель III».

Эта система регулирования, введенная после финансового кризиса 2008 года, была полностью внедрена в крупнейших экономиках мира примерно в 2019 году. Её основная цель ясна: обеспечить банкам достаточный уровень высококачественного капитала для преодоления рисков. Именно в рамках этого нового набора правил статус золота претерпел фундаментальные изменения.

В рамках старой системы регулирования золото классифицировалось как «актив третьего уровня» — банки были вынуждены нести высокие капитальные затраты на хранение золота. Этот древний металл стал обузой в современной финансовой системе.

Однако Базель III принял революционное решение: официально установил весовой коэффициент риска физического золота равным нулю. Это означает, что в банковской оценке риска золото теперь находится на одном уровне с наличными деньгами и суверенным долгом высшего уровня.

Это изменение напрямую снизило стоимость хранения золота для банков, побудив их включить его в свои портфели высоколиквидных активов. Золото вернулось в центр финансовой системы, заложив институциональную основу для последующего роста цен.

II. 2022 — Российско-украинская война: волна дедолларизации, вызванная заморозкой 300 миллиардов долларов

Если Базель III в 2019 году проложил путь росту цен на золото, то российско-украинская война в 2022 году непосредственно запустила этот двигатель.

II. 2022 — Российско-украинская война: волна дедолларизации, вызванная заморозкой 300 миллиардов долларов

Если Базель III в 2019 году проложил путь росту цен на золото, то российско-украинская война в 2022 году непосредственно запустила этот двигатель.

Замораживание примерно 300 миллиардов долларов США из валютных резервов России продемонстрировало миру еще одну форму «кредитного» коллапса — даже суверенные облигации и депозиты, обеспеченные кредитом суверенного государства, могут исчезнуть в одночасье перед лицом политических рисков.

Это событие побудило центральные банки по всему миру пересмотреть безопасность своих резервных активов. По данным Международного валютного фонда, доля доллара США в мировых валютных резервах сократилась с 72% в 2000 году до 58% в 2025 году, что является почти 30-летним минимумом. При этом более 20% центральных банков в 2024 году заявили, что продолжат увеличивать свои золотые резервы в течение следующих двух лет.

Эта тенденция очевидна во всем мире. Резервный банк Индии увеличил свои золотые резервы более чем на 200 тонн в период с 2023 по 2025 год, доведя свои золотые резервы до 8% от общего объема резервов; Центральный банк Польши увеличил свои резервы примерно на 130 тонн за тот же период, заявив, что «геополитические риски стали ключевым фактором при решении об увеличении резервов»; а Валютное управление Сингапура также объявило в 2024 году об увеличении своих золотых резервов на 15% для повышения устойчивости финансовой системы.

Эти действия центральных банков по всему миру свидетельствуют о глубокой реструктуризации глобальных резервных активов. В условиях растущих суверенных кредитных рисков золото, не требующее контрагентских обязательств, становится неизбежным выбором для центральных банков в новых геополитических условиях.

III. Три года пандемии – избыточная денежная масса: продолжающееся снижение покупательной способности доллара

Резкий рост цен на золото также отражает снижение покупательной способности фиатных валют, особенно доллара США.

Теоретически, будучи дефицитным физическим активом, золото может в некоторой степени служить защитой от инфляции. Когда правительства выпускают большие объёмы валюты, что приводит к снижению покупательной способности, золото, в силу своей изначальной редкости, может оцениваться в большем количестве денежных единиц.

В течение трёх лет пандемии ведущие центральные банки по всему миру проводили беспрецедентную политику смягчения денежно-кредитной политики. Баланс Федеральной резервной системы резко увеличился с примерно 4 триллионов долларов в начале 2020 года до почти 9 триллионов долларов на пике в 2022 году, увеличившись более чем на 125%. В то же время денежная масса М2 США выросла с 15 триллионов долларов до 21 триллиона долларов в период с 2020 по 2022 год, увеличившись более чем на 40%. Это самый быстрый рост денежной массы со времён Второй мировой войны.

Оглядываясь назад, можно сказать, что, хотя золото не всегда эффективно служило средством защиты от инфляции, в определённые периоды оно действительно играло значительную роль. В 1970-е годы Соединённые Штаты страдали от стагфляции, при этом ИПЦ рос в среднем на 7,1% в год. За тот же период цена на золото взлетела с примерно 35 долларов за унцию в 1970 году до максимума в около 670 долларов за унцию в 1980 году, увеличившись более чем на 1800%.

В период с 2021 по 2023 год перебои в цепочках поставок, вызванные пандемией COVID-19 и масштабным фискальным стимулированием, привели к росту мировой инфляции. В июне 2022 года индекс потребительских цен США достиг 40-летнего максимума в 9,1%. Хотя быстрое повышение процентных ставок Федеральной резервной системой (ФРС) оказало давление на цены на золото в этот период, высокая инфляция по-прежнему оказывала значительную поддержку золоту.

Данные показывают, что с 2000 года реальная покупательная способность доллара США снизилась примерно на 40%. Это долгосрочное снижение стоимости вынудило инвесторов, стремящихся сохранить своё богатство, искать альтернативы долларовому кредиту.

IV. Изменение структуры резервов Китая – Реструктуризация резервов: стратегическая корректировка центральных банков мира

Стратегия управления валютными резервами Китая становится важной переменной, влияющей на рынок золота.

По сравнению с концом 2019 года, структура валютных резервов Китая демонстрирует чёткую тенденцию к «сокращению долга и увеличению золота»: объём казначейских облигаций США сократился с 1,0699 трлн долларов США до 0,7307 трлн долларов США (по состоянию на июль 2025 года), что составляет чистое снижение на 339,2 млрд долларов США, или -31,7%. В то же время официальные золотые резервы увеличились с 1948 тонн до 2303,5 тонны (по состоянию на сентябрь 2025 года), что составляет чистый рост на 355 тонн, или +18,2%. За этим снижением и ростом кроются глубокие стратегические соображения Народного банка Китая.

Китай располагает огромными валютными резервами, но за этими огромными резервами стоят структурные изменения в распределении активов — умеренное сокращение запасов казначейских облигаций США и устойчивый рост запасов золота.

По состоянию на конец сентября 2025 года доля золота в официальных международных резервных активах Китая составляла всего 7,7%, что значительно ниже среднемирового показателя, составляющего около 15%. Это означает, что у Народного банка Китая ещё есть достаточно возможностей для дальнейшего увеличения своих золотых резервов в будущем.

Эта тенденция характерна не только для Китая. Согласно данным Всемирного золотого совета, объёмы закупок золота центральными банками мира продолжают расти с момента достижения рекордного уровня в 1136 тонн в 2022 году. Рынок в целом ожидает, что в 2026 году чистые закупки золота центральными банками останутся на уровне выше 1000 тонн пятый год подряд, что является историческим максимумом. Россия, которая в 2006 году перешла из категории нетто-экспортёра золота в категорию нетто-импортёра, демонстрирует устойчивый рост золотых резервов.

За скупкой золота центральными банками по всему миру кроется глубокое стратегическое соображение: золото, как глобально признанное средство окончательного платежа, может повысить доверие к суверенным валютам и создать благоприятные условия для содействия интернационализации валют.

За скупкой золота центральными банками по всему миру кроется глубокое стратегическое соображение: золото, как глобально признанное средство окончательного платежа, может повысить доверие к суверенным валютам и создать благоприятные условия для содействия интернационализации валют.

V. Перспективы на будущее: логическое обоснование продолжающегося десятикратного роста стоимости золота в течение следующих 10–15 лет

Исходя из текущего фундаментального анализа, десятикратный рост стоимости золота в ближайшие 10–15 лет не является несбыточной мечтой. Это суждение основано на следующей ключевой логике:

Во-первых, процесс «дедолларизации» центральных банков в мире только начался. В настоящее время на доллар США по-прежнему приходится почти 60% мировых валютных резервов, тогда как на золото приходится лишь около 15%. Если это соотношение будет восстановлено в течение следующего десятилетия, одни только покупки золота центральными банками принесут триллионы долларов притока капитала на золотой рынок.

Во-вторых, продолжающееся расширение мировой денежной массы резко контрастирует с ограниченным ростом золотых резервов. За последние два десятилетия денежная масса М2 в крупнейших мировых экономиках увеличилась почти в пять раз, в то время как среднегодовой темп прироста золотых резервов составил менее 2%. Этот дисбаланс спроса и предложения продолжит способствовать росту цен на золото в долгосрочной перспективе.

В-третьих, нормализация геополитических рисков ещё больше подчеркнёт свойства золота как безопасного актива. В переходный период, когда доверие к доллару подорвано, а развивающиеся резервные валюты всё ещё находятся в стадии становления, ценность золота как нейтрального резервного актива будет подвергнута дальнейшей переоценке.

Заключение: Воспользуйтесь исторической возможностью

Резкий рост цен на золото вызван не одним фактором, а является результатом совокупного воздействия четырех основных факторов: институциональной реформы, геополитики, избыточной денежной массы и реструктуризации резервов.

Заглядывая вперед, многие учреждения, включая Goldman Sachs, с оптимизмом смотрят на цены на золото; Goldman Sachs даже повысил свой прогноз цен на золото в декабре 2026 года до 4900 долларов за унцию.

«Золото — это деньги; всё остальное — просто кредит». В современном мире, где ценность фиатных валют подвергается испытанию, золото предлагает гарантию богатства, выдержавшую испытание тысячелетиями. Портфель, позволяющий спать спокойно, — это настоящая основа для управления экономическими циклами.

Все комментарии