Автор: Джефф Парк

В финансовом мире каждое поколение изобретает новый инструмент, чтобы представить худшие стороны человеческой натуры в виде, казалось бы, разумных продуктов.

В 1980-е годы высокодоходные облигации маскировались под «демократизацию капитала»; в 1990-е годы долговые обязательства развивающихся рынков преподносились как благородная цель, призванная помочь развивающимся странам интегрироваться в мировое сообщество; а в 2000-е годы появились структурированные кредиты, настолько сложные, что даже их создатели не смогли их понять до того, как они рухнули.

Эти «инновации» объединяет одно: они создают искусственные решения (например, трансформацию ликвидности) для реальных проблем (например, недостаточного роста), которые в конечном итоге приводят к катастрофе из-за избытка.

Частное кредитование — это последняя версия этой истории, и, пожалуй, самая коварная. В отличие от своих предшественников, оно с самого начала было разработано таким образом, чтобы намеренно скрыть ликвидацию до того, как риск возникнет, так что к моменту ее обнаружения последствия уже будут необратимыми.

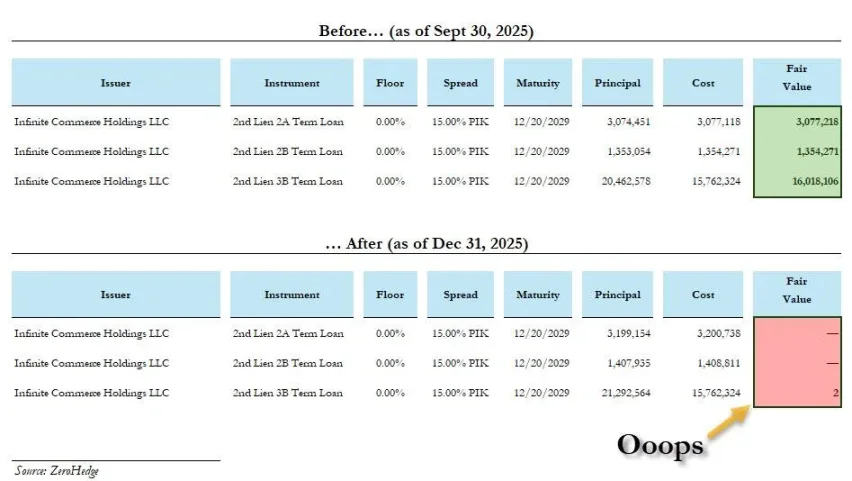

Недавно компания BlackRock списала сразу два частных кредита со 100% стоимости, один из которых был оформлен менее чем за месяц. Это, похоже, не техническая ошибка в методах оценки, а скорее признание недостатка в механизме стимулирования.

Как мы дошли до этого?

Сам кризис не является первопричиной; его породило сокрытие правды.

В отрасли преобладает следующая точка зрения: после финансового кризиса 2008 года банки были ограничены Базельским соглашением III и не осмеливались кредитовать, поэтому небанковские учреждения взяли на себя инициативу и стали обслуживать малые и средние предприятия. Это был неизбежный выбор рынка.

Более реалистичная ситуация заключается в том, что нормативно-правовая база после 2008 года на самом деле не устранила риски, а вместо этого активно способствовала созданию теневой системы, которая несла в себе те же самые скрытые риски, но обходила регулирование, первоначально предназначенное для ограничения этих рисков.

Рынок частного кредитования вырос с 46 миллиардов долларов в 2000 году до примерно 2 триллионов долларов сегодня. Эти деньги не появились из ниоткуда и не попали в пенсионные фонды или страховые компании случайно. Они были целенаправленно направлены в учреждения, обладающие крупными суммами денег, возможностью блокировать активы на длительные периоды и готовностью принимать непрозрачные оценки.

Его структура в точности совпадает со структурой финансового кризиса 2008 года, за исключением одного существенного отличия. Во время кризиса ипотечного кредитования 2008 года потери были в основном сосредоточены в домохозяйствах, которые брали кредиты безрассудно, и в банках, которые предоставляли кредиты; но как только рушится частное кредитование, потери не знают границ, и деньги поступают от держателей полисов страхования жизни, получателей пенсионных выплат и обычных людей.

Социализация убытков, которая вызвала возмущение общественности в 2008 году, по крайней мере, имела период частной выгоды, которому ей предшествовала. В отличие от этого, в случае частного кредитования: прибыль поступает в карманы управляющих фондами, а убытки социализируются и поступают на пенсионные счета учителей, медсестер и государственных служащих — людей, которые никогда не соглашались покрывать эти убытки.

Хуже того, индустрия не довольствуется получением прибыли только за счет институциональных инвесторов; теперь она нацелена и на розничных инвесторов. С 2025 года частные кредитные ETF стали невероятно популярны, но проблемы только усугубились: неликвидные активы не становятся ликвидными при размещении в ETF. Это просто переносит проблему «ажиотажа с выкупом и неликвидных активов» с профессиональных институтов на счета обычных инвесторов.

Это реальность, которая происходит прямо сейчас.

Инвесторы, которым не нравится биткойн, раскрыли все карты.

В последние несколько лет я рекомендовал биткоин различным организациям и обнаружил удивительную закономерность: те, кто отвергает биткоин, часто с энтузиазмом принимают частное кредитование. Дело не в разных точках зрения, а скорее в одном и том же образе мышления.

Это реальность, которая происходит прямо сейчас.

Инвесторы, которым не нравится биткойн, раскрыли все карты.

В последние несколько лет я рекомендовал биткоин различным организациям и обнаружил удивительную закономерность: те, кто отвергает биткоин, часто с энтузиазмом принимают частное кредитование. Дело не в разных точках зрения, а скорее в одном и том же образе мышления.

Их аргументы против биткоина звучат "осторожно": слишком высокая волатильность, необъяснимые просадки и отсутствие достаточного денежного потока для его оценки.

Но скрытый смысл таков: цена биткоина слишком честна. Она отображается в режиме реального времени, является общедоступной и видна каждому; если она неверна, значит, неверна, и её невозможно скрыть.

С другой стороны, частное кредитование представляет собой полную противоположность:

- Изменения в оценке происходят крайне медленно и "сглаживаются" управляющими фондами ежеквартально.

- Нет ликвидного рынка, который позволил бы разоблачить ложь.

- Срок заключения достаточно длительный для человека, принявшего решение о повышении по службе, смене работы или выходе на пенсию.

Так называемые «эксклюзивные каналы сбыта проектов» — это не что иное, как оправдание отсутствия эффективной ценовой конкуренции.

Истинные доверительные управляющие стремятся к истине, в то время как эти распределители средств стараются избегать столкновения с ней. Это не управление рисками; это полная противоположность управлению рисками, но при этом оно облачено в профессиональную одежду и полностью игнорирует интересы бенефициаров.

Увлечение искусственным интеллектом превратило его в системный риск.

По оценкам Morgan Stanley, в период с 2025 по 2028 год глобальным центрам обработки данных потребуется 2,9 триллиона долларов капитальных затрат, из которых приблизительно 800 миллиардов долларов должны быть профинансированы за счет частного кредитования. Это превратило частное кредитование из рынка займов в критически важную инфраструктуру для важнейшей технологической трансформации в ближайшие десятилетия.

Яркий пример: в октябре 2025 года компании Meta и Blue Owl завершили раунд финансирования центров обработки данных на сумму 27 миллиардов долларов, крупнейшую частную кредитную сделку в истории. Деньги поступили от PIMCO, BlackRock, а в конечном итоге — от пенсионных фондов и страховых компаний.

Жестокость этого порочного круга заключается в том, что пенсионные фонды обычных работников используются для финансирования автоматизации и ИИ, которые, в свою очередь, заменяют их собственные рабочие места. Частное кредитование искажает стоимость капитала и обесценивает труд. В настоящее время в сектор ИИ ежеквартально поступает почти 50 миллиардов долларов частных кредитов.

Финансирование инфраструктуры искусственного интеллекта в сочетании с заменой работников, которые её поддерживают, образует замкнутый круг: левая рука отсекает правую.

Конвертация ликвидности — это кража времени.

Я не утверждаю, что сам по себе кредит — это грех, и не говорю, что все частные кредитные учреждения плохие. Кредит всегда был игрой вероятностей; невозвратные долги и несоответствия существовали в каждую эпоху.

Ключевое различие заключается в том, кто на самом деле несет убытки?

- Когда банки выдают проблемные кредиты, они отражаются на собственных балансах и подлежат регулированию. Они сталкиваются с риском массового изъятия вкладов и полной ликвидации своего капитала, что подразумевает использование реальных денежных средств.

- Управляющие частными кредитами получают комиссионные в зависимости от результатов работы; их цель — «побудить вас делать ставки», а не «побудить вас выигрывать ответственно».

К моменту погашения кредита менеджер уже заработал достаточно денег.

В конечном итоге, любой проект в области финансового инжиниринга сводится к одному вопросу: кто понесет издержки, которых никто не желает?

Гениальность частного кредитования заключается в его невероятно «элегантном» ответе на этот вопрос:

Прибыль распределяется вверх и назад: в пользу пожилых людей, пенсионеров и долгосрочных бенефициаров капитала.

Издержки распространяются вниз и вперед: сдерживая заработную плату, замораживая набор персонала, задерживая инвестиции и искажая стоимость капитала во всей экономике.

Частное кредитование — это кража времени.

Это давний процесс перераспределения ликвидности в финансовом секторе, который лишь сейчас лишился своей маскировки.

Они идут на риски, на которые им не следовало бы идти, используя инструменты, которые они не могут выбирать, и по ценам, которые они не могут предвидеть.

Периоды блокировки гарантируют, что они не смогут выйти из игры, отсутствие публичной оценки гарантирует, что они не смогут протестовать, а механизмы ежеквартального сглаживания оценок обеспечивают, что к моменту выставления окончательного счета никто не будет привлечен к ответственности.

Это не выглядело как грабеж; это просто выглядело как «стабильная прибыль», и эти два понятия были практически неотличимы до момента краха. Хотя эта история существует уже давно, новизна заключается в ее масштабах, отсутствии прозрачности и поразительном успехе этого класса активов, построенного на ложном чувстве безопасности, которое убедило даже самых осмотрительных управляющих капиталом в мире.

В мире нет ни одного класса активов, который мог бы оцениваться на 100% в течение трех месяцев подряд, а затем в одночасье обнулиться.

В мире нет ни одного класса активов, который мог бы оцениваться на 100% в течение трех месяцев подряд, а затем в одночасье обнулиться.

Если это не считается кражей, то я действительно не знаю, что тогда считается.

Все комментарии