Автор Сэм

Составитель: TechFlow

Ключевые идеи:

Бессрочные свопы на акции остаются высокопотенциальной, но непроверенной областью с ограниченной популярностью на ончейн-рынке, в первую очередь из-за несогласованности аудитории, слабого спроса и более популярных альтернатив, таких как опционы 0DTE.

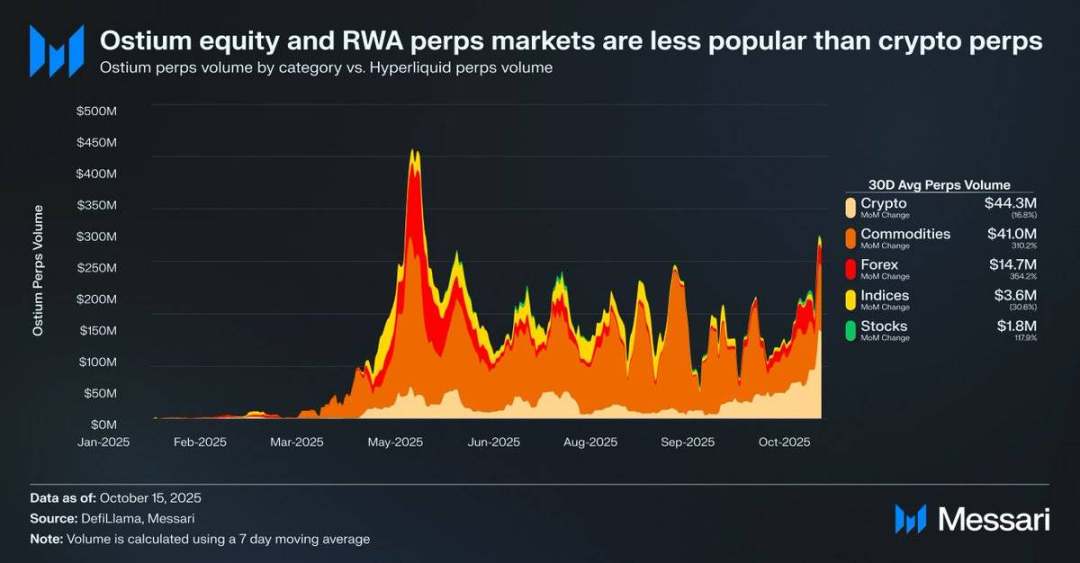

Например, средний дневной объем торговли бессрочными контрактами на акции на платформе Ostium составляет всего 1,8 млн долларов США, тогда как объем торговли бессрочными контрактами на криптовалюту достигает 44,3 млн долларов США, что свидетельствует о слабом рыночном спросе.

Это может указывать на то, что рыночный спрос ещё не полностью реализован из-за инфраструктурных и нормативных ограничений. Недавнее обновление HIP-3 от Hyperliquid открывает наилучшие возможности для бессрочных контрактов на акции, но ожидается, что внедрение будет постепенным.

Источник: Мессари (@0xCryptoSam)

Бессрочные свопы на акции считаются следующим крупным трендом на ончейн-рынке, но текущие данные свидетельствуют о том, что прорывы в ближайшем будущем маловероятны. Ostium, децентрализованная биржа, специализирующаяся на бессрочных свопах на реальные активы (RWA), демонстрирует средний дневной объём торгов бессрочными свопами на акции всего в 1,8 млн долларов США по сравнению с 44,3 млн долларов США для бессрочных криптовалютных свопов, что отражает слабый спрос.

Этот разрыв в принятии обусловлен, главным образом, разнородностью аудитории. Трейдеры, работающие в блокчейне, мало интересуются акциями, в то время как трейдеры на офчейн-платформах, таких как Robinhood, могут легко торговать акциями и опционами, но не могут торговать бессрочными контрактами. Международные инвесторы, не имеющие прямого доступа к фондовому рынку США, могут быть потенциальной целевой группой. Однако эти инвесторы могут предпочесть напрямую держать акции, чтобы увеличить акционерную стоимость, избегая комиссий за финансирование и рисков ликвидации.

По сравнению с токенами, акции создают меньше проблем с совместимостью, при этом токены выигрывают от удобства синтетических оболочек. Для среднестатистического инвестора практически каждая акция на мировом рынке абстрагируется через отдельные тикеры в строке поиска. Таким образом, хотя бессрочные свопы добавляют акциям свойства, позволяющие не требовать разрешения и не подвергаться цензуре, среднестатистический инвестор в акции либо не знает о них, либо не проявляет к ним интереса.

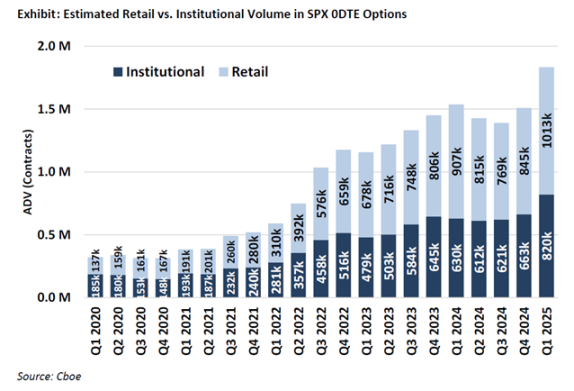

Наиболее вероятными пользователями бессрочных свопов на акции являются розничные трейдеры опционов (на долю которых приходится 50–60% торговли ODTE на платформе Robinhood). Однако традиционные биржи, полагающиеся на банковские услуги, будут внедрять бессрочные свопы на акции только после достижения юридической ясности. Комиссия по торговле товарными фьючерсами США (CFTC) одобрила бессрочные свопы на BTC и ETH, но оба они не были признаны ценными бумагами. Хотя бессрочные свопы более интуитивно понятны, чем опционы, их внедрение может идти медленнее, чем ожидалось, поскольку путь к розничному внедрению тесно связан с юридической ясностью.

Источник: @Kaleb0x

Давайте рассмотрим потенциальное будущее бессрочных свопов на акции в контексте обновления Hyperliquid HIP-3. HIP-3 представляет собой рынок бессрочных свопов без разрешения. Данные показывают, что менее 10% адресов Hyperliquid подключены к Aster, Lighter и edgeX, и ещё меньше пользователей выбрали несколько децентрализованных бирж (DEX) для бессрочных свопов. Это говорит о том, что капитал Hyperliquid является стабильным и качественным. Основываясь на этих данных, мы можем спрогнозировать будущее бессрочных свопов на акции с двух точек зрения:

- Пользователи Hyperliquid лояльны к платформе и с большей вероятностью выберут Hyperliquid среди других бессрочных контрактных DEX независимо от списка активов или функций.

- Пользователи Hyperliquid удовлетворены текущими предложениями на рынке бессрочных контрактов.

Я считаю, что обе точки зрения имеют смысл. Учитывая, что пользователи Hyperliquid не переводили средства массово в ответ на стимулирующие меры, они могут быть лояльны к платформе. Однако, поскольку большая часть торгового объёма и открытого интереса на Hyperliquid сосредоточена в основных активах, как и на других децентрализованных биржах с бессрочными свопами, сложно определить, ценят ли пользователи Hyperliquid разнообразие рынка или же бессрочные свопы на акции привлекательны для обычных пользователей (и, что ещё важнее, для крупных трейдеров, которым принадлежит 70% открытого интереса Hyperliquid).

Кроме того, эти трейдеры могут иметь счета как на традиционных биржах, так и на брокерских платформах, что еще больше ограничивает потенциальный размер рынка бессрочных контрактов на акции на Hyperliquid.

Важно отметить, что бессрочные контракты на акции могут не принести нового открытого интереса или объема торгов в Hyperliquid, но могут отклонить существующий торговый поток.

Хотя Ostium (с годовым объёмом бессрочных свопов в 22 миллиарда долларов) и платформы для торговли акциями-токенами, такие как xStocks с объёмом спотовых сделок в 279 миллионов долларов, пока не испытали взрывного роста, это может быть связано с ограничениями инфраструктуры, а не с отсутствием скрытого спроса. Эта тенденция напоминает раннюю траекторию роста бессрочных свопов. GMX продемонстрировал спрос на ончейн-рынок бессрочных свопов, но инфраструктура на тот момент не могла поддерживать устойчивый объём торгов. Hyperliquid устранил это узкое место, высвободив скрытый спрос. Следуя той же логике, бессрочные свопы на акции могут найти своё первое масштабируемое соответствие рынку продуктов на Hyperliquid, как только HIP-3 обеспечит необходимую производительность и ликвидность. Хотя текущие данные не подтверждают этот результат, этот прецедент стоит отметить.

По сравнению с опционами 0DTE, долгосрочный потенциал бессрочных свопов акций остаётся очевидным. Такие проекты, как Trade[XYZ], могут использовать регуляторный арбитраж и сформировать раннюю пользовательскую базу до выхода традиционных бирж. Однако реальная проблема заключается в привлечении розничных трейдеров вне сети, что всегда было непросто для криптоприложений.

Все комментарии