2025 год станет годом резкого расхождения во взглядах на мировых рынках активов.

Геополитические конфликты, повторяющаяся инфляция, взрывной рост технологий искусственного интеллекта и масштабные закупки центральными банками привели к значительному восстановлению традиционных материальных активов, в то время как криптовалюты находятся под давлением на фоне противостояния между институциональными ожиданиями и макроэкономическими реалиями.

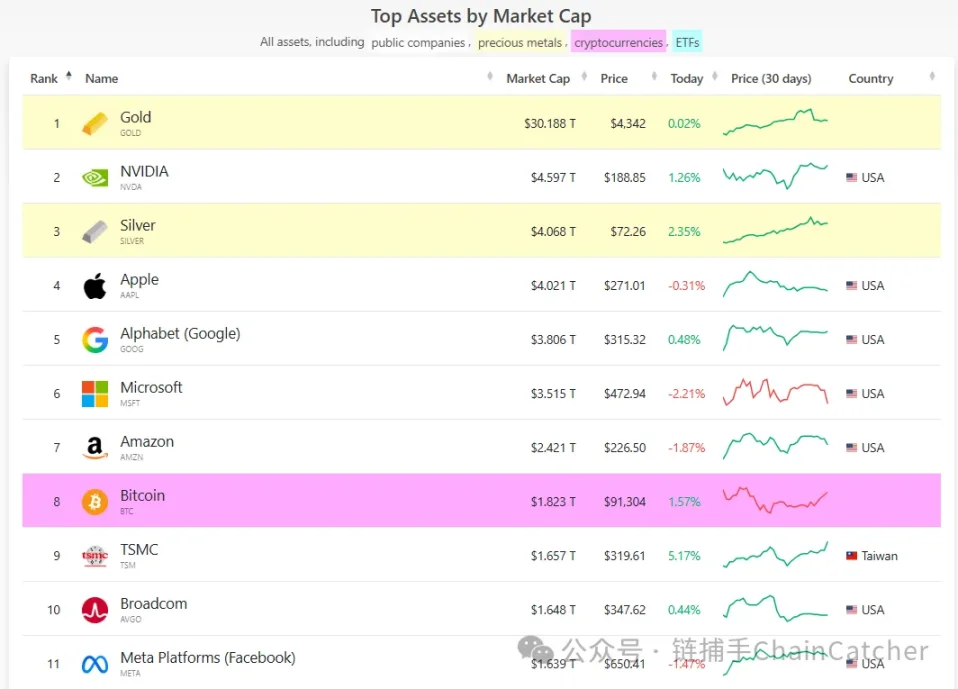

Изменения в десятке крупнейших мировых активов в 2025 году: золото доминирует в списке, серебро дорожает, а биткоин резко растет, а затем падает.

Согласно данным CompaniesMarketCap, в 2025 году рейтинг десяти крупнейших мировых активов продемонстрирует глубокую структурную перестройку. Золото с большим отрывом возглавит рейтинг с теоретической рыночной капитализацией около 30 триллионов долларов, в то время как рыночная капитализация серебра приблизится к 4 триллионам долларов и войдет в тройку лидеров. Акции технологических компаний займут середину рейтинга, а рыночная капитализация биткоина, составляющая около 1,8 триллиона долларов, приведет к его падению на восьмое место.

В итоговой динамике года доминировали золото и серебро в качестве основных материальных активов.

Цена на золото, как на актив-убежище, взлетела с 2630 долларов в начале года до 4310 долларов к концу года, увеличившись более чем на 65% и став самым большим ростом за 46 лет. Благодаря покупкам центральных банков и геополитической неприязни к риску, его рыночная капитализация почти удвоилась, превзойдя суммарную рыночную капитализацию всех компаний, котирующихся на бирже. Серебро, с другой стороны, стало самым неожиданным фаворитом года, его цена взлетела с 29 долларов в начале года до 72 долларов, увеличившись на 150%, что значительно превысило рост цены золота. В дополнение к своим свойствам убежища, взрывной рост промышленного спроса, например, в сфере фотовольтаики и вычислительной мощности для искусственного интеллекта, вывел серебро из категории второстепенных активов в тройку лидеров мирового рынка.

Акции технологических компаний, занимающихся искусственным интеллектом, демонстрируют хорошие результаты, но вступают в фазу консолидации.

Компания Nvidia, лидер в индустрии микросхем, увеличила свою рыночную капитализацию на 30% до 4,6 триллиона долларов, ненадолго превысив отметку в 5 триллионов долларов в начале этого года. TSMC и Broadcom также выиграли от роста спроса на вычислительные мощности, увеличив свою рыночную капитализацию с 1 триллиона долларов до 1,6 триллиона долларов, что составляет рост на 60%. Хотя сектор искусственного интеллекта в целом достиг рекордного уровня, темпы его роста стабилизировались, отражая более осторожную оценку рынком реализации производительности.

Биткоин резко вырос, а затем снизился, демонстрируя относительную слабость.

Хотя в середине года биткоин ненадолго взлетел до 126 000 долларов, войдя в пятерку крупнейших мировых криптовалют по рыночной капитализации, внезапный обвал и волатильность в четвертом квартале вернули его цену к концу года примерно до 88 000 долларов. Это привело к отрицательной доходности в 8% за год, что стало первым случаем отрицательной доходности биткоина за год после цикла халвинга.

Устоявшиеся технологические гиганты демонстрируют стабильные результаты, но, как правило, не обладают взрывным потенциалом роста.

Акции Alphabet выросли на 52%, увеличив рыночную капитализацию до 3,8 триллиона долларов благодаря интеграции Gemini AI. Акции Amazon, Microsoft и Apple выросли на 14–33%, хотя их общий рост значительно замедлился, несмотря на сохраняющееся доминирование в сфере поиска, облачных вычислений и потребительской электроники. Рыночная капитализация Meta выросла до 1,67 триллиона долларов благодаря модели Llama и рекордной активности на социальной платформе, в итоге компания с небольшим отрывом обошла Broadcom в борьбе за десятое место.

Стоит отметить, что в результате перестановки рейтингов активов в 2025 году несколько традиционных гигантов вытеснились из первой десятки. Компания Eli Lilly, которая ранее лидировала на рынке благодаря буму препаратов для похудения, замедлила свой рост из-за эффекта перераспределения средств в пользу акций компаний, связанных с искусственным интеллектом, опустившись примерно до 15-го места. Кроме того, такие компании, как Tesla и Saudi Aramco, которые в начале года приблизились к первой десятке или ненадолго вошли в нее, за весь год снизились до 15-20 места из-за усиления конкуренции на рынке электромобилей, волатильности цен на нефть и взрывного роста технологических активов и активов в сфере драгоценных металлов. Эта серия изменений подчеркивает структурный сдвиг в глобальных потоках капитала между основой вычислительных мощностей искусственного интеллекта и спросом на активы-убежища в сфере материальных активов.

В целом, поворотным моментом для мировых рынков активов в 2025 году стало подавление роста акций технологических компаний из-за увеличения рыночной капитализации. Акции технологических компаний столкнулись с опасениями по поводу образования пузырей на исторических максимумах, в то время как биткоин пережил переход от ажиотажа к истощению после высокого открытия, за которым последовало падение, став относительно проигравшим годом.

Почему биткоин показал худшие результаты по сравнению с предыдущими годами? Ажиотаж сменился с энтузиазма на усталость.

Динамика биткоина в 2025 году продемонстрировала типичную модель: первоначальный рост с последующим спадом. В начале года, под влиянием ожиданий прокриптовалютной политики, масштабного притока средств в институциональные ETF и политики макроэкономического смягчения, его цена стартовала с отметки в 90 000 долларов и достигла исторического максимума в 126 000 долларов в октябре, а его рыночная капитализация когда-то превышала 2,4 триллиона долларов.

Однако в четвертом квартале ситуация резко ухудшилась: произошел внезапный обвал, в результате которого цены упали до минимума в 84 000 долларов. В итоге биткоин закрылся на отметке около 88 000 долларов, показав отрицательную доходность около 8% за год. По сравнению с ростом золота на 70% и серебра более чем на 140%, относительная слабость биткоина отражает его уязвимость в сложной макроэкономической среде.

Причины таких результатов кроются в нескольких аспектах.

Во-первых, это было давление ужесточения макроэкономической ликвидности и перераспределения средств. Более медленные, чем ожидалось, темпы снижения процентных ставок Федеральной резервной системой во второй половине года в сочетании с продолжающимся повышением процентных ставок Банком Японии привели к ужесточению глобальной ликвидности. Средства были вынуждены выводить их из высоковолатильных активов и перенаправлять в активы-убежища, такие как золото и серебро, или на ориентированные на производительность фондовые рынки. Тем временем корреляция между биткоином и американскими акциями резко возросла с 0,23 в начале года до более чем 0,86 в конце, постепенно снижая его привлекательность в качестве независимого актива.

Во-вторых, продажи и ликвидация с использованием заемных средств долгосрочными держателями усилили волатильность рынка. В 2025 году крупные игроки продали рекордные 1,6 миллиона биткоинов, создав устойчивое давление на предложение. Мгновенный обвал 10 октября в очень короткие сроки уничтожил многомесячную прибыль, вызвав цепную реакцию на рынке деривативов. Matrixport отмечает, что с момента пика в октябре 2025 года кредитное плечо, соответствующее открытому интересу по фьючерсным контрактам на BTC и ETH, было использовано почти на 30 миллиардов долларов, а чрезмерное кредитное плечо затруднило быстрое восстановление доверия рынка после обвала.

Кроме того, замедление институционального внедрения еще больше усилило понижающее давление. Хотя биткоин-ETF сохраняли чистый приток средств в течение всего года, в четвертом квартале были выведены миллиарды долларов. Корпоративные покупки также были значительно ограничены, при этом некоторые компании, владеющие цифровыми активами (DAT), столкнулись со снижением цен на акции, что привело к периоду распродажи биткоина. Охлаждение институциональных настроений напрямую подавило рыночные показатели в конце года, не позволив биткоину продолжить свои предыдущие успехи в 2025 году.

Будущее биткоина?

Несмотря на то, что в 2025 году биткоин показал отрицательную доходность и нарушил традиционные ожидания четырехлетнего цикла, среди институциональных инвесторов сохраняется оптимистичный настрой. Рынок в целом считает, что глубокая коррекция этого года прокладывает путь к более устойчивому и институционально обусловленному восходящему тренду в будущем.

С наступлением 2026 года глобальная макроэкономическая ликвидность постепенно улучшается, а нормативно-правовая среда становится более понятной. Ожидается, что биткоин завершит текущий период волатильности и вернется на траекторию роста, а возможно, даже достигнет новых исторических максимумов.

Согласно многочисленным сообщениям СМИ, общедоступные прогнозы показывают, что аналитики, такие как Том Ли, Standard Chartered и Bernstein, в целом настроены оптимистично, но существуют и разные мнения.

Наиболее распространенные целевые цены на недвижимость находятся в диапазоне от 140 000 до 170 000 долларов, например:

Используя модель Фибоначчи с поправкой на волатильность, JP Morgan рассчитал теоретическую справедливую стоимость биткоина примерно в 170 000 долларов, что говорит о значительном потенциале его роста.

Standard Chartered и Bernstein установили целевой показатель на конец года в районе 150 000 долларов, подчеркнув, что приток средств в ETF, структурная поддержка после замедления темпов внедрения корпоративных казначейских облигаций и долгосрочный приток институционального капитала будут доминировать в этом цикле.

Компания Grayscale определяет 2026 год как начало институциональной эры, прогнозируя, что биткоин достигнет нового исторического максимума в первой половине года, завершив традиционный четырехлетний цикл и перейдя к устойчивому восходящему тренду, обусловленному постоянным институциональным спросом.

Bitwise считает, что ETF поглотят более 100% нового предложения, что еще больше укрепит ценовую поддержку, и прогнозирует, что 2026 год будет годом роста. Базовый сценарий Citigroup составляет 143 000 долларов, а бычий сценарий предполагает достижение отметки в 189 000 долларов.

Bitwise считает, что ETF поглотят более 100% нового предложения, что еще больше укрепит ценовую поддержку, и прогнозирует, что 2026 год будет годом роста. Базовый сценарий Citigroup составляет 143 000 долларов, а бычий сценарий предполагает достижение отметки в 189 000 долларов.

Помимо этих общепринятых взглядов, существуют и более радикальные точки зрения. Например, основатель Cardano Чарльз Хоскинсон прогнозирует, что цена биткоина может достичь 250 000 долларов, утверждая, что фиксированное предложение биткоина и продолжающийся рост институционального спроса создадут мощную движущую силу.

Однако на рынке также звучат значительные пессимистические голоса. Майк МакГлоун из Bloomberg Intelligence наиболее пессимистичен, полагая, что в условиях дефляционной макроэкономики биткоин может упасть до 50 000 или даже 10 000 долларов, и он особенно подчеркивает риск возврата к среднему значению, с которым сталкиваются спекулятивные активы.

Однако Matrixport считает, что 2026 год будет годом высокой волатильности, а не стабильного тренда. Рынок столкнется с интенсивным периодом рисковых событий, на которые повлияют изменения в руководстве Федеральной резервной системы, слабый рынок труда и политические риски, связанные с годом выборов. Компания советует инвесторам сохранять гибкость и активно управлять своими позициями, точно оценивая рыночную подверженность до и после ключевых политических событий.

В целом, несмотря на значительные расхождения в прогнозных данных, ведущие институциональные инвесторы в целом согласны с тем, что 2026 год станет годом структурного восстановления биткоина. Ключевыми катализаторами станут ETF как постоянный двигатель спроса, ясность регулирования и ускоренное распределение средств между корпорациями и институциональными инвесторами. В краткосрочной перспективе цены на биткоин могут достичь минимума в диапазоне от 80 000 до 100 000 долларов, но с учетом макроэкономических изменений и притока капитала вероятность прорыва вверх значительно возрастает.

Все комментарии