11 марта Бюро статистики труда США опубликовало февральский отчет по индексу потребительских цен (ИПЦ), показавший, что с учетом сезонных колебаний ИПЦ вырос на 0,3% в месячном исчислении, в то время как годовой рост остался на уровне 2,4%, без изменений по сравнению с январем; базовый ИПЦ вырос на 0,2% в месячном исчислении и на 2,5% в годовом исчислении.

Как и в предыдущем месяце, индекс энергоносителей вырос на 0,5% в месячном исчислении, при этом цены на бензин увеличились на 0,8% в месячном исчислении, но все еще снизились на 5,6% в годовом исчислении; индекс продуктов питания вырос на 0,4% в месячном исчислении и на 3,1% в годовом исчислении; субиндекс жилья вырос на 3,0% в годовом исчислении, увеличившись всего на 0,2% за месяц, что указывает на некоторое ослабление давления на арендную плату и эквивалентную арендную плату со стороны арендодателей.

В целом, этот отчет оправдал ожидания рынка: инфляция осталась на уровне 2,4%, а основные показатели не показали существенных признаков ускоренного снижения. Сбор данных за февраль завершился в конце февраля, непосредственно перед первыми авиаударами США и Израиля по Ирану, и поэтому не в полной мере отражает влияние последующих колебаний цен на энергоносители. Несколько аналитиков отметили, что если исключить небольшое смещение в сторону занижения, вызванное методами сбора данных во время приостановки работы правительства, фактическая инфляция может быть ближе к 2,8%; наоборот, если исключить эффект передачи тарифов, она может упасть примерно до 2,2%. Однако, независимо от корректировки, инфляция все еще далека от целевого показателя ФРС в 2%, особенно с учетом того, что такие устойчивые подкатегории, как жилье и услуги, остаются на относительно высоком уровне.

Аналитики Morgan Stanley отмечают, что Федеральная резервная система может возобновить снижение процентных ставок уже в июне, но нефтяной шок, вызванный конфликтом с Ираном, может замедлить этот процесс.

Экономисты банка сохраняют свой предыдущий прогноз о том, что Федеральная резервная система снизит процентные ставки на 25 базисных пунктов в июне и сентябре этого года, несмотря на то, что рост цен на энергоносители может усугубить инфляционное давление. Однако они также считают, что ФРС может отложить первое снижение ставки до сентября или даже декабря, что в обоих случаях может отложить следующее снижение ставки до 2027 года.

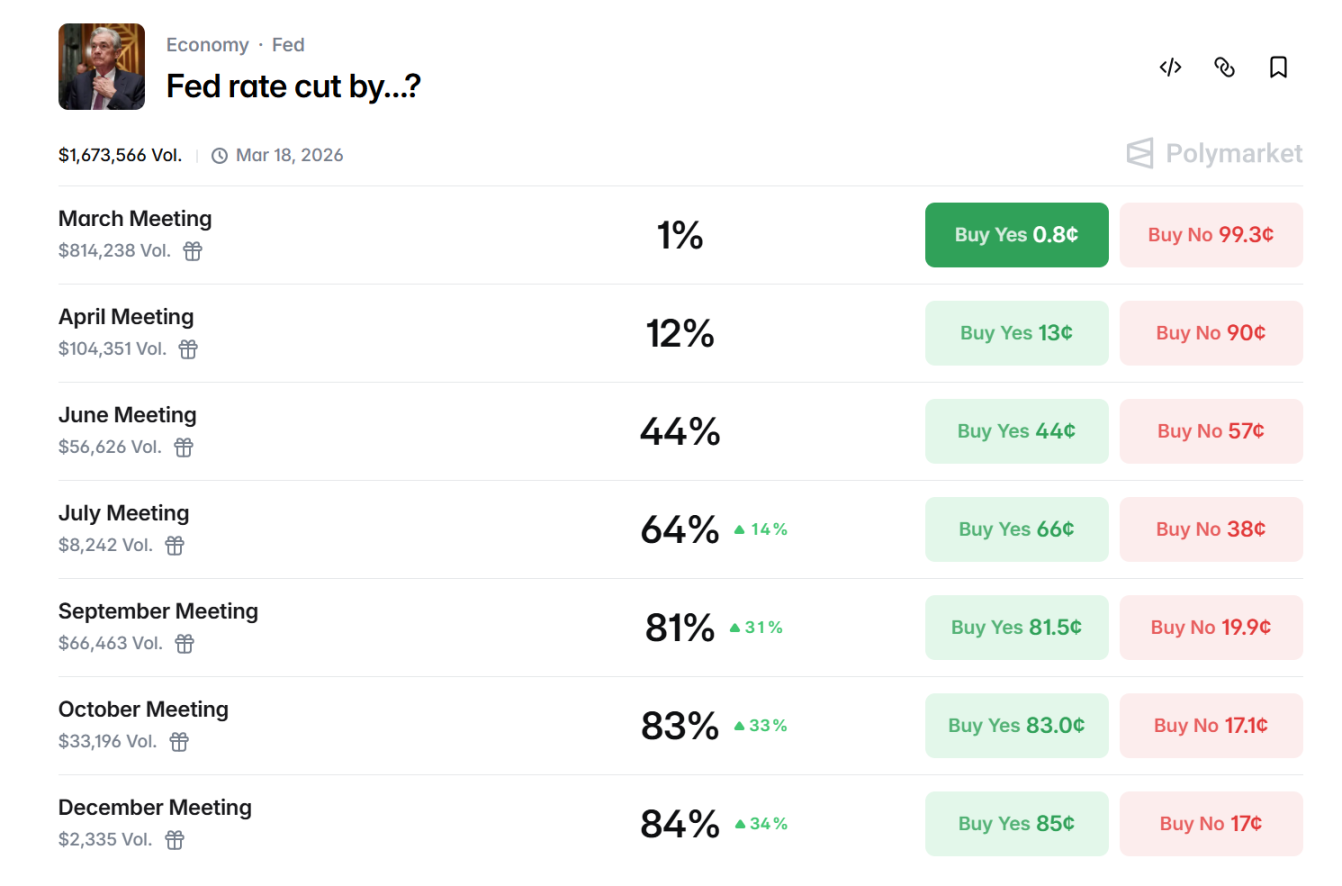

Данные Polymarket показывают, что в настоящее время рынок оценивает вероятность снижения процентной ставки в сентябре в 81%, в июне — в 64%, а в апреле — в 12%.

В преддверии второй половины года траектория процентных ставок Федеральной резервной системы остается неопределенной. Ключевыми факторами будут развитие войны, динамика инфляции и данные по занятости. Если цены на энергоносители продолжат расти, ФРС может принять решение о продлении цикла высоких процентных ставок; с другой стороны, ослабление геополитических рисков в сочетании со снижением базовой инфляции может создать условия для одного или двух снижений ставок. Для криптовалютных активов постоянно высокие процентные ставки будут продолжать подавлять склонность к риску и снижать их стоимость, но как только появятся четкие сигналы о снижении ставок, ликвидность рынка восстановится, что даст импульс росту цен на биткоин.

В центре внимания оказывается Ормузский пролив, где назревает нефтяной кризис.

Одновременное начало американо-иранского военного конфликта еще больше нарушило политический баланс.

28 февраля США и Израиль нанесли совместный авиаудар по Ирану, и конфликт продолжается уже почти две недели, включая многочисленные раунды ударов, угрозы для энергетических объектов и региональные последствия. Потенциальный контроль Ирана над Ормузским проливом вызвал опасения по поводу глобальных поставок энергоносителей, о чем свидетельствует первоначальный рост энергетической составляющей индекса потребительских цен.

Корпус стражей исламской революции Ирана (КСИР) прямо предупредил, что не позволит пройти через Ормузский пролив «ни литра нефти», и заявил, что если блокада продолжится, цены на нефть взлетят до 200 долларов за баррель. Пролив, являющийся глобальным энергетическим узким местом, в настоящее время фактически закрыт. Спутниковые данные показывают, что большинство нефтяных танкеров либо застряли по обе стороны пролива, либо обходят его. Иранские СМИ предупреждают, что любые суда, пытающиеся пройти, будут атакованы. Хотя ВМС США обеспечивают сопровождение, их возможности ограничены, что приводит к резкому снижению фактического трафика.

Корпус стражей исламской революции Ирана (КСИР) прямо предупредил, что не позволит пройти через Ормузский пролив «ни литра нефти», и заявил, что если блокада продолжится, цены на нефть взлетят до 200 долларов за баррель. Пролив, являющийся глобальным энергетическим узким местом, в настоящее время фактически закрыт. Спутниковые данные показывают, что большинство нефтяных танкеров либо застряли по обе стороны пролива, либо обходят его. Иранские СМИ предупреждают, что любые суда, пытающиеся пройти, будут атакованы. Хотя ВМС США обеспечивают сопровождение, их возможности ограничены, что приводит к резкому снижению фактического трафика.

Через Ормузский пролив ежедневно транспортируется около 20 миллионов баррелей сырой нефти и нефтепродуктов, что составляет примерно 20% мирового потребления нефти и одну пятую часть мирового объема морских перевозок сжиженного природного газа (СПГ). Эти поставки СПГ в основном осуществляются из Саудовской Аравии, Ирака, ОАЭ, Кувейта и Ирана, а основными пунктами назначения являются страны Азии (преобладающими направлениями являются Китай, Индия, Япония и Южная Корея). Устранение этого узкого места немедленно создало структурный дефицит в мировом предложении.

С точки зрения макроэкономического механизма передачи, конфликт между США и Ираном систематически ограничивает возможности Федеральной резервной системы по снижению процентных ставок через основной канал цен на нефть. Во-первых, конфликт напрямую влияет на глобальную безопасность поставок нефти. Через Ормузский пролив проходит приблизительно 21% мирового морского товарооборота нефти; любые перебои в судоходстве или военная угроза немедленно увеличивают премии за риск, что приводит к значительному повышению международных цен на нефть. Иран пригрозил сохранить блокаду, если конфликт продолжится, и аналитики предупреждают, что цены могут протестировать диапазон 120-150 долларов за баррель или даже выше в краткосрочной перспективе. В долгосрочной перспективе, если пролив останется закрытым в течение нескольких недель, это вызовет повторение энергетического шока 1970-х годов в сочетании с инфляцией, вызванной ростом издержек.

Исторические примеры наглядно иллюстрируют эту логику: резкий рост цен на нефть во время войны в Персидском заливе 1990 года заставил Федеральную резервную систему приостановить цикл смягчения денежно-кредитной политики; шоки цен на энергоносители после беспорядков на Ближнем Востоке в 2011 году и российско-украинского конфликта 2022 года вынудили Федеральную резервную систему либо продлить ужесточение денежно-кредитной политики, либо отложить сроки смягчения. Хотя нынешняя ситуация между США и Ираном еще не переросла в полномасштабный энергетический кризис, ее продолжающееся негативное влияние на цены на нефть достаточно, чтобы заставить FOMC более консервативно оценивать финансовые условия и перспективы инфляции, избегая любых сигналов о смягчении, которые могли бы усилить риски.

Рыночные данные показывают, что 12 марта фьючерсы на нефть марки Brent вновь превысили отметку в 100 долларов, подорожав почти на 9% за день. В настоящее время нефть марки WTI торгуется на уровне 93,52 доллара, подорожав более чем на 8% за день.

Каким будет следующий шаг для BTC?

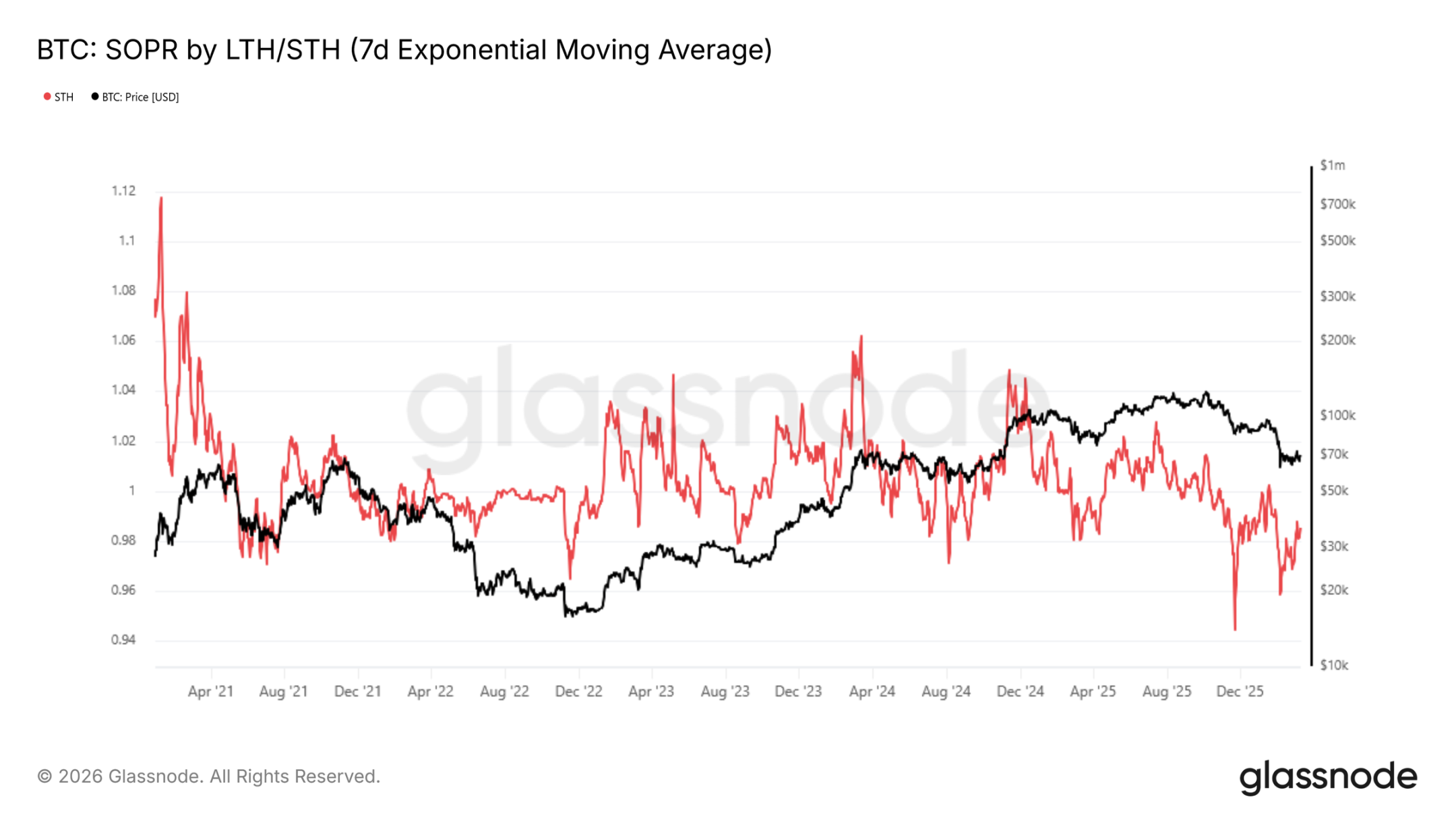

Начиная с октября 2025 года, почасовые данные Glassnode из блокчейна показывают, что 7-дневная экспоненциальная скользящая средняя для краткосрочных держателей остается ниже 1 и в настоящее время составляет 0,985, что подтверждает, что недавние покупатели выходят с убытком — типичная характеристика медвежьего рынка.

Цены оставались в пределах от фактической цены в 54 400 долларов до среднего реального рыночного уровня в 78 400 долларов, а норма доходности демонстрировала явную отрицательную асимметрию до тех пор, пока не закрепилась выше 70 000 долларов.

Винтермут отметил, что в настоящее время на рынке доминируют макроэкономические факторы, но криптовалюты продемонстрировали устойчивость на прошлой неделе, в то время как акции, облигации и даже золото упали. Высокая корреляция между криптовалютами и акциями за последние несколько кварталов начинает ослабевать. Наиболее вероятное объяснение заключается в том, что количество продавцов-маргиналов сократилось. Кредитное плечо криптовалютного рынка составляет около 60 миллиардов долларов, что примерно вдвое меньше его пикового уровня. В то же время спекулятивные вложения в золото значительно увеличились. Когда падают все активы, криптовалюты сталкиваются с гораздо меньшим давлением со стороны продавцов, которые могли бы их поглотить.

В перспективе 12-18 месяцев текущий уровень цен довольно привлекателен, хотя диапазон, в котором покупатели BTC готовы войти на рынок, простирается от текущей цены до минимума в 50 000 долларов. Есть еще потенциал для дальнейшего снижения, но, похоже, большая часть фазы сокращения кредитного плеча завершена. В настоящее время криптовалюты удерживают свои позиции и сокращают разрыв в доходности с другими рисковыми активами. Сохранится ли этот импульс после восстановления объемов торгов, покажет время. Заседание FOMC (Федерального комитета по операциям на открытом рынке) на следующей неделе станет катализатором в краткосрочной перспективе.

Согласно данным Bitget, на рынке драгоценных металлов золото в настоящее время колеблется в районе 5153 долларов, а серебро — около 85 долларов. Индекс доллара США (DXY) в настоящее время колеблется между 99,35 и 99,48. Что касается казначейских облигаций США, доходность 10-летних облигаций в настоящее время составляет около 4,21%-4,25%, с небольшим ростом в течение дня.

Индекс S&P 500 все еще находится в фазе коррекции и в настоящее время торгуется на уровне 6775,8. Индекс Nasdaq немного вырос и в настоящее время составляет 22716.

Все комментарии