Автор: Лиам Акиба Райт

По мере того как Конгресс США продвигает законопроект CLARITY Act, дискуссия о том, как США должны определять границы между криптовалютами и ценными бумагами, постепенно выходит на всеобщее обозрение и перерастает в привычную игру взаимных обвинений.

Критики утверждают, что структура законопроекта может укрепить конкурентное преимущество существующих регулируемых институтов, а также заявляют, что централизованные платформы молчаливо поддержали поправки, направленные на затруднение честной конкуренции в децентрализованных финансах (DeFi).

Хотя Закон о ясности позиционируется как законопроект о структуре рынка, наиболее важным полем битвы в нем может стать сфера каналов сбыта.

Вознаграждения в стейблкоинах превратили «хранение долларов США» в отдельный класс активов, и банковская индустрия изо всех сил пытается предотвратить их повсеместное распространение за пределами депозитной системы. Криптовалютные платформы рекламируют эти вознаграждения как преимущества лояльности клиентов, а не как проценты; законодатели пытаются найти правильную юридическую формулировку, чтобы ограничить «хранение с целью получения прибыли», сохранив при этом аспект цифровых денег.

Банковская отрасль сопротивляется внедрению продуктов на основе стейблкоинов, ориентированных на розничных инвесторов, поскольку такие продукты напрямую влияют на ценообразование депозитов и платежные отношения с клиентами, которые поддерживают потребительское банковское обслуживание.

Доходность криптовалют оказывает давление на ставки по банковским депозитам, что свидетельствует о расширении разницы между процентными ставками.

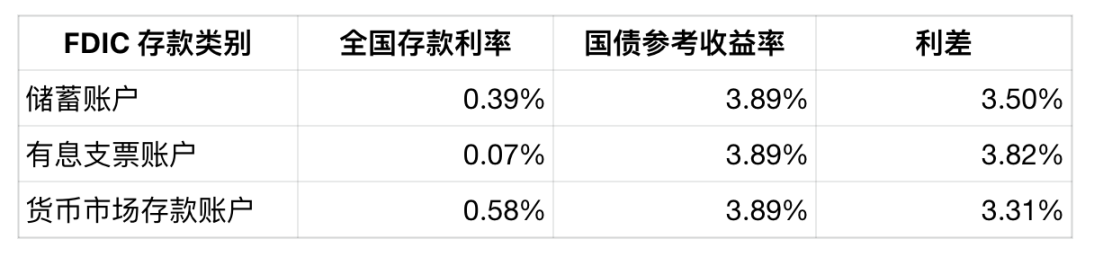

В последнем ежемесячном отчете о предельной процентной ставке, опубликованном Федеральной корпорацией страхования депозитов (FDIC) 15 декабря 2025 года, указано, что национальные ставки по депозитам, принятые в рамках этой системы предельной процентной ставки, составляют: 0,39% для сберегательных счетов, 0,07% для текущих счетов с начислением процентов и 0,58% для депозитных счетов денежного рынка.

В том же отчете указана базовая доходность государственных облигаций, соответствующих этим депозитным продуктам без срока погашения, составляющая 3,89%.

Хотя эта разница в процентных ставках не является прямым показателем прибыли банков, она указывает на один факт: когда поведение клиентов, пакетные услуги и сложности с переводом средств фиксируют остатки на депозитных счетах, ставки по розничным депозитам могут быть значительно ниже ставок по государственным облигациям.

Таблица сравнения банковских процентных ставок (15 декабря 2025 г.)

Вознаграждения в стейблкоинах сужают этот спред, предоставляя розничным инвесторам еще один вариант хранения долларовых балансов с доходностью, приближающейся к доходности краткосрочных казначейских облигаций.

Согласно ежедневным данным кривой доходности казначейства США, доходность 3-месячных казначейских облигаций на 28 ноября 2025 года составила 3,88%, что практически совпадает с эталонной доходностью в 3,89%, указанной в отчете FDIC.

Когда доходность стейблкоинов приближается к этому уровню, вопросы розничных инвесторов меняются с «Какой банк предлагает самые высокие процентные ставки по депозитам?» на «Почему доходность моих наличных средств намного ниже, чем ставки по государственным облигациям?»

С точки зрения баланса, это давление носит прогнозный характер, поскольку ключевым моментом при принятии решения является предельная стоимость финансирования, а не исторически средняя стоимость.

Если депозиты переводятся с текущих и сберегательных счетов на балансы в стейблкоинах, у банков остается только два варианта: повысить процентные ставки по депозитам или восполнить дефицит финансирования за счет оптового финансирования. Оба этих метода быстро увеличат процентные расходы банков.

Федеральный резервный банк Нью-Йорка отмечает, что обеспеченная ставка овернайт-финансирования (SOFR) представляет собой комплексный показатель стоимости овернайт-заимствований наличными средствами, обеспеченных казначейскими ценными бумагами, и является эталоном, используемым крупными финансовыми учреждениями в соглашениях о выкупе и на других краткосрочных рынках финансирования.

Федеральный резервный банк Нью-Йорка отмечает, что обеспеченная ставка овернайт-финансирования (SOFR) представляет собой комплексный показатель стоимости овернайт-заимствований наличными средствами, обеспеченных казначейскими ценными бумагами, и является эталоном, используемым крупными финансовыми учреждениями в соглашениях о выкупе и на других краткосрочных рынках финансирования.

Когда отток розничных депозитов вынуждает банки в большей степени полагаться на рыночное финансирование, стоимость этих альтернативных фондов будет более непосредственно следовать за изменениями процентных ставок, чем исторические ставки по розничным депозитам.

Именно в сегменте розничной дистрибуции банковская отрасль видит наибольший стратегический риск.

Награды в стейблкоинах угрожают банковским депозитам и отношениям с клиентами.

Противодействие банков также отражает ценность платежной системы и отношений с клиентами, выходящих за рамки простого приема депозитов.

Расчетные счета играют центральную роль в начислении заработной платы, оплате счетов, операциях с дебетовыми картами, расчетных операциях и комиссионных доходах. Они также помогают банкам в перекрестных продажах кредитов и услуг по управлению активами клиентам.

Если часть транзакционных депозитов переводится в стейблкоины в кастодиальных кошельках, банки могут одновременно потерять как источники финансирования, так и каналы взаимодействия с клиентами.

Этот отток средств происходит гораздо быстрее, чем в традиционных системах депозитов. Это объясняется тем, что переводы стейблкоинов могут осуществляться круглосуточно и не подвержены ограничениям пакетной обработки, характерным для традиционных платежных систем.

Регуляторы начали устанавливать границы для функций стейблкоинов, приносящих доход, и Закон CLARITY становится новым полем битвы для неразрешенных споров, связанных с Законом GENIUS.

Законодательный подход GENIUS Act заключается в запрете эмитентам стейблкоинов выплачивать проценты для поддержания своего статуса «цифровых денег», однако криптоплатформы по-прежнему могут перенаправлять конкуренцию в канал распространения посредством «финансовых вознаграждений».

Суть спора вокруг Закона о ясности заключается в разграничении понятий «вознаграждения» и «бонусы за лояльность», что делает вознаграждения в стейблкоинах объектом критики.

За этим законопроектом скрывается менее масштабная, но более ожесточенная дискуссия по поводу формулировки проекта: законодатели пытаются разработать положения, которые запретили бы выплату процентов исключительно за хранение стейблкоинов, одновременно разрешая поощрения, основанные на поведении пользователей, под видом бонусов за лояльность.

Это определение имеет решающее значение, поскольку оно смещает поле битвы с эмитентов на платформы распространения: платформы могут продвигать продукт, похожий на наличные средства, который предлагает доходность, близкую к доходности государственных облигаций, без необходимости маркировать сам токен как «процентный актив»; в то время как банки утверждают, что это, по сути, просто проценты по депозитам под другим названием.

В конечном итоге законодатели попытались ограничить рыночные ожидания от проектов, ориентированных на «заработок за счет владения активами», оставив при этом место для проектов, ориентированных на «заработок за счет использования», а также предотвратить продвижение платформами таких вознаграждений в виде безрисковых банковских процентов посредством требований к раскрытию информации.

В последнее время банки уделяют основное внимание не разнице между доходностью государственных облигаций и ставками по разовым депозитам, а совокупному влиянию показателей удержания депозитов, переоценки депозитов и стоимости альтернативного финансирования, а также тому, как быстро эти показатели изменятся, если вознаграждения в стейблкоинах продолжат приближаться к ставкам по краткосрочным государственным облигациям.

Согласно последнему отчету FDIC, процентная ставка по текущим счетам составляет 0,07%, по сберегательным счетам — 0,39%, а базовая доходность государственных облигаций — 3,89%. Между тем, на странице продукта USDC на Coinbase указано, что участники Coinbase One могут получать бонус в размере 3,50%, а в документах Binance упоминается многоуровневая годовая доходность во время ограниченных по времени акций.

Все комментарии