К концу 2025 года фактическая ежедневная волатильность биткоина упала до 2,24%, что стало самым низким годовым показателем за всю историю наблюдений для этого актива.

График волатильности от K33 Research охватывает период с 2012 года, когда ежедневная волатильность биткоина составляла 7,58%. Данные показывают, что волатильность биткоина неуклонно снижалась в каждом цикле: на 3,34% в 2022 году, на 2,80% в 2024 году и далее до 2,24% в 2025 году.

Однако рыночные настроения и данные расходились. В октябре 2025 года цена биткоина резко упала со 126 000 до 80 500 долларов, что стало душераздирающим событием; 10 октября волна ликвидаций, вызванная тарифной политикой, за один день уничтожила длинные позиции с использованием кредитного плеча на сумму 19 миллиардов долларов.

Парадокс заключается в том, что, хотя волатильность биткоина действительно снизилась по традиционным меркам, он привлек больший приток средств и продемонстрировал большую абсолютную волатильность цен по сравнению с предыдущими циклами.

Низкая волатильность не означает, что рынок «впал в спад», а скорее указывает на то, что рынок достаточно зрелый, чтобы поглощать потоки капитала на институциональном уровне и не будет повторять петли обратной связи «цепной реакции», наблюдавшиеся в предыдущих циклах.

Сегодня ETF, корпоративные казначейства и регулируемые депозитарии стали «балластом» рыночной ликвидности, и долгосрочные держатели постоянно перераспределяют свои активы в эту инфраструктуру.

В итоге ежедневная доходность биткоина стала более стабильной, но его рыночная капитализация по-прежнему колеблется на сотни миллиардов долларов — уровень волатильности, который в 2018 или 2021 году спровоцировал бы обвал на 80%.

Согласно данным K33 Research, ожидается, что годовая волатильность биткоина снизится с пикового значения в 7,58% в 2013 году до рекордно низкого уровня в 2,24% в 2025 году.

Волатильность продолжает снижаться

Данные K33 о годовой волатильности фиксируют это изменение.

В 2013 году средняя дневная доходность биткоина составляла 7,58%, что отражало скудный стакан заявок на рынке и спекулятивный ажиотаж. К 2017 году этот показатель упал до 4,81%; в 2020 году он составил 3,98%; и немного восстановился до 4,13% во время бычьего рынка 2021 года, вызванного пандемией. В 2022 году крах проекта Luna, Three Arrows Capital и биржи FTX подтолкнул волатильность до 3,34%.

Впоследствии волатильность снизилась: в 2023 году она составляла 2,94%, в 2024 году — 2,80%, а затем упала до 2,24% в 2025 году.

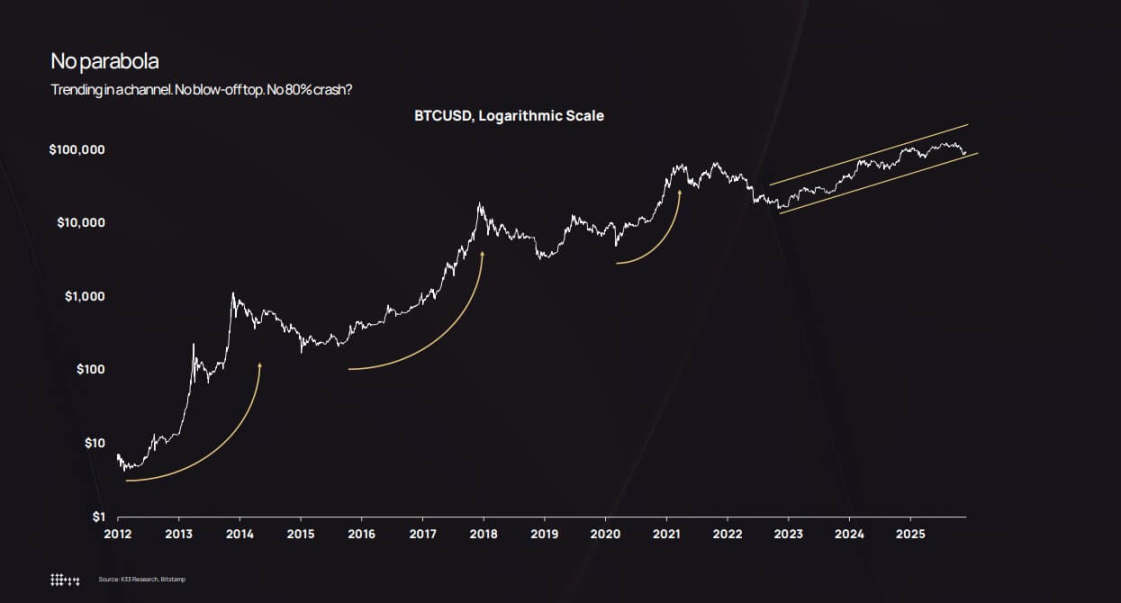

Логарифмический график цен дополнительно подтверждает эту тенденцию. С 2022 по 2025 год биткоин не пережил экстремального «бума с последующим обвалом», а вместо этого неуклонно рос в восходящем направлении.

Хотя в этот период и наблюдались коррекции — цена упала ниже 50 000 долларов в августе 2024 года и до 80 500 долларов в октябре 2025 года — «системного коллапса после параболического скачка» не произошло.

Анализ показывает, что падение примерно на 36% в октябре 2025 года все еще находится в пределах нормального диапазона исторических коррекций биткоина. Разница заключается в том, что предыдущие 36%-ные откаты в основном происходили в конце диапазона высокой волатильности в 7%, тогда как на этот раз они произошли в диапазоне низкой волатильности в 2,2%.

Анализ показывает, что падение примерно на 36% в октябре 2025 года все еще находится в пределах нормального диапазона исторических коррекций биткоина. Разница заключается в том, что предыдущие 36%-ные откаты в основном происходили в конце диапазона высокой волатильности в 7%, тогда как на этот раз они произошли в диапазоне низкой волатильности в 2,2%.

Это создает «когнитивный разрыв»: падение на 36% за шесть недель все еще кажется впечатляющим, но по сравнению с предыдущими циклами (когда внутридневные колебания на 10% были обычным явлением), волатильность рынка в 2025 году относительно умеренная.

Управляющая компания Bitwise отмечает, что фактическая волатильность биткоина упала ниже, чем у Nvidia, что переопределяет позицию биткоина из «чисто спекулятивного инструмента» в «макроактив с высоким коэффициентом бета».

Логарифмический график цены биткоина показывает, что с 2022 года его цена медленно росла в восходящем направлении, избежав параболического скачка и обвала на 80%, которые произошли в предыдущем цикле.

Расширение рыночной капитализации, выход институциональных инвесторов и перераспределение активов.

Основной аргумент K33 заключается в том, что снижение фактической волатильности обусловлено не уменьшением притока капитала, а скорее тем, что для стимулирования ценовых изменений теперь требуется больший объем капитала.

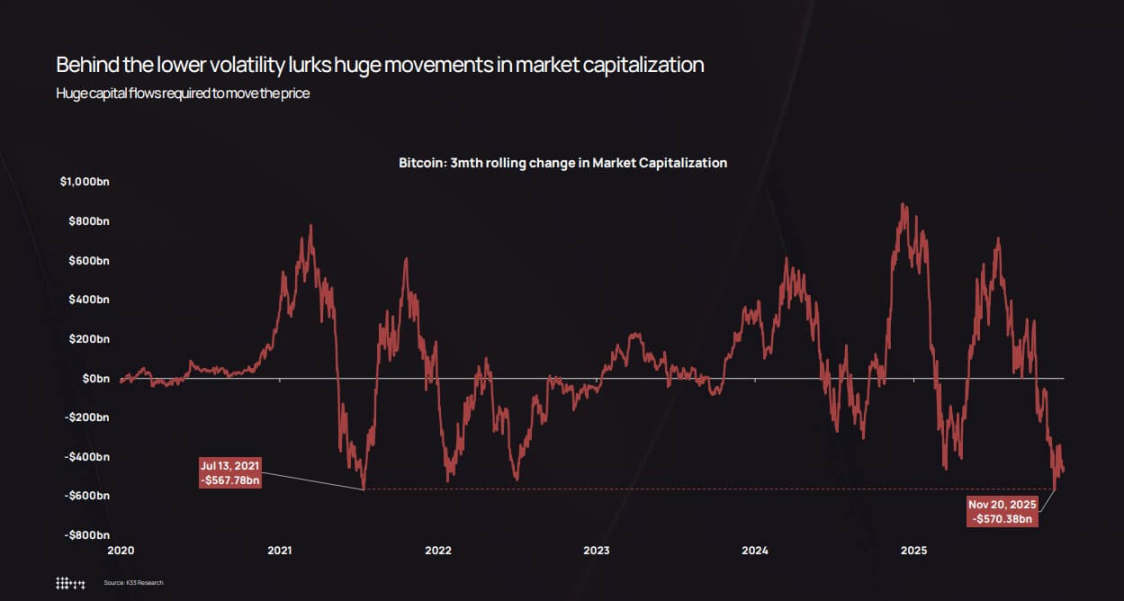

График изменения рыночной капитализации биткоина за три месяца, составленный агентством, показывает, что даже в периоды низкой волатильности рыночная капитализация может колебаться на сотни миллиардов долларов.

В ходе спада с октября по ноябрь 2025 года рыночная капитализация биткоина сократится примерно на 570 миллиардов долларов, что почти совпадает с сокращением на 568 миллиардов долларов в июле 2021 года.

Величина волатильности не изменилась; изменилась лишь «глубина», с которой рынок поглощает эти колебания.

В ноябре 2025 года рыночная капитализация биткоина колебалась на 570 миллиардов долларов в течение трех месяцев, что, несмотря на низкую волатильность, сопоставимо с падением на 568 миллиардов долларов в июле 2021 года.

Снижение волатильности обусловлено тремя структурными факторами:

Во-первых, существует эффект «накопления» со стороны ETF и институциональных инвесторов. Статистика K33 показывает, что в 2025 году ETF приобрели в чистом виде примерно 160 000 биткоинов (хотя это меньше, чем более 630 000 в 2024 году, масштаб все еще значителен). ETF и корпоративные казначейства вместе увеличили свои активы примерно на 650 000 биткоинов, что составляет более 3% от общего объема обращающихся биткоинов. Эти фонды вышли на рынок посредством «программной ребалансировки», а не под влиянием страха упустить выгоду (FOMO) розничных инвесторов.

K33 особо отметила, что, несмотря на падение цены биткоина примерно на 30%, объем активов в ETF уменьшился лишь на однозначный процент, и не было ни панического изъятия средств, ни принудительной ликвидации.

Во-вторых, существуют корпоративные казначейства и структурированные выпуски. По состоянию на конец 2025 года корпоративные казначейства хранили приблизительно 473 000 биткоинов (темпы роста замедлились во второй половине года). Новый спрос в основном возникал за счет выпуска привилегированных акций и конвертируемых облигаций, а не прямых покупок за наличные — поскольку финансовые команды ежеквартально реализуют стратегии структуры капитала, а не гонятся за краткосрочными рыночными тенденциями, как трейдеры.

Третий аспект — перераспределение активов от первых держателей к более широкой группе. Анализ K33 «Годы владения активами» показывает, что с начала 2023 года биткоины, которые простаивали более двух лет, начали постепенно «активироваться», и за последние два года в обращение поступило около 1,6 миллиона биткоинов, находившихся в долгосрочном владении.

Третий аспект — перераспределение активов от первых держателей к более широкой группе. Анализ K33 «Годы владения активами» показывает, что с начала 2023 года биткоины, которые простаивали более двух лет, начали постепенно «активироваться», и за последние два года в обращение поступило около 1,6 миллиона биткоинов, находившихся в долгосрочном владении.

2024 и 2025 годы стали двумя годами с наибольшей активацией «спящих активов». В отчете упоминалось, что в июле 2025 года Galaxy Digital продала 80 000 биткоинов, а Fidelity — 20 400 биткоинов.

Эти распродажи совпадают с «структурным спросом» со стороны ETF, корпоративных казначейств и регулируемых депозитариев, последние из которых постепенно наращивали бы позиции в течение нескольких месяцев.

Это перераспределение имеет решающее значение: ранние держатели накапливают биткоины по ценам от 100 до 10 000 долларов, при этом активы концентрируются в нескольких кошельках; когда они продают, активы перетекают к акционерам ETF, корпоративным балансам и состоятельным клиентам, которые покупают небольшими партиями через диверсифицированные портфели.

В конечном итоге это приводит к снижению концентрации биткоинов в обращении, увеличению толщины книги ордеров и ослаблению «цепной реакции». На ранних этапах распродажа 10 000 биткоинов на неликвидном рынке может вызвать обвал цены на 5-10%, что приведет к срабатыванию стоп-лосс ордеров и ликвидации позиций. Однако в 2025 году такая распродажа привлечет покупателей из множества институциональных каналов и может даже поднять цену на 2-3%, ослабив обратную связь и снизив ежедневную волатильность.

Формирование портфеля, шоки, связанные с использованием заемных средств, и конец «параболического цикла».

Снижение фактической волатильности изменило подход институциональных инвесторов к расчету "запасов биткоинов".

Современная теория портфеля утверждает, что весовые коэффициенты распределения активов должны основываться на «вкладе в риск», а не на «потенциальной доходности». Например, 4% инвестиций в биткоин при ежедневной волатильности 7% вносят значительно больший вклад в риск портфеля, чем при волатильности 2,2%.

Этот математический факт вынуждает управляющих активами делать выбор: либо увеличивать свои биткоин-активы, либо использовать опционы и структурированные продукты (при условии, что базовый актив более стабилен).

График доходности различных активов от K33 показывает, что в 2025 году биткоин окажется в нижней части рейтинга доходности активов – несмотря на то, что в предыдущие циклы он демонстрировал опережающие показатели на протяжении многих лет, в 2025 году он будет отставать от золота и акций.

В 2025 году биткоин занял одно из последних мест по показателям доходности активов, упав на 3,8%, отставая от золота и акций в этот нетипичный для биткоина год.

Низкая доходность в сочетании с низкой волатильностью изменила позиционирование биткоина с «спекулятивного вспомогательного актива» на «основной макроактив» — с рисками, схожими с акциями, но с факторами, определяющими доходность, не коррелирующими с другими активами.

Рынок опционов также отражает этот сдвиг: в последнее время подразумеваемая волатильность опционов на биткоин снизилась одновременно с фактической волатильностью, что уменьшило затраты на хеджирование и сделало синтетические структурированные продукты более привлекательными.

Ранее отделы по соблюдению нормативных требований часто ограничивали финансовых консультантов в размещении биткоинов из-за «чрезмерной волатильности». Теперь у консультантов есть количественные доказательства: волатильность биткоина в 2025 году будет ниже, чем у Nvidia, ниже, чем у многих технологических компаний, и сопоставима с акциями с высоким коэффициентом бета.

Это открывает новые инвестиционные возможности для биткоина: его включение в пенсионные планы 401(k), конфигурации для зарегистрированных инвестиционных консультантов (RIA) и портфели страховых компаний, подпадающие под строгие ограничения по волатильности.

Согласно прогнозам K33, по мере открытия этих каналов чистый приток средств в ETF в 2026 году превысит приток в 2025 году, образуя «самоподдерживающийся цикл»: приток большего количества институциональных средств → снижение волатильности → открытие большего количества институциональных заявок → приток большего количества средств.

Однако «спокойствие» на рынке было условным. Анализ производных инструментов, проведенный K33, показывает, что в течение 2025 года открытый интерес по бессрочным контрактам на биткоин неуклонно рос в условиях «низкой волатильности и сильного восходящего движения», в конечном итоге достигнув кульминации в ликвидации 10 октября — в результате чего за один день были закрыты длинные позиции с использованием кредитного плеча на сумму 19 миллиардов долларов.

Эта распродажа связана с заявлением президента Трампа о введении тарифов и широко распространенным «неприятием риска», но основной механизм по-прежнему заключается в проблеме производных инструментов: чрезмерное кредитное плечо по длинным позициям, низкая ликвидность в выходные дни и цепочка требований о внесении дополнительного обеспечения.

Эта распродажа связана с заявлением президента Трампа о введении тарифов и широко распространенным «неприятием риска», но основной механизм по-прежнему заключается в проблеме производных инструментов: чрезмерное кредитное плечо по длинным позициям, низкая ликвидность в выходные дни и цепочка требований о внесении дополнительного обеспечения.

Даже при фактической волатильности в 2,2% за год могут возникать «дни экстремальной волатильности, вызванные ликвидацией активов с использованием заемных средств». Разница заключается в том, что такие события теперь разрешаются в течение нескольких часов, а не длятся неделями; и рынок может быстро восстановиться, поскольку спотовый спрос со стороны ETF и корпоративных казначейств обеспечивает «минимальную цену».

Структурная ситуация на 2026 год подтверждает мнение о том, что «волатильность останется низкой или продолжит снижаться»: K33 ожидает, что по мере стабилизации двухлетнего предложения биткоинов ранние держатели сократят продажи; кроме того, есть позитивные сигналы с регуляторного фронта – закон США CLARITY Act, полная реализация европейского закона MiCA, а также открытие Morgan Stanley и Bank of America каналов для пенсионных планов 401(k) и управления активами.

Согласно данным K33 из отчета «Золотая возможность», в 2026 году биткоин превзойдет фондовые индексы и золото — благодаря прорывам в регулировании и влиянию новых фондов, которые превзойдут давление со стороны продавцов со стороны существующих держателей.

Остается неясным, сбудется ли это предсказание, но механизмы, лежащие в его основе — углубление ликвидности, улучшение институциональной инфраструктуры и четкое регулирование — действительно способствуют низкой волатильности.

В конечном итоге рынок биткоина отойдет от своих характеристик «спекулятивного рубежа» 2013 или 2017 года и станет больше похож на «высоколиквидный, институционально закрепленный макроактив».

Это не означает, что биткоин стал «скучным» (например, с низкой доходностью или отсутствием сюжетной линии), а скорее, что «правила игры изменились»: траектории цен стали более плавными, ликвидность рынка опционов и ETF стала важнее настроений розничных инвесторов, а основные изменения на рынке отразились в структуре, уровнях кредитного плеча и составе участников торгов.

В 2025 году, несмотря на крупнейшие в истории Биткоина регуляторные и структурные изменения, он стал «институционализированным стабильным активом» с точки зрения волатильности.

Ценность понимания этого сдвига заключается в том, что низкая реальная волатильность — это не сигнал о том, что «активы утратили свою жизнеспособность», а скорее признак того, что «рынок достаточно зрелый, чтобы поглотить институциональные средства без обвала».

Цикл не завершился; просто «цена» за разжигание волатильности на рынке стала выше.

Все комментарии