К концу 2025 года на валютном рынке произойдет тихая, но существенная переоценка активов.

В конце декабря курс офшорного юаня (CNH) по отношению к доллару США в ходе торгов превысил отметку 7,0, достигнув максимума в 6,99, что стало новым максимумом с третьего квартала 2024 года. Курс юаня на внутреннем рынке также достиг 7,0133 по отношению к доллару США.

Хотя официальный обменный курс все еще колеблется около отметки 7,0, цена USDT на внебиржевом рынке уже значительно ранее опускалась ниже 6,90. На момент публикации данные с нескольких бирж показывают, что цена USDT на внебиржевом рынке (покупка 1) составляет приблизительно 6,83 юаня, что представляет собой отрицательную премию в 2,48% по сравнению с текущим обменным курсом 7,0040.

Такая инверсия была практически немыслима в течение последних трех лет сильного долларового цикла.

Обвал «элиты» доллара

Девальвация доллара США в 2025 году является важнейшим внешним фактором, способствующим укреплению юаня.

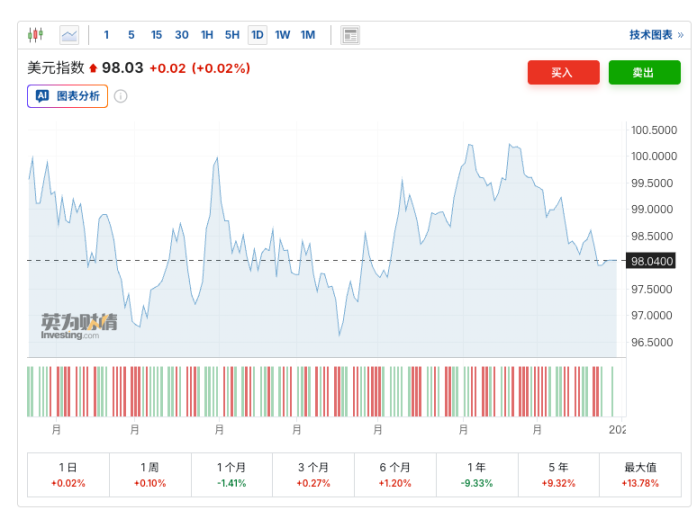

В 2025 году индекс доллара США резко упал на 9% за год, показав худший результат за восемь лет, что в некоторой степени отражает переоценку глобальным рынком капитала концепции «исключительности США».

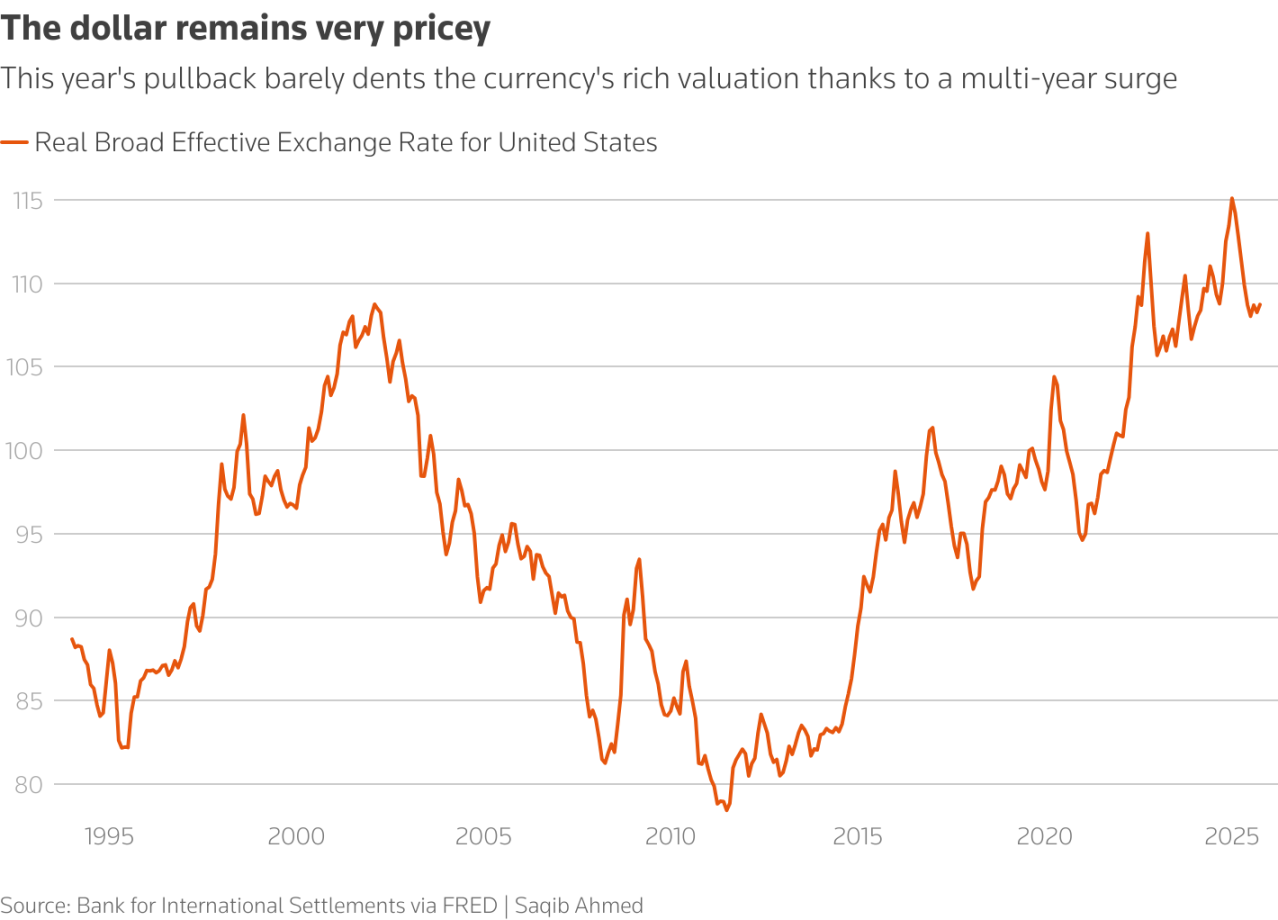

Во-первых, существует фактор регрессии оценки. Хотя индекс доллара восстановился почти на 2% по сравнению с сентябрьскими минимумами, с фундаментальной точки зрения доллар по-прежнему невероятно переоценен. Данные Банка международных расчетов (BIS) показывают, что по состоянию на октябрь, хотя реальный широкий эффективный обменный курс доллара (REER) упал с январского максимума в 115,1 до 108,7, он остается на абсолютном максимуме. Карл Шамотта, главный рыночный стратег глобальной компании корпоративных платежей Corpay, прямо заявил: «С фундаментальной точки зрения доллар по-прежнему переоценен».

График показывает, что благодаря многолетнему непрерывному росту, коррекция этого года оказала незначительное влияние на высокую оценку доллара.

Во-вторых, вокруг нового состава Федеральной резервной системы существуют ожидания, склоняющиеся к мягкой денежно-кредитной политике. Рынок закладывает в цены более мягкий курс на 2025 год. В связи с предстоящим уходом Пауэлла и склонностью администрации Трампа к политике низких процентных ставок, ведущие кандидаты на его место, включая экономического советника Белого дома Кевина Хассетта и бывшего управляющего Федеральной резервной системы Кевина Уорша, продемонстрировали явную мягкую позицию.

В своем итоговом отчете о состоянии рынка за год агентство Reuters отметило, что снижение индекса доллара было в большей степени обусловлено ожиданиями снижения процентной ставки Федеральной резервной системы, сокращением разницы процентных ставок с другими экономиками, а также изменениями в премиях за риск, вызванными дефицитом бюджета США и политической неопределенностью.

При переоценке относительной доходности и премии за безопасность долларовых активов появляется некоторый потенциал роста для валют, не являющихся долларами.

В своем итоговом отчете о состоянии рынка за год агентство Reuters отметило, что снижение индекса доллара было в большей степени обусловлено ожиданиями снижения процентной ставки Федеральной резервной системы, сокращением разницы процентных ставок с другими экономиками, а также изменениями в премиях за риск, вызванными дефицитом бюджета США и политической неопределенностью.

При переоценке относительной доходности и премии за безопасность долларовых активов появляется некоторый потенциал роста для валют, не являющихся долларами.

Общее мнение в организациях: в краткосрочной перспективе наблюдается восходящий тренд, но в долгосрочной перспективе усиливается конкуренция.

После преодоления психологического порога в 7,0 главный вопрос на рынке заключается в том, знаменует ли это начало нового долгосрочного цикла роста юаня или всего лишь краткосрочный отскок, вызванный эмоциональным всплеском.

На пороге 2026 года консенсус среди основных институтов становится все более трезвым: краткосрочная динамика восходящая, но долгосрочная конкуренция усиливается.

Аналитики Huachuang Securities считают, что ключевым фактором, определяющим внутренний спрос и предложение, являются расчеты в иностранной валюте. Хотя данные о расчетах за декабрь еще не опубликованы, логично предположить, что укрепление юаня само по себе влияет на ожидания и поведение компаний в отношении расчетов. В сочетании с сезонным характером обычно более высоких расчетов в конце года, эти два фактора, возможно, совместно способствовали более сильным показателям внутреннего спроса и предложения на втором этапе укрепления юаня. С одной стороны, продолжающееся укрепление обменного курса юаня окажет определенное влияние на решения компаний по расчетам; с другой стороны, чистые расчеты в конце года, как правило, более высокие.

Однако группа макроэкономических исследований Guotai Haitong Securities также отметила, что формирование ожиданий укрепления юаня сопряжено с определенными трудностями. Если измерять волатильность ожиданий относительно роста стоимости капитала в 2025 году по паритету покупательной способности золота, то она на самом деле довольно высока. Торговые разногласия в апреле однажды подняли ожидания по обесценению капитала до уровня выше 7,5, а начало цикла снижения процентных ставок ФРС в сентябре привело к тому, что ожидания по росту капитала достигли уровня около 7,0. Основная причина этого заключается в том, что, учитывая отсутствие значительной устойчивости в национальной экономике, отношение большинства инвесторов к тренду укрепления капитала остается несколько неустойчивым.

В чём причины столь низкой стоимости USDT?

Аналитик данных криптовалютного рынка @Phyrex_Ni считает, что существует три основные причины столь низкой стоимости USDT:

Во-первых, с макроэкономической точки зрения, юань в настоящее время сильно укрепляется по отношению к доллару США, и эта тенденция сохраняется со второй половины 2025 года. Причины включают продолжение цикла снижения процентных ставок Федеральной резервной системы, ослабление индекса доллара США и улучшение экономических показателей Китая. Хранение USDT эквивалентно косвенному владению активами в долларах США, что приведет к потерям на валютном курсе на фоне укрепления юаня. Другими словами, рынок ожидает продолжения укрепления юаня, что приведет к некоторым отклонениям в движении валютного курса, но это не основная причина; это лишь незначительный, второстепенный фактор.

Во-вторых, в Китае значительно ужесточилась нормативная политика. В начале декабря 2025 года Народный банк Китая и тринадцать других ведомств совместно выпустили документ, направленный на усиление борьбы со спекуляциями на рынке виртуальных валют, включив в сферу регулирования стейблкоины (такие как USDT), уделяя особое внимание незаконным трансграничным денежным потокам, отмыванию денег и подпольной банковской деятельности с использованием USDT. Это привело к тому, что многие внебиржевые (OTC) трейдеры приостановили или сократили свою деятельность, что вызвало ужесточение рыночной ликвидности. Некоторые держатели, опасаясь заморозки счетов или регуляторных рисков, поспешили продать USDT и обменять его на юани, увеличив предложение и резко снизив спрос, что напрямую повлияло на цены P2P-торговли. Исторически каждое обновление регулирования в Китае (например, запрет 2021 года) приводило к отрицательной внебиржевой премии для USDT; на этот раз влияние сильнее, поэтому отклонение курса USDT-юань будет еще больше.

В-третьих: общая волатильность на криптовалютном рынке в сочетании с негативными новостями от регулирующих органов снизила спрос на USDT как со стороны розничных, так и институциональных инвесторов. Некоторые инвесторы из материкового Китая, стремясь снизить риски, надеются быстро продать свои активы в USDT, создавая цикл отрицательной премии, аналогичный текущей ситуации на китайском рынке недвижимости.

В условиях двойного давления, вызванного изменением макроэкономического цикла и ужесточением нормативных требований, односторонняя логика хеджирования, заключавшаяся в хранении долларов США и достижении успеха без усилий в течение последних трех лет, полностью потерпела крах.

Для всех участников рынка сейчас ключевая задача состоит уже не в том, чтобы делать ставки на то, будет ли следующий уровень 6,8 или 7,0, а в том, чтобы избавиться от зависимости от одностороннего укрепления доллара США. В будущем, при значительно возросшей волатильности, возвращение к нейтральности к риску станет крайне важным.

Все комментарии